電子發燒友App

電子發燒友App

隨著大數據時代的到來,金融銀行的經營模式正在發生著深刻的變化:由過去單一的存貸匯服務向信息提供者、業務撮合者、財富管理者轉變。

為了讓銀行內部的流程變得更高效、更自動和智能化,各大銀行迫切需要有效的可視化工具,讓管理層能實時把控公司的運營情況。

永洪BI在這些年的發展歷程當中,積累了大量的客戶案例,服務過中、農、工、建、交五大銀行,也服務過浦發銀行、光大銀行、中信銀行等股份制商業銀行。

我們做過業務咨詢,做過數據中臺的搭建,也做過大量的純BI項目。通過這些項目,積累了很多在銀行領域的分析案例,并總結出一個個有代表性的場景,下面我們就來一睹這些模板場景的“芳容”吧。

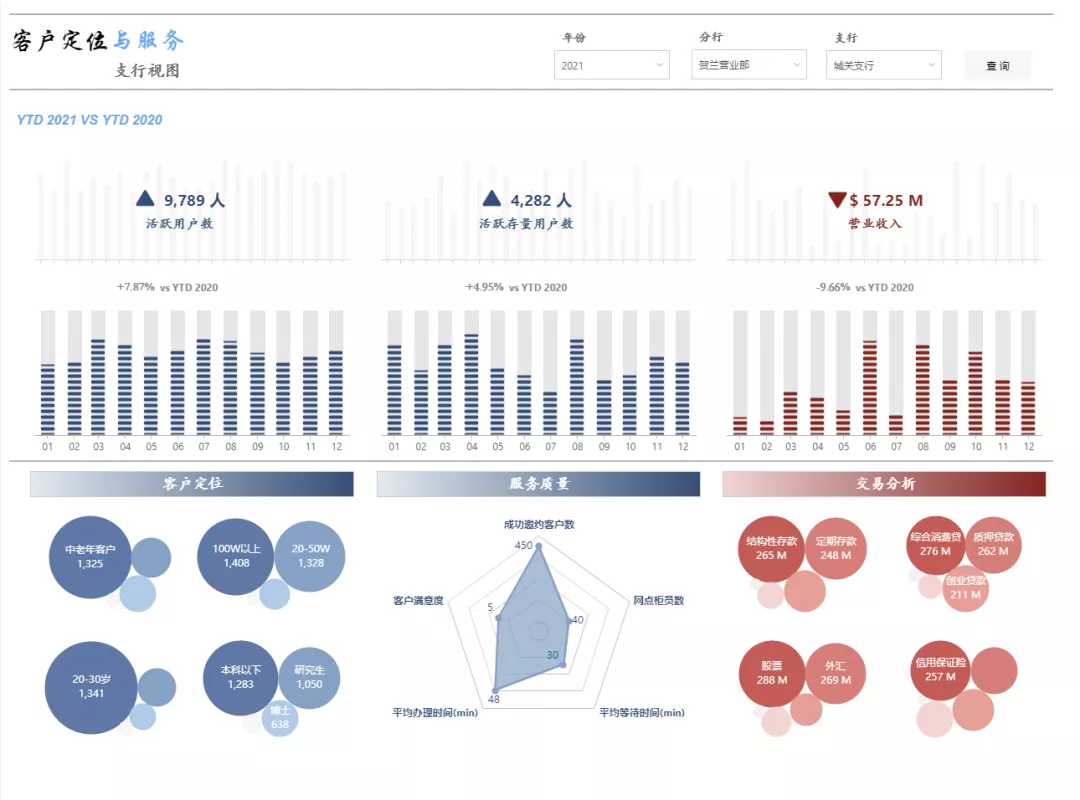

01-網點客戶定位與服務

?

客戶痛點:

誰是我們的客戶?他們在哪里?如何找到他們?如何留住他們?這是很多銀行從業者面臨的重要問題。

也正因如此,很多銀行網點的營銷活動根本沒法兒開展。因為沒有精準的客戶定位,就無法提供精準的產品和優質的服務。

解決方案:

我們想象一個場景,“一個客戶來到銀行網點,做了一筆交易,感覺如何,下次是否還會再來”。

針對這個場景我們做了進一步的拆分,從客戶定位、交易分析到服務質量全方面的梳理業務指標,協助網點實現智能化的運營。

指標體系:

-

客戶特征分析:各年齡人數占比、各學歷人數占比、資產分層占比

-

交易分析:交易類型(存款、貸款、理財、保險)、產品名稱、交易金額

-

客流分析:取號數、叫號數、棄號數、交易總數

-

服務質量分析:客戶滿意率、棄號率、客戶平均等待時間、業務平均辦理時間

-

工作效率分析:柜員服務人數、柜員平均交易量、柜員平均交易時長、審核人員平均審核量

-

廳外服務質量:短信發送量達成率、有效電話達成率、邀約客戶達成率、微信/公眾號

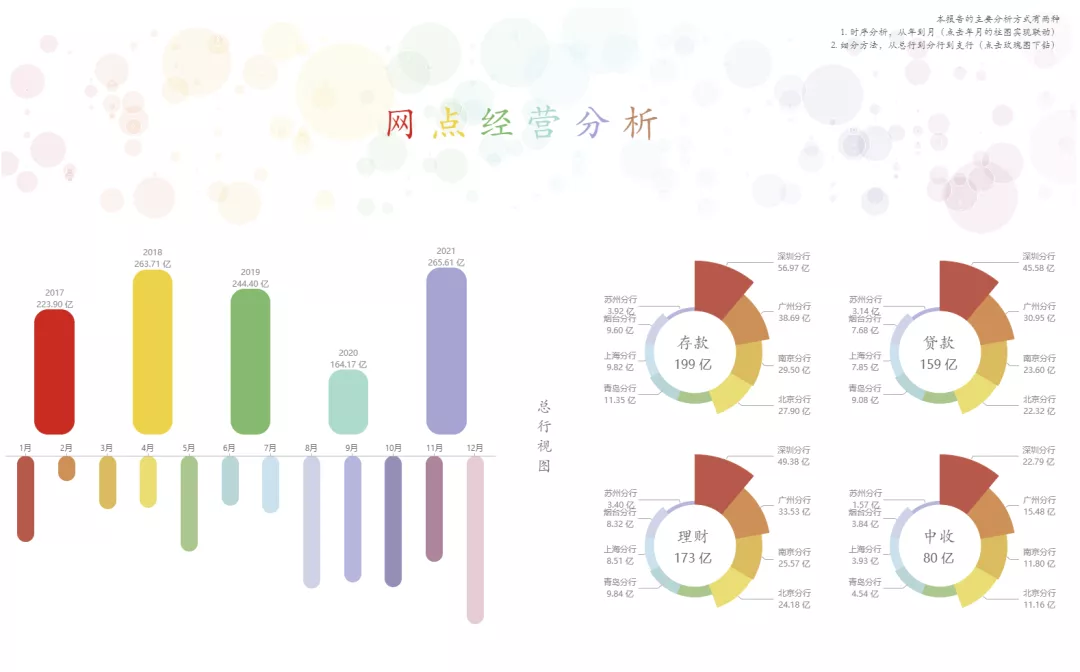

02-網點經營分析

?

客戶痛點:

在銀行做經營分析的過程中,習慣以手工的方式來制作固定報表,這種傳統的方式導致員工耗費大量的精力,且時效性低。

其次在銀行內部存在數據孤島現象,很難將企業內數據整合,達成一個整體的營銷穿透分析。

解決方案:

從總行-分行-支行,構建分層級的目標導向型管理;從年-月的經營情況中發現銀行經營上的問題,可以一步步定位到具體的分行、支行、網點人員。

指標體系

-

運營情況:交易總量、客戶數、轉介數

-

經營情況:儲蓄余額、貸款余額、理財、中收總額、收入、零售成本

-

網點營銷情況:轉介金額、轉介總數、轉介成功數、轉介成功率

03-零售業務分析

?

客戶痛點:

由于銀行零售業務所包含的范圍非常的廣,包括提供存款、融資、委托理財、有價證券交易、代理服務、委托咨詢等各類金融服務的業務。

銀行在做零售業務數字化的過程當中,缺乏有效的手段,將整個零售業務串聯整合起來,搭建一個統一的監控平臺,對零售業務質量做一個實時透明化監控。

解決方案:

從金融高管層戰略關注的框架,到產品類、效益類、風險類、客戶類、網點類的五大業務體系出發,最后梳理出客戶全渠道服務體系,具體下層到效益、規模、客戶、網點四大視圖來進行分析。

指標體系:

-

效益視圖:營收、中收、成本收入比、利潤

-

規模視圖:AUM規模:管理資產、存款、貸款、電子銀行

-

客戶視圖:客戶數、新增客戶數、月活人數、留存率

-

網點視圖:經營(存貸款、理財、中收、成本、損益)、服務(客戶滿意度、棄號率...)、工作效率(服務人數、平均交易量...)

04-風控反欺詐分析

?

客戶痛點:

以往大部分風險防控模式以事前防控與事后處置為主,事中實時監控偏弱,欺詐風險效果的管理有明顯的滯后性,缺乏便捷的可視化工具對攔截的效果做監控。

解決方案:

從預警總覽、預警分布、預警特征三個角度來對反欺詐攔截效果的全方位監控。

指標體系

-

預警總覽:交易總數、預警總數、日攔截欺詐個數、日攔截欺詐金額、釣魚網站偵測數據、核查件與案件數據

-

預警特征:預警處置分布、風險交易預警率、預警特征分布、預警客戶年齡分布

-

預警分布:交易總數據、預警交易全國前五、預警交易7天趨勢、預警交易匯總分析、預警交易明細滾動

看完上述幾個永洪銀行分析場景模板套件,大家心動了么?

在近兩年的疫情沖擊下,金融機構的服務方式正在加速變革,“非接觸式”的線上數字化發展,已經成為業內共識。

在未來,銀行業將加快對場景和產業鏈滲透的步伐,特別是在高監管的態勢下,銀行需要自己構建面向場景化的風控模型和風控管理體系。

永洪科技也會緊跟步伐,后續不斷推陳出新,幫助各行業更快更好地數字化轉型。

工商網監

工商網監

評論