電子發燒友App

電子發燒友App

電子發燒友網報道(文/劉靜)4月18日,國內軍工央企傳感器重點供應商高華科技成功登陸上交所科創板,敲鐘上市。

此前,高華科技在招股說明書透露的募資金額為6.34億元。而高華科技最終確立的發行價為38.22元/股,公開發行股票數量3320萬股普通股,以此推算此次高華科技募資總額將高達12.69億元,比原計劃超募6.35億元。

高華科技定價相對較高,但上市首日還是迎來了開門紅,開盤漲12.19%,開盤價為42.88元/股。不過好景不長,開盤后,高華科技的股價表現出持續下滑的趨勢,截至下午14:36分,股價已跌至35.02元/股,跌幅達-8.37%。

在傳感器這個價值兩千多億美元的市場,高華科技已深耕了二十多年,通過持續的研發投入,打造了MEMS傳感芯片、ASIC調理電路的自主設計能力,成功開發出了無線溫濕壓傳感器、微壓壓力傳感器、振動傳感器、溫壓復合傳感器、轉速傳感器、位移傳感器、MJ-331系列高鐵穩定性加速度傳感器等產品。此外,高華科技還成功通過軟件算法將各類傳感器集成傳感器網絡系統。

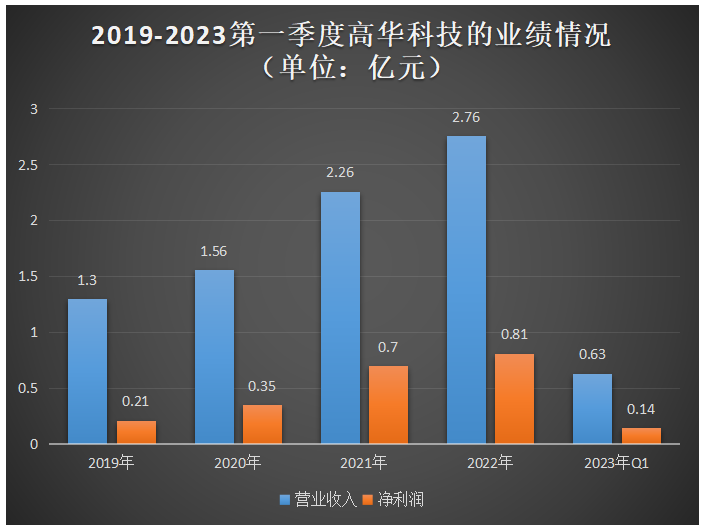

高華科技2019年至2021年營業收入以31.85 %的年復合增長率增長,歸母凈利潤增長表現相對強勁,年復合增長率高達83.92%。主營業務毛利率逐年提升,最低為57.71%,最高達60.77%,毛利率水平顯著高于敏芯股份、四方光電、睿創微納、納芯微、賽微電子等同行企業。這主要在于高華科技持續優化產品結構,高毛利傳感器銷售規模大幅增加帶來的結果。

4月18日,高華科技發布2022年度及2023年第一季度的最新財報。財報顯示,高華科技2022年全年實現營業收入2.76億元,同比增長21.74%;并取得凈利潤8116萬元,同比增長15.92%。高華科技成功逃過2022年經濟“寒潮”,營收和凈利實現雙增長。

2023年第一季度,高華科技業績表現亦良好,營業總收入6358萬元,同比增長25.76%;凈利潤1437萬元,同比增長30.03%。季度營收、凈利增速均高于2021年全年的。

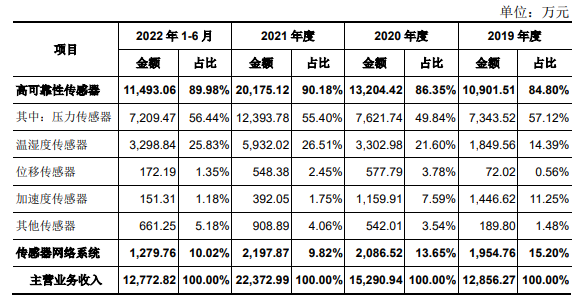

2019年-2022年高可靠性傳感器一直是高華科技營收的最主要來源,該業務分別實現1.09億元、1.32億元、2.02億元、2.39億元,占主營業務收入的比例分別為84.80%、86.35%、90.18%、86.60%。傳感器網絡系統業務則貢獻一成左右的營收。在壓力傳感器、溫濕度傳感器、位移傳感器、加速度傳感器等種類傳感器中,高華科技銷售規模最大的是壓力傳感器,其次是溫濕度傳感器。

報告期內,高華科技壓力傳感器收入占比穩定,規模增長較快。2021年,高華科技壓力傳感器實現收入增長較多主要系來自航空領域的A01客戶訂單大幅提升,當期對A01的壓力傳感器銷售收入同比增長2557.32萬元。

而溫濕度傳感器在報告期內收入規模及占比持續上升。2020年,高華科技溫濕度傳感器收入較2019年增長1453.42億元,占比由14.39%提升為21.60%,這主要系來自航空領域B01客戶的溫濕度傳感器銷售收入增長931.33萬元。2021年,高華科技溫濕度傳感器收入增長2629.04萬元,則主要系來自A01的訂單大幅提升。據了解,高華科技在航空航天領域分別擁有240種型號的壓力傳感器以及142種型號的溫濕度傳感器。

報告期內,高華科技的營收較依賴前五大客戶,前五大客戶貢獻的營收均在6成以上,它們基本都來自軍工領域。高華科技傳感器產品的可靠性尤為突出,通過了國標、軍標、宇航級標準,可以在惡劣和嚴酷環境下長期穩定工作。目前高華科技產品已成功進入國內大型軍工集團及單位,包括航空領域的A集團,航天領域的B集團、D集團,兵器領域的C集團、E集團,軌道交通領域的中車集團,工程機械領域的鄭煤機、三一集團,冶金領域的寶武集團等。

在研發方面,2019年至 2022年上半年,高華科技分別投入2158.20萬元、2051.52萬元、2696.33萬元、1699.84萬元,占總營收的比例分別為16.57%、13.16%、11.91%、12.91%。研發投入金額并沒有保持逐年增加的趨勢,且研發費用率低于行業平均水平,研發投入在同行企業內相對較小。

目前,高華科技存在研發投入相對不足、專利數量較少、研發團隊人數較少,并且客戶集中度較高及第一大單體客戶占比較高等風險。

此次高華科技成功上市募資到12.69億元資金,將主要投資于“高華生產檢測中心建設項目”和“高華研發能力建設項目”,以此擴大自身傳感器的生產能力,強化MEMS傳感先進技術的研發能力。上述募投項目建設完成后,高華科技將新增面向軍用領域和工業領域的年產53萬支高可靠性傳感器成品的生產能力。

?

工商網監

工商網監

評論