先進封裝龍頭IPO!三年營收飆漲70%,3DIC平臺獲批量訂單

先進封裝龍頭IPO!三年營收飆漲70%,3DIC平臺獲批量訂單

電子發燒友網綜合報道,1月7日,盛合晶微半導體有限公司(以下簡稱“盛合晶微”)正式接受上海證券交易所科創板上市審核中心的首輪問詢。作為中國大陸在高端集成電路先進封測領域快速崛起的代表企業,其IPO進程備受市場關注。

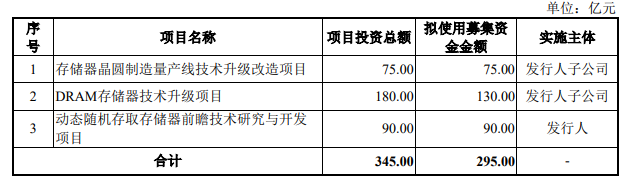

此次IPO,盛合晶微擬募資48億元,用于三維多芯片集成封裝項目、超高密度互聯三維多芯片集成封裝項目。

半年營收31.78億,芯粒多芯片集成封裝業務占一半

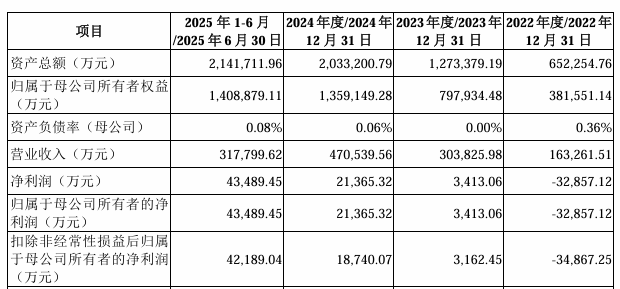

盛合晶微的財務表現印證了其在行業中的強勁增長勢頭。根據招股說明書披露的數據,公司2022年至2024年營業收入分別為16.33億元、30.38億元和47.05億元,三年復合增長率高達69.77%。2025年上半年,公司實現營收31.78億元,接近2023年全年水平,且呈現快速增長的態勢。

?

?

盛合晶微起步于先進的12英寸中段硅片加工,并進一步提供晶圓級封裝(WLP)和芯粒多芯片集成封裝等全流程的先進封測服務,支持各類高性能芯片,尤其是圖形處理器(GPU)、中央處理器(CPU)、 AI芯片等,通過超越摩爾定律的異構集成方式,實現高算力、 高帶寬、低功耗等的全面性能提升。

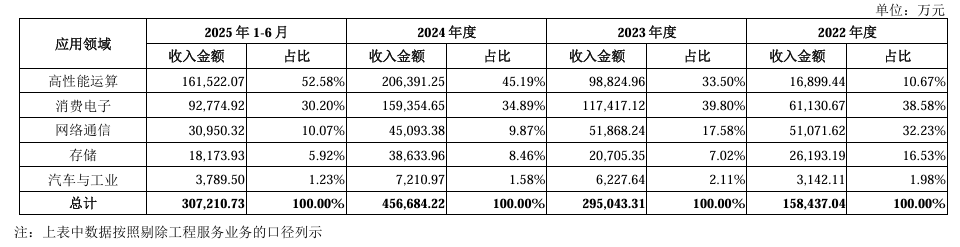

從主營業務構成看,盛合晶微已形成“中段硅片加工+芯粒多芯片集成封裝”雙輪驅動的業務格局。

招股書顯示,2022年中段硅片加工業務是公司的主要營收來源,占比微67.4%。到2023年,芯粒多芯片集成封裝業務的營收占比從2022年的猛增至2023年的24.75%。到了2025年上半年,芯粒多芯片集成封裝業務收入占比達56.24%,成為最大收入來源,貢獻了17.8億元的營收。

?

?

圖:主營業務收入的構成情況

值得注意的是,公司盈利能力同步顯著提升。綜合毛利率由2022年的6.85%躍升至2025年上半年的31.64%。公司在招股書中表示,這主要是公司產品結構調整、產能利用程度、上下游市場供需情況、產品銷售價格、成本控制能力等因素綜合作用的結果。

盛合晶微的多項業務毛利率均實現提升,中段硅片加工業務毛利率從2022年的13.93%,提高到2025年上半年的達43.76%;而芯粒多芯片集成封裝業務雖處于大規模放量初期,毛利率也穩定在30.63%,具備良好的成本控制與規模效應。晶圓級封裝業務的毛利率也從2022年的-13.75% 提升至5.69%。

針對芯粒多芯片集成封裝業務的增長,盛合晶微在接受問詢時提到兩方面:

一是數字經濟的建設和人工智能的發展帶動高算力芯片需求的爆發式增長,為芯粒多芯片集成封裝帶來旺盛的需求;

二是受益于技術平臺上的領先性和產線建設上的持 續先發優勢,公司成功躋身高算力芯片制造產業鏈,并不斷獲取規模性訂單。

搶占2.5D/3D先進封裝制高點,3DIC平臺獲頭部客戶批量訂單

盛合晶微的核心競爭力根植于其在先進封裝領域的系統性技術積累與持續高強度的研發投入。

凸塊制造(Bumping)是前段晶圓制造環節的延伸,通過類似前段的工藝在晶圓表面制造微型凸塊,此凸塊相比傳統的引線焊接,可以縮短連接電路的長度、降低信號傳輸的延遲、減小芯片的封裝體積,同時允許芯片有更高的I/O 密度、更優良的熱傳導性及可靠性。在Bumping 環節,還可結合RDL工藝對芯片表面線路進行重新布局,由此可支持更多的I/O接點。

盛合晶微在中段硅片加工領域具備先發優勢,是中國大陸最早開展并實現12英Bumping量產的企業之一,可以提供8英寸和12英寸Bumping服務,也是第一家能夠提供14nm先進制程Bumping服務的企業,填補了國內高端封測產業鏈空白。目前,公司擁有中國大陸最大的12英寸Bumping產能規模。

在晶圓級封裝領域,基于領先的中段硅片加工能力,盛合晶微實現了12英寸大尺寸晶圓級芯片封裝(晶圓級扇入型封裝,WLCSP)的研發及產業化,包括12英寸Low-K WLCSP、超薄芯片WLCSP等。2024年,公司已經成為中國大陸12英寸WLCSP收入規模排名第一的企業,市場占有率約為31%。

在芯粒多芯片集成封裝領域,可進一步細分為 2.5D、3D Package 及其他業務,其中報告期各期2.5D業務占比超過90%。自主研發的SmartPoser?系列技術平臺(包括SmartPoser?-Si、SmartPoser?-POP、SmartPoser?-3DIC等)覆蓋硅轉接板、三維堆疊、混合鍵合等前沿方向。其中,基于高密度硅穿孔(TSV)中介層的3DIC平臺已實現規模量產,并獲得國內領先AI高算力芯片企業的批量訂單。

公司2.5D 產品適用于 CPU、GPU、AI 芯片等高性能運算芯片,廣泛應用于人工 智能、數據中心、云計算、自動駕駛等前沿領域。3D Package業務主要來自高端智能手機SOC的封裝收入。2025 年上半年,SmartPoser?-POP 平臺轉入量產階段。

?

?

從問詢函中可以看到,高性能運算、消費電子是盛合晶微的兩大營收來源,2025年上半年的營收占比分別為52.58%、30.2%,高性能運算領域的營收增長受益于芯粒多芯片集成封裝業務 SmartPoser?-Si 技術平臺的規模量產。

研發投入強度亦處于行業前列。 2022至2024年,公司研發費用分別為2.57億元、3.86億元和5.06億元,三年累計超11.48億元。截至2024年底,公司擁有研發人員734人,占員工總數的13.77%。

此次IPO,盛合晶微擬募資48億元,用于三維多芯片集成封裝項目、超高密度互聯三維多芯片集成封裝項目。

半年營收31.78億,芯粒多芯片集成封裝業務占一半

盛合晶微的財務表現印證了其在行業中的強勁增長勢頭。根據招股說明書披露的數據,公司2022年至2024年營業收入分別為16.33億元、30.38億元和47.05億元,三年復合增長率高達69.77%。2025年上半年,公司實現營收31.78億元,接近2023年全年水平,且呈現快速增長的態勢。

?盛合晶微起步于先進的12英寸中段硅片加工,并進一步提供晶圓級封裝(WLP)和芯粒多芯片集成封裝等全流程的先進封測服務,支持各類高性能芯片,尤其是圖形處理器(GPU)、中央處理器(CPU)、 AI芯片等,通過超越摩爾定律的異構集成方式,實現高算力、 高帶寬、低功耗等的全面性能提升。

從主營業務構成看,盛合晶微已形成“中段硅片加工+芯粒多芯片集成封裝”雙輪驅動的業務格局。

招股書顯示,2022年中段硅片加工業務是公司的主要營收來源,占比微67.4%。到2023年,芯粒多芯片集成封裝業務的營收占比從2022年的猛增至2023年的24.75%。到了2025年上半年,芯粒多芯片集成封裝業務收入占比達56.24%,成為最大收入來源,貢獻了17.8億元的營收。

?圖:主營業務收入的構成情況

值得注意的是,公司盈利能力同步顯著提升。綜合毛利率由2022年的6.85%躍升至2025年上半年的31.64%。公司在招股書中表示,這主要是公司產品結構調整、產能利用程度、上下游市場供需情況、產品銷售價格、成本控制能力等因素綜合作用的結果。

盛合晶微的多項業務毛利率均實現提升,中段硅片加工業務毛利率從2022年的13.93%,提高到2025年上半年的達43.76%;而芯粒多芯片集成封裝業務雖處于大規模放量初期,毛利率也穩定在30.63%,具備良好的成本控制與規模效應。晶圓級封裝業務的毛利率也從2022年的-13.75% 提升至5.69%。

針對芯粒多芯片集成封裝業務的增長,盛合晶微在接受問詢時提到兩方面:

一是數字經濟的建設和人工智能的發展帶動高算力芯片需求的爆發式增長,為芯粒多芯片集成封裝帶來旺盛的需求;

二是受益于技術平臺上的領先性和產線建設上的持 續先發優勢,公司成功躋身高算力芯片制造產業鏈,并不斷獲取規模性訂單。

搶占2.5D/3D先進封裝制高點,3DIC平臺獲頭部客戶批量訂單

盛合晶微的核心競爭力根植于其在先進封裝領域的系統性技術積累與持續高強度的研發投入。

凸塊制造(Bumping)是前段晶圓制造環節的延伸,通過類似前段的工藝在晶圓表面制造微型凸塊,此凸塊相比傳統的引線焊接,可以縮短連接電路的長度、降低信號傳輸的延遲、減小芯片的封裝體積,同時允許芯片有更高的I/O 密度、更優良的熱傳導性及可靠性。在Bumping 環節,還可結合RDL工藝對芯片表面線路進行重新布局,由此可支持更多的I/O接點。

盛合晶微在中段硅片加工領域具備先發優勢,是中國大陸最早開展并實現12英Bumping量產的企業之一,可以提供8英寸和12英寸Bumping服務,也是第一家能夠提供14nm先進制程Bumping服務的企業,填補了國內高端封測產業鏈空白。目前,公司擁有中國大陸最大的12英寸Bumping產能規模。

在晶圓級封裝領域,基于領先的中段硅片加工能力,盛合晶微實現了12英寸大尺寸晶圓級芯片封裝(晶圓級扇入型封裝,WLCSP)的研發及產業化,包括12英寸Low-K WLCSP、超薄芯片WLCSP等。2024年,公司已經成為中國大陸12英寸WLCSP收入規模排名第一的企業,市場占有率約為31%。

在芯粒多芯片集成封裝領域,可進一步細分為 2.5D、3D Package 及其他業務,其中報告期各期2.5D業務占比超過90%。自主研發的SmartPoser?系列技術平臺(包括SmartPoser?-Si、SmartPoser?-POP、SmartPoser?-3DIC等)覆蓋硅轉接板、三維堆疊、混合鍵合等前沿方向。其中,基于高密度硅穿孔(TSV)中介層的3DIC平臺已實現規模量產,并獲得國內領先AI高算力芯片企業的批量訂單。

公司2.5D 產品適用于 CPU、GPU、AI 芯片等高性能運算芯片,廣泛應用于人工 智能、數據中心、云計算、自動駕駛等前沿領域。3D Package業務主要來自高端智能手機SOC的封裝收入。2025 年上半年,SmartPoser?-POP 平臺轉入量產階段。

?從問詢函中可以看到,高性能運算、消費電子是盛合晶微的兩大營收來源,2025年上半年的營收占比分別為52.58%、30.2%,高性能運算領域的營收增長受益于芯粒多芯片集成封裝業務 SmartPoser?-Si 技術平臺的規模量產。

研發投入強度亦處于行業前列。 2022至2024年,公司研發費用分別為2.57億元、3.86億元和5.06億元,三年累計超11.48億元。截至2024年底,公司擁有研發人員734人,占員工總數的13.77%。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1285瀏覽量

34781 -

3DIC

+關注

關注

3文章

92瀏覽量

20146 -

先進封裝

+關注

關注

2文章

549瀏覽量

1045

發布評論請先 登錄

相關推薦

熱點推薦

長鑫科創板IPO受理:四季度有望爆賺95億,營收或高達580億!

DRAM產品的長期市場空白。在2025年存儲市場受到AI需求推動而火爆之時,長鑫的IPO節點令其更加受到市場關注。 ? 從這份招股書來看,長鑫在營收上保持驚人的增速,隨著產能的逐漸釋放,虧損也逐年收窄,即將邁入扭虧為盈的關鍵節點

一文看懂 | 中國華北、華東地區SiC功率器件廠商2026年最新動態【上】

模塊批量供應國內頭部新能源車企,光伏 / 儲能領域獲批量訂單,全年 SiC 營收同比增超 15

發表于 03-24 13:48

3DIC集成技術的種類介紹

3D集成技術至少包含3DIC集成和3DIC封裝兩個核心概念。顧名思義,兩者均采用垂直方向堆疊芯片的方式實現集成,但核心區別在于,3DIC集成

中興通訊2025年營收1339億元

3月6日,中興通訊發布2025年度報告。報告期內,公司實現營收1,339.0億元,同比增長10.4%;歸母凈利潤56.2億元;扣非歸母凈利潤33.7億元;2025

京東訂單API:批量訂單處理,效率倍增!

? ?在電商業務快速發展的今天,高效處理訂單是提升運營效率的關鍵環節。對于需要管理大量京東訂單的商家或開發者而言,逐一處理訂單不僅耗時耗力,還容易出錯。幸運的是,京東開放平臺提供的

營收破60億,安費諾交出歷史最強季報

了哪些信息? 這一業績遠超市場預期,也再次印證了在AI服務器、高速互連與新能源電氣化浪潮下,掌握高端連接技術的龍頭企業正迎來爆發式增長。 01 安費諾財務速覽:營收利潤雙創記錄,關鍵數據全線飄紅 安費諾公司在2025

Socionext推出3D芯片堆疊與5.5D封裝技術

Socionext Inc.(以下簡稱“Socionext”)宣布,其3DIC設計現已支持面向消費電子、人工智能(AI)和高性能計算(HPC)數據中心等多種應用。通過結合涵蓋Chiplet、2.5D

臺積電日月光主導,3DIC先進封裝聯盟正式成立

9月9日,半導體行業迎來重磅消息,3DIC 先進封裝制造聯盟(3DIC Advanced Manufacturing Alliance,簡稱 3DI

營收漲122.64%車載電源三強業績對磁元件有何啟示

近日,富特科技、欣銳科技、威邁斯三家車載電源企業發布2025上半年業績報。 從營收表現來看,威邁斯以29.6億元居于行業首位,富特科技與欣銳科技緊隨其后位列第二梯隊。其中,富特科技營

行芯科技亮相第三屆芯粒開發者大會

在剛剛于無錫圓滿落幕的第三屆芯粒開發者大會——這場匯聚全球頂尖芯片企業、科研機構及產業鏈專家的盛會上,行芯科技作為國內Signoff領域的領軍企業,受邀發表了主題演講《面向3DIC的Signoff挑戰與行芯創新性策略》,為行業破解3DI

適用于先進3D IC封裝完整的裸片到系統熱管理解決方案

摘要半導體行業向復雜的2.5D和3DIC封裝快速發展,帶來了極嚴峻的熱管理挑戰,這需要從裸片層級到系統層級分析的復雜解決方案。西門子通過一套集成工具和方法來應對這些多方面的挑戰,這些工具和方法結合了

毫米波雷達傳感器龍頭承泰科技3年暴漲500%!比亞迪又帶飛深圳一家傳感器公司IPO

? 6月23日,香港聯合交易所披露,國產毫米波雷達傳感器龍頭企業——深圳承泰科技股份有限公司(下文簡稱“承泰科技”),遞交港交所IPO申請獲受理,保薦機構為國泰君安國際。 ? ? ? 營

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

。此次IPO,公司擬募資49.65億元,用于“集成電路用 300 毫米薄層硅外延片擴產項目”“高端半導體硅材料研發項目”和“補充流動資金”。 三年營收達31億元,300mm硅片貢獻14

行芯科技揭示先進工藝3DIC Signoff破局之道

學術會議”上,行芯科技CEO賀青博士基于最近與Top設計公司合作成功流片的先進工藝3DIC項目經驗,發表了題為《面向3DIC的Signoff挑戰與行芯科技創新策略》的演講,為行業帶來了深刻的技術洞察。

工商網監

工商網監

評論