昂瑞微:技術與市場雙突破 正向科創板發起沖刺

昂瑞微:技術與市場雙突破 正向科創板發起沖刺

近日,北京昂瑞微電子技術股份有限公司(簡稱 “昂瑞微”)以年營收超20億元、三年營收復合增長率 50.88% 的亮眼成績沖刺科創板。

在國內同行業廠商中,卓勝微以射頻開關及接收模組為主,而昂瑞微與唯捷創芯、飛驤科技則聚焦發射端賽道。據 2024 年數據,卓勝微、飛驤科技、唯捷創芯、慧智微營收分別為 44.87 億元、24.58 億元、21.03 億元、5.24 億元,昂瑞微以 21.01 億元營收(其中射頻前端收入 17.90 億元)躋身 “發射端為主” 的國產廠商前三,成為該賽道的核心競爭者。

更關鍵的是,昂瑞微產品已進入全球前十大手機品牌(除蘋果外)供應鏈,2024 年射頻前端業務收入占總營收超 85%,其市場認可度與規模化能力在國產陣營中穩居前列。

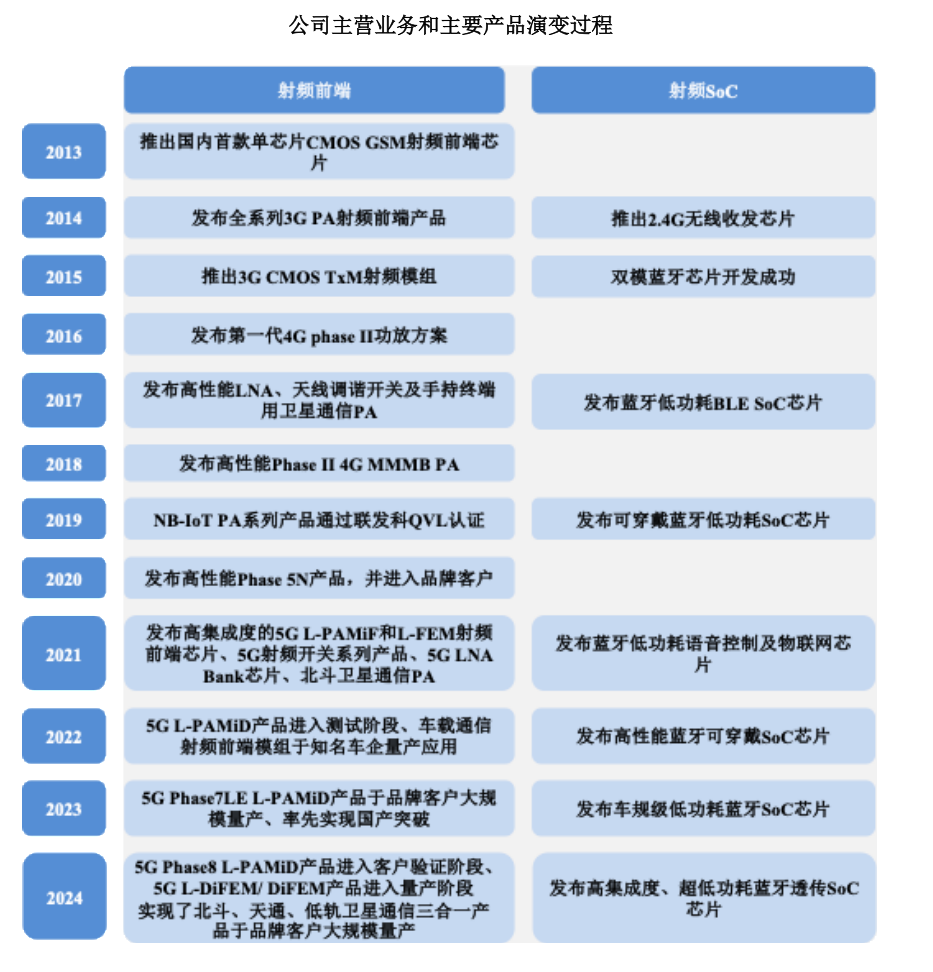

技術與市場雙突破,搶占國產替代新高地

射頻前端芯片的設計與制造是典型的技術密集型領域,尤其在5G時代,高集成度模組成為行業競爭的核心。昂瑞微在這一領域展現出顯著的技術領先性,其研發的L-PAMiD、L-DiFEM等高端模組已實現對主流手機品牌的規模出貨,成為國內少數突破海外廠商技術壁壘的企業之一。此外,公司在低功耗藍牙芯片等細分領域也表現出色,部分產品在關鍵性能指標上優于國際同類產品,展現了扎實的技術功底與創新能力。

市場層面,昂瑞微通過“聚焦大客戶、深耕品牌端”的策略,成功進入多家全球主流終端品牌的供應鏈體系。從智能手機到物聯網設備,公司的產品應用場景不斷拓寬,客戶合作模式也從單一產品供應升級為全品類深度綁定。這種長期穩定的合作關系,不僅為昂瑞微提供了持續的收入來源,也為其技術迭代與產品創新注入了強勁動力。

全鏈條優勢,構建企業護城河

昂瑞微的競爭力不僅體現在技術單點上,更在于其構建的“技術-客戶-供應鏈-市場”全鏈條優勢。在技術方面,公司擁有多工藝平臺的設計能力,覆蓋CMOS、GaAs、SOI等關鍵工藝,并在系統級低功耗設計等領域形成了多項專利。在供應鏈方面,昂瑞微積極推動國產化進程,與本土晶圓代工、封測企業深度合作,不僅提升了供應鏈的安全性,也實現了成本的優化與性能的提升。

此外,公司的業務布局兼具廣度與深度。在射頻前端主賽道之外,昂瑞微還橫向拓展至物聯網射頻SoC、電源管理芯片等領域,形成了“射頻+模擬”協同發展的業務矩陣。這種多元化的產品策略,既增強了企業的抗風險能力,也為長期增長開辟了更多可能性。

經營韌性凸顯,未來增長可期

盡管面臨行業周期波動與部分客戶需求調整的挑戰,昂瑞微仍展現出較強的經營韌性。近年來,公司收入結構持續優化,高附加值產品占比顯著提升,毛利率穩步改善。同時,通過精細化運營管理,公司的費用率逐年下降,存貨周轉效率提高,資產質量不斷優化。

展望未來,昂瑞微在手訂單充足,下游市場需求旺盛,為業績增長提供了有力支撐。隨著5G技術的進一步普及與物聯網設備的爆發式增長,射頻芯片市場空間將持續擴大。昂瑞微憑借其技術優勢與市場地位,有望在國產替代的第二波浪潮中占據更重要的位置。

科創賦能,叩響全球競爭大門

科創板的設立為具備核心技術與成長潛力的企業提供了重要的資本平臺。昂瑞微作為射頻芯片領域的長期耕耘者,其技術實力、客戶基礎與供應鏈能力均符合科創板對“硬科技”企業的定位。若能成功上市,公司將獲得更多資源支持,進一步加速技術研發與市場拓展,從國產供應商逐步邁向全球競爭舞臺。

昂瑞微的科創板進程,不僅是企業自身發展的關鍵一步,也是中國射頻芯片國產化進程中的一個重要里程碑。在技術突破與資本助力的雙重推動下,昂瑞微有望成為全球射頻前端領域的新生力量,為中國半導體產業的自主發展貢獻力量。

審核編輯 黃宇

-

芯片

+關注

關注

463文章

54007瀏覽量

465902 -

前端

+關注

關注

1文章

243瀏覽量

18810 -

昂瑞微

+關注

關注

0文章

29瀏覽量

2217

發布評論請先 登錄

昂瑞微將于12月2日初步詢價 助推國產射頻芯片自主創新

國產射頻芯片“小巨人”昂瑞微今日招股 擬于12月5日進行申購

昂瑞微:射頻前端的“破局者”,邁向中高端模組新紀元

昂瑞微沖刺科創板IPO:國產射頻前端龍頭,打破壟斷駛入5G黃金賽道

昂瑞微的成功啟示——在堅守中突破,于變革中引領

昂瑞微IPO前瞻:技術破局高端射頻模組,國產替代第二波浪潮下的硬科技突圍

昂瑞微,憑啥?

5G高端模組突圍!射頻黑馬沖刺科創板,拿下榮耀三年3.2億大單

工商網監

工商網監

評論