昆騰微創業板IPO獲受理!7成營收來自音頻SoC芯片,募資5.07億研發高性能ADC/DAC芯片等

昆騰微創業板IPO獲受理!7成營收來自音頻SoC芯片,募資5.07億研發高性能ADC/DAC芯片等

電子發燒友網報道(文/劉靜)近日,昆騰微電子股份有限公司(簡稱:昆騰微)創業板IPO上市申請成功獲深交所受理。

昆騰微,此次沖刺創業板上市,擬發行不超過2866萬股A股,募集5.07億元,用于音頻SoC芯片升級及產業化項目和高性能ADC/DAC芯片研發及產業化項目等。

此前,昆騰微已經完成了天使輪、A輪兩輪融資,投資機構包括元禾璞華、中芯聚源、俱成資本、民和資本等。值得注意的是,元禾璞華還入股了昆騰微,直接持股6.98%。目前,昆騰微無控股股東和實際控制人,第一大股東是美國籍的JING CAO(曹靖),其直接持股15.25%,其還擔任昆騰微的董事長,2021年領取薪酬為177.51萬元。

業績穩健增長,超7成營收來自音頻SoC芯片,USB音頻芯片翻漲5倍

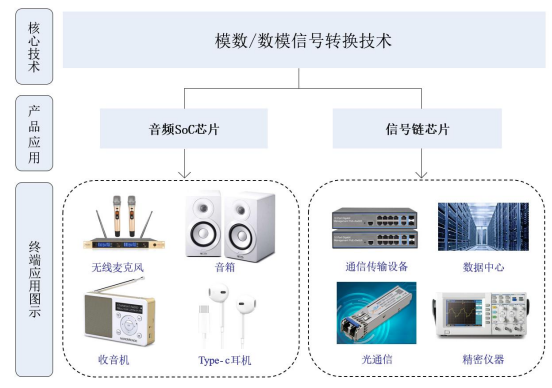

昆騰微成立于2006年,專注模擬集成電路的研發、設計和銷售,目前主營產品是音頻SoC芯片和信號鏈芯片,主打消費電子、通信和工業控制應用領域。

根據WSTS的統計數據,2021年全球模擬芯片市場規模為741.05億美元,同比增長33.14%,預計2022年將快速增長至883.24億美元。

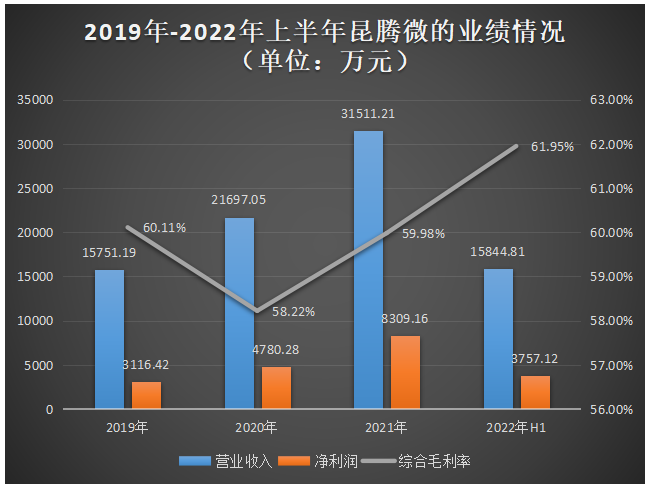

受益下游行業的快速發展,昆騰微的業績規模快速增長,營業收入從2019年的1.58億元增長至2021年的3.15億元,年均復合增長率為41.44%;歸母凈利潤從2019年的0.31億元增長至2021年的0.83億元,年均復合增長率比營收要高一些,達63.63%。2022年上半年,昆騰微實現營收為1.58億元,取得歸母凈利潤為0.38億元。報告期內,昆騰微的營收和凈利雖保持逐年增長的趨勢,但并未出現過翻倍高速增長的情況。

在盈利能力方面,昆騰微的綜合毛利率呈現先下滑后提升的趨勢,分別為60.11%、58.22%、59.98%、61.95%,總體保持在較高的水平。

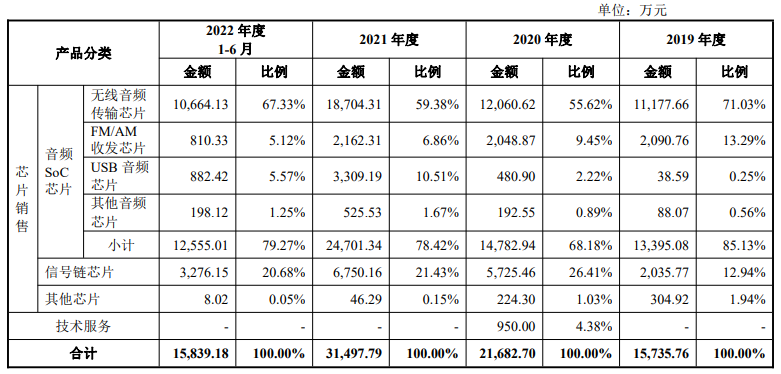

目前昆騰微的營收,超7成來自音頻SoC芯片業務。2019年-2022年上半年,音頻SoC芯片創造的營收分別為1.34億元、1.48億元、2.47億元、1.26億元;同期該類芯片銷量分別突破6710.71萬顆、7202.26萬顆、9231.35萬顆、4728.79萬顆,2021年創新高。

昆騰微的音頻SoC芯片主要包括無線音頻傳輸芯片、FM/AM收發芯片、USB音頻芯片。無線音頻傳輸芯片是昆騰微最核心的產品,報告期內該產品實現的銷售收入占營業收入的比例分別為71.03%、55.62%、59.38%、67.33%。昆騰微的無線音頻傳輸芯片具有高性能、全集成的特點,與傳統無線傳聲系統方案相比,昆騰微無線音頻傳輸芯片全集成方案,可以使整個終端電子系統的元器件數量大幅減少,降低生產難度的同時使終端電子產品更容易實現微型化、便攜化。

值得一提的是,昆騰微還推出了面向通信、工業控制等領域的信號鏈芯片產品,包括模數轉換器(ADC)、數模轉換器(DAC)以及集成型數據轉換器,涵蓋高速/精密、單通道/多通道等多種型號產品。2020年、2021年、2022年上半年昆騰微的信號鏈產品為企業貢獻2成左右的營收。數據轉換器領域講究高速率、高精度,目前行業內主導企業亞德諾最快的商用模數轉換器的轉換速率為26Gsps,昆騰微在高速率、高精度的數據轉換器領域落后幅度仍然是較大的。

2021年昆騰微的無線音頻傳輸芯片、FM/AM收發芯片、USB音頻芯片、信號鏈芯片銷售收入分別同比增長55.09%、5.54%、588.12%、17.90%。USB音頻芯片成為2021年度增長最強勁的業務,也是唯一實現翻倍的業務。

在客戶方面,據了解昆騰微的產品已經進入了JBL、飛利浦、三水音響、唱吧、特斯拉、比亞迪、理想汽車、萬利達、綠聯、創新、鐵三角、TCL、漫步者、惠威、創維、海信、康佳、長虹、聯想、視源、楓笛等在內的終端品牌廠商。

研發團隊59人,手握52項發明專利

音頻SoC芯片的終端應用主要是消費電子類產品,所涉及的細分種類較多,昆騰微在音頻SoC芯片領域的主要競爭對手包括博通集成、恒玄科技等。2021年,博通集成無線音頻類產品收入為2.96億元,恒玄科技藍牙音頻相關業務收入為14.12億元,而當期昆騰微的音頻SoC芯片業務實現的收入為2.47億元,少于博通集成和恒玄科技。

在信號鏈芯片的數據轉換器領域,亞德諾、德州儀器等國際企業,基本占據了中高端市場。根據Gartner數據顯示,2020年在數據轉換器領域,亞德諾作為龍頭企業的市場占有率高達33%,德州儀器市場占有率也高達21%,凌云半導體、美信半導體、高通分別排名第三、第四、第五,市占率分別為12%、9%、6%,這五大國際企業合計占據全球數據轉換器市場81%的份額。

國內企業在數據轉換器領域起步及較晚,布局的企業相對較少,昆騰微國內競爭對手主要包括圣邦股份、思瑞浦等。2021年,圣邦股份的信號鏈芯片業務收入為7.09億元,思瑞浦的信號鏈芯片業務收入為10.28億元,而當期昆騰微的信號鏈芯片業務實現的收入還未過億,僅為6750.16萬元,與圣邦股份和思瑞浦存在較大差距。

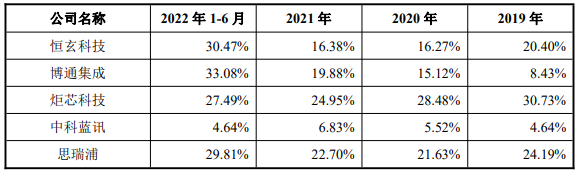

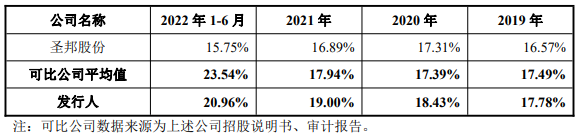

在研發方面,昆騰微逐年加大研發投入,在報告期內研發費用分別為2800.39萬元、3998.86萬元、5985.77萬元、3321.11萬元,分別占營業收入的比例為17.78%、18.43%、19%、20.96%。昆騰微的研發投入金額超六成是花費在人工成本上,截至報告期末,其擁有研發人員為59人,占員工總人數的42.75%。

報告期內,昆騰微與同行可比公司研發費用率的對比情況如下:

在同行企業內,炬芯科技的研發費用率較為突出,2019年至2022年上半年均保持在20%以上的水平。昆騰微在報告期內的研發費用率與恒玄科技、博通集成、思瑞浦同行企業的平均水平相當,不存在過大的差距。昆騰微與同行業可比公司在研發人員數量和研發投入金額方面尚存在較大的差距 ,在推進持續創新活動方面存在劣勢。

較為特別的是,2022年上半年行業出現普遍提高研發費用率的現象,在全球經濟下行周期,仍能堅持持續加大研發投入的企業是非常不容易的。持續大量的研發投入是公司產品不斷更新換代并追趕世界先進水平的重要推動力量,有助于增強公司市場競爭力,實現公司經營規模和經營效益同比提升的關鍵。

從昆騰微披露的研發項目看,其每一時期研發重點都不太一樣。以研發投入超千萬的項目來看,2019年昆騰微重點研發的是2.4G低延時音頻傳輸芯片,2020年轉向重點研發USB音頻芯片,2021年為實現2.4G低延時音頻傳輸芯片和USB音頻芯片的產業化再次加大研發投入,2022年上半年其研發重心開始放在高性能高集成度低功耗多核音頻DSP芯片上。

在技術實力上,目前昆騰微經授權的國內發明專利52項、實用新型專利29項,外國專利權6項。

募資5.07億升級音頻SoC芯片,以及研發高性能ADC/DAC芯片等

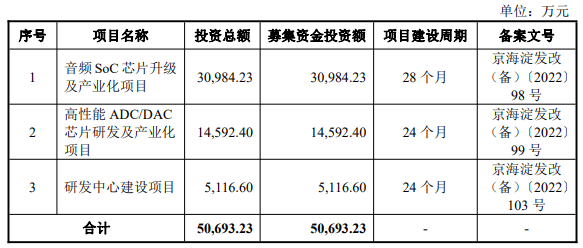

昆騰微,本次擬公開發行不超過人民幣普通股(A股)2867萬股,募集5.07億元資金,投資以下三大項目:

報告期內,昆騰微的音頻SoC芯片產量分別為6707.85萬顆、6919.27萬顆、11502.64萬顆、4690萬顆。

為了對現有音頻產品進行迭代升級,擴大生產規模,昆騰微計劃投資3.10億元的募集資金用于音頻SoC芯片升級及產業化項目。據了解,該項目還將開發高性能高集成度低功耗多核音頻DSP芯片、第四代高性能無線音頻傳輸芯片以及高性能音頻Codec芯片新品,這將有助于昆騰微進一步完善在模擬與數字調制技術以及傳輸方式上的布局,豐富自身的無線音頻產品線。

在音頻SoC芯片領域,昆騰微已經完成了音頻ADC、音頻DAC、PLL、MCU、DSP、PMU、音頻功放、射頻、基帶等基礎硬件模塊的技術積累,這將為昆騰微音頻SoC芯片升級及產業化項目的實施提供技術支持。

此外,昆騰微將發力車載領域,擬投入1.46億元于高性能ADC/DAC芯片研發及產業化項目,研發車載多通道高精度ADC+DAC集成芯片、24位高精度ADC芯片以及低功耗智能微弱信號處理SoC芯片。

投資0.51億元建設的研發中心,昆騰微擬開展新一代無線音頻傳輸技術、新一代低功耗SoC和高性能ADC/DAC技術研究,增強自身在音頻SoC芯片和信號鏈芯片等領域的核心競爭優勢。

昆騰微表示,公司未來三年的發展目標是推出更低功耗、更高性能的音頻SoC芯片產品以及更高轉換速度、轉換精度的數據轉換器信號鏈芯片產品,進一步拓展兩大主營產品的應用領域及下游客戶覆蓋范圍,提升在國內通信、工業控制、汽車應用等細分領域的市場份額和競爭力。

昆騰微,此次沖刺創業板上市,擬發行不超過2866萬股A股,募集5.07億元,用于音頻SoC芯片升級及產業化項目和高性能ADC/DAC芯片研發及產業化項目等。

此前,昆騰微已經完成了天使輪、A輪兩輪融資,投資機構包括元禾璞華、中芯聚源、俱成資本、民和資本等。值得注意的是,元禾璞華還入股了昆騰微,直接持股6.98%。目前,昆騰微無控股股東和實際控制人,第一大股東是美國籍的JING CAO(曹靖),其直接持股15.25%,其還擔任昆騰微的董事長,2021年領取薪酬為177.51萬元。

業績穩健增長,超7成營收來自音頻SoC芯片,USB音頻芯片翻漲5倍

昆騰微成立于2006年,專注模擬集成電路的研發、設計和銷售,目前主營產品是音頻SoC芯片和信號鏈芯片,主打消費電子、通信和工業控制應用領域。

根據WSTS的統計數據,2021年全球模擬芯片市場規模為741.05億美元,同比增長33.14%,預計2022年將快速增長至883.24億美元。

受益下游行業的快速發展,昆騰微的業績規模快速增長,營業收入從2019年的1.58億元增長至2021年的3.15億元,年均復合增長率為41.44%;歸母凈利潤從2019年的0.31億元增長至2021年的0.83億元,年均復合增長率比營收要高一些,達63.63%。2022年上半年,昆騰微實現營收為1.58億元,取得歸母凈利潤為0.38億元。報告期內,昆騰微的營收和凈利雖保持逐年增長的趨勢,但并未出現過翻倍高速增長的情況。

在盈利能力方面,昆騰微的綜合毛利率呈現先下滑后提升的趨勢,分別為60.11%、58.22%、59.98%、61.95%,總體保持在較高的水平。

目前昆騰微的營收,超7成來自音頻SoC芯片業務。2019年-2022年上半年,音頻SoC芯片創造的營收分別為1.34億元、1.48億元、2.47億元、1.26億元;同期該類芯片銷量分別突破6710.71萬顆、7202.26萬顆、9231.35萬顆、4728.79萬顆,2021年創新高。

昆騰微的音頻SoC芯片主要包括無線音頻傳輸芯片、FM/AM收發芯片、USB音頻芯片。無線音頻傳輸芯片是昆騰微最核心的產品,報告期內該產品實現的銷售收入占營業收入的比例分別為71.03%、55.62%、59.38%、67.33%。昆騰微的無線音頻傳輸芯片具有高性能、全集成的特點,與傳統無線傳聲系統方案相比,昆騰微無線音頻傳輸芯片全集成方案,可以使整個終端電子系統的元器件數量大幅減少,降低生產難度的同時使終端電子產品更容易實現微型化、便攜化。

值得一提的是,昆騰微還推出了面向通信、工業控制等領域的信號鏈芯片產品,包括模數轉換器(ADC)、數模轉換器(DAC)以及集成型數據轉換器,涵蓋高速/精密、單通道/多通道等多種型號產品。2020年、2021年、2022年上半年昆騰微的信號鏈產品為企業貢獻2成左右的營收。數據轉換器領域講究高速率、高精度,目前行業內主導企業亞德諾最快的商用模數轉換器的轉換速率為26Gsps,昆騰微在高速率、高精度的數據轉換器領域落后幅度仍然是較大的。

2021年昆騰微的無線音頻傳輸芯片、FM/AM收發芯片、USB音頻芯片、信號鏈芯片銷售收入分別同比增長55.09%、5.54%、588.12%、17.90%。USB音頻芯片成為2021年度增長最強勁的業務,也是唯一實現翻倍的業務。

在客戶方面,據了解昆騰微的產品已經進入了JBL、飛利浦、三水音響、唱吧、特斯拉、比亞迪、理想汽車、萬利達、綠聯、創新、鐵三角、TCL、漫步者、惠威、創維、海信、康佳、長虹、聯想、視源、楓笛等在內的終端品牌廠商。

研發團隊59人,手握52項發明專利

音頻SoC芯片的終端應用主要是消費電子類產品,所涉及的細分種類較多,昆騰微在音頻SoC芯片領域的主要競爭對手包括博通集成、恒玄科技等。2021年,博通集成無線音頻類產品收入為2.96億元,恒玄科技藍牙音頻相關業務收入為14.12億元,而當期昆騰微的音頻SoC芯片業務實現的收入為2.47億元,少于博通集成和恒玄科技。

在信號鏈芯片的數據轉換器領域,亞德諾、德州儀器等國際企業,基本占據了中高端市場。根據Gartner數據顯示,2020年在數據轉換器領域,亞德諾作為龍頭企業的市場占有率高達33%,德州儀器市場占有率也高達21%,凌云半導體、美信半導體、高通分別排名第三、第四、第五,市占率分別為12%、9%、6%,這五大國際企業合計占據全球數據轉換器市場81%的份額。

國內企業在數據轉換器領域起步及較晚,布局的企業相對較少,昆騰微國內競爭對手主要包括圣邦股份、思瑞浦等。2021年,圣邦股份的信號鏈芯片業務收入為7.09億元,思瑞浦的信號鏈芯片業務收入為10.28億元,而當期昆騰微的信號鏈芯片業務實現的收入還未過億,僅為6750.16萬元,與圣邦股份和思瑞浦存在較大差距。

在研發方面,昆騰微逐年加大研發投入,在報告期內研發費用分別為2800.39萬元、3998.86萬元、5985.77萬元、3321.11萬元,分別占營業收入的比例為17.78%、18.43%、19%、20.96%。昆騰微的研發投入金額超六成是花費在人工成本上,截至報告期末,其擁有研發人員為59人,占員工總人數的42.75%。

報告期內,昆騰微與同行可比公司研發費用率的對比情況如下:

在同行企業內,炬芯科技的研發費用率較為突出,2019年至2022年上半年均保持在20%以上的水平。昆騰微在報告期內的研發費用率與恒玄科技、博通集成、思瑞浦同行企業的平均水平相當,不存在過大的差距。昆騰微與同行業可比公司在研發人員數量和研發投入金額方面尚存在較大的差距 ,在推進持續創新活動方面存在劣勢。

較為特別的是,2022年上半年行業出現普遍提高研發費用率的現象,在全球經濟下行周期,仍能堅持持續加大研發投入的企業是非常不容易的。持續大量的研發投入是公司產品不斷更新換代并追趕世界先進水平的重要推動力量,有助于增強公司市場競爭力,實現公司經營規模和經營效益同比提升的關鍵。

從昆騰微披露的研發項目看,其每一時期研發重點都不太一樣。以研發投入超千萬的項目來看,2019年昆騰微重點研發的是2.4G低延時音頻傳輸芯片,2020年轉向重點研發USB音頻芯片,2021年為實現2.4G低延時音頻傳輸芯片和USB音頻芯片的產業化再次加大研發投入,2022年上半年其研發重心開始放在高性能高集成度低功耗多核音頻DSP芯片上。

在技術實力上,目前昆騰微經授權的國內發明專利52項、實用新型專利29項,外國專利權6項。

募資5.07億升級音頻SoC芯片,以及研發高性能ADC/DAC芯片等

昆騰微,本次擬公開發行不超過人民幣普通股(A股)2867萬股,募集5.07億元資金,投資以下三大項目:

報告期內,昆騰微的音頻SoC芯片產量分別為6707.85萬顆、6919.27萬顆、11502.64萬顆、4690萬顆。

為了對現有音頻產品進行迭代升級,擴大生產規模,昆騰微計劃投資3.10億元的募集資金用于音頻SoC芯片升級及產業化項目。據了解,該項目還將開發高性能高集成度低功耗多核音頻DSP芯片、第四代高性能無線音頻傳輸芯片以及高性能音頻Codec芯片新品,這將有助于昆騰微進一步完善在模擬與數字調制技術以及傳輸方式上的布局,豐富自身的無線音頻產品線。

在音頻SoC芯片領域,昆騰微已經完成了音頻ADC、音頻DAC、PLL、MCU、DSP、PMU、音頻功放、射頻、基帶等基礎硬件模塊的技術積累,這將為昆騰微音頻SoC芯片升級及產業化項目的實施提供技術支持。

此外,昆騰微將發力車載領域,擬投入1.46億元于高性能ADC/DAC芯片研發及產業化項目,研發車載多通道高精度ADC+DAC集成芯片、24位高精度ADC芯片以及低功耗智能微弱信號處理SoC芯片。

投資0.51億元建設的研發中心,昆騰微擬開展新一代無線音頻傳輸技術、新一代低功耗SoC和高性能ADC/DAC技術研究,增強自身在音頻SoC芯片和信號鏈芯片等領域的核心競爭優勢。

昆騰微表示,公司未來三年的發展目標是推出更低功耗、更高性能的音頻SoC芯片產品以及更高轉換速度、轉換精度的數據轉換器信號鏈芯片產品,進一步拓展兩大主營產品的應用領域及下游客戶覆蓋范圍,提升在國內通信、工業控制、汽車應用等細分領域的市場份額和競爭力。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

SoC芯片

+關注

關注

2文章

669瀏覽量

37165 -

昆騰微電子

+關注

關注

1文章

6瀏覽量

2513

發布評論請先 登錄

相關推薦

熱點推薦

TLV320ADC3140音頻ADC:高性能與靈活性的完美結合

引人注目的產品,它集高性能、低功耗和靈活性于一身,為各種音頻應用提供了理想的解決方案。今天,我們就來深入探討一下這款芯片的特點、功能以及應用場景。 文件下載: tlv320adc314

又一家國產GPU企業IPO獲受理

電子發燒友網綜合報道 1月22日,上交所網站顯示,上海燧原科技股份有限公司(簡稱“燧原科技”)的科創板IPO獲受理。燧原科技擬募集資金60億

先進封裝龍頭IPO!三年營收飆漲70%,3DIC平臺獲批量訂單

進程備受市場關注。 ? 此次IPO,盛合晶微擬募資48億元,用于三維多芯片集成封裝項目、超高密度

廣東首家12英寸晶圓制造企業,創業板IPO獲受理

電子發燒友網綜合報道 近日,粵芯半導體技術股份有限公司(以下簡稱 “粵芯半導體”)首次公開發行股票并在創業板上市的申請正式獲深圳證券交易所受理,這家廣東省首家進入量產的 12 英寸晶圓制造企業,有望

營收大漲但仍虧損,納芯微為何赴港IPO?

2025年11月28日,蘇州納芯微電子股份有限公司(以下簡稱“納芯微”)發布港股IPO招股書,即將開啟“A+H”雙重上市的局面。納芯微是國內高性能高可靠性模擬

力芯微音頻DAC系列芯片ET4334M、ET4344/ET4345、ET8211強勢崛起

在當今數字化時代,音頻設備的音質表現愈發受到重視,而音頻DAC芯片作為數字音頻信號與模擬音頻信號

昂瑞微沖刺科創板IPO:國產射頻前端龍頭,打破壟斷駛入5G黃金賽道

射頻前端模組領域實現關鍵技術突破,成為國內少數打破國際廠商壟斷格局的企業之一。此次IPO,昂瑞微擬公開發行不超過2,488.29萬股,募集資金約20.67億元,主要用于5G射頻前端芯片

昂瑞微沖刺科創板:打破國際壟斷的射頻芯片龍頭,年營收超21億!

模組產品已成功打破國際廠商壟斷。 此次IPO,昂瑞微擬募集資金20.67億元,主要用于5G射頻前端芯片及模組研發和產業化升級項目、射頻

儲能BMS龍頭高特電子創業板IPO受理

電子發燒友網報道(文/黃山明)日前,深交所官網發布公告顯示,杭州高特電子設備股份有限公司(簡稱高特電子)創業板IPO申請獲正式受理,擬募

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%,這家公司憑什么? 6月30日,南京沁恒微電子股份有限公司(簡稱"沁恒微")遞交

RISC-V芯片廠商科創板IPO!

電子發燒友網綜合報道,日前,南京沁恒微電子股份有限公司科創板IPO獲受理。沁恒微專注于連接技術和微處理器研究,是一家基于自研專業接口IP、內

國內排名第四,這家企業級SSD廠商創業板IPO!

電子發燒友網綜合報道,近日,深圳大普微電子股份有限公司(簡稱“大普微”)創業板IPO獲得受理,公司擬首發募

發表于 07-04 09:09

?3203次閱讀

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

。此次IPO,公司擬募資49.65億元,用于“集成電路用 300 毫米薄層硅外延片擴產項目”“高端半導體硅材料研發項目”和“補充流動資金”。

工商網監

工商網監

評論