") RISC-V芯片廠商科創(chuàng)板IPO!

RISC-V芯片廠商科創(chuàng)板IPO!

電子發(fā)燒友網(wǎng)綜合報(bào)道,日前,南京沁恒微電子股份有限公司科創(chuàng)板IPO獲受理。沁恒微專注于連接技術(shù)和微處理器研究,是一家基于自研專業(yè)接口IP、內(nèi)核IP構(gòu)建一體化芯片的集成電路設(shè)計(jì)企業(yè)。公司主營(yíng)業(yè)務(wù)為接口芯片和互連型MCU芯片的研發(fā)、設(shè)計(jì)與銷售。

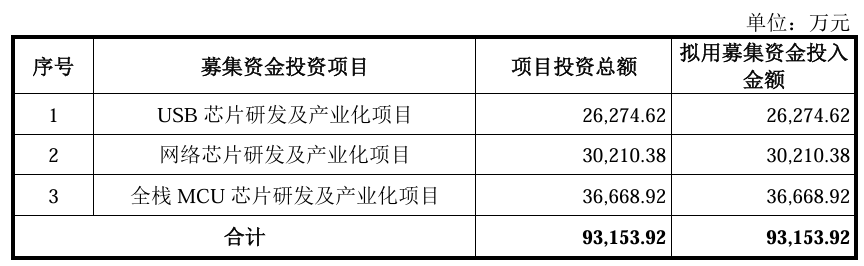

沁恒微計(jì)劃通過首次公開發(fā)行股票并上市,利用資本市場(chǎng)力量,加快超高速USB4、高速率網(wǎng)絡(luò)通信、高性能青稞RISC-V內(nèi)核等芯片技術(shù)的研發(fā)升級(jí)和產(chǎn)品的持續(xù)迭代。

本次發(fā)行募集資金圍繞自主IP體系,重點(diǎn)投向3個(gè)研發(fā)產(chǎn)業(yè)化項(xiàng)目——即 USB芯片項(xiàng)目、網(wǎng)絡(luò)芯片(藍(lán)牙、以太網(wǎng))項(xiàng)目、全棧MCU芯片項(xiàng)目。

營(yíng)收情況

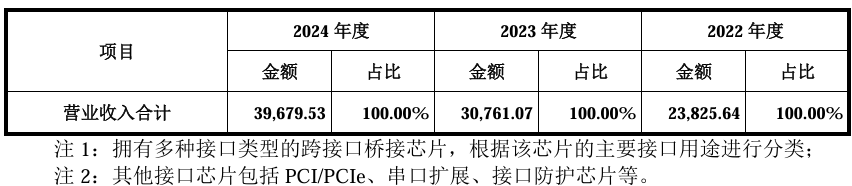

2024年度,公司營(yíng)業(yè)收入39,679.53 萬元。2023 年度、2024年度,公司分別實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)(扣除非經(jīng)常性損益前后孰低)6,289.09萬元、 9,724.30 萬元,最近兩年凈利潤(rùn)均為正且累計(jì)凈利潤(rùn)不低于5,000萬元。

報(bào)告期內(nèi),公司主營(yíng)業(yè)務(wù)毛利率分別為63.32%、58.82%及57.51%。毛利率受到市場(chǎng)需求、上游成本、產(chǎn)品結(jié)構(gòu)、競(jìng)品策略等多種因素的影響。公司研發(fā)投入分別為 6,085.53 萬元、6,770.97 萬元和 7,617.13 萬元,研發(fā)費(fèi)用率分別達(dá)到 25.54%、22.01%、19.20%。公司前五大客戶的銷售收入占營(yíng)業(yè)收入比例分別為10.28%、15.05% 及 14.15%。

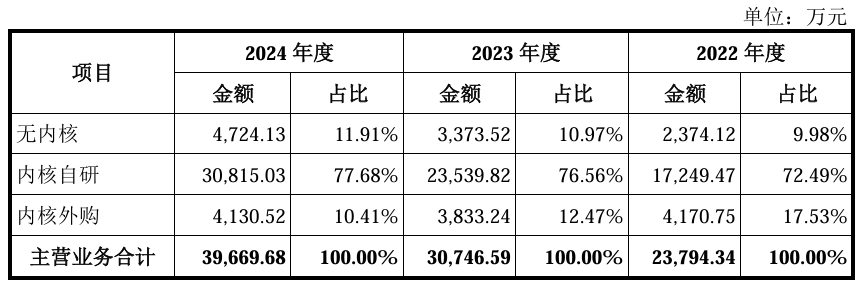

報(bào)告期內(nèi)收入占比70%以上的芯片產(chǎn)品使用了公司自主研發(fā)的內(nèi)核。報(bào)告期內(nèi),所有新研發(fā)的芯片均無需從第三方購買處理器或關(guān)鍵接口技術(shù)授權(quán)。公司青稞內(nèi) 核針對(duì)多元應(yīng)用場(chǎng)景迭代出 V2/V3/V4/V5 等不同性能版本,累計(jì)出貨超億顆,對(duì)標(biāo)市面主流的境外Arm Cortex-M系列中的M0/M3/M4/M7等,體現(xiàn)出較強(qiáng)的靈活優(yōu)化能力和產(chǎn)品差異化特色。依托自主IP體系,報(bào)告期內(nèi)公司業(yè)務(wù)規(guī)模與盈利水平保持25%以上復(fù)合增長(zhǎng),最近一年度扣非凈利潤(rùn)接近1億元。

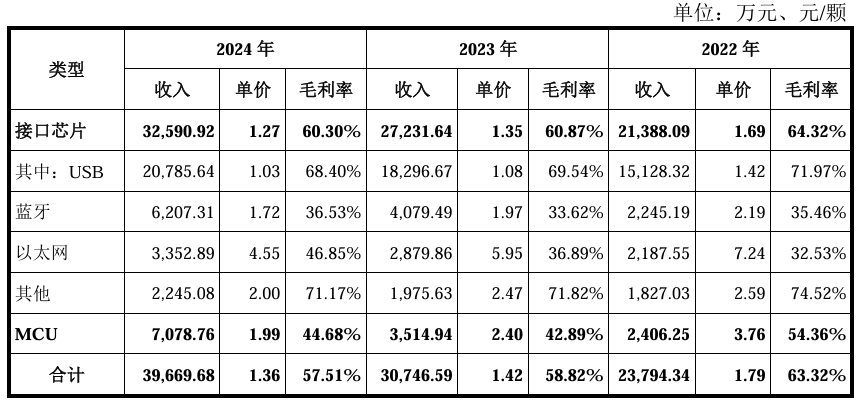

報(bào)告期內(nèi),公司各主要產(chǎn)品的銷售單價(jià)及變動(dòng)情況如下:

報(bào)告期內(nèi),公司晶圓供應(yīng)商主要為中芯國(guó)際、韓國(guó)Key Foundry、華潤(rùn)上華、聯(lián)華電子等。公司封測(cè)服務(wù)廠商主要為通富微電、華天科技等,均為全球半導(dǎo)體封測(cè)知名企業(yè)。

接口芯片與互連型MCU

公司主要產(chǎn)品包括接口芯片和互連型MCU芯片,其中接口芯片是電子設(shè)備 信息交換、互連互通的窗口;互連型 MCU 將處理器技術(shù)與連接技術(shù)深度融合, 是自帶信息交換窗口的數(shù)據(jù)處理中心。上述產(chǎn)品側(cè)重于連接、聯(lián)網(wǎng)和控制,主要 應(yīng)用于工業(yè)控制與連接、物聯(lián)組網(wǎng)和互聯(lián)、計(jì)算機(jī)及手機(jī)周邊等領(lǐng)域。

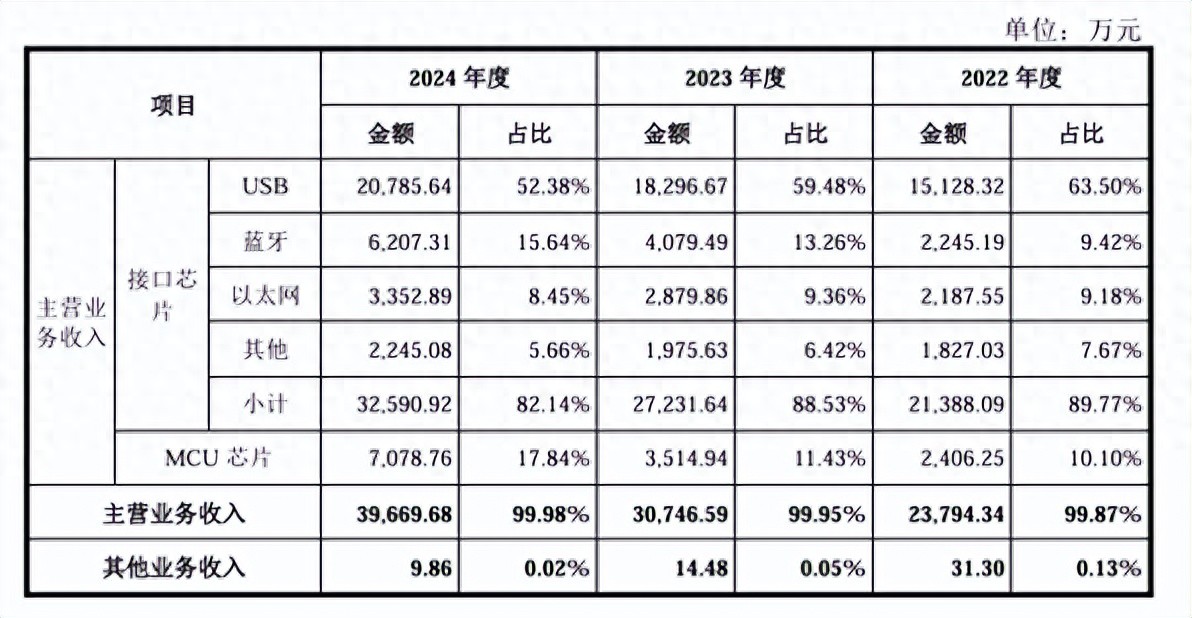

按接口類型的不同,公司營(yíng)業(yè)收入的構(gòu)成如下:

報(bào)告期內(nèi),公司主營(yíng)業(yè)務(wù)突出,接口芯片以 USB、藍(lán)牙、以太網(wǎng)三大接口為主,各類產(chǎn)品收入均保持逐年持續(xù)增長(zhǎng),其中USB是公司自成立以來深耕的優(yōu)勢(shì)領(lǐng)域,收入占比較大。隨著藍(lán)牙、以太網(wǎng)產(chǎn)品不斷豐富且部分能夠提供跨接口橋接,銷售額得到提升,產(chǎn)品體系的多樣性增強(qiáng),USB占比逐年下降。

隨著青稞內(nèi)核等自研IP的成熟,公司矩陣式一體構(gòu)建芯片的商業(yè)化路徑取得一定進(jìn)展。公司互連型 MCU 將處理器與連接技術(shù)融合,強(qiáng)化連接聯(lián)網(wǎng)功能,響應(yīng)了下游互連互通、數(shù)字化、智能化的趨勢(shì),使得MCU成為增長(zhǎng)較快的產(chǎn)品, 收入及占比快速提升,報(bào)告期最后一年占比超過15%。

按微處理器內(nèi)核分類,按內(nèi)核來源不同,報(bào)告期內(nèi),公司主營(yíng)業(yè)務(wù)收入的構(gòu)成如下:

根據(jù)各型號(hào)芯片內(nèi)置的接口類型、內(nèi)核性能以及嵌入網(wǎng)絡(luò)協(xié)議棧軟件的配置情況,公司芯片產(chǎn)品的主要目標(biāo)應(yīng)用場(chǎng)景大致明確,可總結(jié)為工業(yè)控制與連接、 物聯(lián)組網(wǎng)和互聯(lián)、計(jì)算機(jī)及手機(jī)周邊三大領(lǐng)域,其中工控領(lǐng)域占比最高,超過 50%。

報(bào)告期內(nèi),公司USB芯片的整體收入分別為15,128.32 萬元、18,296.67 萬 元、20,785.64 萬元,是發(fā)行人收入占比最大的產(chǎn)品類型。剔除 PD、HUB 等類型后,公司USB橋接芯片出貨量分別為3,680.80萬顆、4,028.56萬顆和4,848.58 萬顆,收入為8,560.11萬元、10,713.80萬元和11,738.41萬元,全球銷售額排名 8-9 位,全球市占率約為4%,中國(guó)市占率約為13%。

產(chǎn)品對(duì)標(biāo)

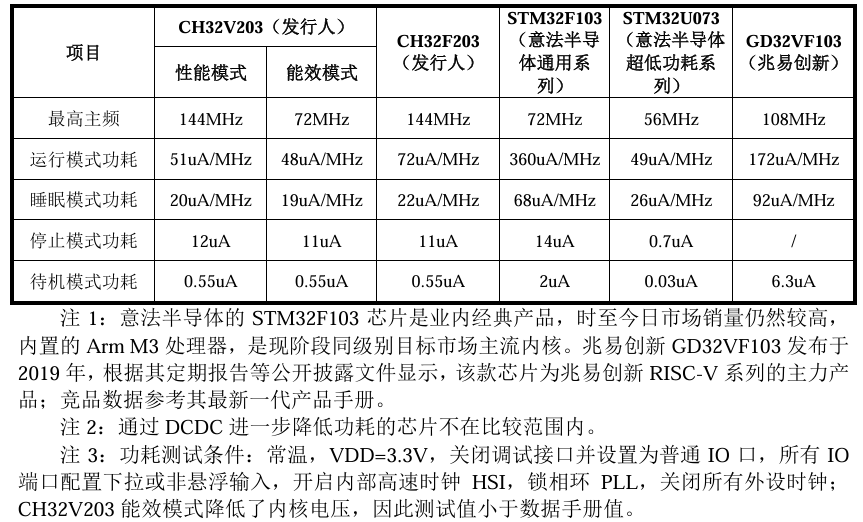

發(fā)行人基于青稞微處理器的CH32V203兼顧了高性能和低功耗,對(duì)比同類意法半導(dǎo)體通用系列STM32F103(Arm M3內(nèi)核)、2024年發(fā)布的 超低功耗系列產(chǎn)品STM32U073(專業(yè)低功耗Arm M0+內(nèi)核)以及國(guó)內(nèi)MCU龍 頭企業(yè)兆易創(chuàng)新的 GD32VF103(國(guó)內(nèi)第三方芯來科技 RISC-V 內(nèi)核),公司 RISC-V 內(nèi)核產(chǎn)品的運(yùn)行功耗占優(yōu)。

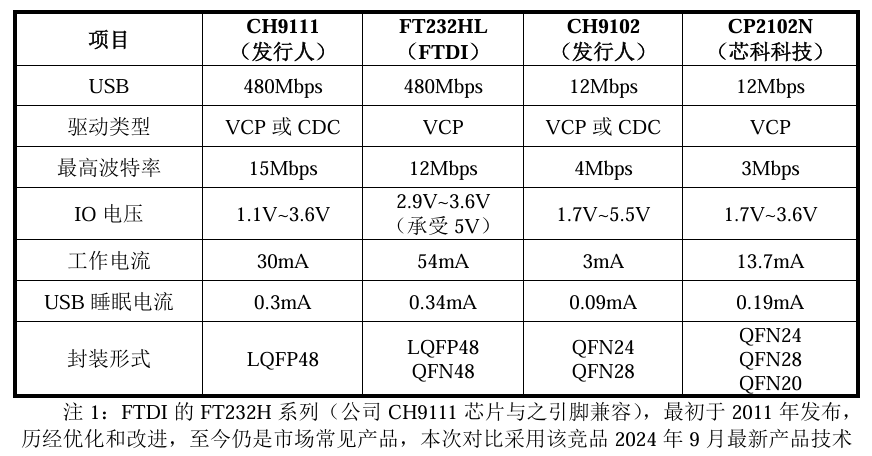

發(fā)行人USB轉(zhuǎn)單串口橋接芯片CH9111、CH9102,與市場(chǎng)上常見產(chǎn)品—— FTDI 的 FT232HL、芯科科技的 CP2102N,分別為同等定位的高速、全速 USB 芯片,且發(fā)行人該兩款芯片可直接對(duì)標(biāo)上述境外競(jìng)品,具有較高可比性。 與競(jìng)品相比,發(fā)行人產(chǎn)品提供更為豐富的驅(qū)動(dòng)種類,支持更大的最高波特率。 在功耗方面,發(fā)行人產(chǎn)品具有較低的工作電流及睡眠電流,功耗更低,節(jié)能效果 好。具體比較參數(shù)如下:

CH585 作為一款搭載青稞內(nèi)核,同時(shí)集成藍(lán)牙、高性能2.4G、高速USB及 PHY 全內(nèi)置的通用藍(lán)牙芯片,與泰凌微的 TLSR9218A、意法半導(dǎo)體的 STM32WB15CC 產(chǎn)品相比,發(fā)行人核心IP自研的芯片產(chǎn)品外設(shè)資源更加豐富,在無線射頻參數(shù)方面各家優(yōu)劣勢(shì)均不明顯。具體比較參數(shù)如下:

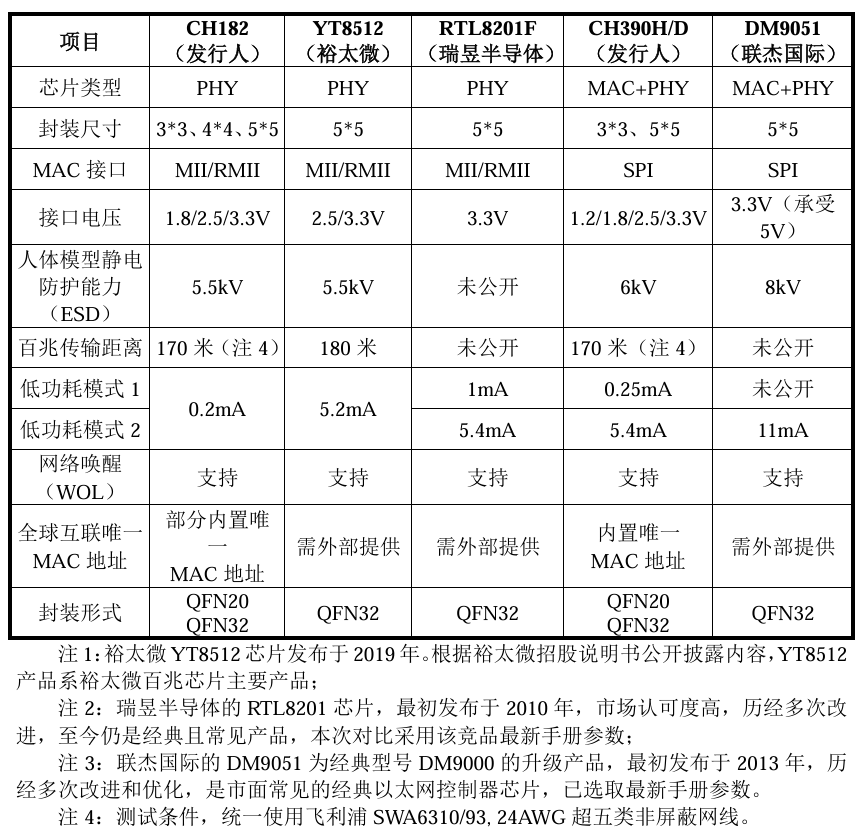

不同于服務(wù)器或電信端萬兆以太網(wǎng)的芯片定位,發(fā)行人的以太網(wǎng)芯片主要應(yīng)用于MCU及周邊,側(cè)重于MCU級(jí)別的系統(tǒng)互聯(lián),目前能夠提供10M/100M以 太網(wǎng)PHY芯片、以太網(wǎng)MAC控制器芯片、以太網(wǎng)協(xié)議棧芯片以及互連型MCU 等多個(gè)層次的成品。可比上市公司裕太微主要提供全系列的以太網(wǎng)物理層PHY芯片,瑞昱半導(dǎo)體提供全系列以太網(wǎng)芯片,聯(lián)杰國(guó)際提供網(wǎng)絡(luò)通訊芯片。發(fā)行人與其產(chǎn)品定位有差異,相比而言裕太微、瑞昱半導(dǎo)體和聯(lián)杰國(guó)際的產(chǎn)品線更齊全、高速產(chǎn)品更多。為便于將技術(shù)進(jìn)行橫向比較,此處選擇雙方共有的同級(jí)別10M/100M以太網(wǎng)物理層PHY芯片、以太網(wǎng)控制器芯片。

CH182 為發(fā)行人的一款以太網(wǎng)物理層收發(fā)器PHY芯片,CH390為一款以太 網(wǎng)控制器芯片。上述芯片分別與裕太微的YT8512 和瑞昱半導(dǎo)體的RTL8201 芯 片、聯(lián)杰國(guó)際的DM9051 芯片引腳兼容,側(cè)重于 MCU 應(yīng)用的 CH182、CH390 具有更寬的接口電壓、更小的低功耗電流和更小的封裝。具體比較參數(shù)如下:

小結(jié):

隨著人工智能、物聯(lián)網(wǎng)、工業(yè)控制等應(yīng)用領(lǐng)域的快速發(fā)展和深度融合,市場(chǎng)對(duì)接口芯片、MCU芯片的需求持續(xù)提升。 根據(jù)QYResearch《2025-2031 全球與中國(guó) USB 橋接芯片市場(chǎng)現(xiàn)狀及未來發(fā) 展趨勢(shì)》的統(tǒng)計(jì)與預(yù)測(cè),2024年度全球USB接口芯片的市場(chǎng)規(guī)模超過10億美元,未來幾年仍將保持每年10%左右的增長(zhǎng)幅度,預(yù)計(jì)2031年USB接口芯片的 市場(chǎng)規(guī)模約為20億美元。全球以太網(wǎng)接口芯片的市場(chǎng)規(guī)模約在360億元/年,未來幾年仍將保持增長(zhǎng)。根據(jù)藍(lán)牙技術(shù)聯(lián)盟《2024 年 Bluetooth 市場(chǎng)更新》,2024 年全球藍(lán)牙設(shè)備年度出貨總量54億臺(tái),市場(chǎng)對(duì)藍(lán)牙方案的強(qiáng)勁需求將使全球藍(lán) 牙設(shè)備年度出貨總量保持8%的年復(fù)合增長(zhǎng)率,2028年出貨總量預(yù)計(jì)達(dá)到75億 臺(tái),其中僅低功耗藍(lán)牙設(shè)備將達(dá)到35億臺(tái)左右。保守測(cè)算,2024年低功耗藍(lán)牙 芯片的市場(chǎng)規(guī)模54億元,2028年的市場(chǎng)規(guī)模將達(dá)到105億元。

MCU芯片的市場(chǎng)空間更加廣闊,根據(jù)Precedence Research的數(shù)據(jù),2022年 由于供應(yīng)緊張,全球MCU銷售額達(dá)到282億美元的歷史記錄,2023年受汽車、 工業(yè)AIoT需求影響,全球MCU市場(chǎng)規(guī)模繼續(xù)擴(kuò)大至309億美金。根據(jù)Precedence Research 預(yù)測(cè),2030 年將達(dá)到582億美元,2022-2030年復(fù)合增速約9.5%。中商 產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2024 年國(guó)內(nèi) MCU 市場(chǎng)規(guī)模 625 億元。根據(jù) Mordor Intelligence 預(yù)測(cè),受汽車工控等關(guān)鍵領(lǐng)域需求、RISC-V 生態(tài)擴(kuò)容等因素驅(qū)動(dòng), 2029 年國(guó)內(nèi)MCU市場(chǎng)規(guī)模預(yù)計(jì)將增長(zhǎng)到126.8億美元,未來幾年仍將保持較高增速。

-

RISC-V

+關(guān)注

關(guān)注

49文章

2926瀏覽量

53374

發(fā)布評(píng)論請(qǐng)先 登錄

RISC-V創(chuàng)新中心聯(lián)合達(dá)摩院玄鐵發(fā)布無劍芯片設(shè)計(jì)平臺(tái)定制版

RISC-V不支持 Nx嗎?

RISC-V vs ARM:為什么工業(yè)與邊緣計(jì)算仍然選擇 ARM 架構(gòu)?

瑞芯微RISC-V芯片已量產(chǎn),性能、功耗平衡更佳

2025 RISC-V中國(guó)峰會(huì) | 匠芯創(chuàng)SoC芯片引領(lǐng)工業(yè)應(yīng)用新潮流

普華基礎(chǔ)軟件亮相2025 RISC-V中國(guó)峰會(huì)

RISC-V 手冊(cè)

2025新思科技RISC-V科技日活動(dòng)圓滿結(jié)束

RISC-V芯片出貨超百億顆!四大廠商重磅產(chǎn)品來襲,加速邊緣AI終端落地

直播預(yù)約 |開源芯片系列講座第28期:高性能RISC-V微處理器芯片

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

RISC-V和ARM有何區(qū)別?

RISC-V賽道的“硬核”突圍之路

FPGA與RISC-V淺談

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論