1.6T光模塊需求暴增100%!AI軍備競賽進入CPO時代

1.6T光模塊需求暴增100%!AI軍備競賽進入CPO時代

電子發燒友網綜合報道

2025年10月21日,CPO(Co-Packaged Optics,共封裝光學)概念股再度強勢上漲,市場情緒高漲,核心驅動因素來自1.6T光模塊需求的持續超預期增長。據機構調研信息顯示,全球頭部AI客戶正在大幅上調對1.6T光模塊的采購預期,行業總需求預測已從年初的約1000萬只,連續上修至1500萬只,并在近期進一步上調至2000萬只,增幅高達100%。

從客戶結構看,需求主要集中在頭部科技企業。其中英偉達占比最高,預計貢獻50%需求,2026年采購量或超1000萬只,核心配套其GB300與RubinAI芯片平臺;谷歌緊隨其后,需求占比35%-40%,采購量預計500萬只以上;亞馬遜、Meta 等其他云廠商分走剩余需求。

其中英偉達GB300平臺已量產,搭配的CX8網卡需1.6T光模塊;明年推出的Rubin平臺將用CX9網卡,對1.6T光模塊的配比提升至“1:5”(即1臺AI服務器配5只1.6T光模塊),僅Rubin平臺明年200-300萬片芯片的需求,就將帶動超1000萬只1.6T光模塊采購。

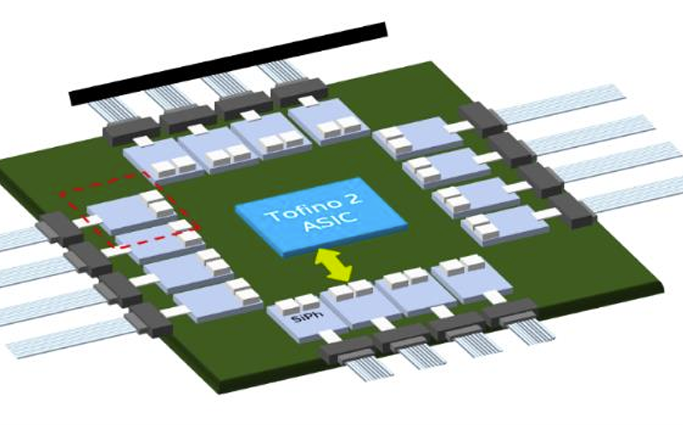

1.6T光模塊若沿用傳統可插拔方案,將面臨功耗高、散熱難、信號損耗大等瓶頸。而CPO技術通過將光引擎與交換芯片或AI芯片在同一封裝內集成,可顯著降低功耗(據測算可降40%以上)、提升帶寬密度并減少延遲。

以功耗為例,51.2 T交換芯片若用可插拔1.6T DR8,光模塊單口功耗≈18 W,整機光功耗突破800 W,機柜供電告急;CPO把光引擎與Switch ASIC封裝在一起,鏈路損耗降30%,系統功耗降25-30%,是云廠唯一可規模落地的降耗方案。

目前,中際旭創、新易盛等頭部廠商已實現1.6T CPO模塊的工程樣機交付,并進入客戶驗證與小批量試產階段。其中,中際旭創被廣泛認為是英偉達1.6T光模塊的核心供應商,技術領先優勢明顯。

由于1.6T光模塊涉及硅光芯片、高精度FAU(光纖陣列單元)、先進封裝等高壁壘環節,產能擴張周期較長。為確保2026年供貨穩定,海外大客戶已開始提前一年以上鎖定頭部廠商的產線資源,甚至預付定金。這不僅推高了行業景氣度,也進一步鞏固了龍頭企業的市場份額。

而此前AI服務器間數據傳輸多依賴銅連接,但隨著AI芯片互連數量增加,銅連接帶寬不足,光互聯成為必然選擇,OCP大會也明確強調光互聯的重要性,直接拉動1.6T這類高速率光模塊需求。

另一方面,當前1.6T光模塊的核心零部件(如高速率光芯片)供給有限,且頭部廠商已被客戶提前鎖定產能,中小廠商因缺芯及缺產能難以承接訂單,行業呈現需求過剩、供給不足的格局,具備產能儲備和供應鏈優勢的龍頭將持續搶占市場份額。

2025年10月21日,CPO(Co-Packaged Optics,共封裝光學)概念股再度強勢上漲,市場情緒高漲,核心驅動因素來自1.6T光模塊需求的持續超預期增長。據機構調研信息顯示,全球頭部AI客戶正在大幅上調對1.6T光模塊的采購預期,行業總需求預測已從年初的約1000萬只,連續上修至1500萬只,并在近期進一步上調至2000萬只,增幅高達100%。

從客戶結構看,需求主要集中在頭部科技企業。其中英偉達占比最高,預計貢獻50%需求,2026年采購量或超1000萬只,核心配套其GB300與RubinAI芯片平臺;谷歌緊隨其后,需求占比35%-40%,采購量預計500萬只以上;亞馬遜、Meta 等其他云廠商分走剩余需求。

其中英偉達GB300平臺已量產,搭配的CX8網卡需1.6T光模塊;明年推出的Rubin平臺將用CX9網卡,對1.6T光模塊的配比提升至“1:5”(即1臺AI服務器配5只1.6T光模塊),僅Rubin平臺明年200-300萬片芯片的需求,就將帶動超1000萬只1.6T光模塊采購。

1.6T光模塊若沿用傳統可插拔方案,將面臨功耗高、散熱難、信號損耗大等瓶頸。而CPO技術通過將光引擎與交換芯片或AI芯片在同一封裝內集成,可顯著降低功耗(據測算可降40%以上)、提升帶寬密度并減少延遲。

以功耗為例,51.2 T交換芯片若用可插拔1.6T DR8,光模塊單口功耗≈18 W,整機光功耗突破800 W,機柜供電告急;CPO把光引擎與Switch ASIC封裝在一起,鏈路損耗降30%,系統功耗降25-30%,是云廠唯一可規模落地的降耗方案。

目前,中際旭創、新易盛等頭部廠商已實現1.6T CPO模塊的工程樣機交付,并進入客戶驗證與小批量試產階段。其中,中際旭創被廣泛認為是英偉達1.6T光模塊的核心供應商,技術領先優勢明顯。

由于1.6T光模塊涉及硅光芯片、高精度FAU(光纖陣列單元)、先進封裝等高壁壘環節,產能擴張周期較長。為確保2026年供貨穩定,海外大客戶已開始提前一年以上鎖定頭部廠商的產線資源,甚至預付定金。這不僅推高了行業景氣度,也進一步鞏固了龍頭企業的市場份額。

而此前AI服務器間數據傳輸多依賴銅連接,但隨著AI芯片互連數量增加,銅連接帶寬不足,光互聯成為必然選擇,OCP大會也明確強調光互聯的重要性,直接拉動1.6T這類高速率光模塊需求。

另一方面,當前1.6T光模塊的核心零部件(如高速率光芯片)供給有限,且頭部廠商已被客戶提前鎖定產能,中小廠商因缺芯及缺產能難以承接訂單,行業呈現需求過剩、供給不足的格局,具備產能儲備和供應鏈優勢的龍頭將持續搶占市場份額。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

光模塊

+關注

關注

82文章

1629瀏覽量

63664

發布評論請先 登錄

相關推薦

熱點推薦

2026年光模塊市場分析與預見

2026 年光模塊市場將迎來高速發展期,800G 與 1.6T 產品雙輪驅動需求爆發,高盛大幅上調 800G 銷量預期,1.6T 則開啟商業化元年。硅

Credo攜1.6T Bluebird DSP破解AI數據中心算力瓶頸

高速連接17年的企業再擲重磅——發布 新一代1.6T Bluebird DSP ,為AI數據中心的“算力軍備競賽”注入關鍵動力。 當下,AI大模型訓練集群的GPU數量已突破百萬級,單節

吉瓦級智算中心建設掀高潮,1.6T光模塊,誰是急先鋒?

最近期舉辦的2025年光博會上,劍橋科技、華工正源、光迅科技、純真科技等光模塊的主流供應商,在800G和1.6T

睿海光電以高效交付與廣泛兼容助力AI數據中心800G光模塊升級

核心網絡支撐。未來,隨著1.6T光模塊的落地,睿海光電將進一步推動數據中心向更高性能、更智能化演進,攜手全球伙伴開啟AI新時代。

睿海光電—

發表于 08-13 19:01

AI算力催熱光模塊,光芯片龍頭H1凈利潤翻17倍

,不僅推動了技術創新,還促進了產品迭代升級,以滿足全球市場尤其是800G乃至1.6T光模塊日益增長的需求。就在今年上半年,中際旭創、新易盛以及仕佳光子等企業實現了業績的增長。 ? 80

環旭電子即將推出新一代1.6T光模組產品

全球領先的電子設計與制造服務供貨商USI環旭電子宣布,即將推出新一代1.6T光模組產品,鎖定高速運算與AI數據中心應用,協助客戶提升數據中心網絡拓撲效能,應對AI模型規模擴展所帶來的龐

AI時代下光模塊的發展前景

人工智能(AI)技術的爆發式增長,正在重塑全球數字基礎設施的底層邏輯。作為數據中心與通信網絡的核心傳輸載體,光模塊產業正站在AI算力革命的“風暴眼”。從800G到

光迅科技:國內首展搭載3nmDSP芯片的1.6T OSFP 224 DR8模塊

搭載3nmDSP芯片的1.6T?OSFP?224?DR8升級版本。 ? 光迅科技表示,該產品能有效降低光模塊功耗,通過不斷創新迭代持續延續高速可插拔

算力革命引爆光器件產業:解碼400G/800G光模塊的黃金時代

AI技術革命正在重塑全球光通信產業格局。2024年全球光模塊市場規模飆升至144億美元,同比激增52%,創下數十年最高增速。400G/800G光模塊

AI算力革命驅動光模塊產業躍遷:800G規模化部署與1.6T技術競速下的市場新紀元

近年來,AI技術的爆發式增長(如ChatGPT等大模型的普及)驅動了算力需求的激增,進而加速了數據中心和高速光模塊產業的發展。800G光

工商網監

工商網監

評論