赴港IPO!大洋電機正在下一盤大棋

赴港IPO!大洋電機正在下一盤大棋

2025年9月23日,中山大洋電機的一紙公告,在電機與電驅領域投下一枚重磅炸彈——正式向香港聯交所遞交上市申請,邁出電機企業構建“A+H”雙資本平臺的關鍵一步。

此舉若成,意味著這家中國電機電驅行業的領軍企業,將不再滿足于本土電機電驅市場的成功,而是要站上全球電機電驅競爭的舞臺中央。

然而,就在大洋電機雄心勃勃地規劃“出海”藍圖時,另一家總市值同樣在250-300億區間、業務高度重合的電機電驅上市公司——江蘇雷利,卻呈現出另一番發展景象。

江蘇雷利2025年的半年報顯示,其正全力深耕新能源汽車、工業電驅控制等細分領域,并未顯露跨市場融資的意向。

體量相當,賽道相通,為何資本戰略卻大相徑庭?這背后,是兩家電機電驅企業對自身定位、電機行業未來以及全球機遇的迥異判斷。

一、財務數據對比:規模穩定性與增長彈性的戰略分野

財務表現是企業戰略的底氣來源,也是資本市場評判其價值的基礎。對比兩家電機電驅公司的半年報,大洋電機展現出龍頭電機企業的規模實力與盈利改善趨勢,而江蘇雷利則凸顯出在細分賽道的高增長潛力。

1. 業績規模與盈利能力對比:

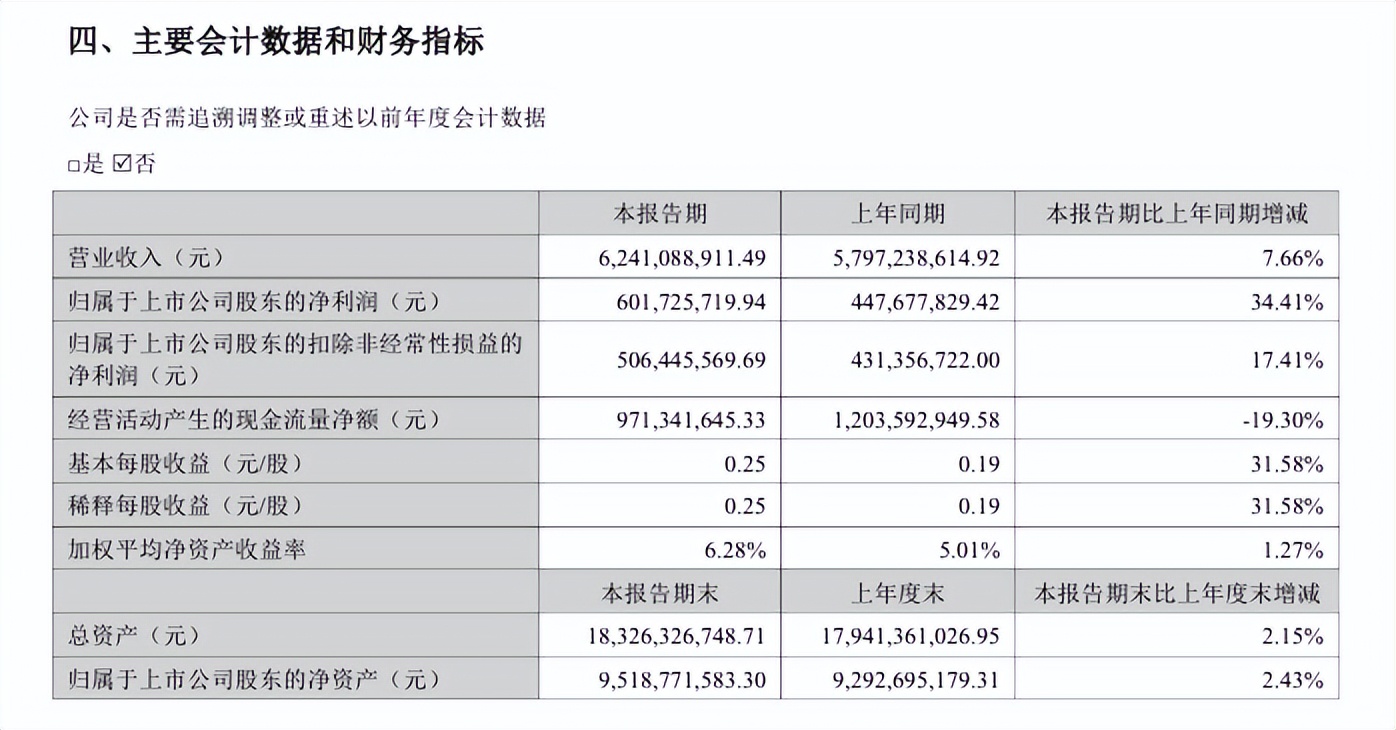

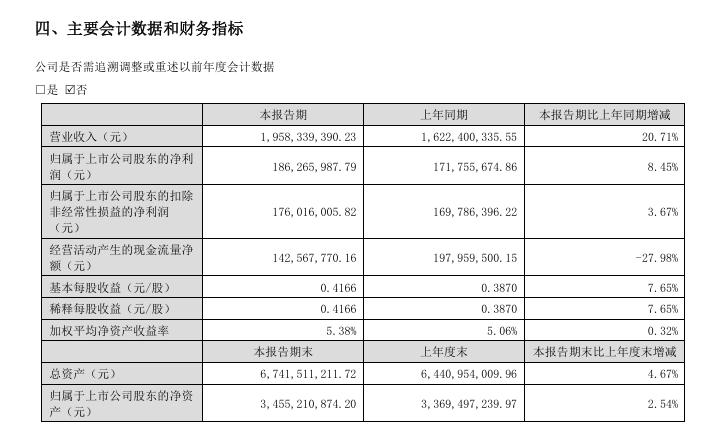

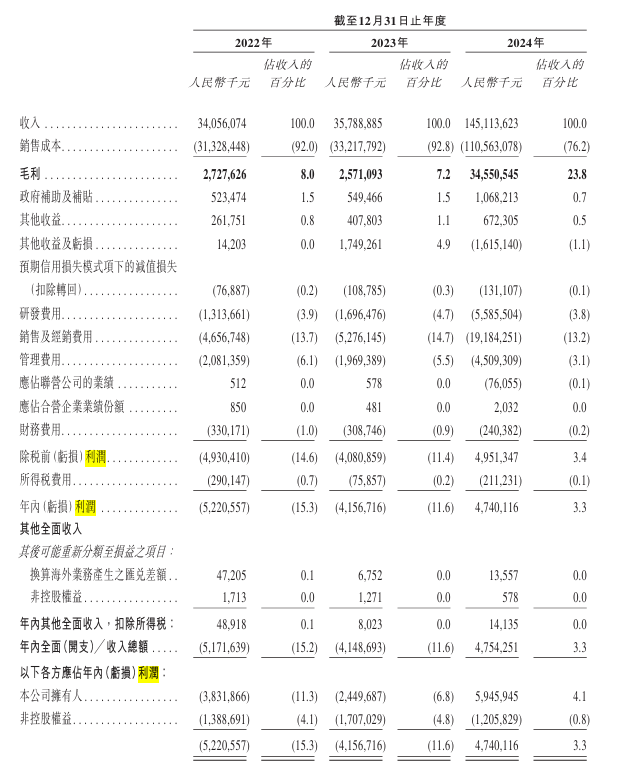

大洋電機2025年上半年營收達62.41億元,凈利潤6.02億元,其規模體量約為江蘇雷利(營收19.58億元,凈利潤1.86億元)的三倍,為其H股發行提供了堅實的估值基礎。

更值得關注的是其盈利能力的優化:綜合毛利率提升至21.90%,其中新能源車輛動力總成系統毛利率大幅提升8.70%至19.09%,顯示出產品結構升級與成本控制的顯著成效。

江蘇雷利雖規模較小,但綜合毛利率高達25.41%,顯示出強大的產品附加值能力。特別是其工業控制電機電驅及組件板塊的毛利率達到40.03%,構筑了深厚的利潤護城河。

這反映了兩者不同的競爭策略:大洋電機憑借規模與系統效率取勝,而江蘇雷利則依靠技術在細分市場建立定價優勢。

2. 增長動力對比:

大洋電機營收同比增長7.66%,歸母凈利潤增速高達34.41%,呈現出“利潤增長遠超營收”的健康態勢。其增長主要得益于基本盤——建筑及家居電機業務(營收38.06億元,增長10.28%)的穩定。

江蘇雷利則展現出更高的增長彈性,營收同比增幅達20.71%。其驅動力來源于電機優勢業務的爆發:新能源汽車電機及零部件板塊收入同比激增63.72%至3.79億元,工業控制電機板塊收入增長34.49%至2.54億元。這種高增長性,正是深耕電機細分市場的典型特征。

3. 現金流與資本需求:

大洋電機H股募資計劃具有明確的戰略導向,資金將用于摩洛哥生產基地二期、研發及數字化建設。這表明其資本需求源于前瞻性的全球布局,需借助國際資本市場支持其長期戰略。

江蘇雷利經營現金流凈額同比下降27.98%,主要因增加存貨儲備以應對市場需求,其資產負債率40.4%保持穩健,且實施中期分紅(占凈利潤36%)。

這表明其當前電機電驅發展更依賴內生性增長,A股市場已能滿足其需求。

總的來說, 大洋電機的財務結構更適合支持長周期、高投入的全球化擴張,而江蘇雷利電機的財務特征則與其“精耕細作、技術驅動”的聚焦戰略高度匹配。

二、業務架構分野:系統整合與聚焦細分的路徑選擇

財務數據的差異,根植于兩家電機企業完全不同的業務架構與戰略雄心。

1. 市場布局:全球化運營VS本土化深耕

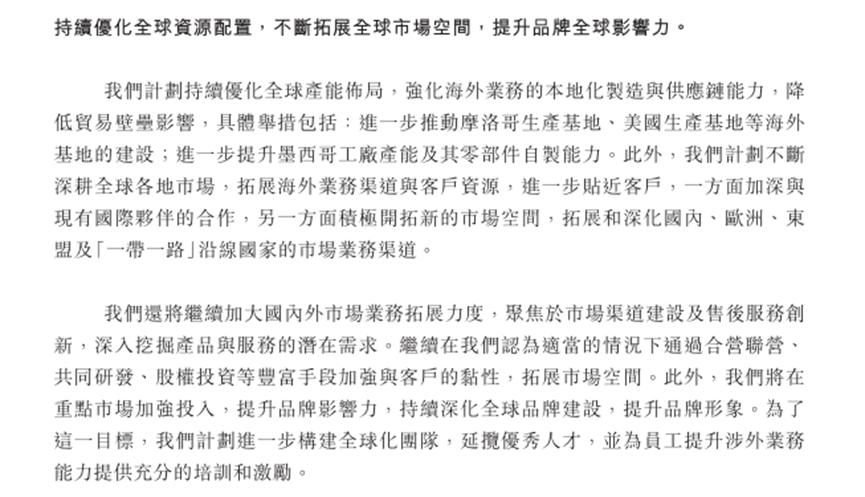

大洋電機的赴港IPO,是其電機電驅全球化戰略從“產品出口”升級為“本地化運營”的關鍵標志。招股書明確募集資金用于摩洛哥基地二期,旨在“增進全球產能布局,強化海外業務本土化”。

其高達47.67%的境外收入,是建立在已成熟的美國、墨西哥、越南等全球生產基地網絡之上的。選擇H股平臺,不僅是為了融資,更是為了融智(吸引國際人才) 與融信(提升全球品牌信譽),為未來的跨國并購提供便利。

江蘇雷利電機電驅全球化產能布局(墨西哥工廠小批投產,馬來西亞、泰國基地在建)則仍處于起步階段。

企業將資源優先配置于新能源汽車(激光雷達電機電驅、電動空調壓縮機電機電驅)、工業控制(機器人關節模組)等國內電驅高增長領域的研發與市場開拓。

其戰略重心在于深度依托中國電機電驅市場的廣度與深度,先鞏固技術護城河,再有序推進產能出海。

2. 產品與技術:系統級解決方案與核心部件突破

大洋電機的業務呈現“雙輪驅動”的格局:

基本盤穩固:建筑及家居電機電驅業務營收38.06億元,占比60.99%,提供穩定現金流。

增長極清晰:新能源車輛動力總成系統營收7.25億元,其第三代油冷扁線電機、碳化硅控制器、多合一電驅動總成等已實現對國內外主流車企的量產配套,具備提供系統級解決方案的能力。這類技術密集型業務需要持續巨額研發(上半年研發費用3.03億元)。

江蘇雷利的策略是“多點開花”,在電機電驅細分領域做到極致:

新能源汽車板塊:不僅在激光雷達電機、電動空調壓縮機電機等組件上實現突破,更在具身電機電驅智能領域布局6mm空心杯電機、精密齒輪箱、無框力矩電機等前沿技術。

高壁壘業務:工業控制電機電驅毛利率40.03%,并成為智元機器人電機電驅供應商。醫療電機實現呼吸機用音圈電機國產替代。

戰略本質差異: 大洋電機志在為國內外客服提供系統級解決方案,而江蘇雷利則聚焦于多個電機細分領域。

三、資本戰略與未來展望:“走出去”與“扎下去”兩種選擇

除了內在需求,外部電機資本市場環境亦是關鍵考量。對大洋電機而言,H股平臺提供了與國際接軌的長期融資通道,再融資靈活性高,便于未來跨境并購。同時上市本身也是強大的品牌背書,與其“成為全球卓越供應商”的愿景高度契合。

通過對半年報的深度剖析,兩家電機企業的戰略路徑已然清晰:

大洋電機赴港IPO的核心動因在于:

服務深度全球化:為海外電機產能建設與并購提供資金與平臺,實現從“中國領先”到“全球卓越”的跨越。

加碼系統級研發:針對新能源電驅總成、氫能電驅等需要天量投入的長周期技術,保持電機電驅全球競爭力。

打造國際化資本平臺:優化資本結構,提升國際形象,吸引全球頂尖人才。

江蘇雷利堅守A股的內在邏輯在于:

聚焦主業升級:其多個電機電驅細分市場(新能源車、工業控制、醫療健康)仍處于高速成長期,A股市場足以支撐當前發展。

追求高附加值:商業模式側重于在精密微電機、核心組件電機等領域構建技術壁壘,獲取穩定回報,而非盲目追求規模擴張。

行業啟示與未來展望:

大洋電機與江蘇雷利的選擇,代表了中國高端制造業轉型升級的兩種成功范式:一類是“走出去”,利用全球資本參與全球電機競爭;另一類是“扎下去”,憑借中國電機制造優勢,在電機產業鏈關鍵環節做深做透。

未來若大洋電機成功登陸H股,其獲得的資本與品牌優勢或將加速在新能源電驅、氫能等前沿領域的整合。而江蘇雷利等電機企業,則需在各自的電機細分賽道構筑更堅實的技術護城河,與下游系統電機廠商形成更緊密的戰略共生。

這兩種模式并行不悖,共同演繹著中國從“制造大國”邁向“制造強國”的豐富內涵。它們的實踐充分說明,真正的戰略智慧不在于追隨潮流,而在于基于自身的核心能力,選擇最適合的那條路。

對于中國電機產業乃至整個制造業而言,這種基于電機差異化定位的理性繁榮,遠比同質化競爭更具生命力與可持續性。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

電機

+關注

關注

143文章

9590瀏覽量

154062

發布評論請先 登錄

國產GPU再下一城,群起突圍英偉達+AMD

剝離EDS業務!安波福在下一盤什么大棋?

出一盤ADX518ASOP20模數轉換器

5億元投向墨西哥,可立克在下一盤什么棋

營收大漲但仍虧損,納芯微為何赴港IPO?

中國第一的汽車超聲波傳感器公司奧迪威,IPO

6G新基建:中國如何下好“全國一盤棋”這盤大棋?

百億營收,手機ODM一哥赴港IPO!搶跑AI眼鏡、汽車電子

毫米波雷達傳感器龍頭承泰科技3年暴漲500%!比亞迪又帶飛深圳一家傳感器公司IPO

傳:又一國產激光雷達巨頭禾賽科技擬秘密赴港上市

中國磁傳感市場份額國產第一!納芯微赴港IPO!

千億營收!賽力斯赴港IPO,募資強攻AI、增程技術

工商網監

工商網監

評論