昂瑞微:5G高集成模組打破國際壟斷,鑄就中國“芯”力量

昂瑞微:5G高集成模組打破國際壟斷,鑄就中國“芯”力量

在當今這個萬物互聯的時代,從智能手機到智能家居,從自動駕駛到衛星通信,射頻芯片作為無線連接的核心部件,正發揮著越來越重要的作用,其亦被視為手機/無線設備的“信號翻譯官和保鏢”。在這一關鍵技術領域,一家中國芯片設計企業正以其深厚的技術積淀、卓越的市場表現脫穎而出——北京昂瑞微電子技術股份有限公司(以下簡稱“昂瑞微”)。

近日,昂瑞微對上海證券交易所科創板IPO問詢進行了回復,回復文件詳細展示了其在射頻前端芯片和射頻SoC芯片領域的技術實力與市場前景。作為國內少數能夠在高端射頻前端模組領域與國際巨頭抗衡的企業,昂瑞微的上市進程備受市場關注。

01技術領先:5G高集成度模組實現從0到1的跨越,射頻能力比肩國際巨頭

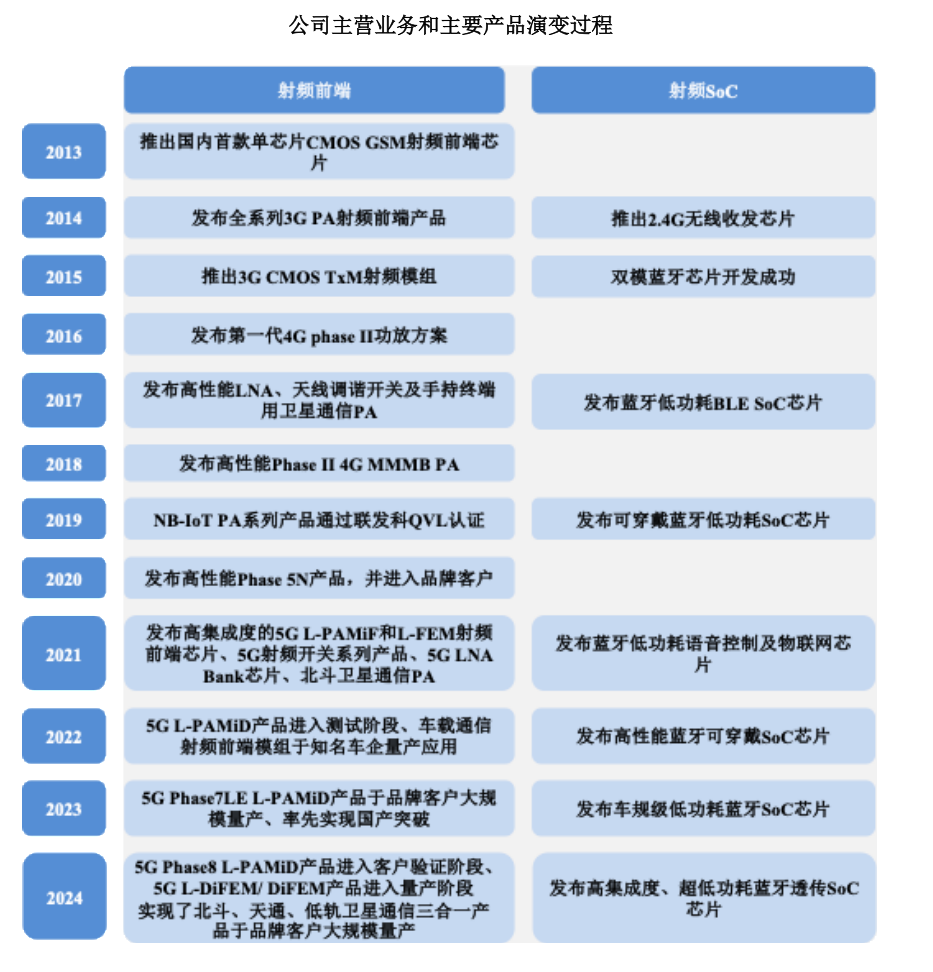

在5G時代,射頻前端芯片是智能手機等移動終端的關鍵組成部分,其性能直接決定了通信質量、數據傳輸速率和終端續航能力。其中,L-PAMiD(集成射頻功率放大器、開關、濾波器等的高集成度收發模組) 因其技術復雜度最高、設計難度最大,被譽為射頻前端“皇冠上的明珠”,長期被Skyworks、Qorvo、村田等國際領先廠商壟斷,國產化率低。

昂瑞微依托多年研發積累,在國家部委重大專項和品牌客戶的聯合牽引下,于2023年與唯捷創芯在國內率先實現L-PAMiD產品對主流品牌客戶大規模量產出貨,打破了國際廠商的長期壟斷。這不僅標志著昂瑞微在5G射頻前端模組能力方面已處于國內領先、國際先進水平,更為中國5G終端產業鏈的自主可控奠定了堅實基礎。

技術指標是硬實力的體現。據披露,昂瑞微的L-PAMiD產品在線性度、工作效率等關鍵性能指標上,與國際頭部廠商的同類產品基本相當,部分中高端型號產品甚至達到行業領先水平。2024年,昂瑞微L-PAMiD產品實現收入3.81億元,占5G PA及模組收入比例達42.26%,展現出強勁的市場競爭力,這些扎實的數據,充分證明了昂瑞微產品已具備與國際一線廠商同臺競技的實力。

02市場驗證:全面導入全球主流手機品牌,大客戶戰略構筑深厚護城河

產品競爭力最終要通過市場檢驗。昂瑞微堅持“大客戶戰略”,其射頻前端芯片產品已在榮耀、三星、vivo、小米、OPPO、聯想(moto)、傳音、realme等知名品牌終端客戶實現規模銷售;其射頻SoC芯片產品已導入阿里、小米、惠普、凱迪仕、華立科技、三諾醫療等知名工業、醫療、物聯網客戶。

特別值得一提的是,昂瑞微與多家頭部品牌客戶建立了深度戰略合作關系。這種合作不僅僅是簡單的供應商-采購方關系,更是在第一時間掌握行業前沿技術路徑和產品路線圖,優先獲得客戶需求規格及驗證支持的深度綁定。這種緊密的合作關系,為昂瑞微產品的率先定義、快速驗證和規模化量產提供了得天獨厚的條件,構成了昂瑞微難以復制的客戶資源壁壘。

昂瑞微營業收入實現高速增長,從2022年的9.23億元快速增長至2024年的21.01億元,年復合增長率高達50.88%。尤為亮眼的是,代表高端突破的L-PAMiD產品收入呈現爆發式增長,從2022年的0.9億元迅猛增長至2024年的3.81億元,占5G PA及模組收入的比例已達42.26%,充分顯示了昂瑞微產品結構持續優化、高端化戰略成效顯著。

在全球智能手機市場復蘇及5G滲透率持續提升的大背景下,昂瑞微憑借其在高集成度模組的先發優勢和技術領先性,有望在國產替代的第二波浪潮中,充分發揮協同作用,深挖品牌客戶的一攬子需求,覆蓋更多品類高性能產品。同時,昂瑞微與三星等國際品牌的合作也在不斷深化,已成功導入開關、5G PA、衛星通信PA等多款產品,展現了國產芯片在國際市場上的競爭力,為昂瑞微打開了更廣闊的增長空間。

03前瞻布局:多賽道協同發展,構筑第二、第三增長曲線

除了在智能手機射頻前端領域深耕,昂瑞微憑借其多工藝平臺設計能力和深厚的技術積累,積極向車載通信、衛星通信、物聯網等新興領域拓展,已逐漸形成多元化的業務布局,為昂瑞微長期發展注入新動能。

在車載通信領域:昂瑞微多款車規級產品已通過AEC-Q100認證,并已在知名車企的量產車型中應用。隨著智能網聯汽車的快速發展,車載通信射頻前端市場前景廣闊,昂瑞微在此領域的提前卡位,有望分享行業高增長紅利。

在衛星通信領域:衛星通信PA輸出功率達37dBm,效率高達效率45%以上,已應用于多款品牌旗艦機型,支持北斗衛星消息、天通衛星通信等功能。據測算,在境內衛星通信PA市場占有率超30%。隨著衛星通信功能從旗艦機向中高端機型滲透,以及應用場景拓展至智能汽車等領域,該業務有望持續放量。

在物聯網領域:射頻SoC芯片(低功耗藍牙、2.4G私有協議)已廣泛應用于無線外設、智能家居、智慧物流、醫療健康等場景,2024年射頻SoC收入達2.95億元,同比增長49.5%。昂瑞微正積極拓展電子價簽、連續血糖監測等新興高價值應用,并與阿里、小米、惠普等知名客戶建立合作,未來成長潛力巨大。

此外,昂瑞微還戰略性布局電源管理芯片等混合信號芯片,如專為射頻PA供電的APT BUCK、DC/DC轉換器、高精度電池計量芯片等,部分產品已成功導入品牌客戶并實現量產出貨,有望與現有射頻產品產生協同效應,滿足客戶一站式采購需求。

04研發為核:承擔多項國家級重大科研項目,夯實持續創新根基

作為技術密集型行業,持續的研發投入是企業保持競爭力的生命線。昂瑞微始終將技術創新置于核心位置,報告期內研發投入持續處于高位。昂瑞微完成的“星地融合移動終端射頻前端關鍵技術及應用”項目通過了中國電子學會的科技成果鑒定,被認為“整體技術達到國內領先、國際先進水平”,其中天通衛星通信PA技術達到“國際領先”。

尤為重要的是,昂瑞微已主導或參與5項國家級及多項地方重大科研項目,積極推動我國射頻領域的基礎研究和產業化應用。例如,牽頭完成的科技部03專項“全CMOS工藝全模一體化集成的LTE-A終端射頻前端模塊研發”項目,解決了CMOS工藝的固有難題,實現了高性能低成本CMOS功放在4G/5G上的應用。這些國家級項目的承擔,不僅是對昂瑞微技術實力的權威認可,也為昂瑞微攻克前沿技術、引領產業發展提供了有力支撐。

昂瑞微擁有深厚的多工藝平臺(GaAs、CMOS、SOI、SiGe等)設計能力,已覆蓋射頻前端主要技術路線。通過“海外+國產”雙供應鏈策略,昂瑞微積極牽引國產晶圓代工、封裝測試產業鏈共同發展,為提升我國射頻芯片產業鏈的自主可控能力做出了積極貢獻。

05經營向好:虧損持續收窄,盈利路徑清晰可期

盡管昂瑞微因處于快速成長期、研發投入巨大、實施股權激勵等因素而呈現虧損狀態,但虧損幅度持續收窄,2024年扣非凈利潤較2022年改善幅度達76.8%。

展望未來,昂瑞微具備清晰的扭虧為盈路徑:

1.收入持續增長:受益于5G手機滲透率提升、國產替代加速及新業務拓展,昂瑞微預計營業收入將繼續保持增長。

2.毛利率穩步提升:隨著高毛利的5G高集成度模組、射頻SoC、專業市場應用產品占比不斷提高,產品結構優化將驅動綜合毛利率上行。

3.期間費用率下降:隨著收入規模擴大,規模效應顯現,銷售、管理、研發費用率有望持續下降。

這一前瞻性信息,展現了管理層對昂瑞微未來發展的堅定信心和清晰規劃。

結語:昂瑞微IPO,承載國產射頻芯片的崛起與希望

昂瑞微的IPO,不僅僅是一家企業的資本化進程,更是中國高端芯片設計產業崛起的一個縮影。在當今復雜的國際形勢下,供應鏈安全與核心技術自主可控的重要性日益凸顯。昂瑞微在5G射頻高集成度模組上的突破性進展,及其在智能手機、車載通信、衛星通信等領域的全面布局,充分展現了其作為國產射頻芯片龍頭企業的技術實力、市場潛力和戰略價值。

踏上資本市場的新舞臺,昂瑞微有望獲得更強大的資本助力,進一步加大研發投入,加速產品迭代和市場拓展,鞏固和提升其在全球射頻芯片市場的競爭地位,助力中國集成電路產業在全球競爭中贏得更大話語權。

審核編輯 黃宇

-

芯片

+關注

關注

463文章

54009瀏覽量

465959 -

通信

+關注

關注

18文章

6391瀏覽量

140038 -

衛星

+關注

關注

18文章

1858瀏覽量

70084 -

前端

+關注

關注

1文章

243瀏覽量

18810 -

5G

+關注

關注

1367文章

49151瀏覽量

616393

發布評論請先 登錄

昂瑞微正式啟動科創板IPO發行

昂瑞微:重塑車載無線連接標桿

昂瑞微:技術與市場雙突破 正向科創板發起沖刺

昂瑞微:射頻前端的“破局者”,邁向中高端模組新紀元

昂瑞微:以射頻創新引領中國“芯”突圍

昂瑞微沖刺科創板IPO:國產射頻前端龍頭,打破壟斷駛入5G黃金賽道

募投繪藍圖-昂瑞微的成長密碼與未來布局

昂瑞微的成功啟示——在堅守中突破,于變革中引領

昂瑞微IPO前瞻:技術破局高端射頻模組,國產替代第二波浪潮下的硬科技突圍

昂瑞微,憑啥?

中國芯的突圍:瑞芯微如何在巨頭夾縫中開疆拓土

5G高端模組突圍!射頻黑馬沖刺科創板,拿下榮耀三年3.2億大單

工商網監

工商網監

評論