合肥傳感器芯片代工大廠晶合集成港股IPO!中國第三大!

合肥傳感器芯片代工大廠晶合集成港股IPO!中國第三大!

9月29日,合肥晶合集成電路股份有限公司(下文簡稱“晶合集成”),向香港聯交所遞交招股書,獨家保薦人為中金公司。

晶合集成成立于2015年5月,總部位于安徽省合肥市,主營業務為12英寸晶圓代工,專注于顯示驅動芯片(DDIC)、CMOS圖像傳感器(CIS)芯片等成熟制程產品的研發與制造,為下游電子設備提供核心半導體器件支持。

晶合集成核心產品包括顯示驅動芯片(DDIC)、CMOS圖像傳感器(CIS)芯片等,工藝覆蓋150nm至40nm制程,其中40nm高壓OLED驅動芯片已批量生產,55nm全流程堆棧式CIS芯片可實現5000萬級像素輸出。產品廣泛應用于消費電子(智能手機、電視面板)、車載電子(比亞迪、蔚來等車型的車載顯示與影像系統)、AR/VR等領域,例如其OLED驅動芯片已配套京東方、TCL華星的高端面板,CIS芯片進入華為旗艦手機供應鏈。

全球第九大、中國大陸第三大晶圓代工企業

市場地位方面,2024年,按晶圓代工營收計,本公司是全球第九大、中國大陸第三大晶圓代工企業,市場份額分別為0.8%及9.0%。

晶合集成2020年晶圓代工營收2.2億美元,2024年營收12.8億美元,2020-2024年年均復合增長率(CAGR)高達55.3%,成長十分迅猛,2020至2024年 期 間,全 球 前 十 大 晶 圓 代 工 企 業 中,晶合集成的產能和營收增長速度是全球第一。

受益于消費電子、汽車電子、人工智能技術等高技術需求的快速增長,全球 半 導 體 產 業 高 速 發 展,全 球 晶 圓 代 工 市 場 從2020年 的87.3十億美元增至2024年 的 161.0十 億 美 元,複 合 年 增 長 率 為16.5%,儘 管 由 于 下 游 集 成 電 路 市 場 萎 縮,2023 年 出 現 小 幅 下 滑。

預 計 到2029年,全 球 市 場 將 達 到270.0十 億 美 元,2025年 至2029 年的複合年增長率為8.7%。 在 全 球 集 成 電 路 區 域 化 供 應 策 略 的 加 速 下,中 國 大 陸 推 動 市 場 支 持 國 內 集 成電路產業實現自給化,中國大陸晶圓代工行業在此背景下快速增長。

中國大陸 晶圓代工市場銷售額從2020年 的7.9十億美元增至2024年 的14.3十億美元,複合年 增長率為16.0%。中國大陸在全球的市場佔比由2020年 的9.0%小幅下降至2024年 的8.9%。預計未來隨著供應鏈國產化的進一步加速,中國大陸晶圓代工市場將繼 續 擴 大,2025年 至2029年的年複合增長率將增加到13.2%,到2029年達到26.6十 億 美元,其在全球的市場佔比預測為9.9%。

全球第五大、中國大陸第三大CMOS圖像傳感器芯片代工企業

CIS晶圓代工的發展主要受消費電子、智能手機和工業自動化市場的帶動。

隨著中國在這些下游應用上的持續增長,本土代工企業在CIS領域的產能與訂單 份額顯著提升。儘管中國臺灣和韓國廠商在規模與工藝上仍具優勢,但中國大陸 企 業 依 託 本 地 客 戶 需 求 和 政 策 推 動,正 在 加 速 形 成 與 國 際 廠 商 差 異 化 競 爭 的 市 場 格 局。

2024年,按CIS代 工 營 收 計,本 公 司 佔 全 球CIS代工市場份額的約3.5%, 是全球第五大和中國大陸第三大的CIS芯片晶圓代工企業。

晶合集成2024年CMOS圖像傳感器(CIS)芯片代工營收為2.2億美元,占全球市場份額3.5%。

全球CIS代工市場

CIS代工的定義與分類

圖像傳感器是採用感光單元陣列和輔助控制電路獲取對象景物的亮度和色 彩 信 號,并 通 過 複 雜 的 信 號 處 理 和 圖 像 處 理 技 術 輸 出 數 字 化 的 圖 像 信 息 的 電 子 元器件。圖像傳感器中的感光單元一般採用感光二極管實現光電信號的轉換。感 光 二 極 管 在 接 受 光 線 照 射 之 后 能 夠 產 生 電 流 信 號,電 流 的 強 度 與 光 照 的 強 度 成 正比例關係。

圖像傳感器主要分為電荷耦合器(Charge-Coupled Device,“CCD”)圖像傳 感器和互補金屬氧化物場效應管(Complementary Metal Oxide Semiconductor, “CMOS”)圖像傳感器兩大類。CCD和CMOS都是利用感光二極管進行光電轉換, 將 圖 像 轉 換 為 數 字 信 號,但 二 者 在 感 光 二 極 管 的 周 邊 信 號 處 理 電 路 和 感 光 單 元 產生的電信號的處理方式不同。

CIS採用了適合大規模生產的標準流程工藝,批量生產時,單位成本遠低于 CCD;同 時,CIS集 成 圖 像 採 集 單 元 和 信 號 處 理 單 元,縮 小 了 體 積 的 同 時 還 保 持 著低功耗和低發熱,適合移動設備和各類小型化設備。

全球CIS代工市場規模

全 球CIS代工市場由2020年 的5.8十億美元增至2024年 的6.3十 億 美 元,年 複 合增長率為2.1%。CIS代工市場增長主要受益于下游智能手機多攝像頭的廣泛普 及 和 車 載 視 覺 系 統 在 自 動 駕 駛 中 的 用 量 大 幅 提 升。

CIS價格于2022年 至2023年 略 有下降,主要由于下游市場去庫存所致。同時,工業機器視覺的技術升級以及堆 疊式結構等新技術的持續迭代,進一步擴展了其應用場景并推動性能需求。其市 場規模預計將以7.8%的年複合增長率進一步擴大,并于2029年達到9.6十億美元。

全球 第 一 大 的DDIC晶圓代工企業

顯 示 驅 動 芯 片 的 晶 圓 代 工 格 局 與 下 游 面 板 產 業 高 度 相 關。由 于 全 球 顯 示 屏 產業鏈主要集中在中國,中國大陸廠商在DDIC代工領域的份額快速提升。

同時, 中 國 臺 灣 與 韓 國 廠 商 也 保 持 著 穩 定 的 產 能 與 客 戶 基 礎,共 同 構 成 了 該 領 域 的 主 要 力 量。

2024年,按DDIC代 工 營 收 計,本 公 司 是 全 球 第 一 大 的DDIC晶圓代工企 業,在全球DDIC晶圓代工行業佔市場份額的26.6%。

全 球DDIC代工市場

DDIC代工的定義和分類

顯 示 驅 動 芯 片 一 般 指 具 有 驅 動 顯 示 屏 顯 示 功 能 的 驅 動 芯 片。它 通 常 使 用 行 業標準的通用串行或并行接口來接收命令和數據,并生成具有合適電壓、電流、 定時和解複用的信號,使顯示屏顯示所需的文本或圖像。顯示驅動芯片一般應用 于 智 能 手 機、電 腦、平 板、可 穿 戴 設 備 等 各 類 電 子 設 備 以 及 汽 車、工 業 器 械、醫 療器械等各類具有顯示屏的設備。

從 顯 示 設 備 的 顯 示 技 術 來 看,顯 示 驅 動 芯 片 主 要 為LCD DDIC和OLED DDIC。LCD顯示技術和OLED顯 示 技 術 的 區 別 在 于 發 光 原 理 的 不 同,LCD是 一 種 本 身 并 不 發 光,需 要 依 靠 背 光 和 光 源 的 顯 示 技 術,而OLED是由控制能自發光 的有機發光二極管部件進行發光的技術。目前,LCD顯示屏仍佔據著大部分市場, 但相較于LCD顯 示 技 術,OLED有 更 輕 薄、更 具 柔 性、更 快 的 響 應 速 度、更 廣 的 視角、更高的色彩飽和度、更寬的工作溫度等優勢,在未來隨著技術的不斷發展 和對顯示成像更高的追求,OLED技術將成為主流趨勢。

全 球DDIC代工市場規模

DDIC的全球晶圓代工市場規模從2020年的約2.7十億美元增加至2024年 的 3.3十 億 美 元,年 複 合 增 長 率 約5.1%。2021年 至2022年,受 全 球 芯 片 產 能 緊 缺 及 顯 示 面 板 需 求 上 升 的 影 響,DDIC一 度 供 應 緊 張,價 格 顯 著 上 漲。尤 其 伴 隨 遠 程 辦 公與在線教育帶來的IT類 顯 示 面 板 需 求 增 長,疊 加 驅 動 芯 片 制 造 所 需 成 熟 制 程 產 能 分 配 緊 張,行 業 整 體 處 于 供 不 應 求 狀 態。

進 入2023年 后,隨 著 晶 圓 廠 產 能 逐 步 釋 放 以 及 消 費 電 子 需 求 回 歸 常 態,顯 示 驅 動 芯 片 供 應 壓 力 緩 解,價 格 隨 之 回 落至合理區間,市場規模出現一定回調。隨著AR及VR技術等新興領域的快速發 展,DDIC代工市場將會保持穩定的增長,預計至2029年,全球市場規模將達到3.9 十億美元,2025年 至2029年的年複合增長率約為3.5%。

晶合集成于2023年5月,在上交所科創板上市(晶合集成,688249.SH),截至9月29日收盤,公司總市值約為675.47億元人民幣。

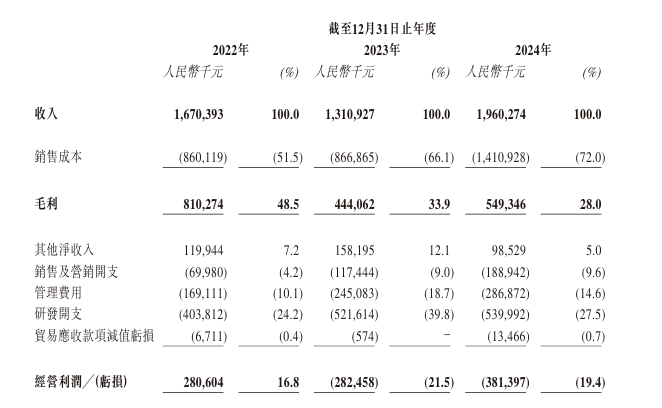

主要財務數據方面,2022年至2024年,公司實現營業收入100.51億、72.44億和92.49億,歸母凈利潤30.45億、2.12億和5.33億。

2024年凈利潤大幅增長主要得益于半導體行業復蘇,訂單充足且產能利用率維持高位,單位銷貨成本下降推動毛利率提升3.95個百分點。

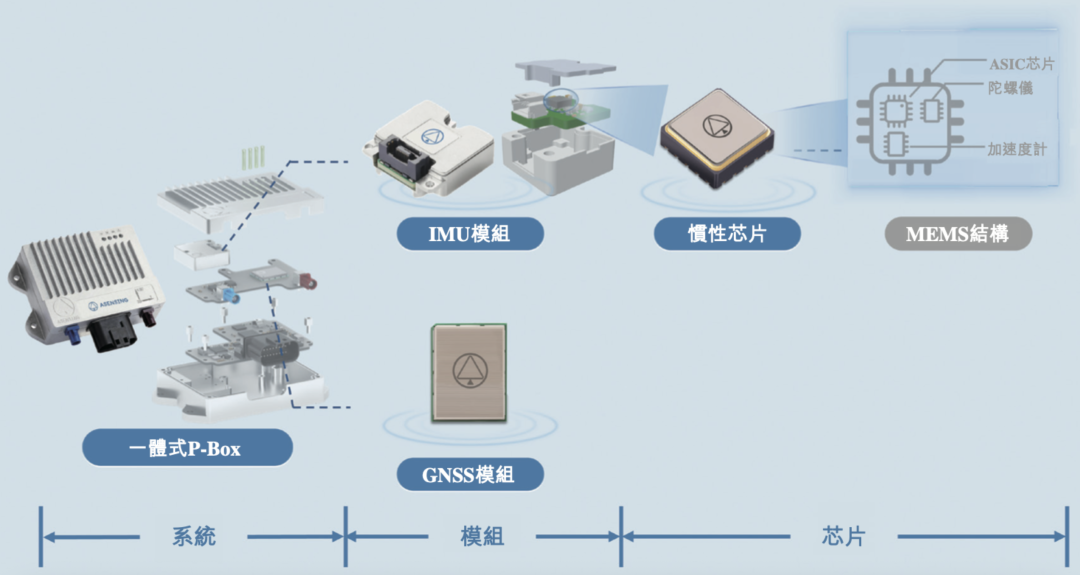

我們提供五大集成電路產品類別(分別為DDIC、CIS、PMIC、Logic IC及 MCU)的 晶 圓 代 工 服 務。該 等 集 成 電 路 是 實 現 消 費 電 子、汽 車 電 子、智 能 家 居、 工業控制、AI及物聯網等多元終端市場關鍵功能的重要元件。

我們的技術平臺的 特 點 是 應 用 特 定 的 制 程 模 組 及 器 件 架 構,以 滿 足 每 種 產 品 類 型 的 不 同 性 能 及 功能要求。例如,我們能夠在晶圓上集成用于顯示及電源控制應用的高壓晶體管、 用于傳感器芯片的成像結構,以及用于嵌入式計算的嵌入式非易失性存儲器。

通 過實現150nm至40nm主流技術節點的量產和推進28nm的 研 發,我 們 為 客 戶 提 供 可 擴 展、具 成 本 效 益 及 高 質 量 的 制 造 基 礎,實 現 高 效 量 產 產 品,加 快 上 市 時 間。

于2022年、2023年、2024年及截至2025年6月30日 止 六 個 月,我 們 的 晶 圓 總 出 貨 量 分別為1,060.5千片、935.9千片、1,366.6千片及788.4千 片12英寸晶圓。

按產品類型劃分,晶合集成的DDIC芯片代工業務占比最高,為公司主要業務,于 往 績 記 錄 期 間,2022年、 2023年、2024年以及截至2024年 及2025年6月30日止六個月分別為人民幣7,142.6 百 萬 元、人 民 幣6,090.3百 萬 元、人 民 幣6,155.4百 萬 元、人 民 幣2,968.2百萬元及人 民 幣3,109.4百 萬 元,佔 各 期 間 代 工 服 務 總 收 入 的71.2%、84.8%、67.5%、68.5%及 60.6%。

CMOS圖像傳感器芯片代工業務營收排名第二,于 往 績 記 錄 期 間,2022年、 2023年、2024年以及截至2024年 及2025年6月30日止六個月分別為人民幣1107 百 萬 元、人 民 幣433.4百 萬 元、人 民 幣1574.2百 萬 元、人 民 幣694.7百萬元及人 民 幣1052.2百 萬 元,佔 各 期 間 代 工 服 務 總 收 入 的11%、6%、17.3%、16%及 20.5%。

公司客戶以半導體設計公司、面板制造企業為主,包括聯詠、奇景、思特威等頭部設計公司,以及京東方、TCL華星等面板龍頭企業,其中京東方占公司顯示驅動芯片訂單的60%,前五大客戶收入占比達45%。

公司已成為全球顯示驅動芯片最大代工廠,2024年第三季度在大尺寸LCD顯示驅動芯片市場的份額達42%,中小尺寸LCD市場份額為36.8%,均穩居全球第一。在車載CIS領域,2024年出貨量超1億顆,占全球車載市場的8%;中國大陸顯示驅動芯片產能中,公司貢獻占比超80%。

公司依托成熟制程技術突破與本土化供應鏈優勢,成為國內半導體代工領域“國產替代”標桿企業,其技術突破填補了國內高端OLED驅動芯片的空白。

截至2025年6月30日止六個月,于中國大陸及中國大陸以外的國家╱地區的收入分別佔總收入的59.6%及40.4%。

于往績記錄期間,我們大部分收入來自少數客戶。來自往績記錄期間各年度╱ 期間五大客戶的收入分別為人民幣6,089.6百 萬 元、人 民 幣4,618.3百 萬 元、人 民 幣 5,670.7百萬元及人民幣2,979.2百萬元,分別佔各年度╱期間總收入60.7%、64.2%、 62.2% 及58.1%。來自往績記錄期間各年度╱期間最大客戶的收入分別為人民幣 1,665.5百萬元、人民幣1,394.7百萬元、人民幣1,663.8百萬元及人民幣1,072.7百萬元, 分別佔各年度╱期間總收入16.6%、19.4%、18.2%及20.9%。

我 們 的 供 應 商 主 要 包 括 原 材 料 及 設 備 供 應 商。向 往 績 記 錄 期 間 各 年 度╱期 間五大供應商的採購額分別為人民幣1,238.4百 萬 元、人 民 幣1,395.3百 萬 元、人 民 幣1,528.6百萬元及人民幣940.0百 萬 元,佔 相 應 年 度╱期 間 採 購 總 額 的37.7%、 39.9%、34.9%及37.5%。向往績記錄期間各年度╱期間最大供應商的採購額分別為 人民幣454.2百 萬 元、人 民 幣591.1百 萬 元、人 民 幣512.4百萬元及人民幣300.6百 萬 元,佔相應年度╱期間採購總額的13.8%、16.9%、11.7%及12.0%。

股權結構方面,公司控股股東為合肥市建設投資控股(集團)有限公司,持股比例為23.35%。公司實際控制人為合肥市國有資產監督管理委員會,通過控股股東合肥市建設投資控股(集團)有限公司及合肥芯屏產業投資基金(有限合伙)(持股16.39%)等主體合計控制39.73%的股份表決權,屬于國有控股企業。

-

晶圓代工

+關注

關注

6文章

880瀏覽量

49774 -

ipo

+關注

關注

1文章

1284瀏覽量

34756 -

晶合集成

+關注

關注

0文章

27瀏覽量

4587

發布評論請先 登錄

AI與消費電子雙輪驅動!晶圓代工雙雄Q3凈利大增四成,Q4業績穩了

以MEMS傳感器構建“物理AI”底座,導遠沖刺港股

長晶科技重啟IPO

1376億,剛剛,2026年中國傳感器第一股誕生!

這家端側AI芯片企業沖刺港股IPO,AI Scaler全面出貨3700萬顆

估值超70億,安徽傳感器獨角獸科創板IPO!募資11.69億元

剛剛,蘇州國產傳感器巨頭納芯微登陸港股,小米比亞迪買入

中國第一的汽車超聲波傳感器公司奧迪威,IPO

證監會批準!中國&全球第三大激光雷達公司圖達通(Seyond)赴港IPO

從美國公司變為中國公司,中國最大傳感器企業的往事秘辛(創始人首次披露)

量子精密測量“牽手”傳感技術 多款量子傳感器在合肥發布

中國磁傳感市場份額國產第一!納芯微赴港IPO!

國內第五大模擬芯片廠商納芯微港股IPO:汽車領域營收超7億,機器人賽道已破局

國產逆襲!這款紅外溫度傳感器吊打國際大廠:精度翻倍 開發周期縮水90%

探索MEMS傳感器制造:晶圓劃片機的關鍵作用

工商網監

工商網監

評論