剛剛,蘇州國產傳感器巨頭納芯微登陸港股,小米比亞迪買入

剛剛,蘇州國產傳感器巨頭納芯微登陸港股,小米比亞迪買入

今日(12月8日),納芯微于香港聯交所上市,成為2025年又一家正式登陸港股的國產傳感器公司。

本次港股IPO,納芯微全球發售共計1906.84萬股H股,其中,香港公開發售占約10%(190.69萬股),國際配售部分占約90%(1,716.15萬股),最終上市發售價為每股116港元(約合人民幣105元),由中金公司、中信證券及建銀國際擔任聯席保薦人。

截止本文發布,納芯微港股股價為108.1港元/股,總市值為174.69億港元(約合人民幣158.73億元)。

值得關注的是,納芯微本次港股IPO,共引入7個基石投資者,包括元禾納芯國際、Golden Link、好易得國際、Perseverance Asset Management、3W Fund、Green Better及Dream’ee HK Fund,合共認購約10.89億元(約9.9億元人民幣)等值股份。

細數基石投資者背景,元禾納芯是蘇州元禾的全資子公司,蘇州元禾主要股東有華芯鼎新(持股52.5%)、蘇州元禾控股(持股36.25%),其中,華芯鼎新由國家集成電路產業投資基金三期(大基金三期)持股約99.9%,蘇州元禾控股背后為蘇州工業園區持股。由此,納芯微本次港股IPO獲得國家大基金三期和蘇州工業園地方地方的投資加碼。

此外,Golden Link為比亞迪旗下投資基金,好易得國際大股東為三花智能,Green Better是小米旗下投資基金。

可見,納芯微登陸港股IPO,獲得國資+產業巨頭+風投機構的多重認可。

納芯微成立于2013年5月,總部位于江蘇蘇州,是一家以Fabless模式經營的高性能高可靠性模擬及混合信號芯片公司,主要產品包括傳感器產品、信號鏈芯片、電源管理芯片,應用于汽車電子、泛能源和消費電子領域。

在2022年4月,納芯微已在上海證券交易所科創板上市,本次登陸港股,成為國產傳感器&模擬芯片領域又一家“A+H”股票。截止本文發稿,納芯微A股市值為218.6億元。

中國公司磁傳感器營收第一,中國模擬芯片第五,中國汽車模擬芯片第一,傳感器等模擬芯片仍高度依賴國際廠商

市場地位方面,2024年納芯微模擬芯片營收17億元,占中國市場份額0.9%。以營收計,納芯微在中國模擬芯片市場排名第14,在所有Fabless公司中排名第6,在中國公司中排名第5。

招股書顯示,2024年中國模擬芯片市場規模達人民幣1953億元。

2024年,中國數字隔離芯片市場規模達到人民幣71億元,納芯微數字隔離芯片營收11億元,占中國市場份額15.6%。以營收計,納芯微在中國數字隔離芯片市場排名第2,在所有fabless公司中排名第1;在中國公司中排名第1。

2024年,中國汽車模擬芯片市場規模達到人民幣371億元,納芯微在中國模擬芯片市場排名第10;在所有fabless公司中排名第2;在中國公司中排名第1。

2024年,中國芯片級磁傳感器市場規模達人民幣71億元。納芯微磁傳感器營收5億元,市場份額為7.1%。以營收計,納芯微在中國磁傳感器市場排名第5;在中國公司中排名第1。

招股書披露,往績記錄期(2022年至2024年),中國磁傳感器市場規模為人民幣56億元、人民幣63 億元、人民幣71億元。納芯微在中國磁傳感器市場的市場份額為1.1%、1.9%、7.1%,呈現逐年快速增長趨勢。

納芯微磁傳感器營收包括納芯微與麥歌恩的磁傳感器2024年全年收入,2024年10月,納芯微完成了對麥歌恩的并購。相關信息參看中國MEMS十強巨頭,10億元現金收購!

從上面,中國模擬芯片及傳感器市場份額情況看,在中國市場排名前列的廠商,幾乎都為國外公司,中國企業大都排名TOP5之外,可見中國模擬芯片及傳感器產業仍然十分羸弱。

同時,招股書中披露了總體傳感器及壓力、溫濕度傳感器的市場情況及納芯微所處市場地位:

于往績記錄期(2022年至2024年),中國總體傳感器市場規模分別為人民幣2,206億元、 人民幣2,444億元、人民幣2,725億元。本公司在中國總體傳感器市場的市場份額為0.1%、 0.1%、0.1%。

于往績記錄期(2022年至2024年),中國壓力傳感器市場規模為人民幣500億元、人民 幣566億元、人民幣643億元。本公司在中國壓力傳感器市場份額分別為0.05%、0.05%、 0.1%。

于往績記錄期(2022年至2024年),中國溫濕度傳感器市場規模為人民幣226億元、人民 幣260億元、人民幣294億元。本公司于中國溫濕度傳感器市場的市場份額為0.1%、0.1%、 0.1%。

營收近20億元,出貨量超30億顆,傳感器業務占比連年增長,50%IPO融資金額投入到海外營銷、并購中!

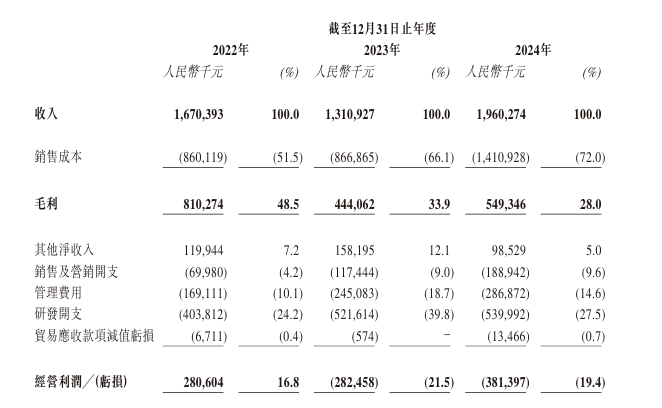

主要財務數據方面,往績記錄期間(2022-2024年、2025年1-6月),納芯微營收分別為16.70億元、13.11億元、19.60億元、15.24億元,凈利潤分別為2.50億元、-3.05億元、-4.03億元、-0.78億元。

其中,2023年至2024年,納芯微營收增長49.5%,主要由于終端客戶需求增加,尤其是汽車電子行業的強勁需求增長。2025年1-6月營收同比2024年1-6月增長79.5%,主要是由于下游終端客戶的需求增加,尤其是在泛能源領域。

可以看到,2023年開始凈利潤為負,納芯微認為虧損主要由于市場競爭加劇、大量投資于研發及其他業務方面以及股票權益激勵等原因。

市場競爭方面,納芯微的產品毛利率從2022年的48.5%下降至2023年的33.9%,并于2024年進 一步下降至28.0%,主要由于定價壓力增加及競爭壓力不斷變化所致。中國模擬芯片公司總體毛利率均出現下滑,同時國際領導廠商降價銷售,加劇全球模擬芯片毛利率的下滑。

研發方面,納芯微忘記記錄期間,研發費用分別為4.04億元、5.22億元、5.40億元、3.61億元。分別占同期總收入的24.2%、39.8%、 27.5%、37.6%及23.7%。

納芯微的傳感器產品、信號鏈芯片、電源管理芯片三條產品線各自經營情況上,往績記錄期間(2022-2024及2024年1-6月、2025年1-6月),傳感器產品占比為6.7%、12.6%、14.0%及10.5、27.1%,可見納芯微傳感器產品線營收占比逐年增長,尤其是2024年10月并購麥歌恩后,2025年上半年傳感器產品營收占比升至27.1%。

信號鏈芯片為納芯微營收占比最大的產品線,分別占比為62.6%、53.8%、49.1%及53.6%、38.4%;電源管理芯片僅次于信號鏈產品,分別占比為30.5%、32.6%、35.9%及35.2%、34.1%。

往績記錄期間(2022-2024及2024年1-6月、2025年1-6月),納芯微傳感器產品、信號鏈芯片、電源管理芯片的銷量分別為14.31億顆、19.16億顆、30.01億顆及12.31億顆、21.60億顆。 而傳感器產品在2024年賣出2.92億顆,在2025年1-6月賣出6.24億顆——由此可見并購麥歌恩后帶來的強勁業績表現。

往績記錄期間(2022-2024及2024年1-6月、2025年1-6月),納芯微來自中國境內的營收占比分別為99.7%、99.2%、98.9%及99%、99%,納芯微幾乎所有營收都來自中國大陸境內。

因此,納芯微將港股IPO后的全球市場發展,作為公司的重要發展戰略,在港股IPO新聞稿中,納芯微表示“以港股上市為錨、奔赴全球征程”:

納芯微創始人、董事長、CEO 王升楊表示,港股上市不僅是一次業務發展的里程碑,更是公司全球敘事的起點。公司將以此次上市為錨,持續加大底層技術投入、擴展產品組合、完善海外銷售與市場體系,并推動全球化運營能力躍升,為客戶與合作伙伴提供長期價值。

本次港股IPO募集資金用途方面,除了產品研發外,納芯微計劃將本次IPO的25%投入到海外營銷中,另有25%投入到投資并購中,由此可窺視,未來納芯微在海外市場及投資并購力度將加大:

所得款項淨額約18%將用于提升我們的底層技術能力及工藝平臺。

所得款項淨額約22%將用于進一步豐富我們的產品組合,重點擴大汽車電子應用中的產品。

所得款項淨額約25%將用于擴展我們的海外銷售網絡及于海外市場推廣我們的產品。

所得款項淨額約25%將用于戰略投資及╱或收購,以實現我們的長期增長策略。

所得款項淨額約10%將用于營運資金及一般企業用途。

主要客戶方面,納芯微各年度╱期間的前5大客戶合共產生營收分別為7.31億元、5.64億元、7.23億元及4.39億元,分別占納芯微總收入的43.8%、43.0%、36.9%及28.8%。

其中,各年度╱期間納芯微的最大客戶所產生的收入分別其總收入的13.0%、16.6%、9.7%及9.5%。

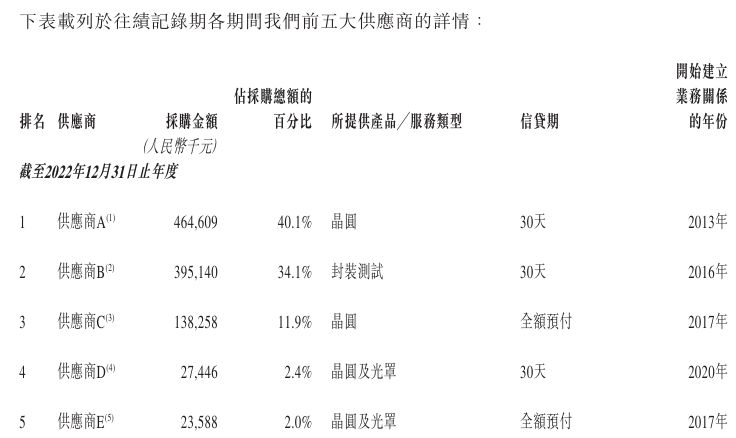

作為一家Fabless公司,納芯微主要對外采購晶圓、芯片封測等服務和產品,主要供應商包括晶圓廠、芯片封裝測試廠商,目前納芯微有13家晶圓代工供應商及19家封裝測試供應商。

于往績記錄期,納芯微向各年度╱期間的前5大供應商采購的金額分別為10.49億元、8.55億元、9.53億元及9.31億元,分別占采購總額的90.5%、86.8%、82.3%及86.4%。

此外,于往績記錄期,納芯微向各年度╱期間的最大供應商采購的金額分別占其采購總額的40.1%、39.9%、32.8%及34.3%。

北大碩士創業,小米、比亞迪等巨頭站臺

納芯微招股書顯示,王升楊直接持股9.58%,為最大股東,盛云持股8.93%、王一峰持股3.35%,三人為最大的自然人股東。

王升楊、盛云、王一峰、瑞矽信息咨詢、納芯壹號、納芯貳號、納芯叁號等為單一最大股東集團,共同持有納芯微31.13%股權。

王升楊擔任納芯微的董事、董事長、總經理;盛云擔任納芯微的董事、副總經理、研發負責人;王一峰納芯微董事兼副總經理。

? 根據招股書顯示,王升楊1984年出生,2009年25歲的王升楊從北京大學電子通信工程專業碩士畢業,同年入職全球模擬芯片龍頭企業亞德諾(ADI)任職設計工程師,并結識后來的創業伙伴盛云。

盛云碩士畢業于復旦大學微電子學與固體電子學專業,今年43。另一位創始人王一峰與王升楊則是北大碩士同窗關系。

2009年是中國半導體行業的低谷期,根據王升楊回憶,同一屆的同學很少從事本專業,大部分人都選擇考公務員,或是去國企從事金融工作。

在亞德諾待了幾年后,王升楊感覺自己進入了一個舒適區,“這種感覺有點可怕,我認為自己應該做出一些改變。”于是,王升楊開始計劃創立自己的事業。

2013年是國內半導體開始崛起的一年。這一年,全球智能手機出貨量達到10億部,我國集成電路進口額也首次超過了石油。王升楊發現,隨著智能手機普及、應用軟件流行,各類傳感器應用興起,而傳感器后面還需要模擬混合信號芯片配合,但當時擁有此項業務的國內廠商并不多。

當年5月,王升楊與老同事盛云一拍即合,在蘇州工業園區成立了納芯微電子,由傳感器信號調理ASIC芯片切入市場。“當時就是看到了一個機會,就毅然決定背著電腦包辭職創業,開啟了一段冒險的征程。”

因為納芯微最早做的傳感器信號調理芯片,大部分由客戶定制,因此很快在2014年就量產交付并實現了盈利。用王升楊的話來說,當時已經可以確保公司餓不死了,能自己養活自己。

▲納芯微董事長王升楊

當公司穩定之后,王升楊與團隊開始思考未來的方向。期間,他們面臨了很多選擇,也曾考慮過做國內時下流行的消費類芯片。但思來想去,團隊討論認為做流行的產品對未來的產業發展,以及對納芯微在市場中的競爭力而言意義并不大。

“最終,我們決定堅持去做一些國內沒有的、在行業內有稀缺價值的產品。也許這個過程會比較難,但我們認為未來一定會體現這其中的價值。”王升楊回憶當時的決定。

從2015年開始,納芯微著手去拓展工業、汽車行業的應用產品,例如數字隔離器、壓力傳感器等,并在2017年實現首顆汽車級芯片量產。時至今日,納芯微的產品已作為新能源汽車、工業自動化等應用的關鍵芯片,成功進入多個行業一線客戶的供應體系并實現大規模量產。

目前,納芯微擁有眾多優質客戶,包括中興通訊、匯川技術、霍尼韋爾、智芯微、陽光電源、海康威視、韋爾股份等眾多明星企業。

與此同時,納芯微的車規級芯片已在比亞迪、東風汽車、五菱汽車、長城汽車、上汽大通、一汽集團、寧德時代等終端廠商實現批量裝車,同時進入了上汽大眾、聯合汽車電子、森薩塔等終端廠商的供應體系。 值得一提的是,納芯微背后資本關系雄厚,云集了包括物聯網二期基金、深創投、華為、中芯聚源、元禾璞華、匯川技術、小米長江、千乘資本、國潤創投、蘇民投等在內的巨頭資金。

結語

本次納芯微登陸港股,吹響了其進軍海外全球市場的號角,這亦是中國科技企業發展的縮影——立足中國市場、向全球揚帆起航。

同時,我們亦能從這家中國傳感器&模擬芯片頭部企業中,窺視當前中國模擬芯片等硬科技的困境——仍被國際巨頭所壟斷,中國科技企業崛起仍是條漫漫長路。

-

傳感器

+關注

關注

2577文章

55188瀏覽量

792447 -

ipo

+關注

關注

1文章

1284瀏覽量

34771 -

模擬芯片

+關注

關注

8文章

690瀏覽量

52101 -

納芯微

+關注

關注

3文章

406瀏覽量

16142

發布評論請先 登錄

首家大基金三期A+H基石投資企業,多核心賽道冠軍!納芯微正式發布港股招股書

證監會批準,2家國產傳感器公司即將登陸港股 長光辰芯和傅里葉半導體

納芯微宣布推出低壓線性位置傳感器MT932x系列

納芯微正式港股上市:執五大核心優勢,書寫中國模擬芯片崛起新篇章

納芯微發布集成式電流傳感器NSM2040系列

首家大基金三期A+H基石投資企業,多核心賽道冠軍!納芯微正式發布港股招股書

納芯微傳感器產品亮相SENSOR CHINA 2025

納芯微磁傳感器技術推動人形機器人性能提升

會議回顧:Aigtek亮相2025微納技術應用創新大會,助力開啟微納未來科技大門!

國內第五大模擬芯片廠商納芯微港股IPO:汽車領域營收超7億,機器人賽道已破局

工商網監

工商網監

評論