") 單季凈利潤增長13倍!國產(chǎn)功率半導體贏麻了,3家公司業(yè)績報搶先看

單季凈利潤增長13倍!國產(chǎn)功率半導體贏麻了,3家公司業(yè)績報搶先看

圖:3家功率半導體企業(yè)2025年上半年營收,電子發(fā)燒友制圖

8月中下旬以來,國內(nèi)三家功率半導體大廠士蘭微、揚杰科技、捷捷微電相繼發(fā)布2025年半年報。整體業(yè)績預喜,三家業(yè)績有哪些可圈可點之處,本文進行詳細分析。

士蘭微:第二季度凈利潤同比增長1304.95%,IPM、MEMS多項產(chǎn)品出貨量加快

士蘭微是首家在A股上市的民營集成電路芯片設(shè)計企業(yè),20多年來,公司堅持走“設(shè)計制造一體化”(IDM)發(fā)展道路,打通了“芯片設(shè)計、芯片制造、芯片封裝”全產(chǎn)業(yè)鏈,實現(xiàn)了“從5英寸到12英寸”的跨越。

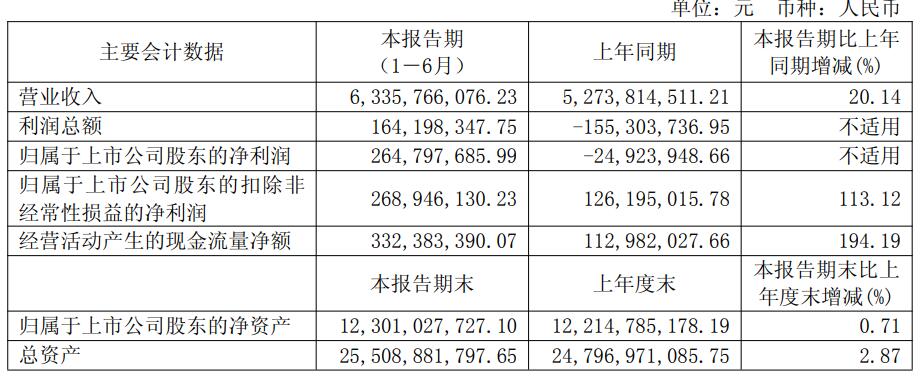

8月22日晚,士蘭微(600460)披露2025年半年報。報告期內(nèi),公司實現(xiàn)營業(yè)總收入為63.36億元,同比增長20.14%;歸母凈利潤為2.65億元,較上年同期增加2.9億元,同比扭虧為盈。其中2025年第二季度,公司單季度主營收入33.36億元,同比上升18.77%;單季度歸母凈利潤1.16億元,同比上升1304.95%。

財報披露,今年上半年士蘭微營收增加的主要原因是,公司IPM模塊、MEMS產(chǎn)品、32位MCU、ASIC電路、快充電路等產(chǎn)品的出貨量明顯加快。

分產(chǎn)品來看,報告期內(nèi),士蘭微集成電路實現(xiàn)營收25.58億元,同比增長25.65%;分立器件產(chǎn)品實現(xiàn)營收30.08億元,同比增長25.36%;發(fā)光二極管產(chǎn)品實現(xiàn)營業(yè)收入3.46億元,同比減少17.03%;其他產(chǎn)品實現(xiàn)營業(yè)收入2.28億元,同比增長21.4%。

公司在汽車、大型白電、服務(wù)器、高端消費電子等領(lǐng)域,持續(xù)推出一批電源管理芯片,應(yīng)用于服務(wù)器的DrMOS電路、Efuse電路、汽車上帶功能安全的電源管理電路、汽車低壓預驅(qū)電路、創(chuàng)新的高性能快充電路都已在客戶端測試或已導入量產(chǎn)。

2025 年上半年,國內(nèi)多家主流的白電整機廠商在變頻空調(diào)等白電整機上使用了超過 1.23 億顆士蘭 IPM 模塊。公司已連續(xù)增加對12 吋線模擬電路、IGBT 等功率器件芯片產(chǎn)能的投入、增加對 IPM 功率模塊封裝測試生產(chǎn)線產(chǎn)能的投入,預計今后士蘭 IPM 模塊的出貨量還將保持較快增長。

報告期內(nèi),士蘭微的功率半導體和分立器件產(chǎn)品營業(yè)收入同期增長約25%。其中,公司應(yīng)用于汽車、光伏的IGBT和SiC(模塊、器件)的營業(yè)收入,較去年同期增長80%以上。2025年上半年,士蘭微8英寸線、12英寸線IGBT芯片產(chǎn)能已滿載,公司已安排技改資金進一步提升12英寸線IGBT芯片產(chǎn)能。

士蘭微自主研發(fā)的V代IGBT和FRD芯片的電動汽車主電機驅(qū)動模塊,已在國內(nèi)外多家客戶實現(xiàn)批量供貨;公司用于汽車的IGBT器件(單管)也已實現(xiàn)大批量出貨,公司用于光伏的IGBT器件(成品)、逆變控制模塊、SiCMOS器件也實現(xiàn)批量出貨。

據(jù)悉,士蘭微公司通過積極擴大產(chǎn)出、采取各項降本增效舉措,使得公司產(chǎn)品綜合毛利率保持了基本穩(wěn)定。子公司士蘭集成、士蘭集昕、參股企業(yè)士蘭集科12 寸芯片生產(chǎn)線均保持滿負荷生產(chǎn),盈利水平進一步改善。

半年凈利潤飆升至6.01億!揚杰科技發(fā)力汽車和AI業(yè)務(wù),營收增長靚麗

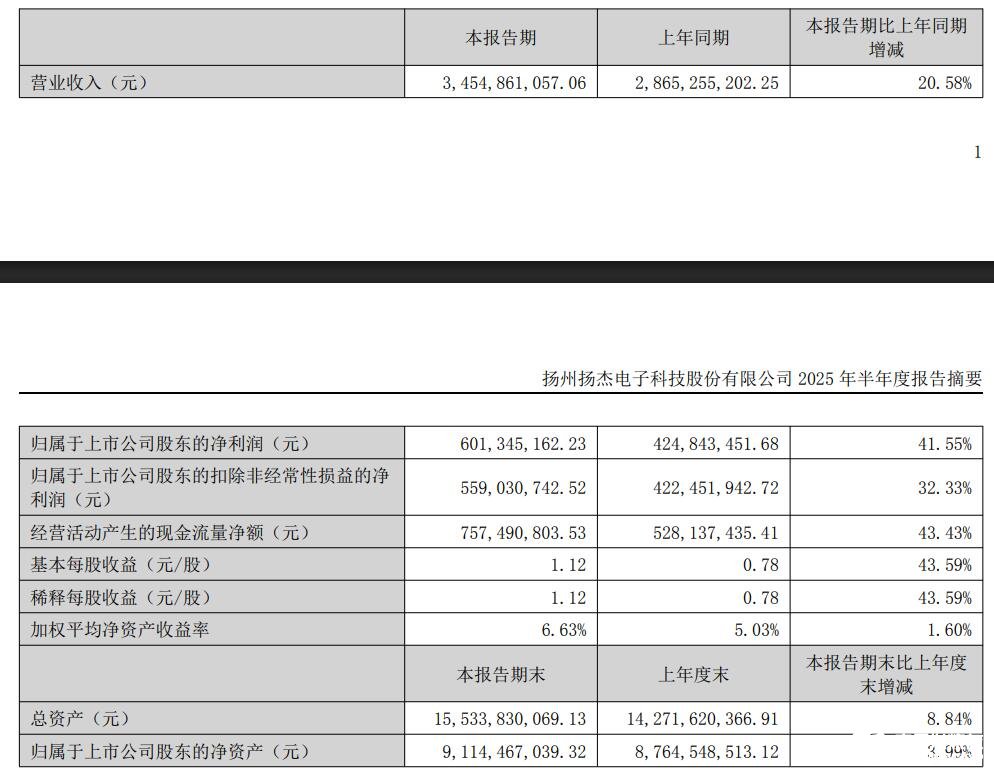

8月20日,揚杰科技披露半年度報告,該公司2025年上半年實現(xiàn)營業(yè)收入34.55億元,同比增長20.58%;實現(xiàn)歸屬于上市公司股東的凈利潤6.01億元,同比增長41.55%;實現(xiàn)扣非后歸母凈利潤5.59億元,同比增長32.33%;實現(xiàn)基本每股收益1.12元,同比增長43.59%。

為何揚杰科技可以在今年上半年實現(xiàn)凈利潤和營收大幅度增長?財報披露,今年上半年,半導體行業(yè)景氣度持續(xù)回暖,多領(lǐng)域需求保持強勁,其中汽車電子與AI 相關(guān)業(yè)務(wù)增長尤為亮眼,公司MOSFET、IGBT 及SiC 等功率器件在新能源汽車、AI 服務(wù)器等高增速市場加速突破。

公司產(chǎn)品取得多個行業(yè)龍頭客戶認證及訂單,出貨量快速提升,帶動營收同比增長達到34.55億元,高毛利產(chǎn)品占比提升,疊加降本增效成效顯現(xiàn),毛利率同比提升4.2pct 至33.8%,支撐利潤端顯著改善。

揚杰科技堅持“YJ+MCC”雙品牌深化全球布局,越南產(chǎn)能持續(xù)釋放。歐美市場主推“MCC”品牌產(chǎn)品,對標國際第一梯隊公司,中國和亞太市場主推“YJ”品牌產(chǎn)品,實現(xiàn)多元化產(chǎn)品的全球市場渠道覆蓋。2025上半年公司外銷收入達8.34 億元,占比24.13%。

圖:IGBT模塊 電子發(fā)燒友拍攝

揚杰科技在第三代半導體+車規(guī)級模塊突破,車規(guī)與高端應(yīng)用滲透持續(xù)推進。首先,SiC 領(lǐng)域,公司首條SiC 芯片產(chǎn)線順利實現(xiàn)量產(chǎn)爬坡,工藝質(zhì)量達國內(nèi)領(lǐng)先水平,MOS出貨份額持續(xù)提升,車載模塊獲多家Tier1/車企測試及合作意向,且首條車規(guī)級模塊封裝產(chǎn)線亦已建成投產(chǎn)。其次,IGBT 領(lǐng)域,市占率穩(wěn)步提升,其中基于8/12 寸平臺的微溝槽650V/1200V 系列實現(xiàn)全系出貨。光儲充領(lǐng)域已有6 個型號(含新增N3、N4)650/1000/1200V 三電平拓撲模塊產(chǎn)品已完成上架;車規(guī)領(lǐng)域,單管已實現(xiàn)OBC 應(yīng)用批量交付Tier1/車企客戶,模塊端HPD/ED3 產(chǎn)線建成并通線,規(guī)劃年產(chǎn)25 萬只。

2025年上半年,揚杰科技毛利率為33.79%,同比上升4.16個百分點;凈利率為17.28%,較上年同期上升2.52個百分點。從單季度指標來看,2025年第二季度公司毛利率為33.10%,同比上升1.78個百分點;凈利率為17.42%,較上年同期上升1.55個百分點,較上一季度上升0.32個百分點。

捷捷微電:上半年凈利潤2.47億,同比增長15.35%

江蘇捷捷微電子作為功率半導體芯片和器件制造商,主營晶閘管、防護類、二極管等多種電力電子器件和芯片。

8月19日,捷捷微電發(fā)布2025年半年報。報告顯示,公司上半年營業(yè)收入為16.00億元,同比增長26.77%;歸母凈利潤為2.47億元,同比增長15.35%;扣非歸母凈利潤為2.46億元,同比增長46.57%。

分產(chǎn)品來看,報告期內(nèi),晶閘管業(yè)務(wù)2025年半年度營業(yè)收入2.83億元,毛利率44.84%,同比增加1.12%,占主營業(yè)務(wù)收入17.94%;防護器件業(yè)務(wù):營業(yè)收入5.41億元,毛利率30.87%,同比增加34.32%,占比34.31%;MOSFET業(yè)務(wù):營業(yè)收入7.53億元,毛利率33.57%,同比增加33.69%。

按單季度數(shù)據(jù)看,第二季度營業(yè)總收入9.01億元,同比上升21.21%,第二季度歸母凈利潤1.35億元,同比上升10.69%。二季度,晶閘管、防護器件、MOSFET營業(yè)收入環(huán)比均有增長,但因市場競爭,晶閘管部分產(chǎn)品及MOSFET部分產(chǎn)品價格下降致毛利率有所波動。

財報披露,財報公布的各項數(shù)據(jù)指標表現(xiàn)尚佳。其中,毛利率35.39%,同比減4.56%,凈利率15.43%,同比減14.41%。公司著重發(fā)展汽車電子領(lǐng)域,有近200款車規(guī)級MOSFET產(chǎn)品,已量產(chǎn)百余款,部分產(chǎn)品獲業(yè)內(nèi)認可,客戶包括羅思韋爾、比亞迪等。

本文由電子發(fā)燒友原創(chuàng),轉(zhuǎn)載請注明以上來源。微信號zy1052625525。需入群交流,請?zhí)砑游⑿舉lecfans999,投稿爆料采訪需求,請發(fā)郵箱zhangying@huaqiu.com。

-

士蘭微

+關(guān)注

關(guān)注

1文章

79瀏覽量

19672 -

功率半導體

+關(guān)注

關(guān)注

23文章

1477瀏覽量

45231 -

捷捷微電

+關(guān)注

關(guān)注

0文章

43瀏覽量

3234 -

揚杰科技

+關(guān)注

關(guān)注

1文章

158瀏覽量

12357

發(fā)布評論請先 登錄

衛(wèi)星通信引爆增長神話:凈利暴增超40倍!射頻企業(yè)涌入押注

凈利潤暴漲2000%,國產(chǎn)芯片沖高初見成效

英偉達Q4營收飆升73%!國內(nèi)三大AI芯片公司業(yè)績爆了,前景看好

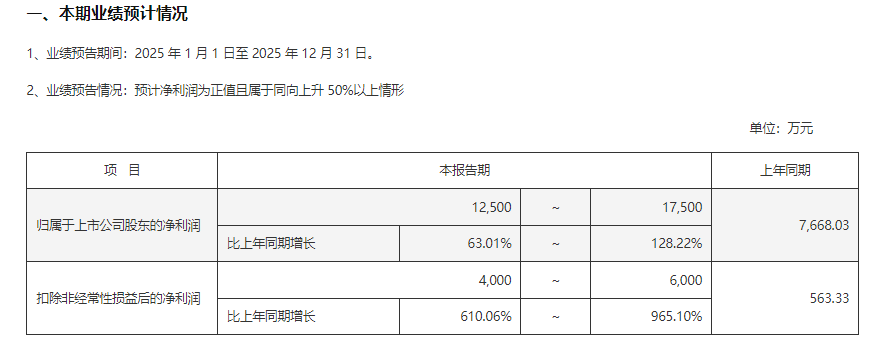

漢威科技:預計2025年實現(xiàn)凈利潤1.75億元,增長超128%

凈利潤大漲50%-76%!全志科技2025年業(yè)績看好,四大賽道齊發(fā)力

瀾起科技業(yè)績大幅增長,2025年凈利潤同比增長53.81%~69.83%

單季凈利潤4752億!AI讓臺積電賺翻了

征程6出貨量飆升!地平線上半年業(yè)績亮了:營收大增67.6%,凈利潤超10億

晶晨上半年凈利潤大漲37%! 單季SoC芯片出貨近5000萬,Wi-Fi6狂飆800萬顆

雷軍發(fā)布小米集團二季度財報 小米集團二季度凈利潤108億 小米集團第二季度營收同比增長30.5%

小米Q2汽車業(yè)務(wù)飆升!凈利潤大增75.4%,汽車和IoT成新增長引擎

凈利潤暴增 1006.99%,國產(chǎn)射頻廠商贏麻了

凈利潤飆漲7.3倍!高德“軍工和民用”雙輪驅(qū)動,紅外簽署裝備系統(tǒng)大單

泰凌微利好消息 2025年上半年凈利率提升 凈利潤同比增長267%

敏芯股份2024年財報:營收增長35.71%,凈利潤仍虧損,壓力傳感器成新亮點

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論