") 凈利潤暴增 1006.99%,國產(chǎn)射頻廠商贏麻了

凈利潤暴增 1006.99%,國產(chǎn)射頻廠商贏麻了

電子發(fā)燒友網(wǎng)報道(文 / 吳子鵬)前不久,有行業(yè)內(nèi)部人士撰文稱,根據(jù) Pristine Market Insight 報告的數(shù)據(jù),國產(chǎn)射頻芯片在全球整體射頻市場規(guī)模中的占比不超過 20%,且國內(nèi)沒有一家射頻芯片企業(yè)的全球市場份額超過 3%。同時,行業(yè)的嚴重內(nèi)卷導(dǎo)致國產(chǎn)射頻芯片廠商盈利困難。

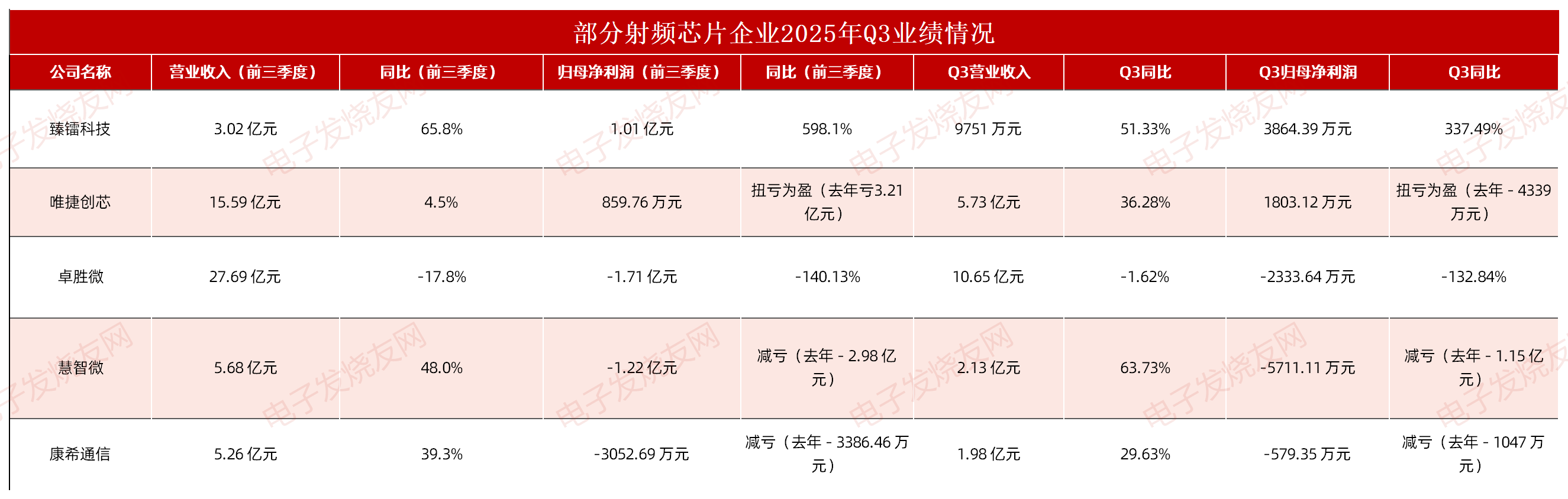

隨著國產(chǎn)射頻企業(yè)半年報的發(fā)布,我們發(fā)現(xiàn),盈利難雖是普遍現(xiàn)象,但并非絕對。臻鐳科技 2025 年上半年的業(yè)績表現(xiàn)呈現(xiàn)出高增長與結(jié)構(gòu)性優(yōu)化并存的顯著特征,財報數(shù)據(jù)顯示,公司上半年營收同比增長 73.64% 至 2.05 億元,凈利潤更是暴增 1006.99% 至 6231.97 萬元,主要原因是公司主營業(yè)務(wù)收入大幅增長。

內(nèi)卷是同質(zhì)化嚴重的后果

當前,國產(chǎn)射頻行業(yè)陷入深度內(nèi)卷已是不爭的事實,呈現(xiàn)出中低端市場惡性競爭與高端技術(shù)突破緩慢并存的復(fù)雜局面。

目前,卓勝微、唯捷創(chuàng)芯、飛驤科技等國內(nèi)射頻企業(yè)大多集中在手機射頻前端的分立器件(如 PA、開關(guān)、LNA)和低集成度模組領(lǐng)域。由于技術(shù)門檻較低,企業(yè)為爭奪市場份額不惜降價,導(dǎo)致毛利率持續(xù)下滑。有業(yè)內(nèi)人士描述產(chǎn)業(yè)競爭時稱,4G PA 價格已降至 “白菜價”,部分廠商甚至以低于成本價拋售。在這種情況下,即便是國產(chǎn)射頻龍頭企業(yè)也無法獲得理想的營收表現(xiàn),卓勝微第一季度營業(yè)收入僅為 7.56 億元,相較于上年同期的 11.90 億元,大幅減少 36.47%;歸屬于上市公司股東的凈利潤更是跌入虧損區(qū)間,達到 - 4662.30 萬元,與上年同期 1.98 億元的盈利相比,同比下降 123.57%。

當國產(chǎn)射頻廠商扎堆進入手機領(lǐng)域時,雖然該領(lǐng)域的基本盤足夠大,但也必須承受手機 ODM 轉(zhuǎn)嫁的成本壓力。國內(nèi)手機品牌為降低成本,將訂單壓力向 ODM 轉(zhuǎn)移,這進一步加劇了射頻廠商之間的競爭。多數(shù)企業(yè)毛利率集中在 20%-30%,部分甚至低于 20%,相比之下,國際大廠的毛利率一般維持在 40% 左右。這主要是因為 “僧多肉少”,即便是并不優(yōu)質(zhì)的訂單,也會有大批廠商去哄搶。在此過程中,出現(xiàn)了國產(chǎn)射頻出貨量提升,但因價格戰(zhàn)導(dǎo)致市場份額進一步縮水的情況。

當然,國產(chǎn)射頻行業(yè)還存在沖擊高端產(chǎn)品效率低的問題。在 5G 射頻模組、濾波器(BAW/FBAR)等高端領(lǐng)域,國內(nèi)企業(yè)仍主要依賴進口,這一市場仍被日韓及美國企業(yè)壟斷,國內(nèi)企業(yè)需投入大量資源攻克技術(shù)難關(guān)。除了投入資金規(guī)模大、研發(fā)周期長,還需考慮人才結(jié)構(gòu)問題 —— 國內(nèi)射頻領(lǐng)域缺乏兼具國際視野與前瞻性的技術(shù)人才,工程師多聚焦于短期量產(chǎn)需求,難以突破底層技術(shù)。

臻鐳科技的路并不相同

在這樣的大背景下,臻鐳科技是如何交出如此出色的答卷呢?該公司主要產(chǎn)品包括射頻收發(fā)芯片及高速高精度 ADC/DAC 芯片、電源管理芯片、微系統(tǒng)及模組等,為客戶提供從天線到信號處理之間的芯片及微系統(tǒng)產(chǎn)品和技術(shù)解決方案。產(chǎn)品及技術(shù)主要應(yīng)用于數(shù)據(jù)鏈、電子對抗、無線通信終端、新一代電臺、相控陣通信等特種領(lǐng)域,以及移動通信系統(tǒng)、衛(wèi)星互聯(lián)網(wǎng)等民用領(lǐng)域。

2025 年上半年,隨著國防信息化建設(shè)加速推進,臻鐳科技特種領(lǐng)域訂單集中交付。該公司作為軍用射頻芯片核心供應(yīng)商,承接了相控陣雷達、衛(wèi)星通信等關(guān)鍵裝備的芯片及微系統(tǒng)訂單。其產(chǎn)品作為核心芯片大規(guī)模批量應(yīng)用于多個裝備型號,且亮相軍民融合發(fā)展高科技成果展等,為國防信息化、現(xiàn)代化提供了有效的通信保障支撐,在國產(chǎn)裝備跨越式發(fā)展中起到了重要作用。

同時,臻鐳科技在商業(yè)航天與低空經(jīng)濟拓展等新興領(lǐng)域積極布局。在低軌衛(wèi)星領(lǐng)域,其電源管理芯片已批量供貨,多款新研產(chǎn)品進入樣品推廣階段,預(yù)計 2025 年下半年隨衛(wèi)星發(fā)射實現(xiàn)收入轉(zhuǎn)化。在低空經(jīng)濟領(lǐng)域,射頻芯片和微系統(tǒng)已適配無人機通信導(dǎo)航場景,相關(guān)項目中標后進入量產(chǎn)階段。臻鐳科技在財報中特別提到了 CX9840,這是一款配套手機直連衛(wèi)星通信載荷的多通道一體化集成射頻收發(fā)芯片,在多項技術(shù)參數(shù)上對標甚至超越市場主流產(chǎn)品,它可以極大地降低衛(wèi)星通信載荷射頻收發(fā)鏈路的設(shè)計復(fù)雜度,在同等需求條件下能有效降低通信載荷的體積、重量和功耗,單片成本遠低于套片成本。

臻鐳科技上半年的業(yè)績展現(xiàn)了技術(shù)驅(qū)動增長的核心邏輯,在鞏固特種領(lǐng)域護城河的同時,商業(yè)航天與低空經(jīng)濟的突破為其打開了第二增長曲線。盡管存貨周轉(zhuǎn)和應(yīng)收賬款管理仍需優(yōu)化,但其在低軌衛(wèi)星、低空經(jīng)濟等前沿領(lǐng)域的卡位布局,使其在 “十四五” 收官階段具備持續(xù)領(lǐng)跑能力。隨著下半年衛(wèi)星發(fā)射密集落地和低空經(jīng)濟政策紅利釋放,公司有望實現(xiàn)營收與凈利潤的二次躍升,成為國產(chǎn)替代與新興技術(shù)融合的標桿企業(yè)。

結(jié)語

當前,國產(chǎn)射頻行業(yè)在中低端市場的內(nèi)卷與高端領(lǐng)域的技術(shù)壁壘中艱難前行,而臻鐳科技的亮眼業(yè)績,無疑為行業(yè)突圍提供了極具價值的范本。其以特種領(lǐng)域為護城河,憑借技術(shù)深耕構(gòu)建壁壘,又前瞻性布局商業(yè)航天、低空經(jīng)濟等新興賽道,既避開了傳統(tǒng)市場的惡性競爭,又抓住了前沿領(lǐng)域的增量機遇,生動詮釋了 “技術(shù)驅(qū)動 + 差異化布局” 的破局邏輯。這不僅印證了在國產(chǎn)替代浪潮中,深耕核心技術(shù)、錨定高價值場景的重要性,更預(yù)示著隨著新興領(lǐng)域政策紅利與技術(shù)突破的疊加,國產(chǎn)射頻企業(yè)若能擺脫路徑依賴,在前沿賽道搶占先機,或?qū)⒃谌蛏漕l市場格局中撕開新的口子,真正實現(xiàn)從量的積累到質(zhì)的飛躍。

-

射頻

+關(guān)注

關(guān)注

106文章

6067瀏覽量

173764

發(fā)布評論請先 登錄

衛(wèi)星通信引爆增長神話:凈利暴增超40倍!射頻企業(yè)涌入押注

利潤暴增598%!衛(wèi)星互聯(lián)網(wǎng)+Wi-Fi 7拯救射頻芯片行業(yè)?

凈利潤猛增6倍! 邊緣AI應(yīng)用井噴,哪些芯片企業(yè)贏麻了?

凈利潤暴漲2000%,國產(chǎn)芯片沖高初見成效

深圳指紋傳感器王者匯頂科技:凈利潤暴增超38%

凈利潤大漲50%-76%!全志科技2025年業(yè)績看好,四大賽道齊發(fā)力

豪威集團前三季度 歸母凈利潤同比增35%

單季利潤暴漲150%!上半年國內(nèi)MCU廠商贏麻了

中國MEMS芯片第一股敏芯股份,歸母凈利潤暴增172%

和而泰2025上半年凈利暴增78.65%,傳統(tǒng)智控龍頭憑何脫穎而出?

凈利暴增149.13%、芯片毛利首破50%,樂鑫科技做對了哪些事?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論