") AI需求爆發(fā)將驅(qū)動先進(jìn)封裝產(chǎn)能增長

AI需求爆發(fā)將驅(qū)動先進(jìn)封裝產(chǎn)能增長

據(jù)臺媒報(bào)道,隨著AI需求爆炸性成長,根據(jù)TrendForce研究指出,微軟、Google、亞馬遜或中國企業(yè)百度等CSP(云端服務(wù)供應(yīng)商)陸續(xù)采購高階AI服務(wù)器,大量投入訓(xùn)練及強(qiáng)化其AI模型,將推升AI芯片及高頻寬存儲(HBM)的需求,并驅(qū)動先進(jìn)封裝產(chǎn)能2024年將成長3~4成。

TrendForce指出,目前NVIDIA的A100及H100,在最新整合CPU及GPU的Grace Hopper芯片中,單顆芯片HBM搭載容量提升20%,達(dá)96GB;AMD更是大量采用HBM,其中MI300搭載HBM3,MI300A達(dá)128GB,更高階MI300X則提升了50%,達(dá)到192GB之多。而Google在下半年推出的TPU張量處理器,據(jù)傳也搭載HBM存儲器,以擴(kuò)建AI基礎(chǔ)設(shè)施。

2023年市場上的AI芯片,總計(jì)搭載之HBM總?cè)萘繉⑦_(dá)2.9億GB,將近6成之成長,并有望延續(xù)至明年,再成長3成以上。

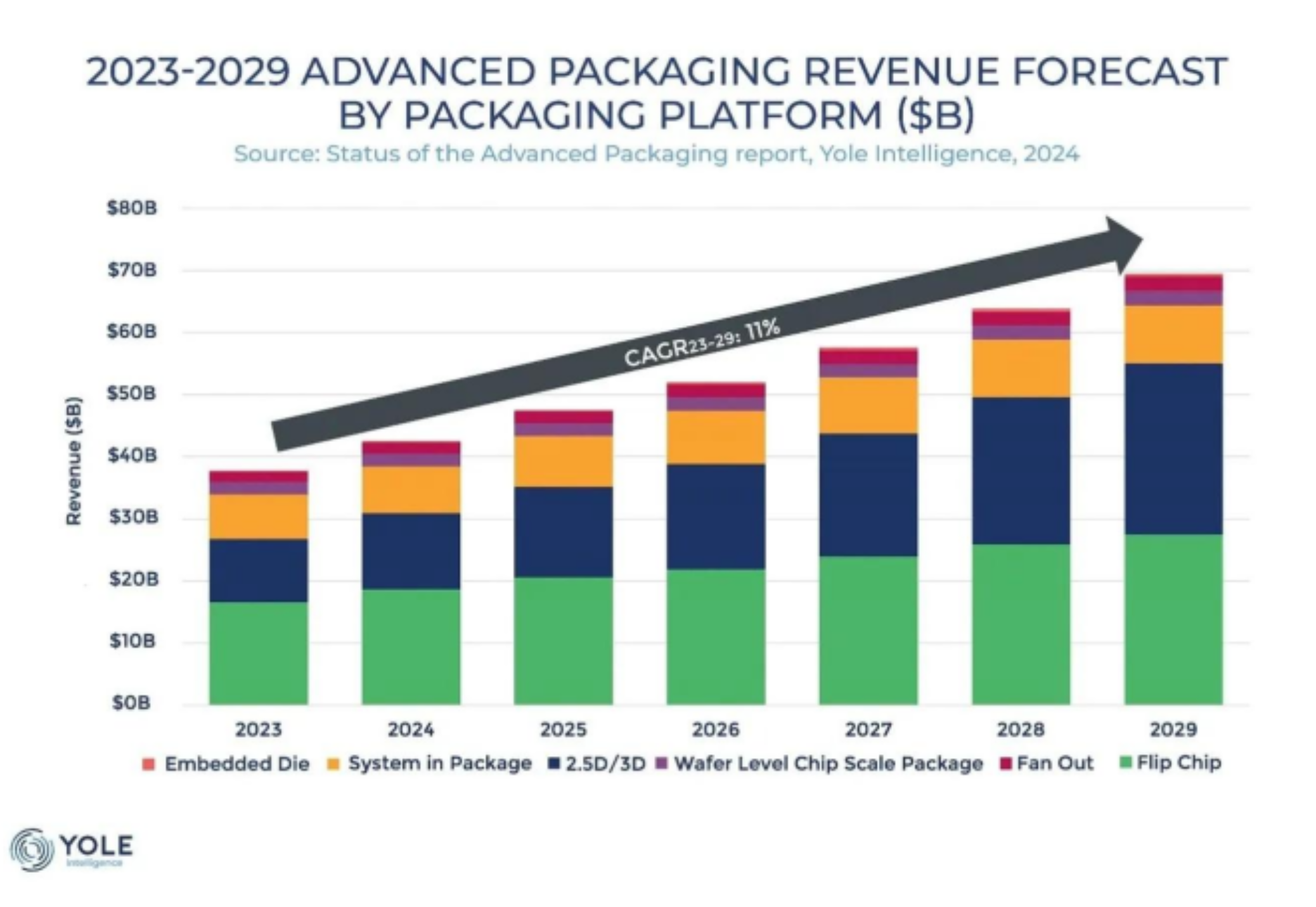

除了存儲芯片成長之外,AI及HPC等芯片需要先進(jìn)的封裝技術(shù),需求也日益提升,以臺積電的CoWoS來說,已積極調(diào)整龍?zhí)稄S產(chǎn)能,應(yīng)對爆炸式成長。

在強(qiáng)烈需求帶動下,臺積電于2023年底CoWoS月產(chǎn)能,有望達(dá)12K。其中,光是NVIDIA對CoWoS產(chǎn)能就較年初成長近5成,若再加上AMD、Google等高階AI芯片需求成長下,將使下半年CoWoS產(chǎn)能更加緊迫,而此一強(qiáng)勁趨勢將可延續(xù)至明年,預(yù)期在相關(guān)設(shè)備到位之下,先進(jìn)封裝產(chǎn)能可再成長3~4成。

有一點(diǎn)需要擔(dān)心的是,不管在HBM或CoWoS,生產(chǎn)過程中的相關(guān)設(shè)施,是否能夠即時到位,例如直通硅晶穿孔封裝技術(shù)(TSV)、中介層電路板(Interposer)以及濕制程設(shè)備,不排除臺積電在必要時,會評估其他先進(jìn)封裝外包,例如Amkor或Samsung等,以即時因應(yīng)潛在供不應(yīng)求的情形。

-

存儲器

+關(guān)注

關(guān)注

39文章

7739瀏覽量

171676 -

AI

+關(guān)注

關(guān)注

91文章

39793瀏覽量

301428 -

AI芯片

+關(guān)注

關(guān)注

17文章

2128瀏覽量

36779 -

先進(jìn)封裝

+關(guān)注

關(guān)注

2文章

533瀏覽量

1027

原文標(biāo)題:AI需求爆發(fā)將驅(qū)動先進(jìn)封裝產(chǎn)能增長

文章出處:【微信號:actSMTC,微信公眾號:actSMTC】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

AI算力需求的爆發(fā)加速國產(chǎn)晶振替代進(jìn)程

AI推理芯片需求爆發(fā),OpenAI欲尋求新合作伙伴

臺積電計(jì)劃建設(shè)4座先進(jìn)封裝廠,應(yīng)對AI芯片需求

Imagination:邊緣AI是半導(dǎo)體市場重要增長引擎,E-Series 架構(gòu)恰逢其時

3D-Micromac CEO展望2026半導(dǎo)體:AI 為核,激光微加工賦能先進(jìn)封裝

兆易創(chuàng)新:AI 與數(shù)字能源雙輪驅(qū)動,存儲 + MCU錨定增長新機(jī)遇

華邦電子:2026年端側(cè)AI存儲爆發(fā)

雅特力林金海:AI驅(qū)動增長,深耕新興賽道

知存科技王紹迪:AI可穿戴需求爆發(fā),存算一體成主流AI芯片架構(gòu)

從工業(yè)到AI:晨希半導(dǎo)體探索多領(lǐng)域應(yīng)用,迎接AI大爆發(fā)時代

AVX TAJ系列鉭電容產(chǎn)地、產(chǎn)能與交期分析(2025.12.8)

“堆”出萬億算力:先進(jìn)封裝如何驅(qū)動AI算力爆發(fā)

成都匯陽投資關(guān)于AI驅(qū)動電子行業(yè)迎來新一輪業(yè)績爆發(fā)

國產(chǎn)ABF載板產(chǎn)能大爆發(fā)

AI驅(qū)動半導(dǎo)體產(chǎn)業(yè)爆發(fā)式增長 2030年全球產(chǎn)值或突破萬億美元大關(guān)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論