電子發(fā)燒友App

電子發(fā)燒友App

近在互聯(lián)網(wǎng)金融領(lǐng)域,區(qū)塊鏈技術(shù)是今年最前沿最熱門的課題。一種說法是,十年后互聯(lián)網(wǎng)金融將會消失,融入萬物互聯(lián)。且不說這是否危言聳聽,在比特幣備受爭議的今天,其核心的數(shù)據(jù)區(qū)塊鏈(BlockChain)技術(shù)正在萌芽,被寄望為金融領(lǐng)域的顛覆性力量。

區(qū)塊鏈與銀行會擦出怎樣的火花

自區(qū)塊鏈被寫入我國 “十三五”規(guī)劃以來,國內(nèi)多家銀行加緊以多種方式積極介入?yún)^(qū)塊鏈技術(shù)應(yīng)用創(chuàng)新。業(yè)內(nèi)人士認(rèn)為,區(qū)塊鏈已經(jīng)引起全球各國政府、金融、科技等各界廣泛關(guān)注,不難預(yù)見,區(qū)塊鏈正在成為未來的行業(yè)風(fēng)口。

銀行業(yè)游戲規(guī)則悄然生變

麥肯錫在《區(qū)塊鏈——銀行業(yè)游戲規(guī)則的顛覆者》報告中,將區(qū)塊鏈技術(shù)定義為銀行業(yè)游戲規(guī)則的顛覆者,是繼蒸汽機、電力、信息和互聯(lián)網(wǎng)科技之后,最有潛力觸發(fā)第五輪顛覆性革命浪潮的核心技術(shù)。

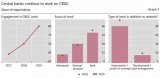

有一半?yún)⑴c其調(diào)查的銀行高管認(rèn)為,未來3年內(nèi)區(qū)塊鏈對現(xiàn)有銀行業(yè)務(wù)會產(chǎn)生實質(zhì)性影響。

郵儲銀行副行長曲家文表示,在金融領(lǐng)域,區(qū)塊鏈可以低成本地填平交易各方之間的信任鴻溝,使得交易環(huán)境更為安全可信。也能夠有效地提升金融機構(gòu)的經(jīng)營效率,管控風(fēng)險,并縮減交易和管理成本。更為顯著一點的是,在填平了金融機構(gòu)交往中的信任鴻溝后,很多原有傳統(tǒng)業(yè)務(wù)流程可被簡化或省去,而新的金融交易模式有可能創(chuàng)造出來。

面對區(qū)塊鏈技術(shù)的迅猛沖擊,麥肯錫在報告中建議中國的銀行業(yè)必須盡快形成清晰的戰(zhàn)略觀點,及時認(rèn)識區(qū)塊鏈技術(shù)將如何幫助或?qū)︺y行業(yè)務(wù)形成怎樣的挑戰(zhàn),積極與同業(yè)及技術(shù)公司開展合作,探索可能切入的應(yīng)用場景,盡快付諸實際行動。

微眾銀行副行長兼首席信息官馬智濤認(rèn)為,目前區(qū)塊鏈最缺的是成功樣本,不能為了用區(qū)塊鏈而用區(qū)塊鏈,應(yīng)該真正解決業(yè)務(wù)上存在的問題,微眾銀行目前正在做的就是在實踐中把區(qū)塊鏈的潛力真正發(fā)揮出來。

“微眾銀行從一開始就看好區(qū)塊鏈的發(fā)展?jié)摿Α^(qū)塊鏈體現(xiàn)的一些屬性,包括分布式架構(gòu)、一致性、共識機制、加密算法等等,這些特性如果每一項單獨來看,會讓人覺得平淡無奇,但是組合起來看待,會發(fā)現(xiàn)區(qū)塊鏈確實是一個非常獨特的、能夠產(chǎn)生很多業(yè)務(wù)價值的技術(shù)組件,比如運用區(qū)塊鏈來做分布式賬本,讓所有參與方能夠看到一致的數(shù)據(jù)等等。” 馬智濤表示。

技術(shù)應(yīng)用迎來爆發(fā)期

區(qū)塊鏈技術(shù)在一定程度上能夠解決金融的本質(zhì)——信用問題。國內(nèi)外各大金融機構(gòu)正是瞄準(zhǔn)區(qū)塊鏈這種具有推動金融業(yè)深刻變革的潛力,紛紛開展區(qū)塊鏈技術(shù)研究和應(yīng)用,積極部署區(qū)塊鏈戰(zhàn)略。

目前,已有多家金融機構(gòu)積極嘗試?yán)脜^(qū)塊鏈的技術(shù)特性,在數(shù)字貨幣、資產(chǎn)托管、股權(quán)交易、電子票據(jù)、清算結(jié)算、跨境金融、資產(chǎn)交易、供應(yīng)鏈金融、金融審計等業(yè)務(wù)場景中,解決以往金融交易管理中成本高、流程長、信用校驗復(fù)雜、多機構(gòu)間數(shù)據(jù)不一致性等問題。

年初,郵儲銀行推出了基于區(qū)塊鏈的資產(chǎn)托管系統(tǒng),實現(xiàn)了信息的多方實時共享,免去了重復(fù)信用校驗的過程,能將原有業(yè)務(wù)環(huán)節(jié)減少60%至80%,令信用交換更為高效,該項創(chuàng)新成為區(qū)塊鏈技術(shù)應(yīng)用于銀行核心業(yè)務(wù)系統(tǒng)的成功實踐。

浙商銀行也發(fā)布了首個基于區(qū)塊鏈的移動數(shù)字匯票平臺,為企業(yè)與個人提供在移動客戶端簽發(fā)、簽收、轉(zhuǎn)讓、買賣、兌付移動數(shù)字匯票的功能。除了可以降低多方參與部門的成本,采用區(qū)塊鏈技術(shù)的最大優(yōu)點是以數(shù)字資產(chǎn)的方式進行匯票存儲、交易,且不易丟失、無法篡改。

招行實現(xiàn)了將區(qū)塊鏈技術(shù)應(yīng)用于全球現(xiàn)金管理領(lǐng)域的跨境直聯(lián)清算、全球賬戶統(tǒng)一視圖以及跨境資金歸集三大場景。

由微眾銀行推出的我國首個跨機構(gòu)聯(lián)盟鏈自去年8月份開始上線試運行以來,截至今年3月末,在生產(chǎn)環(huán)境中運行的應(yīng)用數(shù)據(jù)記錄筆數(shù)已達220萬筆,該應(yīng)用主要通過區(qū)塊鏈與分布式賬本技術(shù),優(yōu)化聯(lián)合貸款業(yè)務(wù)中的備付金管理及對賬流程。目前已有上海華瑞銀行、洛陽銀行、長沙銀行等銀行機構(gòu)接入微眾銀行區(qū)塊鏈網(wǎng)絡(luò)。

值得一提的是,區(qū)塊鏈技術(shù)應(yīng)用還被銀行業(yè)延伸到了慈善公益事業(yè)領(lǐng)域——光大銀行(601818,股吧)日前通過其科技創(chuàng)新實驗室孵化出用于該行“母親水窖”公益慈善項目的區(qū)塊鏈公益捐款系統(tǒng)。

新一輪場景應(yīng)用正在醞釀

業(yè)內(nèi)專家認(rèn)為,區(qū)塊鏈技術(shù)在金融領(lǐng)域的應(yīng)用尚處于初級階段,但隨著區(qū)塊鏈技術(shù)的進步,“區(qū)塊鏈+金融”將在應(yīng)用領(lǐng)域?qū)崿F(xiàn)更多突破。專家預(yù)測,區(qū)塊鏈技術(shù)未來可能應(yīng)用到數(shù)字貨幣、票據(jù)、清算結(jié)算、股權(quán)交易、審計、公證等多個領(lǐng)域。

各家商業(yè)銀行也在不斷進行著新的探索。郵儲銀行表示,該行將密切關(guān)注區(qū)塊鏈技術(shù)的最新進展,組建專業(yè)團隊對區(qū)塊鏈技術(shù)進行持續(xù)跟蹤研究,積極嘗試其他銀行業(yè)務(wù)應(yīng)用區(qū)塊鏈技術(shù)的可能性,例如供應(yīng)鏈金融、倉儲質(zhì)抵押、貿(mào)易融資和擔(dān)保等業(yè)務(wù)場景。

微眾銀行也正在醞釀新動作,近期將正式推出區(qū)塊鏈底層平臺開源計劃,致力于打造一個深度互信的多方合作共同體,進一步推動分布式商業(yè)生態(tài)系統(tǒng)的形成。

銀行使用區(qū)塊鏈的五大方式

近來,區(qū)塊鏈概念公司股價暴漲,國內(nèi)金融機構(gòu)、互聯(lián)網(wǎng)公司、IT企業(yè)和制造企業(yè)都在積極投入?yún)^(qū)塊鏈技術(shù)研發(fā)和應(yīng)用推廣,發(fā)展勢頭迅猛。區(qū)塊鏈對于銀行業(yè)來說有多大影響,銀行怎么應(yīng)用區(qū)塊鏈技術(shù)?

幾乎每一天都有關(guān)于區(qū)塊鏈應(yīng)用的新動態(tài),區(qū)塊鏈已經(jīng)在金融領(lǐng)域,尤其是銀行業(yè)產(chǎn)生了深遠(yuǎn)的影響。

區(qū)塊鏈技術(shù)支持多方同時訪問分布式分類賬,且區(qū)塊鏈安全防篡改。作為加密貨幣底層技術(shù)的區(qū)塊鏈曾受到銀行業(yè)的懷疑,然而,最近這一立場發(fā)生了巨大的轉(zhuǎn)變。區(qū)塊鏈儼然成為銀行業(yè)最炙手可熱的創(chuàng)新技術(shù)。

根據(jù)畢馬威的Fintech Q2報告顯示,去年,區(qū)塊鏈公司的融資額幾乎翻了一番,達到3.67億美元。 許多 銀行的新業(yè)務(wù)需要與技術(shù)公司合作進行“概念驗證”來測試區(qū)塊鏈技術(shù)的潛力。

近日,金融時報聯(lián)合數(shù)位銀行家,顧問和分析師,列舉銀行業(yè)最有可能應(yīng)用區(qū)塊鏈的五大領(lǐng)域。

1、清算結(jié)算

它不是銀行業(yè)最吸引人的領(lǐng)域,但記錄貸款和證券的復(fù)雜網(wǎng)絡(luò)卻動輒牽涉數(shù)十億美元的資金。

審計巨頭埃森哲預(yù)估,全球最大的投資銀行可以通過使用區(qū)塊鏈技術(shù),提高結(jié)算和清算效率,從而節(jié)省100億美元。金融顧問公司負(fù)責(zé)人理查德·蘭恩(Richard Lumb)表示:“清算所是區(qū)塊鏈?zhǔn)讉€應(yīng)用場景,如德國證券交易所、澳大利亞證券交易所和存款信托與結(jié)算公司(DTCC)。”他補充說:“今天,清算結(jié)算通過無數(shù)的信息和手動的和解來管理。區(qū)塊鏈提供了一個巨大的機遇,可以對該行業(yè)進行深入的重組。”

澳大利亞證券交易所(Australian Securities Exchange)最著名的例子就是將其大部分的交易后結(jié)算和結(jié)算轉(zhuǎn)移到一個區(qū)塊鏈系統(tǒng)。該項目由數(shù)字資產(chǎn)控股公司(Digital Asset Holdings)執(zhí)行,該公司由摩根大通(JPMorgan Chase)前高管Blythe Masters領(lǐng)導(dǎo)。

在美國,DTCC正在與IBM,R3區(qū)塊鏈聯(lián)盟和Axoni合作,在明年年底前將單名信用違約掉期交易結(jié)算轉(zhuǎn)移到一個區(qū)塊鏈系統(tǒng)。如果進展順利,該計劃還將拓展到美國大型清算交易所。

雖然區(qū)塊鏈在該領(lǐng)域同時進行著許多項目,但財務(wù)分析公司Autonomous Research的首席執(zhí)行官Stuart Graham認(rèn)為,全行業(yè)將圍繞一個解決方案進行整合。“在接下來的幾年里,隨著格局越來越清晰,將會看到行業(yè)的整體排名。”,“區(qū)塊鏈會逐漸淘汰官僚機構(gòu)和效率低下的交易所”。

2、付款

世界各國的央行正在探索將部分支付系統(tǒng)轉(zhuǎn)移到區(qū)塊鏈技術(shù)的潛力,甚至利用它來推出數(shù)字貨幣。這在一定程度上是對比特幣等加密貨幣可能對法幣體系造成的挑戰(zhàn)的回應(yīng)。這也突顯出,各國央行行長們正逐漸意識到區(qū)塊鏈技術(shù)對支付系統(tǒng)的潛在益處。

埃森哲的西蒙·懷特豪斯(Simon Whitehouse)說:“市場參與者都在觀望,測試和等待第一個使用它的人”。他也提到,基于區(qū)塊鏈技術(shù)的支付基礎(chǔ)設(shè)施,需要足夠多的市場參與者反復(fù)測試,使其真正變得具有市場價值,是一件非常復(fù)雜的事情。

與此同時,商業(yè)銀行越來越厭倦等待央行的區(qū)塊鏈試點結(jié)果。瑞士聯(lián)合銀行已經(jīng)提出了“公用事業(yè)結(jié)算硬幣”,旨在通過發(fā)行可轉(zhuǎn)換為央行存款現(xiàn)金的代幣來創(chuàng)建金融市場的數(shù)字貨幣。

在跨境支付領(lǐng)域,有一場日益激烈的競爭正在進行中。一方面是Swift,銀行擁有的即時通訊系統(tǒng)用于支付數(shù)萬億美元的支付;另一方面,越來越多的公司希望使用Ripple區(qū)塊鏈來降低成本和時間。

Swift正在嘗試使用區(qū)塊鏈技術(shù),但它與Ripple的競爭依然激烈。

3、貿(mào)易融資

貿(mào)易融資仍然主要依賴紙介質(zhì)提單或信用證,通過傳真或郵寄向全球用戶傳遞,區(qū)塊鏈?zhǔn)且粋€顯著的解決方案,特別是可以滿足眾多相關(guān)方需要訪問相同的信息。

R3區(qū)塊鏈聯(lián)盟負(fù)責(zé)人Charley Cooper說:“貿(mào)易融資是區(qū)塊鏈技術(shù)的最具特點的領(lǐng)域,依賴傳真的傳播方式已經(jīng)過時了”。有幾家初創(chuàng)公司正在努力將提單的流程數(shù)字化,比如以色列的Wave ,馬耳他的EssDocs,以及英國的Bolero。預(yù)計,要將整個貿(mào)易生態(tài)系統(tǒng)數(shù)字化,還需要5年的時間,但區(qū)塊鏈技術(shù)有潛力“真正改變游戲規(guī)則”。

4、身份

對客戶和交易對手的核實對銀行業(yè)至關(guān)重要。如果沒有這方面的幫助,銀行將很快失去其作為人民資金的可信監(jiān)護人的角色。監(jiān)管機構(gòu)要求銀行負(fù)責(zé)檢查客戶不是罪犯或非法行為者。

銀行多年來一直在努力建立一個共享的數(shù)字實用程序來記錄客戶的身份并保持更新,但他們一直沒有找到正確的方案。由于區(qū)塊鏈技術(shù)的加密保護,以及與多方分享不斷更新記錄的能力,一些人認(rèn)為,區(qū)塊鏈可以為身份識別驗證提供完美的解決方案。

區(qū)塊鏈技術(shù)在身份識別領(lǐng)域潛力巨大。最近,聯(lián)合國與微軟合作,為沒有身份證的難民等人群提供了區(qū)塊鏈身份系統(tǒng)。雙方稱,“可以很清晰的預(yù)見到,區(qū)塊鏈在KYC/AML領(lǐng)域的應(yīng)用。傳統(tǒng)銀行業(yè)在合規(guī)性成本上的花費很高,而且難度很高”。

全球有數(shù)十家初創(chuàng)公司正在建立用于身份識別的區(qū)塊鏈系統(tǒng)。包括Cambridge Blockchain, Tradle, Credits和Blockstack。

身份認(rèn)證也是R3區(qū)塊鏈聯(lián)盟構(gòu)建的Corda系統(tǒng)的核心。該聯(lián)盟稱身份認(rèn)證是系統(tǒng)的核心組成部分,如果身份問題不能解決,那么區(qū)塊鏈在任何應(yīng)用程序上都不能起作用。

5、銀團貸款

當(dāng)一家美國公司通過銀團貸款籌集資金時,這筆交易平均需要19天的時間才能完成。當(dāng)一筆貸款在銀行或借款人之間易手時,大部分的溝通仍然是通過傳真完成的。瑞士信貸的區(qū)塊鏈主管Emmanuel Aidoo表示:“這是一個缺乏創(chuàng)新的領(lǐng)域”。

瑞士信貸等19家金融機構(gòu)成立了一個聯(lián)盟,與技術(shù)企業(yè)Synaps合作,測試基于區(qū)塊鏈技術(shù)的銀團貸款。

瑞士信貸稱,這是管理貸款生命周期的完美工具,并表示該聯(lián)盟預(yù)計在未來一年內(nèi)在區(qū)塊鏈平臺中完成一至兩筆貸款。其中的關(guān)鍵挑戰(zhàn)是找到一種鏈接區(qū)塊鏈平臺的獨特方式,可以在不同系統(tǒng)中快速響應(yīng)。

然而,就像貿(mào)易融資一樣,區(qū)塊鏈并不能解決銀團貸款的所有低效問題。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論