") 發(fā)起反訴!兩大激光雷達巨頭芯片之爭再起波瀾 速騰聚創(chuàng)與靈明光子

發(fā)起反訴!兩大激光雷達巨頭芯片之爭再起波瀾 速騰聚創(chuàng)與靈明光子

在速騰聚創(chuàng)起訴靈明光子竊取商業(yè)機密后,12月17日,深圳市靈明光子科技有限公司(下稱“靈明光子”)通過其官方網(wǎng)站發(fā)布《起訴聲明》,宣布正式向深圳市中級人民法院起訴速騰聚創(chuàng)侵犯其發(fā)明專利權。而兩家公司曾有過短暫的合作歷史。

從昔日“上下游伙伴”到如今“打起來”

靈明光子在聲明中表示:“就速騰聚創(chuàng)公司E1系列,包括但不限于E1R、E1P等產(chǎn)品涉嫌侵犯我司發(fā)明專利權事宜,我司于今日正式向深圳市中級人民法院提起訴訟。如我司多次重申的,我司尊重并致力于保護知識產(chǎn)權,此次行動旨在依法維護自身的創(chuàng)新成果與合法權益。”

據(jù)了解,E1系列是速騰聚創(chuàng)基于自研芯片推出的全固態(tài)激光雷達,被視為其在機器人及車載補盲領域擴大市場份額的戰(zhàn)略級產(chǎn)品。雙方圍繞SPAD(單光子雪崩二極管)芯片技術的知識產(chǎn)權歸屬,正式展開了法律層面的攻防戰(zhàn)。

隨后,速騰聚創(chuàng)也向媒體回應,對于此事進行了進一步說明。速騰聚創(chuàng)認為,本次爭議的核心在于靈明光子涉嫌侵害其技術秘密,靈明光子未就核心指控作出實質(zhì)性回應,另行提起專利訴訟的做法“模糊了爭議焦點與實質(zhì)法律風險,也可能使其在法律程序中陷入被動。”

并表示,截至目前,其就涉嫌侵害技術秘密及發(fā)明專利向法院提起的兩起訴訟均已獲立案,另有一件專利侵權訴訟正在立案過程中。此外,針對靈明光子在訴訟立案后的公開言論,速騰聚創(chuàng)稱“已依法提起商業(yè)詆毀訴訟,并向市場監(jiān)督部門進行了投訴”。對于靈明光子此次提起的專利訴訟,速騰聚創(chuàng)表示將通過專利無效宣告等法定途徑予以應對。

關于最核心的技術秘密侵權指控,速騰聚創(chuàng)表示已完成深入調(diào)查與專業(yè)取證。

對此,靈明光子方面表示,目前立案的專利訴訟只是靈明光子起訴的其中一案,后續(xù)將依法提起新的專利和商業(yè)秘密訴訟。此外,目前已發(fā)起的訴訟是經(jīng)過充分技術比對后的,涉案專利屬SPAD領域基礎專利,對方立案材料沒有提交實質(zhì)性證據(jù)。

這場被稱為激光雷達行業(yè)“SPAD 芯片第一案”的糾紛,已從單向指控演變?yōu)殡p方互訴的膠著戰(zhàn)。

近期糾紛回顧

11月,速騰聚創(chuàng)向深圳市中級人民法院提起訴訟,指控靈明光子的ADS6311芯片侵犯了自己的技術秘密。速騰在起訴書中提到,靈明的芯片在像素結(jié)構(gòu)、信號讀出電路等關鍵設計上,與雙方當年聯(lián)合開發(fā)的方案高度相似,甚至連一些當年速騰團隊為了解決特定問題而留下的“技術標記”(例如某個電阻的參數(shù)、某個電容的位置)都一模一樣。

12月1日晚間,靈明光子在官方微信公眾號發(fā)表聲明稱,“截至目前,我司未收到任何法律函件。”記者彼時曾向靈明光子官方郵箱發(fā)送郵件求證,不過截至發(fā)稿,尚未得到回復。

12月10日,靈明光子再次回應稱,“截至目前我司仍未收到任何訴訟材料。我司已對雙方的合作往來、雙方專利及產(chǎn)品進行梳理研究,經(jīng)初步研判,我司不存在任何侵害速騰聚創(chuàng)專利和技術秘密的可能性;相反,我們認為速騰聚創(chuàng)可能存在侵害我司專利權和技術秘密的情況。”

并進一步表示,正在對速騰聚創(chuàng)侵犯其專利權及技術秘密事宜進行排查,并準備提起專利侵權訴訟及侵害商業(yè)秘密訴訟。

此前靈明光子曾披露了其SPAD芯片研發(fā)歷程,特意提及“公司所有核心技術均為自主研發(fā),始終依法合規(guī)推進創(chuàng)新”。

靈明光子稱已形成覆蓋 SiPM、非3D堆疊與3D堆疊dToF SPAD面陣芯片及激光雷達解決方案。目前已申請專利 232+28 項(國內(nèi)專利232項、國外專利28項),已獲國內(nèi)發(fā)明授權專利52項、實用新型授權專利66項,國外發(fā)明授權專利13項,另有 76 項發(fā)明專利處于實質(zhì)審查中。

從“拼產(chǎn)品集成”轉(zhuǎn)向“拼底層芯片”

SPAD芯片技術已成為各家必爭的戰(zhàn)略高地。

公開資料顯示,靈明光子成立于2018年,核心團隊由斯坦福、代爾夫特理工大學等知名院校博士組成,是國家級重點專精特新“小巨人”企業(yè),并于近日入選“2025 VENTURE50”投資界硬科技榜單。

公司官網(wǎng)顯示,自 2018 年成立以來,靈明光子始終專注 SPAD 技術自主研發(fā),形成覆蓋 SiPM、非3D堆疊與3D堆疊dToF SPAD面陣芯片及激光雷達解決方案。2021年,公司推出中國第一款3D堆疊 SPAD SOC 芯片ADS6303。靈明光子目前已申請國內(nèi)外專利合計超過260項(國內(nèi)232項,國外28項),其中已獲授權的發(fā)明專利和實用新型專利超130項,另有76項發(fā)明專利處于實質(zhì)審查中。

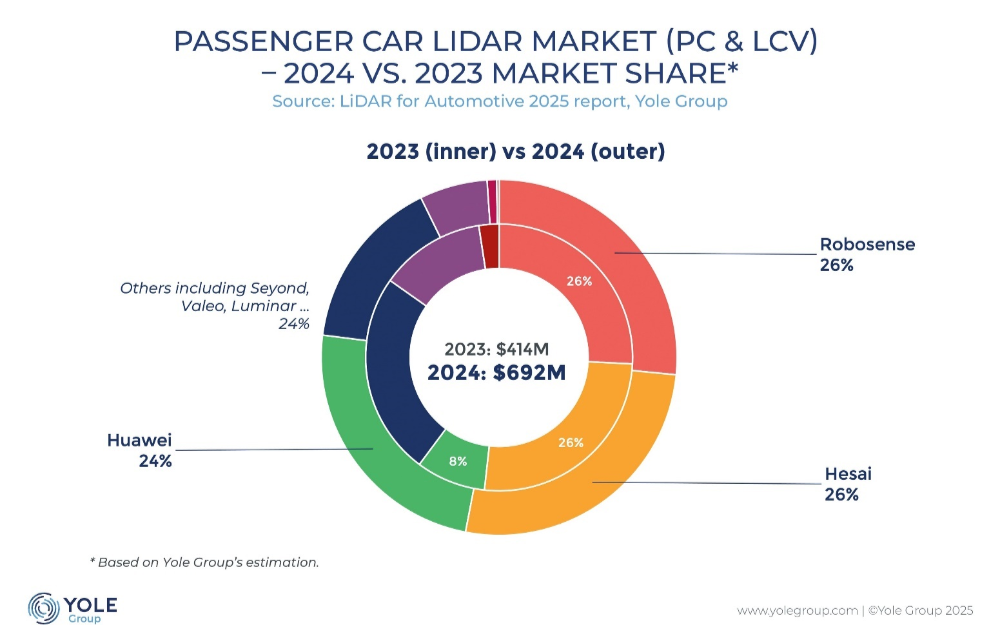

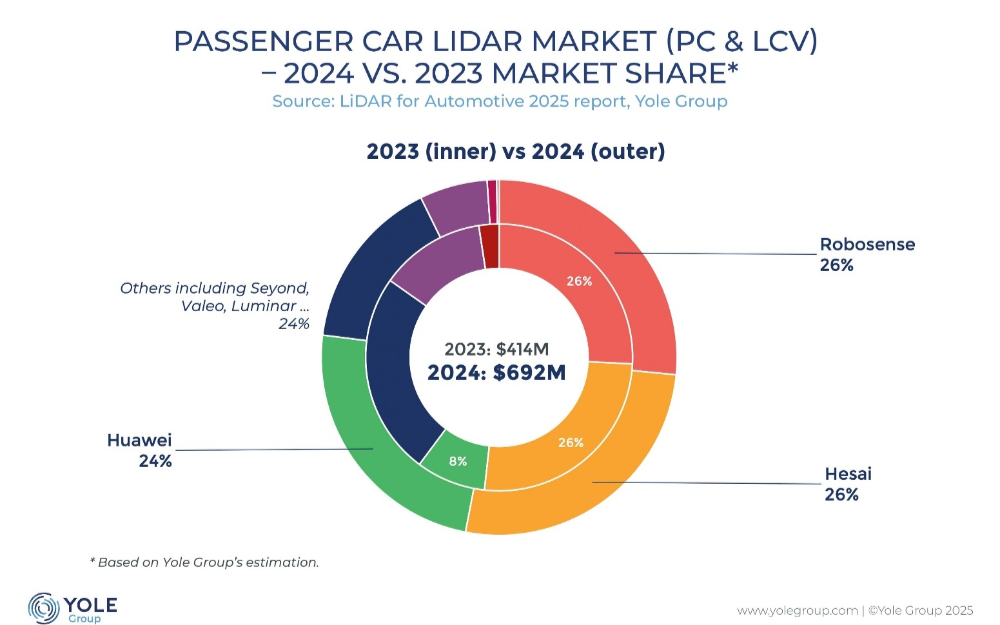

速騰聚創(chuàng)也是全球激光雷達行業(yè)的頭部企業(yè)之一。根據(jù)Yole Group數(shù)據(jù),速騰聚創(chuàng)在2024年拿下了全球車載激光雷達市場26%的份額,位居第一。此次涉訴的E1系列雷達,正是速騰聚創(chuàng)從傳統(tǒng)機械式雷達向純固態(tài)芯片化雷達轉(zhuǎn)型的戰(zhàn)略級產(chǎn)品。

靈明光子 SPAD 芯片之路

一、認知偏差:技術優(yōu)勢與產(chǎn)品價值的斷層

2018年成立的靈明光子,創(chuàng)始團隊均為美國高校博士,在SPAD器件物理、CMOS工藝等領域?qū)W術積累。但與部分海歸團隊類似,其初期發(fā)展呈現(xiàn)出“強調(diào)”技術的偏科導向特征,體現(xiàn)出產(chǎn)品與客戶實際需求的脫節(jié)。這一現(xiàn)象背后,與近年來資本市場的投資邏輯密切相關——投資人在盡調(diào)中常將“技術領先性”作為核心評估指標,甚至視為投資決策的關鍵依據(jù),這也直接導致融資企業(yè)為迎合資本偏好,更傾向于過度放大技術亮點,而非聚焦市場需求與產(chǎn)品落地。

1.科研思維與市場需求的適配節(jié)奏問題

團隊早期聚焦dToF芯片技術參數(shù)優(yōu)化,公開強調(diào)“靈敏度行業(yè)最高”“理論時間分辨率領先”“噪聲模型更先進”等技術亮點,而消費電子市場的核心訴求——晶圓良率穩(wěn)定95%以上、百萬片量級產(chǎn)品一致性、極端溫度(-40℃~85℃)下的穩(wěn)定性、5000次溫度循環(huán)測試后的可靠性——這些需長期工程實踐驗證的指標,在其初期公開的產(chǎn)品信息與市場反饋中,尚未形成成熟的落地驗證成果。

消費電子行業(yè)的鐵律是“穩(wěn)定量產(chǎn)優(yōu)先于技術極限”,這一基本邏輯被多數(shù)成熟企業(yè)認可,而從靈明光子公開的業(yè)務進展來看,其在產(chǎn)品驗證階段遭遇的阻礙,一定程度上反映出對這一邏輯的認知與落地存在時間差,導致前期研發(fā)投入未能快速轉(zhuǎn)化為市場成果。

2.產(chǎn)業(yè)經(jīng)驗的積累階段性特征

半導體量產(chǎn)全流程管理能力,需5-10年產(chǎn)業(yè)沉淀方可形成,包括與代工廠的工藝調(diào)試博弈、量產(chǎn)良率精細化控制、工程驗證(EVT/DVT/PVT)全流程把控、成本結(jié)構(gòu)與工藝可制造性(DFM)優(yōu)化、車規(guī)/消費級可靠性工程設計等。從靈明光子早期團隊背景公開信息來看,相關產(chǎn)業(yè)實操經(jīng)驗存在明顯短板,這一客觀情況也導致其dToF芯片在初期小批量驗證階段未能通過,產(chǎn)品性能未達到手機廠商的核心要求,最終選擇退出消費電子賽道。

3.商業(yè)邏輯的認知適配問題

海歸技術團隊常存在“技術領先→客戶認可→市場買單”的線性認知傾向,卻容易忽視市場的本質(zhì):市場不為單一“技術點”付費,只認可“能量產(chǎn)、穩(wěn)定可靠、貼合需求”的完整產(chǎn)品。靈明光子初期發(fā)展中呈現(xiàn)的這一認知差異,成為其市場推進過程中的首要阻礙,也反映出其商業(yè)思維與產(chǎn)業(yè)實際的適配尚需磨合。

二、市場探索:消費電子賽道的兩次業(yè)務調(diào)整

成立初期,靈明光子獲小米、OPPO戰(zhàn)略投資,本可借助資本與資源優(yōu)勢快速適配消費電子需求,但其后續(xù)業(yè)務變動卻反映出對市場需求的把握與應變能力有待提升。

1.手機領域:量產(chǎn)門檻的適配挑戰(zhàn)

多數(shù)成熟企業(yè)知曉,手機行業(yè)量產(chǎn)門檻高于汽車電子——封裝、工藝、測試一致性需達“微米級”,產(chǎn)品生命周期僅12-18個月,容錯率近乎為0,0.01%的失效概率就可能失去客戶。而靈明光子既缺乏對手機終端產(chǎn)品的精準定義能力,其研發(fā)的dToF芯片核心性能未能達到廠商準入標準,后續(xù)也未能搭建起支撐規(guī)模量產(chǎn)的成熟體系,最終無奈退出該細分領域。

2.掃地機領域:需求匹配度的再探索

退出手機賽道后,靈明光子轉(zhuǎn)向掃地機dToF市場,卻仍深陷 “實驗室研發(fā)” 的固有思維,完全忽視客戶端真實需求:從公開的行業(yè)需求調(diào)研來看,該領域廠商核心訴求明確聚焦于低功耗、強/弱反射場景下的穩(wěn)定可靠性與成本可控性,而靈明光子依舊閉門造車,將研發(fā)重心放在實驗室層面的探測距離提升、算法精度優(yōu)化上,對客戶真正關切的核心指標視而不見。這種脫離市場實際的研發(fā)模式,導致其推出的產(chǎn)品與客戶實際要求大相徑庭,完全無法滿足掃地機廠商的量產(chǎn)與使用需求,最終在該領域再度碰壁,不得不徹底退出消費電子領域,重新尋找業(yè)務方向。

三、戰(zhàn)略轉(zhuǎn)向:車載賽道的挑戰(zhàn)與模式爭議

2022年資本寒冬后,消費電子項目關注度下降,靈明光子將業(yè)務重心轉(zhuǎn)向“車載激光雷達SPAD芯片”。這一戰(zhàn)略調(diào)整短期內(nèi)拉動了融資進展,但從行業(yè)規(guī)律來看,前期準備工作的充分性有待商榷,也帶來了一系列潛在挑戰(zhàn)。

1.車載賽道的能力適配周期問題

車載芯片是半導體領域的高門檻賽道,需通過嚴苛的車規(guī)認證(AEC-Q100/Q104)、2-3年驗證周期、99%以上晶圓良率、長期功耗與可靠性測試,及整車多場景一致性驗證。而從靈明光子公開的業(yè)務履歷來看,其此前缺乏大規(guī)模量產(chǎn)SoC的相關經(jīng)驗,適配車載需求的工程能力儲備存在明顯短板——對初創(chuàng)企業(yè)而言,此類高門檻賽道通常需要循序漸進的布局節(jié)奏,大規(guī)模集中資源投入的模式本身就具備較高行業(yè)風險。

2.NRE模式的選擇與潛在爭議點

為緩解車載研發(fā)的現(xiàn)金流壓力(量產(chǎn)周期2-5年、前期投入大、回款慢),靈明光子選擇NRE(一次性開發(fā)服務費)模式,與多家激光雷達企業(yè)及OEM展開合作。該模式雖能短期獲取收入,但從行業(yè)慣例來看,其核心爭議點在于IP相關約定的明確性:共同定義的技術成果歸屬、合作終止后IP復用權限、多客戶項目技術交叉的界定等,均需要通過詳細協(xié)議進行明確。

靈明光子同時為多家存在競爭關系的激光雷達企業(yè)提供相關服務,這一商業(yè)選擇進一步放大了模式本身的潛在風險——結(jié)合公開信息,速騰聚創(chuàng)曾就技術相關問題向其提出主張,后續(xù)與大疆的NRE合作也引發(fā)了關于IP交叉使用的行業(yè)討論,這些爭議的產(chǎn)生,與前期模式選擇中對IP相關風險的預判和約定細化程度不足存在關聯(lián)。從成熟企業(yè)的操作慣例來看,采用NRE模式時,會通過詳細協(xié)議明確IP邊界并合理控制客戶競爭關系,而靈明光子在這一環(huán)節(jié)的操作未能達到行業(yè)成熟標準,最終導致爭議公開化。

四、行業(yè)警醒:硬科技創(chuàng)業(yè)的核心生存邏輯

靈明光子的發(fā)展歷程,為海歸技術團隊與硬科技創(chuàng)業(yè)者提供了關鍵啟示,這些啟示本可幫助其規(guī)避多數(shù)可預見的風險:

1.工程與市場是技術落地的基石

半導體行業(yè)的核心邏輯是“工程落地能力>理論研究能力、可量產(chǎn)性>論文價值、產(chǎn)品穩(wěn)定性>技術指標、客戶需求>自我定義痛點”。脫離工程能力與市場需求的技術,再先進也難以形成商業(yè)價值——這一核心原則,在靈明光子初期發(fā)展中未能得到充分重視。

2.賽道選擇需匹配能力與階段

車載等高端賽道并非初創(chuàng)企業(yè)的“捷徑”,缺乏量產(chǎn)經(jīng)驗的企業(yè)大規(guī)模集中資源投入,往往會面臨長周期、高投入、低容錯的三重壓力。成熟的發(fā)展路徑應是“先立足細分場景積累能力,再逐步向高門檻賽道遷移”,而靈明光子的戰(zhàn)略轉(zhuǎn)向節(jié)奏相對激進,未能完全遵循企業(yè)發(fā)展階段的客觀規(guī)律。

3.IP管理是硬科技企業(yè)的生命線

清晰的IP邊界與完善的管理體系,是避免合作爭議的關鍵。成熟企業(yè)在合作前會明確IP歸屬、復用權限與退出機制,研發(fā)中建立技術溯源體系,商業(yè)化前完成專利布局。靈明光子在IP管理體系搭建上的不完善,使其陷入公開爭議,也消耗了部分行業(yè)信任——這是硬科技企業(yè)發(fā)展過程中不可觸碰的底線。

-

激光雷達

+關注

關注

981文章

4506瀏覽量

196752 -

速騰聚創(chuàng)

+關注

關注

0文章

55瀏覽量

2249

發(fā)布評論請先 登錄

深圳激光雷達龍頭速騰聚創(chuàng)Robosense:營收19.41億元,首次實現(xiàn)季度盈利

速騰聚創(chuàng)千線級激光雷達組合獲百度蘿卜快跑獨家定點

速騰聚創(chuàng)獲千線級激光雷達組合百度獨家定點,Robotaxi行業(yè)全面擁抱千線級激光雷達

廣東第一會焦點:華為8800億+速騰30萬機器人激光雷達,雙科技龍頭亮眼

突發(fā),速騰聚創(chuàng)起訴靈明光子,事關激光雷達核心芯片

速騰聚創(chuàng)最新財報:預計Q4盈利,機器人激光雷達同比暴增超393%

速騰聚創(chuàng)月交付激光雷達破12萬臺,創(chuàng)造行業(yè)新紀錄

PIX Moving與RoboSense速騰聚創(chuàng)達成戰(zhàn)略合作

RoboSense速騰聚創(chuàng)與導遠科技達成戰(zhàn)略合作

速騰聚創(chuàng)全棧自研數(shù)字激光雷達芯片通過AEC-Q認證

機器人激光雷達放量!毛利激增106%——速騰聚創(chuàng)2025中報

速騰聚創(chuàng)激光雷達全球銷量破百萬,市占率26%居首

激光雷達第一個國標來了!禾賽、華為、速騰聚創(chuàng)參與起草

2025激光雷達最新報告:速騰聚創(chuàng)全球市占率第一

RoboSense速騰聚創(chuàng) 2024年全球乘用車激光雷達市占率第一、年度及累計銷量冠軍|Yole年度報告

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論