麥肯錫:8英寸SiC晶圓市場滲透率即將和6英寸持平

麥肯錫:8英寸SiC晶圓市場滲透率即將和6英寸持平

電動汽車采用率的不斷提高正在推動對關鍵碳化硅電力電子元件的需求。半導體企業、汽車原始設備制造商和其他企業要如何在混亂中創造價值?

電動汽車(EV)市場預計到2030年將以20%的復合年增長率增長,屆時xEV的銷量預計將達到6400萬輛,是2022年電動汽車預計銷量的四倍。確保電動汽車元件供應足以滿足這一快速增長的預計需求至關重要,碳化硅(SiC)的供應值得特別考慮。最近麥肯錫發布相關報告做了分析說明。

電動汽車動力系統(主要是逆變器,也包括DC-DC轉換器和車載充電器)中使用的碳化硅MOSFET與硅基器件相比,具有更高的開關頻率、熱阻和擊穿電壓。這些差異有助于提高動力系統的效率(延長車輛行駛里程)和降低系統總成本(減少電池容量和熱管理要求)。這些優勢在電池電動汽車(BEV)所需的更高電壓下得到放大,預計到2030年,大多數電動汽車都將采用這種電壓。

在本文中,麥肯錫探討了SiC制造商、汽車原始設備制造商和其他企業應如何抓住電動汽車市場預計增長激增的內在機遇,創造價值并獲得競爭優勢。

預計到2030年電動汽車和碳化硅市場將大幅增長

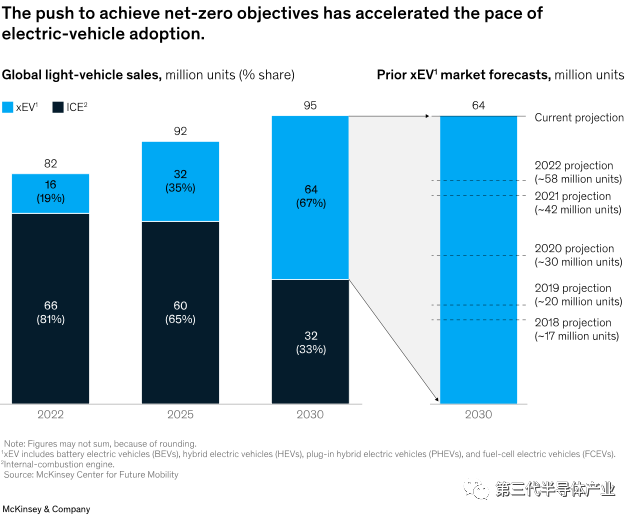

從2018年到2022年的預計,2030年電動汽車在全球輕型汽車市場的份額將增長3.8倍,從約1700萬輛增至6400萬輛(見圖1)。在許多國家,電動汽車的總擁有成本(TCO)預計將在2024年或2025年達到與內燃汽車(ICE)持平的水平,同時,作為實現凈零排放目標的一部分,對電動汽車和充電基礎設施采取了監管措施并進行了投資,這些都推動了這一增長。

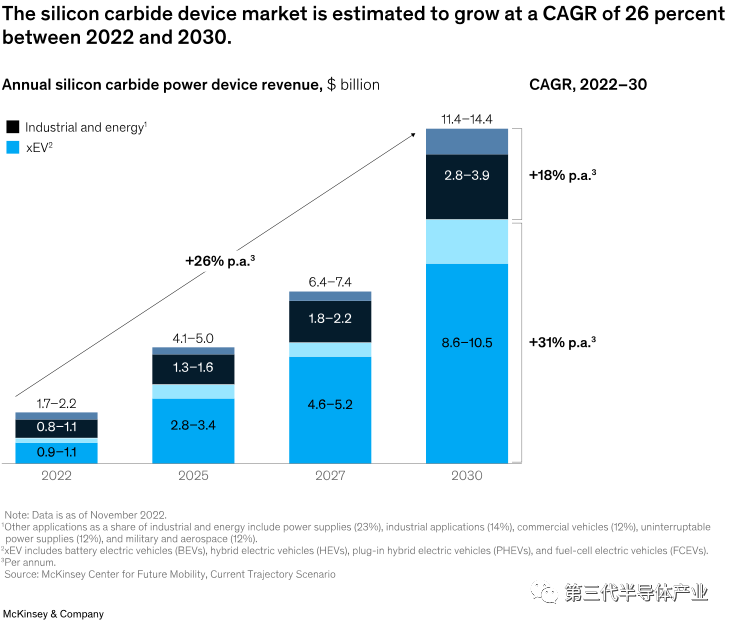

目前,SiC器件市場價值約為20億美元,預計到2030年將達到110億至140億美元,年復合增長率約為26%(見圖2)。鑒于電動汽車銷量的激增以及碳化硅對逆變器的極高適用性,預計70%的碳化硅需求將來自電動汽車。中國是預計電動汽車需求量最大的國家,預計將占電動汽車生產對碳化硅總體需求量的40%左右。

圖2

在所有電動汽車中,BEV、混合動力電動汽車(HEV)、插電式混合動力電動汽車(PHEV)、400伏或800伏的動力系統類型決定了SiC的效益和相對使用率。根據麥肯錫的分析,到2030年,BEV預計將占電動汽車產量的75%(高于2022年的50%),而HEV和PHEV將占另外的25%。此外,麥肯錫預計到2030年,800伏動力系統的市場滲透率將超過50%(而2022年還不到5%)。因此,麥肯錫預計碳化硅器件在未來十年將迎來重大發展機遇。

垂直整合:碳化硅市場上引人注目的商業模式

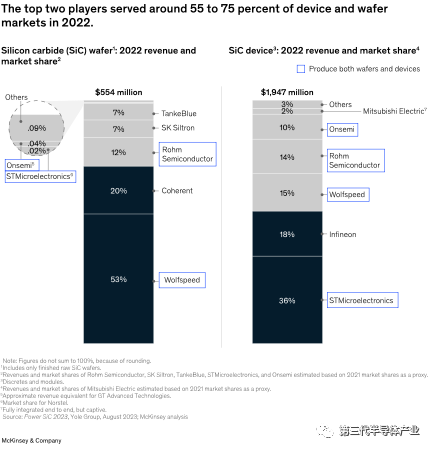

目前的碳化硅市場高度集中,只有少數幾家端到端的領先企業。事實上,SiC晶圓和器件市場的頭部兩大公司控制了大約60%至65%的SiC市場份額(見圖3)。

圖3

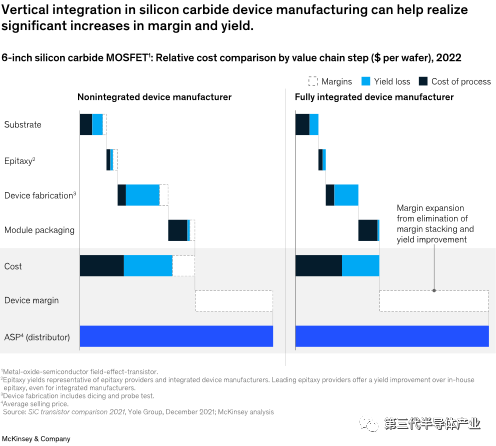

市場鼓勵垂直整合,這一點從大多數整合型龍頭企業的主導地位中可見一斑。根據麥肯錫的分析,SiC晶圓和器件制造的垂直整合可將產量提高5到10個百分點,利潤率提高10到15個百分點,部分原因是產量損失較低,部分原因是消除了流程中每一步的利潤堆疊(見圖4)。通過更好地控制設計,以及晶圓和器件制造之間的閉環反饋實現更快的良率提升,從而實現更高的良率。

圖4

從戰略上講,垂直整合的制造商還能為汽車原始設備制造商提供更強的價值主張,因為他們有更高的供應保證,這在近期供應鏈面臨挑戰的情況下值得注意。同樣,垂直整合還能為晶圓生產商提供對沖商品化風險的手段,如硅市場上出現的商品化。

毫不奇怪,一些領先的制造商已經通過并購和合作向縱向一體化發展。特別是,半導體設備制造商已經增加了晶圓材料制造的上游能力。這包括意法半導體收購Norstel、Onsmi收購GT Advanced Technologies,以及羅姆半導體收購SiCrystal。

向8英寸晶圓過渡可帶來價格、利潤和市場優勢

根據麥肯錫的分析,預計將從生產和使用六英寸晶圓過渡到八英寸晶圓,大約在2024年或2025年開始材料普及,到2030年達到50%的市場滲透率。一旦克服了技術上的挑戰,八英寸晶圓將為制造商帶來毛利率方面的優勢,包括減少邊緣損耗、提高自動化水平,以及充分利用硅生產過程中的折舊資產。根據麥肯錫的分析預測,這一轉變的毛利率效益約為五到十個百分點,具體取決于垂直整合的程度。

美國八英寸晶圓的批量生產預計將于2024年和2025年開始,屆時行業領先的制造商將陸續投產。此后,八英寸晶圓的產量預計將迅速攀升,這主要是為了應對需求和價格壓力(尤其是來自中端電動汽車原始設備制造商的需求和價格壓力),以及向八英寸碳化硅晶圓制造轉型所實現的成本節約。

麥肯錫的分析表明,由于產量較低,八英寸晶圓襯底的每平方英寸成本仍比六英寸晶圓高。不過,由于工藝產量的提高和新型芯片技術的出現,預計未來十年領先制造商的差距將縮小。例如,麥肯錫發現,與使用多線鋸的傳統晶片切割技術相比,激光切割技術有可能使一個單晶圓棒生產的晶片數量增加一倍以上。而氫分裂等先進的晶片切割技術可以進一步提高產量。

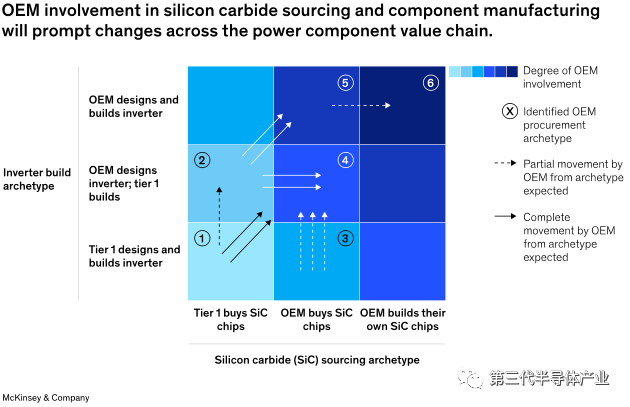

更多地參與碳化硅價值鏈為汽車原始設備制造商創造了新的優先事項。

嚴峻的供應鏈挑戰、地緣政治因素、向800伏汽車的過渡,以及由此帶來的對SiC MOSFET需求的增加,都促使原始設備制造商最近擴大了對半導體和SiC采購的參與。鑒于近期供應鏈的混亂和碳化硅領域的發展,以及預期的重大技術創新,汽車原始設備制造商對基于碳化硅的電動汽車逆變器和底層碳化硅芯片采用了多種采購模式(見圖5)。麥肯錫的分析表明,隨著行業的成熟,OEM可能會更多地參與碳化硅的采購和逆變器的設計。這種轉變還表現在SiC制造商與汽車OEM之間的合作日益增多。

圖5

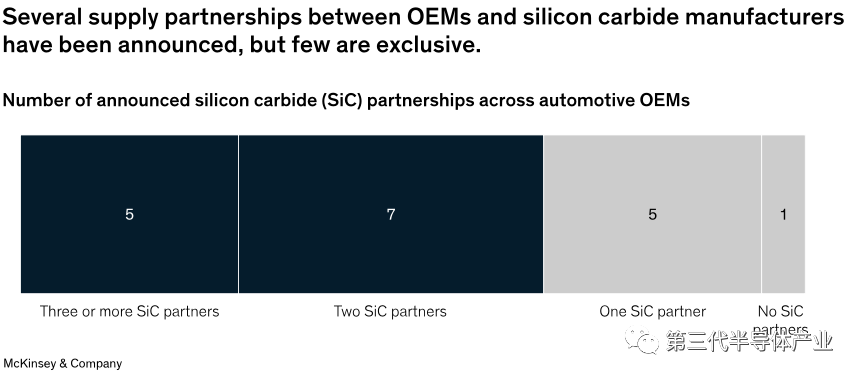

原始設備制造商建立了大量合作關系,但很少達成排他性協議

碳化硅制造商與汽車OEM之間的合作關系包括長期供應協議、戰略和開發合作關系,甚至包括生產設施的共同投資和合資協議。麥肯錫對占2030年BEV銷量75%以上的18家汽車OEM廠商的公告進行了分析,發現12家OEM廠商(占2030年BEV銷量的60%以上)已經宣布與SiC制造商建立兩個或兩個以上的合作伙伴關系。五家原始設備制造商(約占BEV銷量的15%)宣布了一項合作關系,只有一家原始設備制造商(約占BEV銷量的2%)尚未宣布與SiC制造商的合作關系。雖然本分析僅限于已宣布的合作關系,但汽車原始設備制造商通過非排他性合作關系實現供應鏈多樣化和安全的趨勢非常明顯(見圖6)。

圖6

原始設備制造商的高度參與表明,與原始設備制造商建立深厚關系并擁有汽車專用設備能力的現有和潛在碳化硅制造商將最有能力參與該行業的發展。考慮到在展示技術能力和確保獲得供應方面存在的障礙,SiC制造商在尋求確保市場份額時,不妨盡早建立合作伙伴關系。鑒于許多供應商與原始設備制造商之間的關系具有長期性,這一點尤為重要。此外,成立時間較短的碳化硅制造商可能需要盡早與原始設備制造商建立合作關系,以實現概念驗證并證明供應保證,從而將其設計到汽車平臺中。麥肯錫的分析表明,原始設備制造商很可能愿意與歷史較短的制造商建立多種合作關系,以開辟確保供應的新途徑。

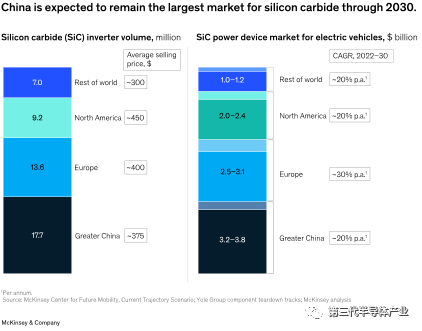

中國原始設備制造商發出增加本地采購的信號,但領先者尚未出現

預計到2030年,中國仍將是最大的碳化硅市場(見圖7),增長動力主要來自消費者需求和大眾激勵措施,如電動汽車不受車牌配額限制。根據麥肯錫的研究和分析,在中國,這一市場約有三分之一是OEM,三分之二是外國原始設備制造商。

圖7

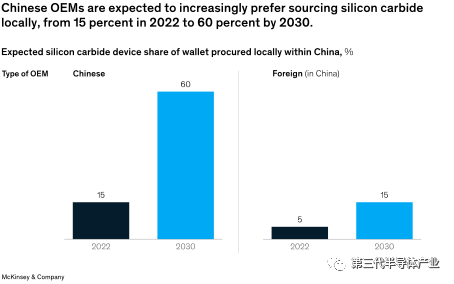

目前,非中國碳化硅制造商供應著中國80%的晶圓市場和95%以上的器件市場。然而,麥肯錫的分析表明,出于地緣政治和供應保證的考慮,中國原始設備制造商正越來越多地尋求本地供應來源。鑒于充足的產能和技術性能,預計到2030年,中國原始設備制造商將廣泛轉向本地供應商采購,從目前的約15%提高到約60%(見圖8)。

圖8

在整個碳化硅價值鏈中,從設備供應到晶圓和器件制造,再到系統集成,中國企業的崛起將推動中國向本地采購的轉變。中國的設備供應商已經覆蓋了所有主要的碳化硅制造步驟,并已宣布投資提升產能至2027年。然而,在中國的生態系統中,尚未出現明確的供應領導者。

利益相關者如何充分利用碳化硅需求激增的機遇

電動汽車的加速普及以及碳化硅在不斷增長的電動汽車市場中日益重要的作用,對整個碳化硅價值鏈的參與者產生了根本性的影響。雖然沒有通過增加市場份額或創造價值來領先的首要戰略,但要在不斷變化的碳化硅市場中占據主導地位,企業必須考慮一些因素。

汽車原始設備制造商和一級供應商

定位準確的汽車原始設備制造商和一級供應商將制定與市場和同行保持一致的電動汽車和碳化硅采用計劃和時間安排。由于原始設備制造商和一級供應商的合作關系是在開發過程的早期建立的,因此根據內部能力和發展戰略制定SiC逆變器和半導體供應鏈戰略——例如,與SiC器件制造商建立共同開發合作關系,而不是更直接的供應協議——對于確保和維持合作關系非常有利。隨著晶體管溝槽拓撲結構和碳化硅混合逆變器設計等技術的進步,以及價值鏈的不斷變化,設計一個考慮到不確定性的整體采購戰略,同樣會為原始設備制造商和一級供應商提供良好的服務。

半導體元件制造商

制定碳化硅增長和投資戰略,與電動汽車和其他市場日益增長的碳化硅機遇保持同步,對任何處于有利地位的半導體元件制造商的前景都至關重要。通過與汽車原始設備制造商和一級供應商建立適當的合作伙伴關系進入市場同樣至關重要,在技術開發、產能提升執行和成本降低方面的持續投資也是如此——尤其是在向八英寸晶圓過渡的情況下。在整個制造價值鏈中,包括與襯底、外延和器件相關的決策,將繼續影響和左右參與者的“建設-購買-合作伙伴”決策。

碳化硅的潛在投資者

理想情況下,SiC投資理論應包括對再投資和成熟時間的評估,并與市場、價值鏈和技術動態保持一致。對于投資者來說,重要的是要考慮隨著市場的成熟,哪些企業有可能成為領導者,已宣布的產能是否有可能如期投產,以及是否有機會通過戰略性選擇的投資進行顛覆并創造巨大價值。

審核編輯:劉清

-

電動汽車

+關注

關注

156文章

12614瀏覽量

236869 -

半導體

+關注

關注

339文章

30737瀏覽量

264141 -

晶圓

+關注

關注

53文章

5410瀏覽量

132293 -

逆變器

+關注

關注

303文章

5160瀏覽量

216573 -

SiC

+關注

關注

32文章

3721瀏覽量

69401

原文標題:麥肯錫:8英寸SiC晶圓市場滲透率即將和6英寸持平,中國SiC需求量將占全球40%

文章出處:【微信號:第三代半導體產業,微信公眾號:第三代半導體產業】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

12英寸碳化硅外延片突破!外延設備同步交付

技術指標比肩國際!中欣晶圓加速國產替代,月銷超百萬片

50.6億!中國首條8英寸MEMS晶圓全自動生產線,正式投產

AR光波導+先進封裝雙驅動,12英寸碳化硅靜待爆發

重大突破!12 英寸碳化硅晶圓剝離成功,打破國外壟斷!

臺積電戰略收縮:兩年內逐步關停6英寸晶圓產線

晶越半導體研制出高品質12英寸SiC晶錠

不同晶圓尺寸清洗的區別

工商網監

工商網監

評論