") 博實結創(chuàng)業(yè)板IPO闖關過會,智能支付硬件業(yè)務收入翻漲10倍多,募資超25億擴產及增加換電等業(yè)務

博實結創(chuàng)業(yè)板IPO闖關過會,智能支付硬件業(yè)務收入翻漲10倍多,募資超25億擴產及增加換電等業(yè)務

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,深圳博實結科技股份有限公司(簡稱:博實結)迎來上會審核關鍵階段。根據(jù)深交所發(fā)布的結果,博實結已成功闖關過會。

此次博實結擬公開發(fā)行不超過2225.27萬股,募集超25億元資金,用于物聯(lián)網(wǎng)智能終端產品升級擴建項目等。

招股書顯示,周小強是公司控股股東和實際控制人,他通過直接和間接累計控制公司59%的股權。此外,周小強還一直擔任博實結的董事長兼總經(jīng)理,2021年薪酬29.33萬元。

深度布局物聯(lián)網(wǎng),打造“多元化”產品線

博實結是一家在物聯(lián)網(wǎng)領域深耕多年的企業(yè),為了廣泛布局,它組建了政企車載事業(yè)部、乘用車事業(yè)部、IOT事業(yè)部、智慧出行事業(yè)部、智能硬件事業(yè)部5大事業(yè)部,并創(chuàng)建了自己的軟件/AI算法中心,致力為客戶提供物聯(lián)網(wǎng)智能終端硬件產品及軟件配套解決方案。

目前,博實結已經(jīng)成功開發(fā)了智能車載終端、智慧出行組件、智能支付硬件、無線通信模組等產品。

圖:博實結的主要產品及應用領域

在智能車載終端方面,博實結的產品主要分為商用車監(jiān)控終端和乘用車定位終端。其中,商用車監(jiān)控終端主要包括車載行駛記錄儀、智能車載視頻行駛記錄儀、T-BOX等產品。

車載行駛記錄儀具備采集、存儲車輛里程、位置、速度、溫度、油耗等數(shù)據(jù)的功能,并提供安全風險報警、語音提醒服務。博結實開發(fā)的車載行駛記錄儀通過接入政府監(jiān)管平臺及企業(yè)車輛管理平臺等,可以提供可視化的實時車輛行駛數(shù)據(jù),滿足客戶對車輛行駛狀態(tài)的安全監(jiān)控與管理。

博實結的智能車載視頻行駛記錄儀產品具有高級駕駛輔助系統(tǒng)(ADAS)、駕駛員狀態(tài)檢測(DSM)、盲區(qū)監(jiān)測(BSD)等功能。而T-BOX產品,博實結主打的是重型柴油車尾氣排放監(jiān)控應用領域,可以通過采集柴油車的車速、發(fā)動機轉速、發(fā)動機燃油流量、氮氧化物濃度等數(shù)據(jù),進而分析尾氣排放狀況。

在乘用車定位終端方面,博實結是基于GPS/北斗定位技術設計的,主要包括2G/4G接線型定位終端、無線超長待機型定位終端、OBD定位終端、4G智能行車記錄儀等產品,主要功能是位置監(jiān)控及異常狀態(tài)告警等,主打汽車金融、貨物追蹤、車輛管理、保險理賠等應用場景。

在智慧出行組件方面,博實結也開發(fā)了多元化產品,包括智能馬蹄鎖 、智能輪轂鎖、電單中控產品、BMS數(shù)據(jù)通信組件、智能藍牙儀表盤等,主要應用于共享單車及電動自行車領域。以電單中控產品來說,博實結它采用的是2G/4G通信技術、藍牙通信技術,來實現(xiàn)的電動自行車與平臺、手機應用軟件間的數(shù)據(jù)交互,具備一鍵尋車、防盜報警、碰撞報警、遠程鎖車、軌跡查詢、里程預估等多功能集成。

值得一提的是,博實結為了擴大物聯(lián)網(wǎng)領域的布局,2015年其又開始發(fā)力研發(fā)無線通信模組。無線通信模組是連接物聯(lián)網(wǎng)感知層和網(wǎng)絡層的關鍵組件,博實結憑借在通信、定位、射頻、信號處理方面的技術研發(fā)優(yōu)勢,先后開發(fā)了LTE系列模組、GSM/GPRS系列模組、WiFi+藍牙系列模組、NB-IoT系列模組、GNSS系列模組。其中GNSS系列模組,博實結通過輔助定位技術、低功耗技術,以及北斗/GPS/GLONASS/QZSS定位等多定位方式,縮短了定位時間,使得產品具有快速定位、高靈敏定位、低功耗等競爭優(yōu)勢。

2021年營收13.36億,智能支付硬件業(yè)務收入翻漲10倍多

近年物聯(lián)網(wǎng)行業(yè)呈現(xiàn)爆發(fā)式增長。根據(jù)GSMA的數(shù)據(jù),2020年全球物聯(lián)網(wǎng)市場規(guī)模達到3810億美元,預計2025年突破9060億美元,期間年復合增長率為18.92%。此外,2025年全球物聯(lián)網(wǎng)設備連接數(shù)預計由131億個高速增長至246億個,年復合增長率也同樣超過10%。

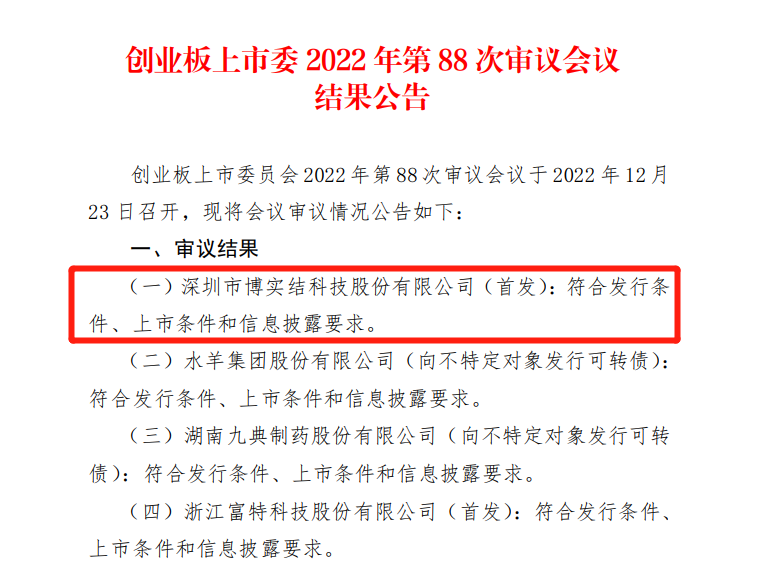

在全球物聯(lián)網(wǎng)市場快速增長的背景下,博實結近年的業(yè)績究竟怎么樣呢?招股書顯示,2019年博實結營收為7.87億元,2020年首度突破10億元,2021年以26.83%的速度增長至13.36億元。

營收整體增長還是可以的,但凈利方面表現(xiàn)并沒有營收好,其2020年凈利下滑34.49%,2021年凈利也僅比2019年增加了一千七百多萬而已。而且博實結的主營業(yè)務毛利率表現(xiàn)出逐年下滑的糟糕趨勢,盈利能力增長乏力。據(jù)了解下滑主要是由于產品結構變化及乘用車定位終端、智慧出行組件等產品毛利率下滑幅度較大綜合所致。

2022年上半年,博實結實現(xiàn)的營收為6.44億元,歸母凈利潤為0.74億元,主營業(yè)務毛利率為21.32%。

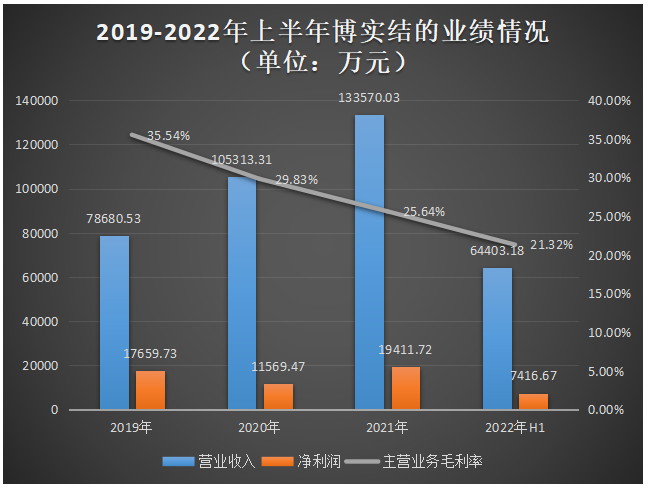

在博實結的六大板塊業(yè)務中,營收最主要來源于乘用車定位終端業(yè)務,2019年該業(yè)務甚至為博實結貢獻6成的營收,2020年該業(yè)務銷售收入下滑,業(yè)務占比也隨之大幅下滑,2022年上半年跌至23.61%。

乘用車定位終端業(yè)務讓出的部分比例,被增長強勁的智能支付硬件取代。博實結的智能支付硬件包括收款云音箱、云播報打印機等,主打餐飲、零售、商超、農貿、地攤等移動支付應用場景。值得一提的是,博實結的智能支付硬件業(yè)務是2020年才開始創(chuàng)造營收的,它用不到三年的時間,將業(yè)務規(guī)模突破3.17億元,業(yè)務占比提升至50.10%,成為博實結新的第一大營收來源。2021年智能支付硬件業(yè)務表現(xiàn)亮眼,銷售收入同比增長高達1069.28%。

在銷量方面,博實結保持銷量逐年增長且有所突破的業(yè)務是乘用車定位終端、智能支付硬件、無線通信模組,2021年它們的銷量分別突破632萬件、493萬件、1361萬件。

在客戶方面,博實結的物聯(lián)網(wǎng)智能化硬件產品已經(jīng)成功打進青島中瑞、三一重工、中聯(lián)重科、中交興路、哈啰出行、滴滴出行、財付通等知名企業(yè)的供應鏈體系。值得一提的是,財付通、飛天誠信、中瑞汽車、網(wǎng)聯(lián)商務、萬位科技、欣旺達、賽格導航、廣聯(lián)賽訊曾出現(xiàn)在博實結的前五大客戶名單中,采購量較大。

與國內同行企業(yè)比較:營收不小,研發(fā)投入較少

博實結的物聯(lián)網(wǎng)智能化硬件產品,主要應用于智能交通、智慧出行和智能支付硬件三大領域。在智能交通領域,博實結的主要競爭對手是銳明技術、鴻泉物聯(lián)、雅迅網(wǎng)絡、移為通信、幾米物聯(lián);在智慧出行領域,其主要競爭對手為禾苗通信、云伽智能;而在增長強勁的智能支付硬件領域,博實結又面臨著云碼智能、阿爾豐、杰科電子、佳博科技等企業(yè)的競爭。

在經(jīng)營情況及市場地位方面,博實結與同行競爭對手的比較情況如下所示:

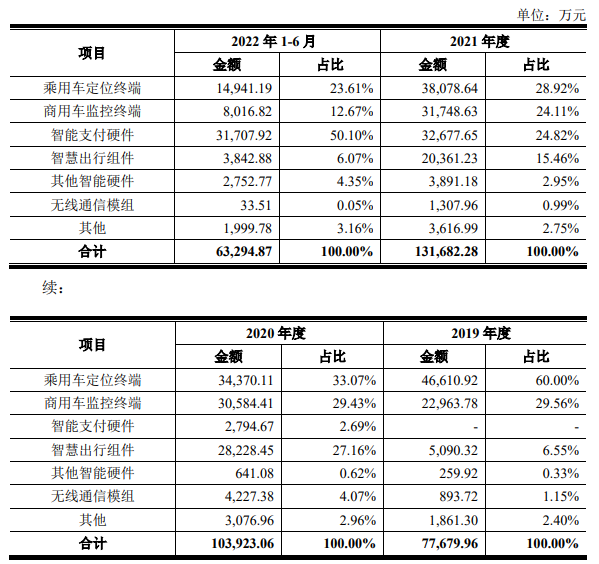

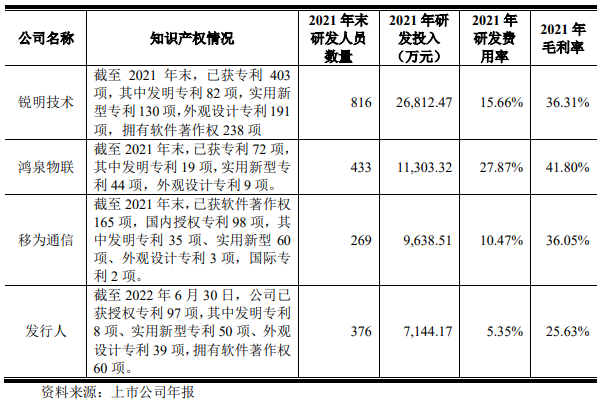

2021年營收超過10億元的企業(yè),僅有銳明技術和博實結這兩家,移為通信還差七千多萬才能進入10億元俱樂部,營收規(guī)模最小的是鴻泉物聯(lián),僅為4.06億元。不過,有趣的是,營收并不高的鴻泉物聯(lián),凈利潤表現(xiàn)亮眼,超過了銳明技術。博實結雖然毛利率在逐年降低,但是其的凈利潤是同行企業(yè)內最高的。

在技術實力及衡量核心競爭力的業(yè)務數(shù)據(jù)、指標比較方面,博實結與同行企業(yè)的情況如下:

2021年銳明技術、鴻泉物聯(lián)、移為通信、博實結的研發(fā)投入金額分別為2.68億元、1.13億元、0.96億元、0.71億元,它們的研發(fā)費用率分別為15.66%、27.87%、10.47%、5.35%。由此可見,研發(fā)投入最多的是銳明技術,博實結的研發(fā)投入、研發(fā)費用率與同行企業(yè)相比較低。

在知識產權方面,截至2022年6月底,博實結已經(jīng)獲得授權專利97項,其中發(fā)明專利8項、實用新型專利50項、外觀設計專利39項,擁有軟件著作權60項。同行企業(yè)內,博實結的授權專利項目、發(fā)明專利數(shù)量相對較少。

募資超25億,擴張物聯(lián)網(wǎng)智能終端產能

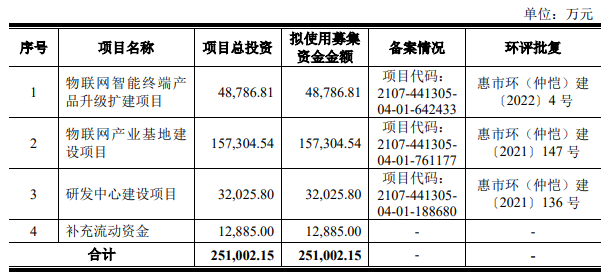

本次IPO,博實結擬募集25.10億元資金,投資以下項目:

物聯(lián)網(wǎng)智能終端產品升級擴建項目,擬投入4.88億元資金,重點擴張智能車載終端產品、智能出行組件及智能支付硬件的產能。不過,根據(jù)博實結2022年上半年最新的產能利用率數(shù)據(jù)來看,其乘用車定位終端、商用車監(jiān)控終端、智慧出行組件、無線通信模組產能利用率均低于75%,有出現(xiàn)產能過剩的跡象。此次博實結再度大幅擴增智能車載終端產品、智能出行組件及智能支付硬件的產能,可能會造成產能過剩問題進一步加劇。

為了進一步拓展產品應用領域,豐富自身的產品結構,博實結的物聯(lián)網(wǎng)產業(yè)基地建設項目,擬投入15.73億元募集資金,重點增加智慧出行組件、智能視頻行駛記錄儀前裝業(yè)務、智能車載終端海外業(yè)務、高速無線通信模組業(yè)務、換電、OEM/ODM等業(yè)務。

博實結的產品是“多元化”的,但是真正出圈的產品、市場份額很高的產品,還是比較少。如何加大研發(fā)投入,進行技術升級與創(chuàng)新,在細分領域做精做強,也是博實結值得深思的事情。

此次博實結擬公開發(fā)行不超過2225.27萬股,募集超25億元資金,用于物聯(lián)網(wǎng)智能終端產品升級擴建項目等。

招股書顯示,周小強是公司控股股東和實際控制人,他通過直接和間接累計控制公司59%的股權。此外,周小強還一直擔任博實結的董事長兼總經(jīng)理,2021年薪酬29.33萬元。

深度布局物聯(lián)網(wǎng),打造“多元化”產品線

博實結是一家在物聯(lián)網(wǎng)領域深耕多年的企業(yè),為了廣泛布局,它組建了政企車載事業(yè)部、乘用車事業(yè)部、IOT事業(yè)部、智慧出行事業(yè)部、智能硬件事業(yè)部5大事業(yè)部,并創(chuàng)建了自己的軟件/AI算法中心,致力為客戶提供物聯(lián)網(wǎng)智能終端硬件產品及軟件配套解決方案。

目前,博實結已經(jīng)成功開發(fā)了智能車載終端、智慧出行組件、智能支付硬件、無線通信模組等產品。

圖:博實結的主要產品及應用領域

在智能車載終端方面,博實結的產品主要分為商用車監(jiān)控終端和乘用車定位終端。其中,商用車監(jiān)控終端主要包括車載行駛記錄儀、智能車載視頻行駛記錄儀、T-BOX等產品。

車載行駛記錄儀具備采集、存儲車輛里程、位置、速度、溫度、油耗等數(shù)據(jù)的功能,并提供安全風險報警、語音提醒服務。博結實開發(fā)的車載行駛記錄儀通過接入政府監(jiān)管平臺及企業(yè)車輛管理平臺等,可以提供可視化的實時車輛行駛數(shù)據(jù),滿足客戶對車輛行駛狀態(tài)的安全監(jiān)控與管理。

博實結的智能車載視頻行駛記錄儀產品具有高級駕駛輔助系統(tǒng)(ADAS)、駕駛員狀態(tài)檢測(DSM)、盲區(qū)監(jiān)測(BSD)等功能。而T-BOX產品,博實結主打的是重型柴油車尾氣排放監(jiān)控應用領域,可以通過采集柴油車的車速、發(fā)動機轉速、發(fā)動機燃油流量、氮氧化物濃度等數(shù)據(jù),進而分析尾氣排放狀況。

在乘用車定位終端方面,博實結是基于GPS/北斗定位技術設計的,主要包括2G/4G接線型定位終端、無線超長待機型定位終端、OBD定位終端、4G智能行車記錄儀等產品,主要功能是位置監(jiān)控及異常狀態(tài)告警等,主打汽車金融、貨物追蹤、車輛管理、保險理賠等應用場景。

在智慧出行組件方面,博實結也開發(fā)了多元化產品,包括智能馬蹄鎖 、智能輪轂鎖、電單中控產品、BMS數(shù)據(jù)通信組件、智能藍牙儀表盤等,主要應用于共享單車及電動自行車領域。以電單中控產品來說,博實結它采用的是2G/4G通信技術、藍牙通信技術,來實現(xiàn)的電動自行車與平臺、手機應用軟件間的數(shù)據(jù)交互,具備一鍵尋車、防盜報警、碰撞報警、遠程鎖車、軌跡查詢、里程預估等多功能集成。

值得一提的是,博實結為了擴大物聯(lián)網(wǎng)領域的布局,2015年其又開始發(fā)力研發(fā)無線通信模組。無線通信模組是連接物聯(lián)網(wǎng)感知層和網(wǎng)絡層的關鍵組件,博實結憑借在通信、定位、射頻、信號處理方面的技術研發(fā)優(yōu)勢,先后開發(fā)了LTE系列模組、GSM/GPRS系列模組、WiFi+藍牙系列模組、NB-IoT系列模組、GNSS系列模組。其中GNSS系列模組,博實結通過輔助定位技術、低功耗技術,以及北斗/GPS/GLONASS/QZSS定位等多定位方式,縮短了定位時間,使得產品具有快速定位、高靈敏定位、低功耗等競爭優(yōu)勢。

2021年營收13.36億,智能支付硬件業(yè)務收入翻漲10倍多

近年物聯(lián)網(wǎng)行業(yè)呈現(xiàn)爆發(fā)式增長。根據(jù)GSMA的數(shù)據(jù),2020年全球物聯(lián)網(wǎng)市場規(guī)模達到3810億美元,預計2025年突破9060億美元,期間年復合增長率為18.92%。此外,2025年全球物聯(lián)網(wǎng)設備連接數(shù)預計由131億個高速增長至246億個,年復合增長率也同樣超過10%。

在全球物聯(lián)網(wǎng)市場快速增長的背景下,博實結近年的業(yè)績究竟怎么樣呢?招股書顯示,2019年博實結營收為7.87億元,2020年首度突破10億元,2021年以26.83%的速度增長至13.36億元。

營收整體增長還是可以的,但凈利方面表現(xiàn)并沒有營收好,其2020年凈利下滑34.49%,2021年凈利也僅比2019年增加了一千七百多萬而已。而且博實結的主營業(yè)務毛利率表現(xiàn)出逐年下滑的糟糕趨勢,盈利能力增長乏力。據(jù)了解下滑主要是由于產品結構變化及乘用車定位終端、智慧出行組件等產品毛利率下滑幅度較大綜合所致。

2022年上半年,博實結實現(xiàn)的營收為6.44億元,歸母凈利潤為0.74億元,主營業(yè)務毛利率為21.32%。

在博實結的六大板塊業(yè)務中,營收最主要來源于乘用車定位終端業(yè)務,2019年該業(yè)務甚至為博實結貢獻6成的營收,2020年該業(yè)務銷售收入下滑,業(yè)務占比也隨之大幅下滑,2022年上半年跌至23.61%。

乘用車定位終端業(yè)務讓出的部分比例,被增長強勁的智能支付硬件取代。博實結的智能支付硬件包括收款云音箱、云播報打印機等,主打餐飲、零售、商超、農貿、地攤等移動支付應用場景。值得一提的是,博實結的智能支付硬件業(yè)務是2020年才開始創(chuàng)造營收的,它用不到三年的時間,將業(yè)務規(guī)模突破3.17億元,業(yè)務占比提升至50.10%,成為博實結新的第一大營收來源。2021年智能支付硬件業(yè)務表現(xiàn)亮眼,銷售收入同比增長高達1069.28%。

在銷量方面,博實結保持銷量逐年增長且有所突破的業(yè)務是乘用車定位終端、智能支付硬件、無線通信模組,2021年它們的銷量分別突破632萬件、493萬件、1361萬件。

在客戶方面,博實結的物聯(lián)網(wǎng)智能化硬件產品已經(jīng)成功打進青島中瑞、三一重工、中聯(lián)重科、中交興路、哈啰出行、滴滴出行、財付通等知名企業(yè)的供應鏈體系。值得一提的是,財付通、飛天誠信、中瑞汽車、網(wǎng)聯(lián)商務、萬位科技、欣旺達、賽格導航、廣聯(lián)賽訊曾出現(xiàn)在博實結的前五大客戶名單中,采購量較大。

與國內同行企業(yè)比較:營收不小,研發(fā)投入較少

博實結的物聯(lián)網(wǎng)智能化硬件產品,主要應用于智能交通、智慧出行和智能支付硬件三大領域。在智能交通領域,博實結的主要競爭對手是銳明技術、鴻泉物聯(lián)、雅迅網(wǎng)絡、移為通信、幾米物聯(lián);在智慧出行領域,其主要競爭對手為禾苗通信、云伽智能;而在增長強勁的智能支付硬件領域,博實結又面臨著云碼智能、阿爾豐、杰科電子、佳博科技等企業(yè)的競爭。

在經(jīng)營情況及市場地位方面,博實結與同行競爭對手的比較情況如下所示:

2021年營收超過10億元的企業(yè),僅有銳明技術和博實結這兩家,移為通信還差七千多萬才能進入10億元俱樂部,營收規(guī)模最小的是鴻泉物聯(lián),僅為4.06億元。不過,有趣的是,營收并不高的鴻泉物聯(lián),凈利潤表現(xiàn)亮眼,超過了銳明技術。博實結雖然毛利率在逐年降低,但是其的凈利潤是同行企業(yè)內最高的。

在技術實力及衡量核心競爭力的業(yè)務數(shù)據(jù)、指標比較方面,博實結與同行企業(yè)的情況如下:

2021年銳明技術、鴻泉物聯(lián)、移為通信、博實結的研發(fā)投入金額分別為2.68億元、1.13億元、0.96億元、0.71億元,它們的研發(fā)費用率分別為15.66%、27.87%、10.47%、5.35%。由此可見,研發(fā)投入最多的是銳明技術,博實結的研發(fā)投入、研發(fā)費用率與同行企業(yè)相比較低。

在知識產權方面,截至2022年6月底,博實結已經(jīng)獲得授權專利97項,其中發(fā)明專利8項、實用新型專利50項、外觀設計專利39項,擁有軟件著作權60項。同行企業(yè)內,博實結的授權專利項目、發(fā)明專利數(shù)量相對較少。

募資超25億,擴張物聯(lián)網(wǎng)智能終端產能

本次IPO,博實結擬募集25.10億元資金,投資以下項目:

物聯(lián)網(wǎng)智能終端產品升級擴建項目,擬投入4.88億元資金,重點擴張智能車載終端產品、智能出行組件及智能支付硬件的產能。不過,根據(jù)博實結2022年上半年最新的產能利用率數(shù)據(jù)來看,其乘用車定位終端、商用車監(jiān)控終端、智慧出行組件、無線通信模組產能利用率均低于75%,有出現(xiàn)產能過剩的跡象。此次博實結再度大幅擴增智能車載終端產品、智能出行組件及智能支付硬件的產能,可能會造成產能過剩問題進一步加劇。

為了進一步拓展產品應用領域,豐富自身的產品結構,博實結的物聯(lián)網(wǎng)產業(yè)基地建設項目,擬投入15.73億元募集資金,重點增加智慧出行組件、智能視頻行駛記錄儀前裝業(yè)務、智能車載終端海外業(yè)務、高速無線通信模組業(yè)務、換電、OEM/ODM等業(yè)務。

博實結的產品是“多元化”的,但是真正出圈的產品、市場份額很高的產品,還是比較少。如何加大研發(fā)投入,進行技術升級與創(chuàng)新,在細分領域做精做強,也是博實結值得深思的事情。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權轉載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1284瀏覽量

34758

發(fā)布評論請先 登錄

相關推薦

熱點推薦

博通獲OpenAI“百億大單”,AI芯片業(yè)務收入大增

的在財報電話會議上表示,公司已獲得第四個定制AI芯片業(yè)務的主要客戶,該客戶承諾了價值100億美元的訂單。盡管博通未公開客戶身份,但多方信源指向人工智能領域的領跑者OpenAI。 ?

先進封裝龍頭IPO!三年營收飆漲70%,3DIC平臺獲批量訂單

進程備受市場關注。 ? 此次IPO,盛合晶微擬募資48億元,用于三維多芯片集成封裝項目、超高密度互聯(lián)三維

安培龍擬募資5.44億加碼傳感器主業(yè),劍指人形機器人等新興賽道

1月7日,國內車規(guī)級智能傳感器頭部企業(yè)安培龍(301413.SZ)發(fā)布定增預案,擬募資不超過5.44億元,重點投向壓力傳感器擴

儲能BMS龍頭高特電子創(chuàng)業(yè)板IPO受理

電子發(fā)燒友網(wǎng)報道(文/黃山明)日前,深交所官網(wǎng)發(fā)布公告顯示,杭州高特電子設備股份有限公司(簡稱高特電子)創(chuàng)業(yè)板IPO申請獲正式受理,擬募資8.5億

深入解析電商支付API的性能瓶頸與解決方案

? 在電子商務蓬勃發(fā)展的今天,支付API作為交易流程的核心環(huán)節(jié),其性能直接影響用戶體驗、轉化率和業(yè)務收入。一次緩慢的支付響應可能導致用戶流失或交易失敗,造成不可估量的損失。本文將從性能瓶頸入手,逐步

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%,這家公司憑什么? 6月30日,南京沁恒微電子股份有限公司(簡稱"沁恒微")遞交科創(chuàng)板I

國內排名第四,這家企業(yè)級SSD廠商創(chuàng)業(yè)板IPO!

電子發(fā)燒友網(wǎng)綜合報道,近日,深圳大普微電子股份有限公司(簡稱“大普微”)創(chuàng)業(yè)板IPO獲得受理,公司擬首發(fā)募資18.78億元。 大普微主要從事

發(fā)表于 07-04 09:09

?3203次閱讀

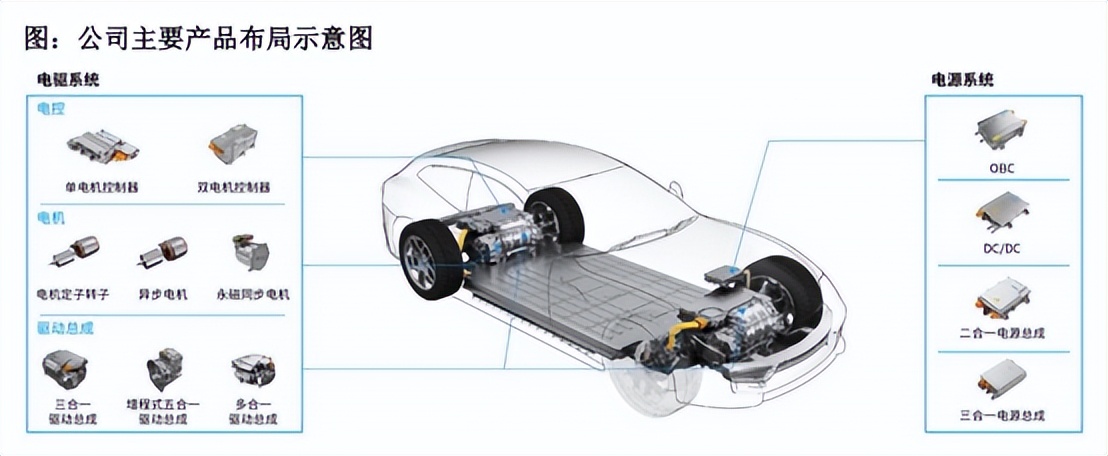

聯(lián)合動力IPO,48億加碼新能源汽車三電

,占本次發(fā)行后總股本的比例不超過 25%且不低于 10%,發(fā)行后總股本不超過 282162.1333 萬股,擬募集資金約48.57億元。 ? PC32第三代三合一電源,圖片來源:聯(lián)合動力官網(wǎng) 每日經(jīng)濟新聞評論,匯川技術此次分拆聯(lián)

三瑞智能IPO:單年營收超8億,無人機動力系統(tǒng)份額僅次于大疆

(電子發(fā)燒友網(wǎng)綜合報道)6月15日,南昌三瑞智能科技股份有限公司(以下簡稱“三瑞智能”)創(chuàng)業(yè)板IPO獲得問詢。招股書顯示,此次IPO,三瑞

博實結攜手通義千問推動智能交通行業(yè)智能化升級

博實結是專業(yè)從事物聯(lián)網(wǎng)智能化產品的研發(fā)、生產和銷售的高新技術企業(yè)、專精特新“小巨人”企業(yè),以通信、定位、AI等技術應用為核心,基于自研無線通

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

。此次IPO,公司擬募資49.65億元,用于“集成電路用 300 毫米薄層硅外延片擴產項目”“高

募資19.5億 四川國資傳感器&電子元件企業(yè)成都宏明電子沖刺創(chuàng)業(yè)板IPO

成都宏明電子股份有限公司(下文簡稱“宏明電子”)日前遞交招股書,準備在深交所創(chuàng)業(yè)板上市。 宏明電子前身是國營第七一五廠,是國家“一五”時期156項重點建設工程之一,是具有60多年從事電子元器件科研

華電新能源IPO募資180億!單年凈賺超9億元,太陽能業(yè)務加速

。 ? ? 華電新能的主營業(yè)務是風力發(fā)電、太陽能發(fā)電為主的新能源項目的開發(fā)、投資和運營,兩大主營業(yè)務為風力發(fā)電業(yè)務、太陽能發(fā)電業(yè)務。截至報告期末,公司在國內風

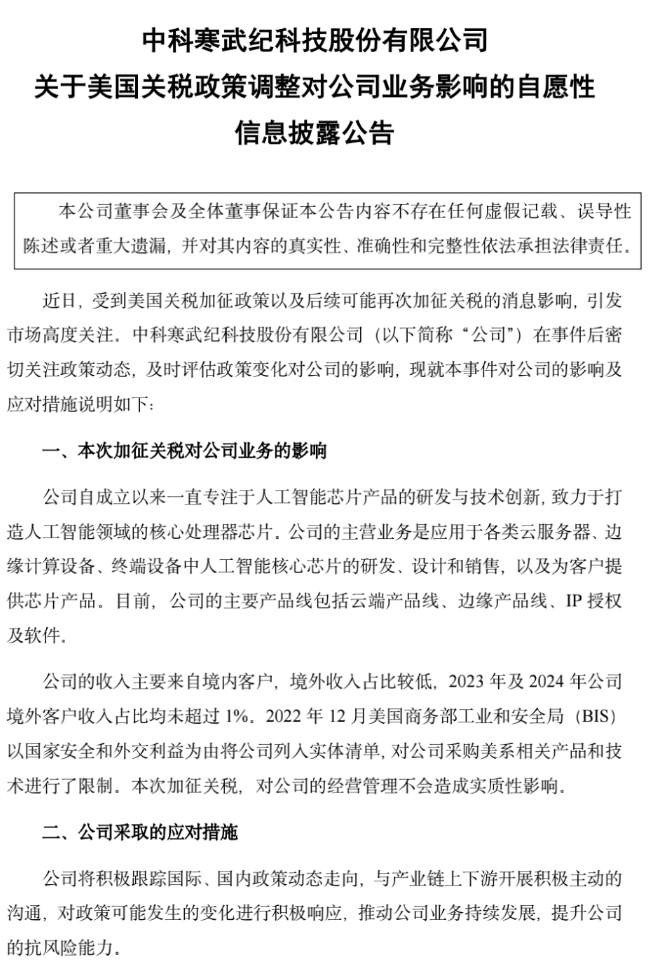

美國業(yè)務收入占比低,寒武紀等回應加征關稅

相關產品和技進行了限制。本次加征關稅,對公司的經(jīng)營管理不會造成實質性影響。 ? 公司自成立以來一直專注于人工智能芯片產品的研發(fā)與技術創(chuàng)新,致力于打造人工智能領域的核心處理器芯片,公司的主營業(yè)務是應用于各類云服務器、邊緣計算設備、

發(fā)表于 04-12 00:59

?1059次閱讀

智能卡龍頭沖刺IPO,年產24億顆!柔性引線框架業(yè)務全球第二大

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)從2022年6月招股書受理至今三年,新恒匯電子股份有限公司(以下簡稱“新恒匯”)的IPO終于迎來新的進展。3月30日,新恒匯創(chuàng)業(yè)板IPO審核狀態(tài)正式變更為“注冊生效

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論