瑞華泰IPO招股書擬科創板上市

瑞華泰IPO招股書擬科創板上市

集微網消息,近年來,在國家戰略及產業政策的支持下,我國關鍵基礎工業材料取得了長足的進步。然而,伴隨5G通信、柔性顯示、高速軌道交通等領域快速發展,高性能PI薄膜作為影響我國高新技術產業快速發展的“卡脖子”材料,市場需求不斷增加,且國產化需求較為迫切。

日前,專注于高性能PI薄膜領域核心技術自主研發的制造商,深圳瑞華泰薄膜科技股份有限公司(以下簡稱“瑞華泰”)提交了IPO招股書擬科創板上市。報告期內,其業績保持了穩步上升,毛利率和研發費用率也高于同行平均值。目前,其已建立了完整的PI薄膜研發和產業化的核心技術體系,成功進入高端應用市場,多項產品已實現進口替代,有望推動高性能PI薄膜的國產化進程。

瑞華泰業績持續增長 PI薄膜議價強毛利率高出均值

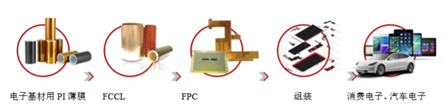

據了解,瑞華泰主要從事高性能PI薄膜的研產銷,產品包括熱控PI薄膜、電子PI薄膜和電工PI薄膜三大系列,廣泛應用于柔性線路板、消費電子、高速軌道交通、風力發電、5G通信、柔性顯示、航天航空等國家戰略新興產業領域。

在消費電子領域,其熱控PI薄膜主要為高導熱石墨膜前驅體PI薄膜,用于高導熱石墨膜的制備。電子PI薄膜包含電子基材用PI薄膜和電子印刷用PI薄膜,前者用于FPC的制備,后者制成的電子標簽主要貼覆于PCB等產品的表面。此外,柔性顯示用CPI薄膜可用于屏幕蓋板等柔性顯示結構部件,最終應用于折疊屏手機等柔性顯示電子產品。

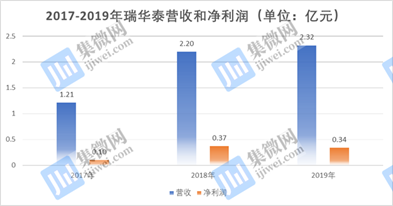

從業績方面來看,2017年至2019年,其營收分別為1.21億元、2.20億元和2.32億元,年均復合增長率為38.53%;對應凈利潤分別為0.10億元、0.37億元和0.34億元,年均復合增長率為86.53%,隨著業務規模擴大及盈利能力的提升呈增長趨勢。

細分來看,主營業務PI薄膜貢獻了較大收入。2018年,該業務收入較上年同比大幅增長82.11%,主要是其產能較上年大幅提升,加上對新產品研發能力突出、在市場競爭優勢明顯;2019年,該業務收入較上年同比小幅增長5.21%,主要受限于產能,不過其新產線已于同年10月投產,將緩解產能局限。

與此同時,三年間,其毛利率分別為0.43億元、0.85億元和0.91億元,2018年和2019年,毛利率增長率分別為99.48%和6.41%,變動幅度與收入增長匹配。而毛利率增長的原因主要是瑞華泰主營產品技術難度和附加值較高、定價能力強,在市場上有較大話語權。

與競爭對手SKPI和達邁科技相比,瑞華泰的毛利率高于行業均值。尤其在2019年行業均值下滑的情況下,其毛利率依舊保持增長態勢,大幅高出均值13.49%。

據了解,SKPI和達邁科技主要產品為熱控PI薄膜和電子PI薄膜,而瑞華泰較二者多出了電工PI薄膜,當中85%以上是耐電暈PI薄膜,作為全球少數具備該產品批量穩定供應能力的廠商,產品售價未受原材料價格下降影響,并具有較強的定價能力,從而大幅拉高其毛利率水平。

綜上來看,較強的議價能力也保證其毛利率在原材料價格波動、行業均值下滑的情形下,依舊保持上升且領先優勢。同時,由于其掌握了PI薄膜自主核心技術,多項產品實現了進口替代,產品的技術優勢促使其業績持續增長。

國內企業紛紛入局PI膜產業 高端化之路任重而道遠

迄今為止,我國高性能 PI 薄膜的產業化大部分停留于低端產品領域,在高端電工絕緣、電子等其他應用領域的產業化能力較弱,自主掌握高性能 PI 薄膜完整制備技術的企業較少。高性能PI薄膜領域主要被杜邦、鐘淵化學、SKPI 等國外巨頭占據,同時國外PI薄膜廠商實行嚴格的技術封鎖,我國高性能PI薄膜嚴重依賴進口。

不過,隨著 FPC 等電子制造業由韓國、中國臺灣向中國大陸轉移,大陸地區在PI薄膜下游市場中所占的比重不斷增加,以瑞華泰為代表的國內企業逐漸掌握了完整的高性能PI薄膜制備核心技術。

目前,瑞華泰產品銷量的全球占比約為 6%,其中,耐電暈電工PI薄膜、超薄電子PI薄膜、高導熱石墨膜前驅體熱控PI薄膜等多項產品實現進口替代。打破了國外廠商對國內高性能PI薄膜行業的技術封鎖與市場壟斷,市場占有率在境內企業也占據絕對優勢。

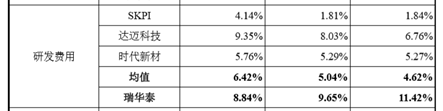

眾所周知,PI薄膜行業是典型的技術密集型行業,在研發方面,三年間,其研發費用不斷增加,分別為0.14億元、0.21億元和0.21億元,營收占比為11.42%、9.65%和8.84%。雖然營收占比日益下降,但與競爭對手相比,其研發費用率還是大幅領先行業均值。

期間,行業均值分別為4.62%、5.04%和6.42%,瑞華泰分別高出了6.80%、4.61%和2.42%。盡管其研發能力在國內處于領先水平,但與杜邦、鐘淵化學、宇部興產等老牌企業相比,其技術實力還存在一定距離;并且與近年發展較快的韓國SKPI相比,其規模產能及發展速度也依舊存在差距。從上表可以看出,隨著SKPI和達邁科技則不斷加大研發投入,其領先優勢正逐步縮小, 2019年,達邁科技更是高出瑞華泰0.51%。

另外,PI薄膜是高毛利率、高技術壁壘的行業,柔性屏手機的爆發催生PI膜需求加大,使得國內相關企業紛紛入局。例如OLED材料領域的新綸科技,2019年2月發公告稱已與蘇州聚萃簽署項目合作協議,共建PI樹脂及薄膜產線;立足高分子復合材料的時代新材,其5G用PI膜及柔性OLED用透明PI正處于研發階段;主營COF封裝的丹邦科技表示,2019年其PI產能約為260噸/年,并于上半年擴大了PI厚膜和TPI的研發。

整體來說,眾多國內上市公司入局PI薄膜行業,將促進國內高性能PI薄膜產業的國產化趨勢增強,以瑞華泰為代表的相關廠商有望迎來技術突破,搶占更多市場份額,并逐步打破國外高端市場壟斷。但從現階段來看,據業界人士向筆者表示:“在高端市場,國內企業還有很長的路要走,想要得到突破實在不容易。”

原文標題:【IPO價值觀】瑞華泰毛利率遠超同行:高端PI薄膜國產之路任重而道遠

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

電子

+關注

關注

32文章

2024瀏覽量

93605 -

PI

+關注

關注

12文章

236瀏覽量

114547 -

5G

+關注

關注

1367文章

49165瀏覽量

617899

原文標題:【IPO價值觀】瑞華泰毛利率遠超同行:高端PI薄膜國產之路任重而道遠

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

長鑫科創板IPO受理:四季度有望爆賺95億,營收或高達580億!

估值超70億,安徽傳感器獨角獸科創板IPO!募資11.69億元

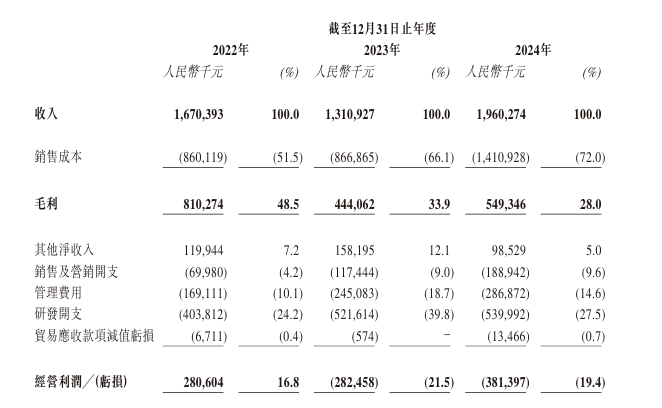

營收大漲但仍虧損,納芯微為何赴港IPO?

昂瑞微將于12月2日初步詢價 助推國產射頻芯片自主創新

國產射頻芯片“小巨人”昂瑞微今日招股 擬于12月5日進行申購

27億元估值,天津大學精儀系校友的傳感器公司易思維科,科創板IPO過會

昂瑞微沖刺科創板IPO:國產射頻前端龍頭,打破壟斷駛入5G黃金賽道

昂瑞微沖刺科創板:打破國際壟斷的射頻芯片龍頭,年營收超21億!

恒坤新材IPO注冊生效,助力打造國產集成電路關鍵材料供應鏈

恒坤新材IPO成功過會,劍指集成電路關鍵材料國產化

三瑞智能IPO:單年營收超8億,無人機動力系統份額僅次于大疆

國內第五大模擬芯片廠商納芯微港股IPO:汽車領域營收超7億,機器人賽道已破局

工商網監

工商網監

評論