電子發(fā)燒友App

電子發(fā)燒友App

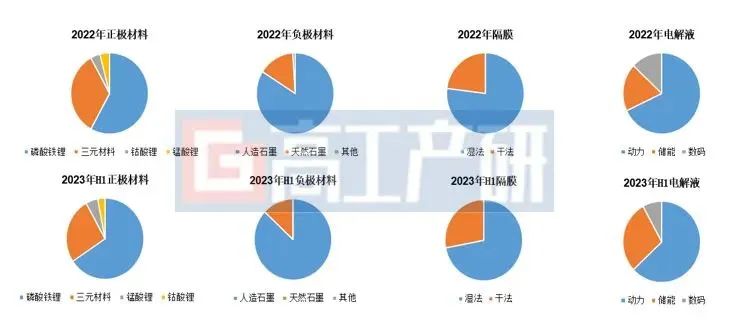

1、? 高性價比材料出貨占比提升

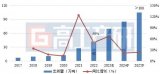

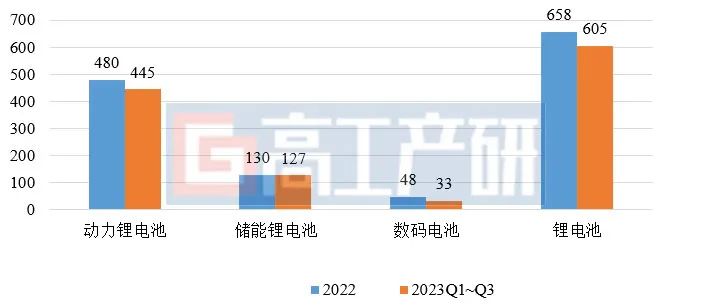

正極:2023H1正極材料出貨量115萬噸,同比增長50%。從細(xì)分材料來看,磷酸鐵鋰材料占比提升至66%,三元材料占比下降至26%,原因系CTP電池、刀片電池、JTM電池等技術(shù)的突破縮小了磷酸鐵鋰電池性能與三元電池性能的差距、車企降本需求導(dǎo)致成本更低的磷酸鐵鋰電池市場接受度提升,同時鋰鹽價格大幅下滑導(dǎo)致磷酸鐵鋰電池性價比優(yōu)勢進一步增強。

據(jù)GGII測算,2023H1磷酸鐵鋰電池成本降幅在0.2-0.25元/Wh,而同期NCM523鋰電池成本降幅僅在0.15-0.2元/Wh。

負(fù)極:2023H1負(fù)極材料出貨量72萬噸,同比增長18%.其中人造石墨出貨量62萬噸,占比提升至87%。主要原因系人造石墨成本下滑,性價比大幅提升。

隔膜:2023H1隔膜出貨量72億平,同比增長24%。其中干法隔膜出貨20億平,占比提升至28%,主要系Q2一線鋰電池企業(yè)切換干法隔膜所致。

電解液:2023H1電解液出貨量47萬噸,同比增長44%。

2022-2023H1鋰電池主材出貨結(jié)構(gòu)(%)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2023年7月

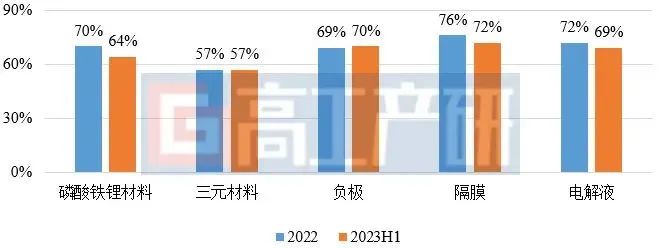

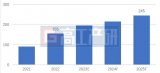

2、磷酸鐵鋰、隔膜、電解液行業(yè)集中度下降

受二線材料企業(yè)產(chǎn)銷提升所致,2023H1磷酸鐵鋰、隔膜和電解液材料行業(yè)集中度有所下降,CR5降幅分別為6%、4%、3%。

2022-2023H1鋰電池主材市場CR5(%)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2023年7月

3、多種材料價格降幅超30%

截至2023年6月,受上游原料價格下跌所致,正極材料、電解液價格較上一年年底下滑超35%,負(fù)極價格下滑超30%。受隔膜產(chǎn)品技術(shù)路線轉(zhuǎn)換以及市場競價影響,濕法隔膜價格下滑超25%,干法隔膜價格降幅在5-8%。

2022-2023H1鋰電池主材價格變化

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2023年7月

審核編輯:劉清

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論