") 深度解讀聞泰科技成功收購安市半導(dǎo)體之后所帶來的影響

深度解讀聞泰科技成功收購安市半導(dǎo)體之后所帶來的影響

11月29日,在“中國集成電路設(shè)計業(yè)2018年會 暨珠海集成電路產(chǎn)業(yè)創(chuàng)新發(fā)展高峰論壇”上,中國半導(dǎo)體行業(yè)協(xié)會集成設(shè)計分會理事長魏少軍教授公布了2018年中國十大IC設(shè)計企業(yè)排行榜,雖然并未公布具體的名單,但是可以看到排名中國第二的IC設(shè)計企業(yè),可能是安世半導(dǎo)體。此前聞泰科技已經(jīng)宣布收購安世半導(dǎo)體,而收購?fù)瓿珊箅p方將有望形成優(yōu)勢互補,打開下游消費電子+汽車市場。

近日,天風(fēng)證券就發(fā)布了一份題為《聞泰科技:從手機到汽車,中國半導(dǎo)體新勢力》(這里應(yīng)該指的是上市公司當(dāng)中)的研報,深度解讀了聞泰科技成功收購安市半導(dǎo)體之后所帶來的影響。下面我們一起來看:

一、入局全球優(yōu)質(zhì)半導(dǎo)體企業(yè),向上游核心器件整合

去年年底以來,公司在半導(dǎo)體領(lǐng)域動作頻頻。公司與上游深度整合,同時能夠培養(yǎng)新供應(yīng)鏈體系,因為銷量的保證,芯片、內(nèi)存、面板等可以獲得長期穩(wěn)定供貨。從蘋果、小米、華為等廠商的布局看,芯片已經(jīng)成為競爭核心,預(yù)計聞泰會有極強的整合能力。

另一方面,公司收購安世半導(dǎo)體切入半導(dǎo)體器件領(lǐng)域,標(biāo)的公司下游業(yè)務(wù)以汽車電子為核心,預(yù)計聞泰將借此重點布局汽車領(lǐng)域,發(fā)展汽車客戶與汽車電子產(chǎn)品,新業(yè)務(wù)發(fā)展可期。

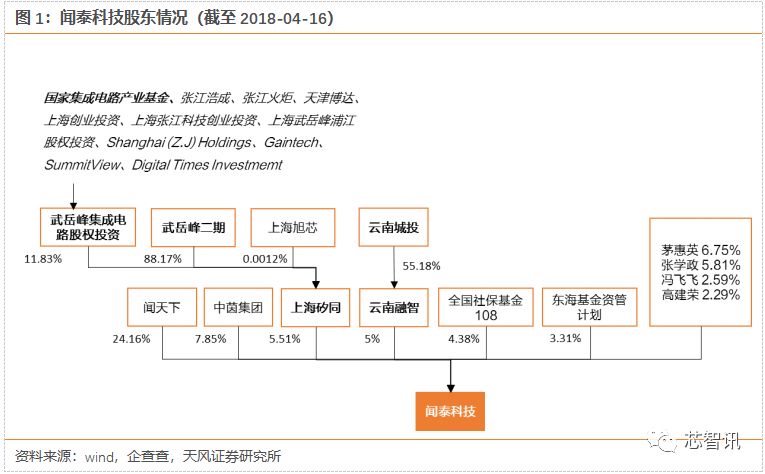

1、2017年底新增半導(dǎo)體投資背景股東

2017年12月,公司股東西藏中茵和高建榮分別將其持有的1400萬股、2110萬股無限售流通股轉(zhuǎn)讓給上海矽同,轉(zhuǎn)讓完成后上海矽同持有公司5.51%股份。上海矽同由上海武岳峰二期集成電路股權(quán)投資合伙企業(yè)(有限合伙)控股,武岳峰資本成立于2011年,由展訊通信的創(chuàng)辦者武平、曾任美國新思科技亞太區(qū)總裁的潘建岳,以及創(chuàng)辦億品傳媒的李峰共同創(chuàng)立,專注于新興產(chǎn)業(yè)如集成電路、先進(jìn)制造等產(chǎn)業(yè)的股權(quán)投資。

2、2018年收購安世半導(dǎo)體80%股權(quán),成國內(nèi)半導(dǎo)體最大并購案

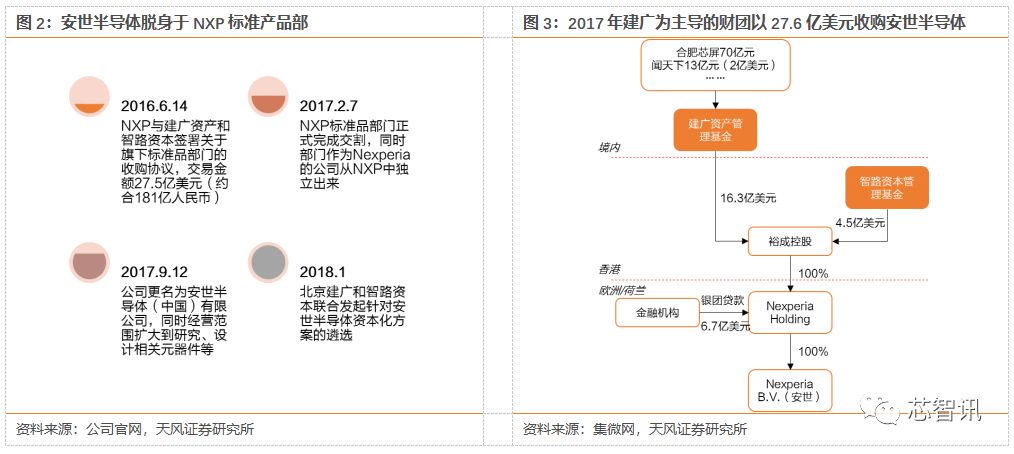

標(biāo)的安世半導(dǎo)體是脫身于NXP標(biāo)準(zhǔn)品部門的獨立公司,于2017年被建廣資產(chǎn)與智路資本等中國資本以27.6億美元(約合181億元人民幣)收購,這也是中國半導(dǎo)體產(chǎn)業(yè)有史以來最大的一筆海外并購案。

2017年2月7日,北京建廣和恩智浦半導(dǎo)體共同宣布,恩智浦半導(dǎo)體旗下的標(biāo)準(zhǔn)產(chǎn)品業(yè)務(wù)部門正式完成交割,交易金額為27.6億美元(約合181億元人民幣),其中建廣資產(chǎn)管理的基金投入約16.3億美元,智路資本管理的基金投入約4.5億美元,合計約20.8億美元全部投資到裕成控股,其余資金為境外銀團(tuán)貸款。

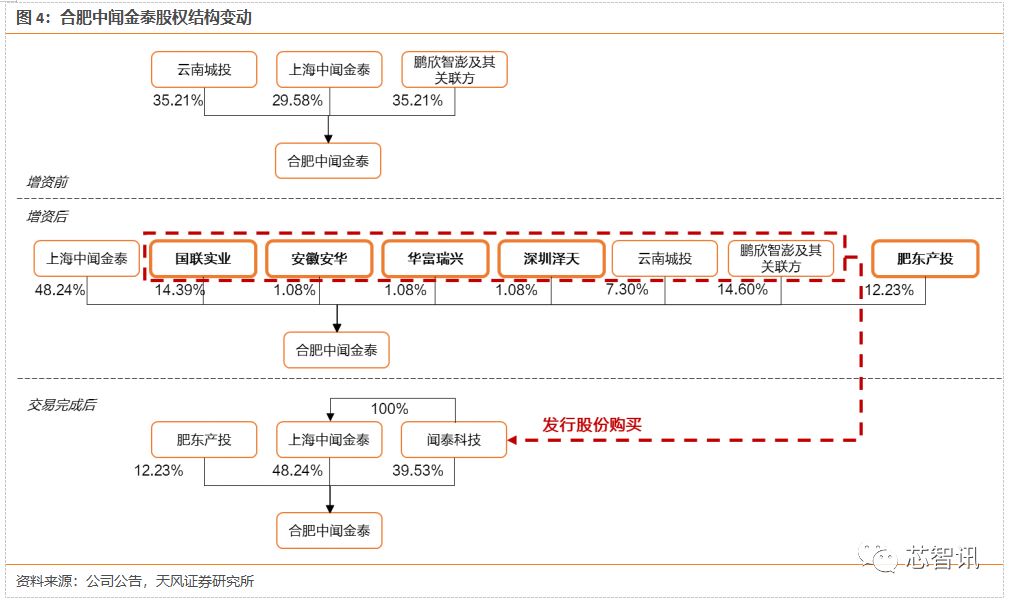

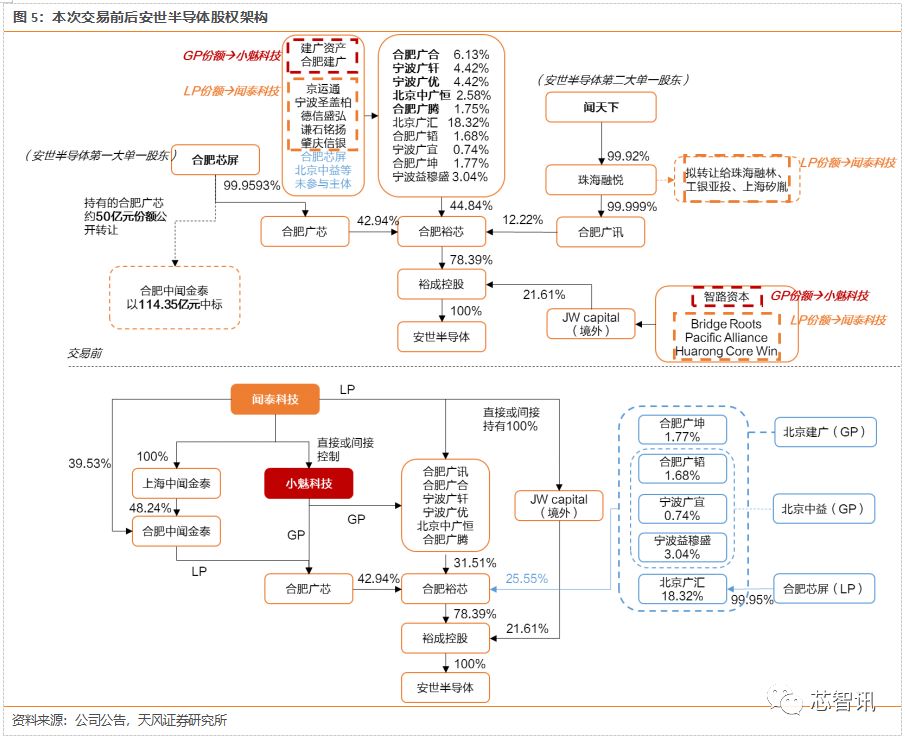

合肥芯屏和聞泰的母公司聞天下通過上述并購分別成為了安世半導(dǎo)體第一和第二大單一股東。據(jù)產(chǎn)業(yè)新聞顯示,芯屏和聞天下當(dāng)時各自出資約69.91億元和13億元,兩家公司分別通過合肥廣芯和合肥廣訊間接持股。而此次安世半導(dǎo)體部分投資份額的轉(zhuǎn)讓方正是合肥芯屏,將其持有合肥廣芯基金份額中約7成(50億元)以114.35億元出售給合肥中聞金泰聯(lián)合體。

增資控股合肥中聞金泰,中標(biāo)合肥廣芯財產(chǎn)份額

2018年以來,聞泰開始在半導(dǎo)體領(lǐng)域頻頻布局,通過增資控股合肥中聞金泰,間接控股安世半導(dǎo)體:

?2018年3月19日,公司設(shè)立合肥中聞金泰,經(jīng)營范圍為半導(dǎo)體項目投資;

?2018年3月27日,公司對合肥中聞金泰半導(dǎo)體投資有限公司進(jìn)行增資,增資金額為人民幣5億元;

?2018年4月22日,合肥中聞金泰與云南城投、上海矽胤組成的聯(lián)合體以成交金額114.35億元受讓合肥芯屏持有的合肥廣芯 49.37億元人民幣財產(chǎn)份額(間接持有安世半導(dǎo)體部分股權(quán)份額),其中云南城投通過云南融智間接持有聞泰2.76%的股份,而上海矽胤則與上海矽同同為產(chǎn)業(yè)資本武岳峰旗下公司;

?2018年5月5日,合肥中聞金泰聯(lián)合體與合肥芯屏簽署《產(chǎn)權(quán)轉(zhuǎn)讓合同》,約定聯(lián)合體受讓合肥芯屏持有的合肥廣芯 49.37億元人民幣財產(chǎn)份額,轉(zhuǎn)讓價款為114.35億元;

?2018年5月22日,上海中聞金泰與云南城投、上海智澎、西藏風(fēng)格及西藏富恒向合肥中聞金泰提供借款28.82億元,合肥中聞金泰以其收到的注冊資本和股東借款支付了第一筆轉(zhuǎn)讓價款57.16億元人民幣;

?2018年9月17日,公司發(fā)布重大現(xiàn)金購買預(yù)案,上海中聞金泰擬對合肥中聞金泰增資58.53億元(其中50億元為現(xiàn)金出資,8.525億元為債權(quán)出資),用于支付第二筆轉(zhuǎn)讓價款,取得對合肥中聞金泰的控股權(quán);

?為滿足本次交易的資金需求,合肥中聞金泰將引入國聯(lián)實業(yè)等5 名投資者現(xiàn)金增資中聞金泰,用于支付第二期款項以及前期部分款項。

收購合肥裕芯、合肥廣訊、裕成控股相關(guān)GP、LP股權(quán)份額

根據(jù)披露的意向性預(yù)案包括發(fā)行股份及支付現(xiàn)金購買資產(chǎn)與募集配套資金,實行差異化定價。其中:

1)合肥中聞金泰通過公開競拍受讓合肥廣芯持有的安世半導(dǎo)體財產(chǎn)份額49.37億元,約合安世半導(dǎo)體33.6%股權(quán),轉(zhuǎn)讓價款114.35億元,溢價2.3倍,公司此次向合肥中聞金泰股東云南城投等、增資方國聯(lián)實業(yè)等發(fā)行股份購買其持有的合肥中聞金泰股權(quán),作價與上述轉(zhuǎn)讓保持一致;

2)公司以股份及現(xiàn)金方式向其他安世半導(dǎo)體境內(nèi)外投資人購買其持有的財產(chǎn)份額,約合安世半導(dǎo)體46.3%股權(quán),該項作價相對于上述公開競拍作價有所折讓。

具體來看此次方案包括:

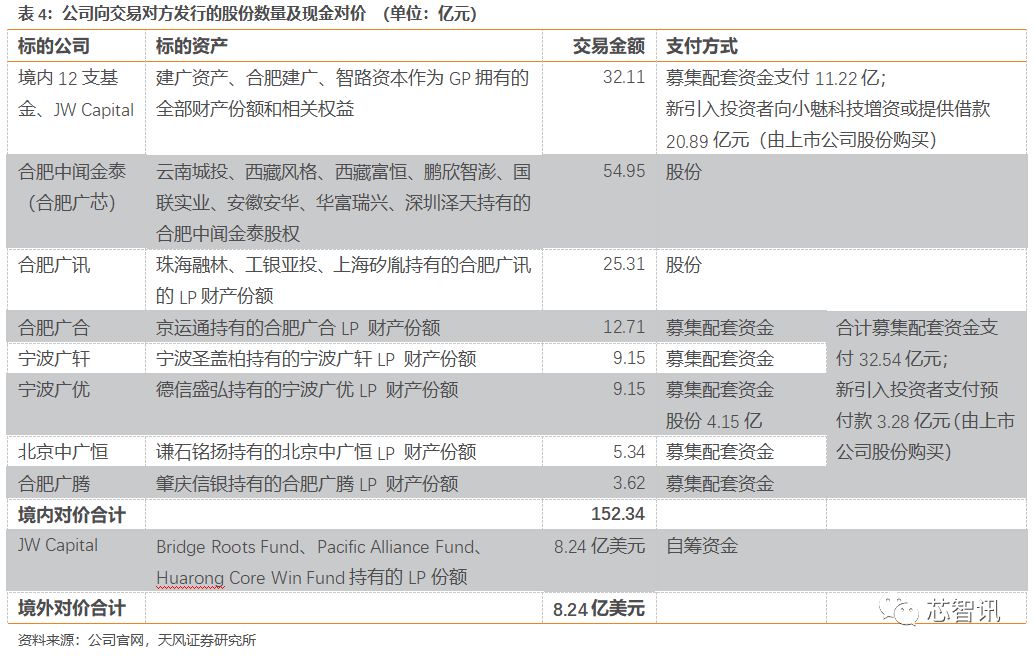

?向全體交易對方以發(fā)行股份及支付現(xiàn)金購買資產(chǎn),交易對價184.49億元,其中以發(fā)行股份的方式支付交易對價84.41億元,發(fā)行價24.68元/股,發(fā)行數(shù)量3.42億股。

在境內(nèi),公司擬通過發(fā)行股份及支付現(xiàn)金的方式收購合肥裕芯12 名股東的相關(guān)權(quán)益份額;在境外,公司境外關(guān)聯(lián)方擬通過支付現(xiàn)金的方式收購智路資本(GP)擁有的份額,取得對安世的控制權(quán)后,再通過支付現(xiàn)金的方式收購剩余境外LP擁有的全部份額。

?募集配套資金不超過46.3億元,發(fā)行價格不低于定價基準(zhǔn)日前20個交易日上市公司股票交易均價的90%,發(fā)行數(shù)量不超過1.27億股。以配套募資46.3億元、發(fā)行數(shù)量最高1.27億股計算,發(fā)行價不低于36.3元。

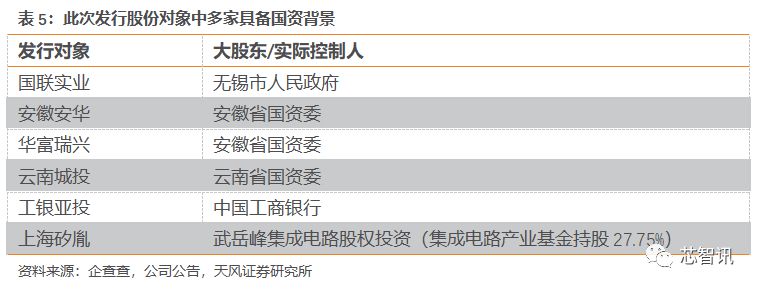

公司此次股份發(fā)行對象包括合肥中聞金泰、合肥廣訊股東以及德信盛弘,多家具備國資背景,預(yù)計將作為長期戰(zhàn)略投資者存在。此次發(fā)行對象包括:國聯(lián)實業(yè)、安徽安華、華富瑞興、深圳澤天、云南城投、鵬欣智澎、西藏風(fēng)格和西藏富恒(鵬欣智澎關(guān)聯(lián)方)、珠海融林、工銀亞投、上海矽胤及德信盛弘,從股東來看,其中多家為國有背景,我們認(rèn)為這些股東將作為公司的戰(zhàn)略投資者長期存在。

總體交易完成后,聞泰科技公司將持有安世半導(dǎo)體合計79.97%的財產(chǎn)份額。此次收購?fù)瓿珊螅彩腊雽?dǎo)體剩余在聞泰上市公司體外的20.03%財產(chǎn)份額中,北京廣匯占14.36%,此前出售合肥廣芯股權(quán)份額的合肥芯屏,同樣也作為LP持有北京廣匯99.95%股權(quán),其余5.67%份額分別由此次未參與交易的寧波益穆盛(3.04%)、合肥廣坤(1.77%)、合肥廣韜(1.68%)、寧波廣宜(0.74%)持有,北京建廣同為這四家的GP,北京中益同為除合肥廣坤外其他三家的GP。

3、此次收購形成優(yōu)勢互補,擴大消費電子+汽車市場

聞泰幫助安世擴大消費電子產(chǎn)品市場份額。聞泰科技主要客戶為國際知名電子品牌廠商,其產(chǎn)品包括智能手機、智能硬件及筆記本電腦等,安世所生產(chǎn)的電子產(chǎn)品核心元器件廣泛應(yīng)用于上述消費電子及計算機產(chǎn)品中,聞泰科技可將安世的產(chǎn)品大量引入到全球知名的手機、平板電腦、筆記本電腦、智能硬件等品牌客戶當(dāng)中,幫助安世在消費電子、IoT、筆記本電腦市場領(lǐng)域擴大市場份額。

安世有望為聞泰打開歐美日韓渠道。聞泰科技在汽車電子、筆記本電腦領(lǐng)域、通信模塊已經(jīng)有一些國內(nèi)客戶,整合安世后,將有機會通過安世的渠道獲得歐美日韓客戶,打開廣闊的全球汽車電子、筆記本電腦和通信市場。

未來聞泰有望基于自身技術(shù)以及對下游智能終端等應(yīng)用的深刻理解,與安世晶片和封裝技術(shù)上深度融合,開發(fā)4G/5G、NB IOT模組產(chǎn)品,實現(xiàn)產(chǎn)品的價值升級。

此次收購?fù)瓿珊舐勌┛萍紝⒊蔀橹袊畲蟮陌雽?dǎo)體上市公司,成功收購恩智浦的標(biāo)準(zhǔn)產(chǎn)品業(yè)務(wù),對于整個中國半導(dǎo)體行業(yè)具有空前的意義,這是中國資本第一次可能也是最后一次買到國際一流公司的核心技術(shù)及其優(yōu)質(zhì)資產(chǎn),填補了我國在該領(lǐng)域高端芯片及器件的技術(shù)空白。這樣的收購以后可能也再也不會有了。

二、汽車:整合上游器件,下游出海口擴大

目前聞泰科技仍是手機出貨量Marklines最大的手機ODM公司,為公司發(fā)展提供了穩(wěn)定的現(xiàn)金流。但當(dāng)前公司業(yè)務(wù)已不僅僅局限于手機,同時還切入VR一體式頭顯、AR智能眼鏡、T-BOX車機系統(tǒng)、嵌入式智能電動汽車計算單元、筆記本電腦、服務(wù)器以及物聯(lián)網(wǎng)設(shè)備市場。

作為高通最大的ODM客戶,聞泰與高通始終保持密切的合作關(guān)系,擁有豐富的和高通團(tuán)隊聯(lián)合開發(fā)的經(jīng)驗,在高通方面有較高的支持優(yōu)先級。公司內(nèi)部團(tuán)隊基于高通平臺,以技術(shù)積累和芯片平臺開發(fā)經(jīng)驗為核心,在產(chǎn)品形態(tài)上由手機向筆記本電腦、電動汽車計算單元、服務(wù)器以及物聯(lián)網(wǎng)設(shè)備等市場拓展,坐享科技發(fā)展紅利。

1、安世半導(dǎo)體:分立器件、邏輯器件和MOSFET器件的全球領(lǐng)導(dǎo)者

此次收購標(biāo)的于2017年從NXP集團(tuán)內(nèi)部獨立出來,專注于邏輯、分立器件和MOSFET市場。安世集團(tuán)為整合器件制造企業(yè)(Integrated Device Manufacture,即IDM),相比于專注于單一環(huán)節(jié)的集成電路設(shè)計公司、晶圓加工公司、封裝測試公司,其覆蓋了半導(dǎo)體產(chǎn)品的設(shè)計、制造、封裝測試的全部環(huán)節(jié)。目前公司擁有NXP位于英國和德國的兩座晶圓廠以及位于中國、馬來西亞、菲律賓的三座封測廠,并在荷蘭擁有一座工業(yè)設(shè)備研發(fā)中心ITEC,16個銷售辦事處遍布亞太、歐洲、中東和中亞地區(qū),產(chǎn)業(yè)布局相當(dāng)完善,是典型的主打垂直一體化模式半導(dǎo)體企業(yè)。

公司以其豐富、優(yōu)質(zhì)的產(chǎn)品與可靠的產(chǎn)能供應(yīng)成功切入全球汽車、通信、計算機、消費電子等應(yīng)用領(lǐng)域多家頂級公司的供應(yīng)鏈。公司汽車領(lǐng)域客戶包括博世(Bosch)、比亞迪、大陸(Continental)、德爾福(Delphi)、電裝(Denso)等;工業(yè)與動力領(lǐng)域客戶包括艾默生(Emerson)、思科(Cisco)、臺達(dá)、施耐德(Schneider)等;移動及可穿戴設(shè)備領(lǐng)域客戶包括蘋果(Apple)、谷歌(Google)、樂活(Fitbit)、華為、三星(Samsung)、小米等;消費領(lǐng)域客戶包括亞馬遜(Amazon)、大疆、戴森(Dyson)、LG 等;計算機領(lǐng)域客戶包括華碩、戴爾(Dell)、惠普(HP)等。

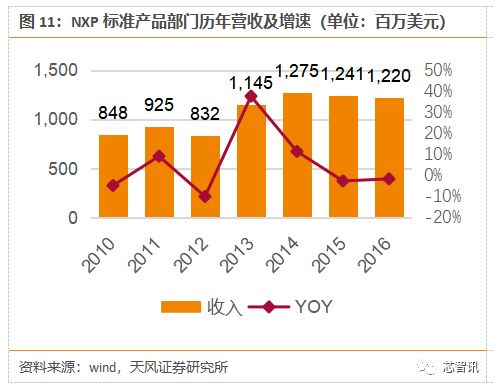

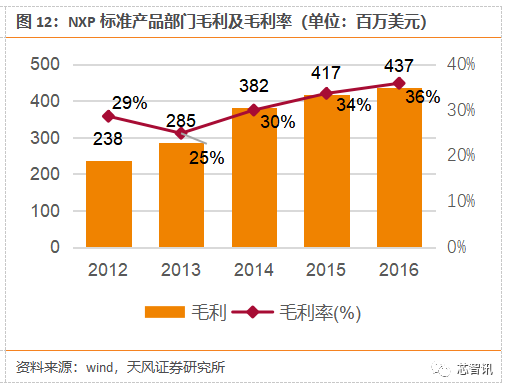

完整的業(yè)務(wù)布局、高品質(zhì)的產(chǎn)品和客戶資源為公司業(yè)績提供了保障。統(tǒng)計NXP標(biāo)準(zhǔn)產(chǎn)品業(yè)務(wù)板塊(安世半導(dǎo)體前身)的盈利情況,可以看到業(yè)績表現(xiàn)亮眼,2010-2016年營收年均復(fù)合增長率達(dá)到6.25%,毛利率水平自2013年以來穩(wěn)步提升,盈利能力持續(xù)增強,2016年營收達(dá)到12.2億美元,毛利率高達(dá)35.8%。公司通過自有代工體系實現(xiàn)滿產(chǎn),能夠?qū)崿F(xiàn)高毛利率水平,同時快速反應(yīng)銷售與生產(chǎn)周期。

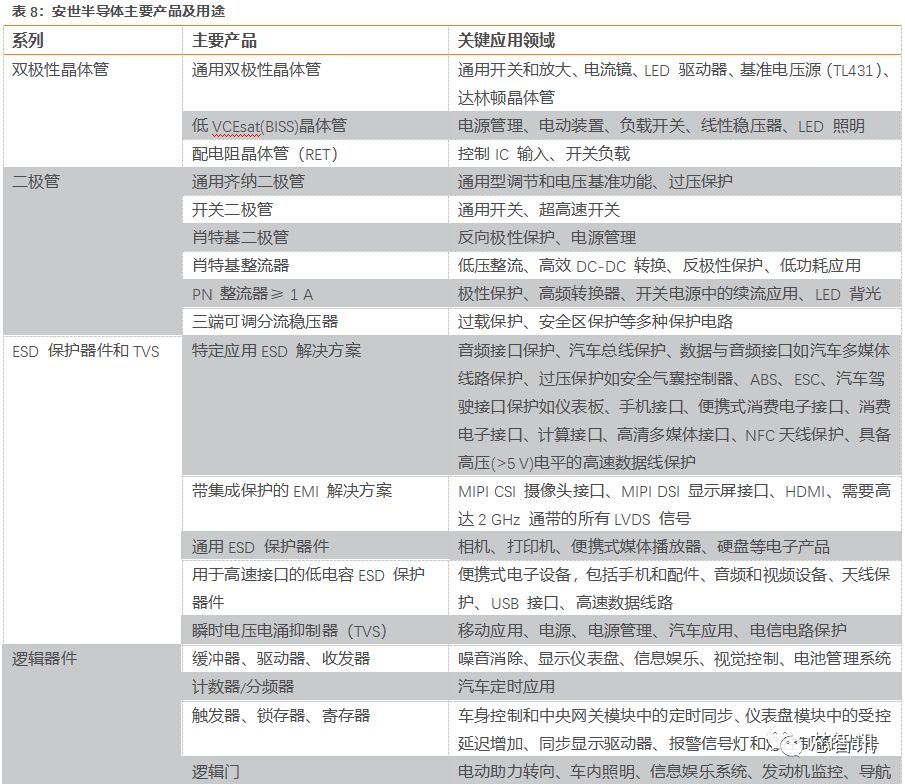

安世產(chǎn)品類別及同業(yè)對比

公司產(chǎn)品主要應(yīng)用為汽車電子、工業(yè)控制、計算數(shù)據(jù)、消費品和可穿戴設(shè)備等重點市場領(lǐng)域,產(chǎn)品全部滿足車規(guī)要求。其中汽車業(yè)務(wù)為核心下游,涉及領(lǐng)域包括安全、動力、照明、電動轉(zhuǎn)向系統(tǒng)及高級駕駛輔助系統(tǒng)等。

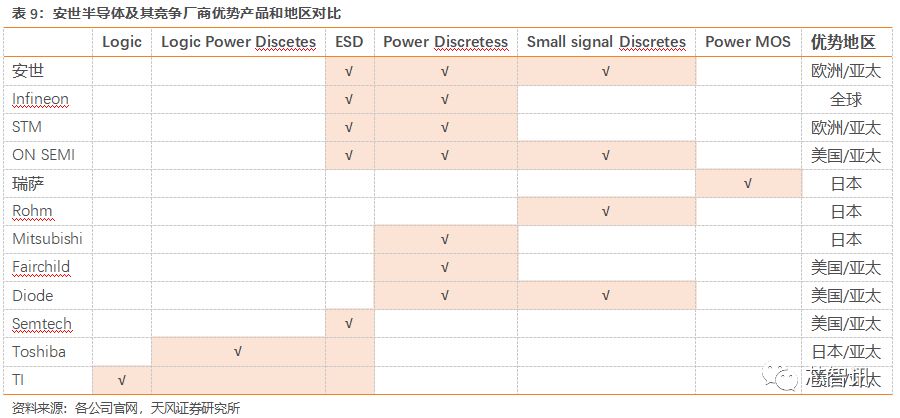

對比英飛凌、NXP、意法半導(dǎo)體、安森美、瑞薩等幾家海外大廠的產(chǎn)品線,安世半導(dǎo)體產(chǎn)品線專攻于功率器件、ESD保護(hù)、小信號器件,在歐洲和亞太區(qū)優(yōu)勢明顯。在NXP時期,安世產(chǎn)品與其他芯片產(chǎn)品一起通過歐洲主流車廠驗證,形成穩(wěn)定銷售,在股權(quán)轉(zhuǎn)讓后,我們認(rèn)為客戶關(guān)系穩(wěn)定。在大中華地區(qū),公司開拓了主流的消費電子和汽車客戶,預(yù)計此次收購后市占率份額將繼續(xù)提升。

細(xì)分領(lǐng)域處于全球領(lǐng)先

從產(chǎn)品類別來看,安世半導(dǎo)體分立器件、邏輯器件、MOSFET器件的主要產(chǎn)品市占率均位于全球前三:

?小信號晶體管和二極管、小信號MOS管和接口保護(hù)器的市場份額均為第一;

?汽車用低壓功率MOS管市占率第二,僅次于英飛凌;

?邏輯器件市占率第三,僅次于TI和安森美。

標(biāo)準(zhǔn)分立器件:憑借廣泛的低成本、量產(chǎn)產(chǎn)品組合在汽車電子OEM市場中處于領(lǐng)先地位。產(chǎn)品包括各類汽車小信號和中功率組合、基準(zhǔn)靜電釋放保護(hù)器件、低電壓肖特基二極管、低電壓晶體管等,在汽車電子OEM市場中處于領(lǐng)先地位,并在汽車和工業(yè)領(lǐng)域的中功率產(chǎn)品組合上存在擴展機遇。公司競爭對手包括Rohm、ONNN、Diodes、Vishay。

邏輯器件:微型邏輯和標(biāo)準(zhǔn)邏輯領(lǐng)域產(chǎn)品組合豐富。公司產(chǎn)品在0.7-18V供給電壓范圍的邏輯技術(shù)處于領(lǐng)先地位,汽車行業(yè)OEM客戶群廣泛。公司競爭對手包括TI、ONNN、Toshiba。未來市場動力主要來源于三方面:網(wǎng)絡(luò)通信類的手機仍將是帶動市場增長的主要驅(qū)動因素,智能硬件、無人機及電動車的普及以及工業(yè)和汽車領(lǐng)域芯片整體需求的增長。

功率MOS:市場需求增加,公司預(yù)計在GaN產(chǎn)品上發(fā)力。公司汽車MOS產(chǎn)品范圍涵蓋30-100V各類高可靠性代溝道MOS工藝,中低壓MOS產(chǎn)品組合領(lǐng)先,在汽車、電源、電信設(shè)備、服務(wù)器等嚴(yán)苛環(huán)境的高可靠性需求領(lǐng)域有豐富的客戶設(shè)計訂單。該領(lǐng)域歐洲、日本、美國公司占據(jù)主導(dǎo)地位,公司競爭對手包括英飛凌、瑞薩、Vishay、ONNN。未來工業(yè)和汽車領(lǐng)域?qū)τ诘蛪汗β蔒OS需求,消費電子、網(wǎng)絡(luò)通信和數(shù)據(jù)中心基礎(chǔ)設(shè)施建設(shè)等都將是功率MOS發(fā)展主要的驅(qū)動力。

深度把握國內(nèi)市場,汽車半導(dǎo)體排名國內(nèi)第一

公司產(chǎn)品作為電子產(chǎn)品的基礎(chǔ)元件,廣泛應(yīng)用于汽車、移動和可穿戴設(shè)備、工業(yè)、通信基礎(chǔ)設(shè)施、消費電子和計算機等領(lǐng)域,其中汽車為其主要應(yīng)用領(lǐng)域,也是未來發(fā)展的重要方向。

安世半導(dǎo)體在汽車領(lǐng)域重點開發(fā)小信號晶體管和二極管; 小信號MOS管; 功率MOS管; 接口保護(hù)器件(ESD保護(hù)等)、通用邏輯器件等,布局主動安全、電源管理、電動助力轉(zhuǎn)向以及LED照明四大塊業(yè)務(wù),終端廠商包括奧迪、寶馬、瑪莎拉蒂等一線品牌。

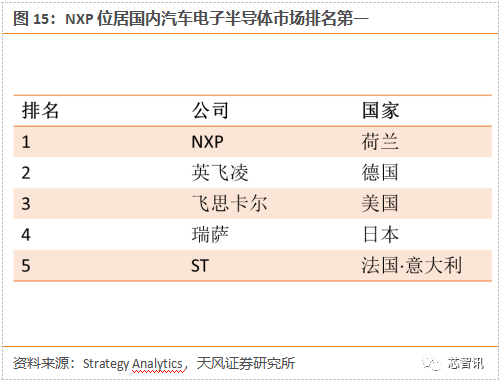

據(jù)Semicast,2016年公司汽車IC全球市場占有率14%,位居第一;國內(nèi)方面,據(jù)Strategy Analytics統(tǒng)計,公司憑借其廣泛的市場渠道及對中國市場的深度把握和深入融合,排名市場第一。

汽車零部件產(chǎn)業(yè)鏈分工高度專業(yè)化,供應(yīng)商資格認(rèn)證周期長,供貨穩(wěn)定。產(chǎn)業(yè)鏈主要由電子元器件供應(yīng)商(Tier 2&3)、系統(tǒng)集成商(Tier 1)以及下游整車廠商構(gòu)成。其中,Tier 1歷史上源于幾大整車廠的零部件業(yè)務(wù)分拆,在業(yè)務(wù)上擁有極強的主導(dǎo)權(quán),掌握著上游零組件的采購與定價。目前Tier 1市場基本被博世、大陸、電裝等寡頭壟斷,全球前10的市場占有率達(dá)到了70%。

汽車電子元器件后來者進(jìn)入壁壘高。汽車分立器件及邏輯器件作為重要的功能元器件,對于元件可靠性、耐久性和魯棒性要求極高,這些領(lǐng)域的下游客戶對上游供應(yīng)商有非常嚴(yán)格的資質(zhì)認(rèn)證,在獲得基本市場準(zhǔn)入資質(zhì)后,芯片廠商還需經(jīng)過長時間的試用、小批量訂貨、大批量采購等下游客戶采購認(rèn)證的必須環(huán)節(jié),整個認(rèn)證過程需要2-3年的時間。只有通過采購認(rèn)證體系,供應(yīng)商才能與客戶建立長期、穩(wěn)定的合作關(guān)系。因此該行業(yè)新進(jìn)入者很難進(jìn)入下游客戶的供應(yīng)商梯隊。

2、通過安世切入半導(dǎo)體器件,未來重點在汽車

汽車電子在政策推動、技術(shù)革新、消費升級的趨勢下成為繼消費電子之后強勁增長的新領(lǐng)域。新能源車的推廣打開汽車電子空間,在消費者安全、娛樂、舒適等需求下,各類汽車廠商尋求差異化策略,汽車的智能化和電子化將加速由高端車型向中低端滲透。

電動汽車普及打開成長空間

在節(jié)能環(huán)保需求推動以及政府部門的大力扶持下,近年來新能源汽車產(chǎn)銷量實現(xiàn)高速增長,相關(guān)基礎(chǔ)設(shè)施如充電樁等也不斷完善建設(shè)。從2016的銷售情況來看,全球新能源汽車表現(xiàn)依舊強勁,根據(jù)EV Sales的統(tǒng)計,2016年全球新能源乘用車銷量77.4萬輛,同比增長41%,據(jù)Marklines數(shù)據(jù)顯示,2017年12月全球新能源汽車銷量達(dá)16.1萬輛,同比增長61%;2017年全球新能源乘用車銷量119.7萬,同比增長67%,其中我國銷量排名第一。據(jù)中國乘聯(lián)會數(shù)據(jù)顯示,2017年中國新能源汽車?yán)塾嬩N量達(dá)54.6萬輛,同比增長110.9%。

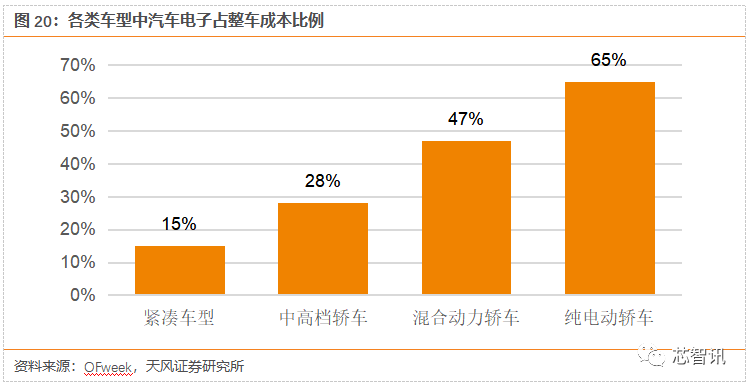

電動汽車的普及提升汽車半導(dǎo)體需求,公司高壓MOS產(chǎn)品目前持續(xù)滿產(chǎn)供不應(yīng)求狀態(tài)。據(jù)OFweek報道,與傳統(tǒng)汽車緊湊車型15%的汽車電子占比相比,純電動轎車汽車電子比例可達(dá)65%;據(jù)IHS報告顯示,從內(nèi)燃機車輛到電動車輛的過渡(暫不考慮混合動力車)中,每輛汽車功率半導(dǎo)體價值有望從17美元上升至20美元,驅(qū)動系統(tǒng)中功率半導(dǎo)體需求可增長10多倍。

電壓的提升推動內(nèi)部零件電子化。傳統(tǒng)汽車的電池電壓為12V,新能源汽車則大幅提升:據(jù)統(tǒng)計,純電動車動力電池電壓>300V,例如特斯拉ModelS電池電壓為400V、比亞迪唐為500V;混合動力車電池電壓也普遍大于100V。電池電壓的提升帶來汽車核心零部件的變化,一方面,當(dāng)電池輸出電壓更高時,需要更多的DC/DC電路進(jìn)行電壓轉(zhuǎn)換,從而帶來更多的功率半導(dǎo)體和被動器件需求;另一方面,汽車內(nèi)部電壓、電流大幅提高,對器件的性能提出更高要求。

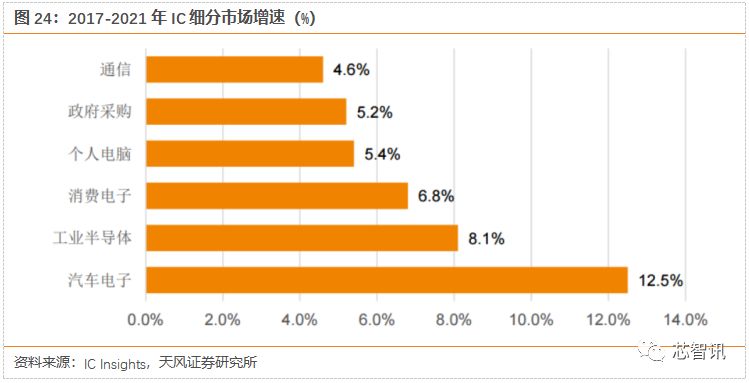

分立器件是重要的電子元器件之一,其中功率器件是控制電能轉(zhuǎn)換和控制的核心。IC Insights在2018年公布的汽車IC市場預(yù)測顯示,到2021年,汽車IC市場將會增長到436億美元,2017年到2021年之間的復(fù)合成長率(CAGR)為12.5%。功率半導(dǎo)體器件是電能轉(zhuǎn)換和控制的核心部件,設(shè)計成本小、通用性強、應(yīng)用領(lǐng)域廣,新能源汽車內(nèi)部的電力輸出和轉(zhuǎn)換都需要通過功率器件來實現(xiàn)。

對傳統(tǒng)車和新能源車進(jìn)行半導(dǎo)體用量拆解,功率半導(dǎo)體增量最為顯著。據(jù)Strategy Analytics,傳統(tǒng)燃油車功率半導(dǎo)體用量約占其汽車半導(dǎo)體總量的21%,成本71美元左右;混合動力車功率半導(dǎo)體成本攀升至354美元,純電動汽車則可達(dá)到387美元,分別是傳統(tǒng)燃油車的5倍和5.5倍。作為比較,IC和傳感器在混動車和純電動車上的價值增量分別為1.2/1.0和1.3/1.1倍,低于功率半導(dǎo)體。

汽車電子半導(dǎo)體作為拉動整個半導(dǎo)體市場的重要增長點,必然會給模擬IC行業(yè)帶來強勁的推動發(fā)展。在最近的五年內(nèi),汽車半導(dǎo)體市場都會是最快速攀升的芯片終端應(yīng)用市場之一。

IC Insights在2018年公布的汽車IC市場預(yù)測顯示,到2021年,汽車IC市場將會增長到436億美元,2017年到2021年之間的復(fù)合成長率(CAGR)為12.5%,大大高于2016年預(yù)測的5.4%復(fù)合成長率,在IC細(xì)分市場中增長率最高,工業(yè)半導(dǎo)體以8.1%增速位列第二。

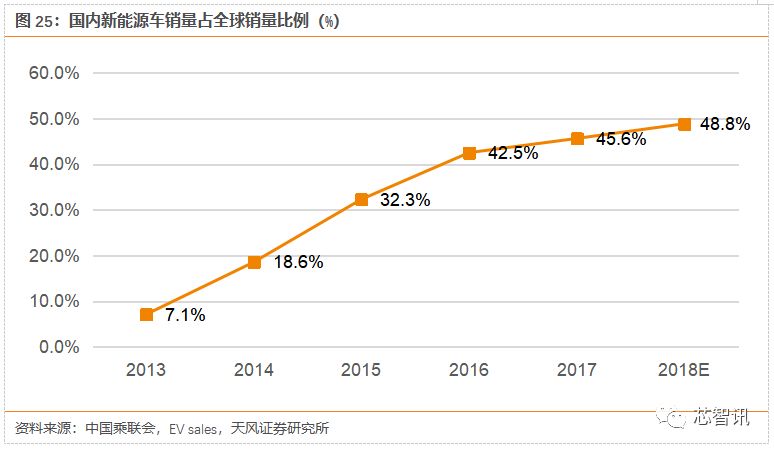

新能源汽車領(lǐng)域,公司增量一方面來源于安世原有客戶,此外,國內(nèi)新能源汽車和車聯(lián)網(wǎng)的快速滲透也顯著提升未來成長空間。安世半導(dǎo)體主要客戶包括博世、大陸、法雷奧、德爾福等一級供應(yīng)商,優(yōu)質(zhì)且廣泛的客戶資源保證了公司業(yè)務(wù)規(guī)模穩(wěn)健增長。據(jù)中國乘聯(lián)會、EV sales數(shù)據(jù),中國是全球新能源車增長的主要動力,2018年我國新能源車預(yù)計銷量87.9萬,占全球比例接近50%,公司有望借助已有的客戶基礎(chǔ)、技術(shù)積累及本土化優(yōu)勢,顯著受益于國內(nèi)新能源汽車市場的增長。

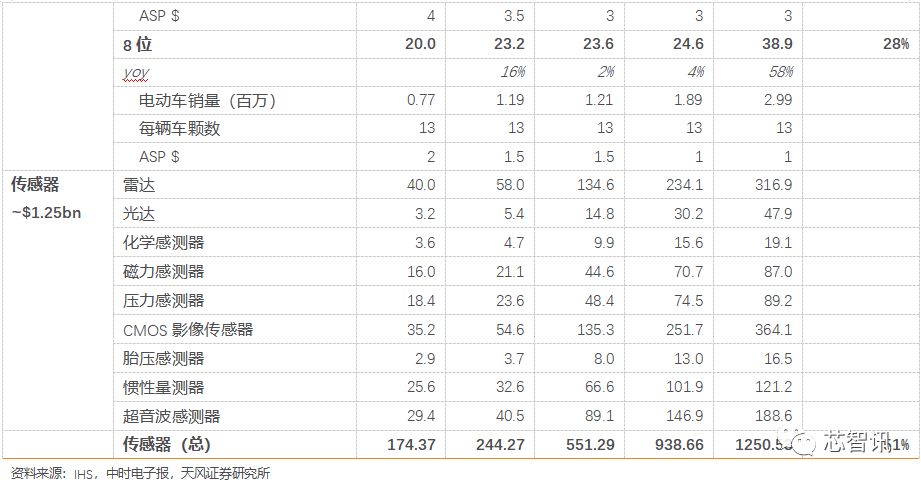

我們基于當(dāng)前電動車全球銷量和ASP,對新能源車帶來的汽車半導(dǎo)體細(xì)分領(lǐng)域增量做出測算,對于安世半導(dǎo)體而言,主要增量在分立器件-MOSFET部分,預(yù)計2020年全球售出新車搭載的MOSFET規(guī)模將達(dá)9.42億美元,18-20年CAGR高達(dá)61%。

5G將喚醒 V2X 生態(tài),汽車互聯(lián)化、自動化發(fā)展

未來智能網(wǎng)聯(lián)汽車是單車智能化與車聯(lián)網(wǎng)的完美結(jié)合。在行駛過程中,智能網(wǎng)聯(lián)汽車不僅要實現(xiàn)智能駕駛,而且還要與周圍環(huán)境、車輛、路況進(jìn)行實時交互。單車智能化依賴車身傳感器(攝像頭、雷達(dá)等)獲取的外界信息有限,車聯(lián)網(wǎng)可以實現(xiàn) V2V、V2R、V2I、V2P 之間的通信,意味著車輛有更豐富的信息來源,對于單車智能化是重要的補充。因此,單車智能化與網(wǎng)聯(lián)化的結(jié)合成為實現(xiàn)智能網(wǎng)聯(lián)汽車相對科學(xué)的技術(shù)路線。

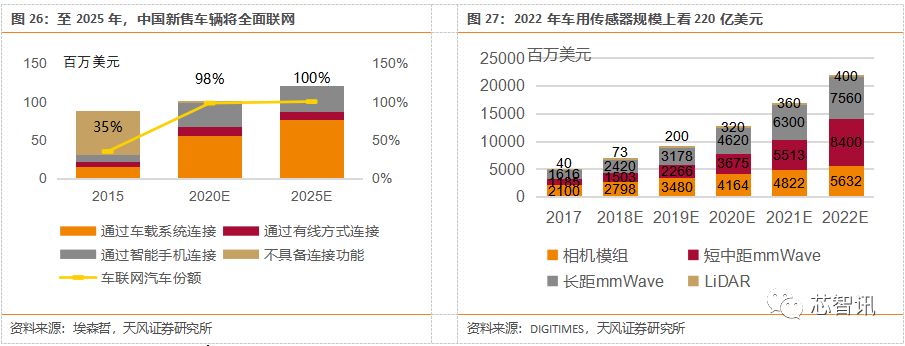

汽車聯(lián)網(wǎng)化帶來器件規(guī)模倍增。據(jù)埃森哲調(diào)研統(tǒng)計,截至2015年,中國新售車輛中車聯(lián)網(wǎng)滲透率為35%,預(yù)計這一比例將在2025年提升至100%。終端來看,汽車的智能化/自動化主要得益于三大車用傳感器:相機模塊、毫米波雷達(dá)、激光雷達(dá)的發(fā)展和應(yīng)用,據(jù)DIGITIMES預(yù)計2022年三大傳感器合計全球市場規(guī)模上看220億美元。

目前汽車廠商推出的功能以ADAS(先進(jìn)駕駛輔助系統(tǒng))為主,并率先導(dǎo)入中高階車款,DIGITIMES預(yù)估2017~2019年全球ADAS產(chǎn)值將達(dá)200億~300億美元左右,2020年新車搭載ADAS系統(tǒng)比重將超過50%;2022年全球ADAS產(chǎn)值更將超過600億美元,主要是由于一級(Tier 1)系統(tǒng)集成商將持續(xù)降低ADAS成本,向低端車型加速滲透。

就單車價值量而言,自智能化L2級別開始汽車半導(dǎo)體單車價值量大幅增長。據(jù)英飛凌,不同智能化級別下,車輛平均汽車半導(dǎo)體成本呈現(xiàn)遞增趨勢,L2/L3/L4&5帶來的汽車半導(dǎo)體平均新增成本分別為150/580/860美元。

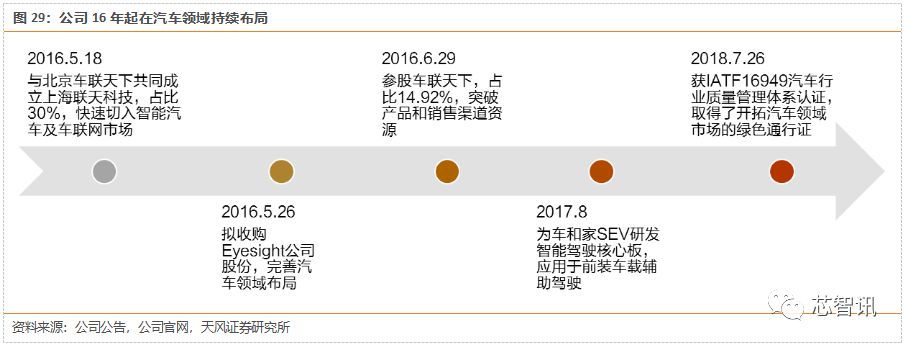

3、聞泰科技2016年起布局智能汽車板塊,將與安世形成協(xié)同效應(yīng)

汽車電子和車聯(lián)網(wǎng)是聞泰未來研發(fā)重點方向之一。當(dāng)前公司智能汽車業(yè)務(wù)領(lǐng)域已有客戶包括東風(fēng)、開瑞、比亞迪等傳統(tǒng)國內(nèi)廠商,以及百度、車和家等互聯(lián)網(wǎng)汽車新勢力,公司收購安世半導(dǎo)體后有望進(jìn)一步獲得汽車客戶,導(dǎo)入上游器件,同時幫助安世在國內(nèi)車廠份額提升,形成協(xié)同效應(yīng)。

公司自16年起深入汽車領(lǐng)域布局,產(chǎn)品包括T-BOX 車機系統(tǒng)、嵌入式智能電動汽車計算單元(核心板)等,其中東風(fēng)、開瑞等汽車公司的 T-BOX 車機產(chǎn)品已經(jīng)開始出貨。當(dāng)前公司積極與多家智能汽車企業(yè)和傳統(tǒng)汽車廠商展開緊密合作,為客戶提供前裝智能汽車車聯(lián)網(wǎng)和汽車電子產(chǎn)品,將更智能化的車聯(lián)網(wǎng)技術(shù)普及到智能汽車和傳統(tǒng)汽車。

公司持有北京車聯(lián)天下14.93%的股份,車聯(lián)天下是具備軟硬云一體化整體方案開發(fā)的汽車前裝市場供應(yīng)商和運營商,2018年前裝智能產(chǎn)品(聯(lián)網(wǎng))垂直市場進(jìn)入TOP3。公司以車載終端為切入點,努力突破汽車前裝市場,陸續(xù)完成車機,儀表,智能座艙,9X07和9628兩代T-Box平臺標(biāo)準(zhǔn)化開發(fā),以及ADAS的77G毫米波雷達(dá)產(chǎn)品的聯(lián)合開發(fā),并借此基礎(chǔ)為整車廠開發(fā)建設(shè)和維護(hù)車聯(lián)網(wǎng)服務(wù)平臺。截至18年8月,車聯(lián)天下完成18個前裝客戶資質(zhì)(其中3個合資品牌),銷量從2014年的1.5萬臺到2018年預(yù)計81萬臺,銷售收入從6000萬到10億,在線客戶超過100萬。

車聯(lián)網(wǎng)是物聯(lián)網(wǎng)技術(shù)在智能交通系統(tǒng)領(lǐng)域的延伸,是無人駕駛實現(xiàn)的必要前提,前裝車聯(lián)網(wǎng)滲透率穩(wěn)步提升。據(jù)StrategyAnalytics預(yù)測,2020年中國市場將有49%的新車搭載前端聯(lián)網(wǎng)模式,全球?qū)⑦_(dá)55%,至2023年國內(nèi)滲透率將達(dá)67%。

三、消費電子:三大產(chǎn)品線持續(xù)推進(jìn),受益5G大勢

1、手機:基站建設(shè)加速,看好5G手機終端放量

客戶結(jié)構(gòu)健康,研發(fā)實力深厚

聞泰是目前全球最大的手機ODM公司,具備研發(fā)與制造為一體的全業(yè)務(wù)鏈解決方案能力。從客戶群體來看,公司已經(jīng)為華為、聯(lián)想、小米、魅族等國內(nèi)知名品牌提供深度ODM 服務(wù)合作,并于17年7月新增國際大客戶LG,針對韓國、北美、歐洲市場等國內(nèi)品牌欠缺的市場,形成完善協(xié)同效應(yīng)。

技術(shù)穩(wěn)定時代,龍頭成長性確定

從出貨量角度看,聞泰已經(jīng)成為ODM行業(yè)的龍頭,在技術(shù)穩(wěn)定的時代,終端品牌廠商更愿意將更多旗艦級以下機型交于ODM廠商設(shè)計,與功能機時代的后期相同。據(jù)IHS,2017年品牌手機廠商委比擴大:小米2017年委外項目出貨達(dá)到8000萬部,占比最大;華為委外項目出貨6000萬部左右;其次為聯(lián)想、魅族、CMCC和LG等;三星,OPPO和vivo等品牌自18年起開始嘗試釋放委外項目,持續(xù)利好ODM公司。聞泰自2017年第三季度以來,已開始為客戶規(guī)劃大量2018年上市的全面屏項目,將在高中低端手機全面普及全面屏。

消費者可接受的手機價格提升。如果統(tǒng)計2017年關(guān)注度最高的手機排行榜,可以發(fā)現(xiàn)價格區(qū)間相對于前兩年再持續(xù)上升。iPhone的每年頂配價格持續(xù)提升,今年iPhone新款頂配價格突破1萬元區(qū)間。

旗艦機的價格上漲也帶動ODM手機的價格上升,Q3單機營收重回200元以上。以往大家理解的ODM手機普遍是500以下的低端機型,但是現(xiàn)在可以發(fā)現(xiàn)ODM主戰(zhàn)場為1000元上下,預(yù)計未來ODM主要競爭機型將出現(xiàn)在1500元左右,甚至進(jìn)入2000元以上。1000元以下的機型在16和17年呈現(xiàn)大幅下降。根據(jù)賽諾研究的出貨量數(shù)據(jù),計算聞泰18年Q1-Q3單機營收逐季增長,分別為81.8、154.6、205.9元。

類比4G路徑,2019-2020年步入5G換機周期

中、韓、美、日是全球5G主導(dǎo)力量,整體5G建設(shè)進(jìn)程加速。國內(nèi)5G頻譜發(fā)放在即,中國移動計劃在2019年推出5G服務(wù)、中國聯(lián)通和中國電信計劃2020年商用5G服務(wù);韓國三大運營商將先通過路由器于2018年底提供5G服務(wù),進(jìn)度較之前提前3個月;日本NTTDOCOMO以及軟銀將于2019年在指定區(qū)域以“預(yù)先服務(wù)”的形式提供5G服務(wù);美國5G牌照發(fā)放順利,AT&T和Verizon無線預(yù)計2018年底試點推出5G服務(wù),T-mobileUS計劃2020年實現(xiàn)5G全國覆蓋。

對比4G手機推進(jìn)進(jìn)程,預(yù)計19-20年5G終端設(shè)備將伴隨基站建設(shè)加速。14年初4G牌照發(fā)放以來,4G基站設(shè)備建設(shè)進(jìn)入高增長期,單月基站設(shè)備建設(shè)在15年11月到達(dá)頂峰(3802萬信道),在4G換機周期疊加OV等國產(chǎn)品牌渠道下沉的效應(yīng)下,16年國內(nèi)國產(chǎn)手機產(chǎn)量大幅增長,單月產(chǎn)量于2016年12月到達(dá)頂峰(2.46億臺)。對比當(dāng)前5G基站建設(shè),自18年下半年以來高速增長,預(yù)計5G牌照發(fā)放在即,換機周期來臨,將進(jìn)一步帶動19-20年5G手機放量。

各手機大廠均將于明年推出5G產(chǎn)品。高通10月推出面向智能手機和其他類型移動終端的天線模組,正在向客戶出樣,并預(yù)計將于2019年初在5G商用終端中面市。具體到品牌廠商:蘋果5G架構(gòu)預(yù)計將于明年推出;三星將于19年2月發(fā)布5G手機;華為將于19年中推出支持5G技術(shù)的麒麟芯片和智能手機;VIVO計劃于2019年推出第一款5G預(yù)商用手機,2020年正式商用;OPPO將于2019年發(fā)布可商用的5G產(chǎn)品;小米計劃2019年三四月份在歐洲發(fā)布5G商用手機。

搶灘5G,成為高通關(guān)鍵合作伙伴,將首批發(fā)布驍龍X50基帶5G手機。18年初,高通與聞泰科技等領(lǐng)先的國內(nèi)廠商一起發(fā)布了" 5G 領(lǐng)航"計劃;18年下半年開始,聞泰科技搶先開始5G測試手機研發(fā)工作,為5G時代的來臨做好充分淮備;2018年10月,聞泰科技作為業(yè)內(nèi)唯一的ODM廠商與小米、OPPO、vivo、索尼移動、摩托羅拉、華碩等品牌廠商一同入圍高通驍龍X50 5G基帶的廠商名單,作為全球領(lǐng)先的4G/5G智能終端創(chuàng)新研發(fā)平臺和高通戰(zhàn)略合作伙伴,致力于為全球客戶打造更多高端智能手機產(chǎn)品。

2、筆電:依托高通平臺,拓展5G產(chǎn)品線

“輕辦公”趨勢漸成,5G筆電推出在望

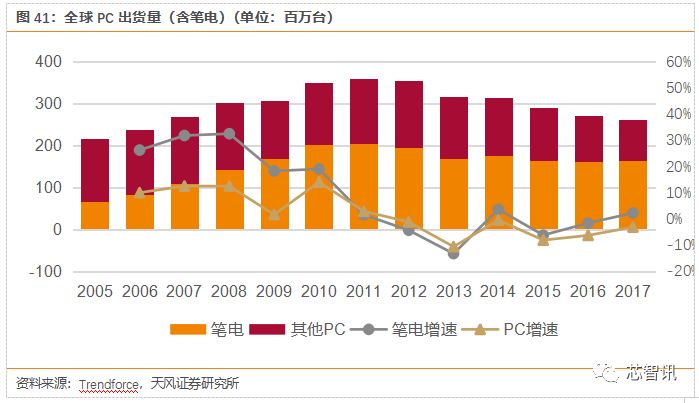

缺乏根本性創(chuàng)新,全球筆電出貨自11年起進(jìn)入調(diào)整區(qū)間,15年起跌幅企穩(wěn)。從全球筆電出貨量來看,筆記本電腦換機周期較長,產(chǎn)品屬性單一,主要用于辦公,導(dǎo)致產(chǎn)品經(jīng)過快速普及后更易進(jìn)入成熟期,自11年起全球出貨量進(jìn)入調(diào)整區(qū)間。在整體PC市場中,相對于臺式機而言,筆電表現(xiàn)相對強勢,15年以來出貨量跌幅企穩(wěn)回升,據(jù)Trendforce,17年筆電全球出貨1.65億臺,同比微增2.17%。

筆記本市場“輕辦公”將顛覆當(dāng)前市場格局,高通率先推出4G插卡筆電。高通于去年年底聯(lián)合華碩推出首款基于驍龍835平臺的的4G LTE常時聯(lián)網(wǎng)筆記本電腦NovaGo,與一般筆記本最大的不同在于,驍龍835芯片集成了 X16 Modem,意味著筆記本電腦具備智能手機一樣實時聯(lián)網(wǎng)的能力,而基于 ARM 架構(gòu)則在工藝和功耗上的天然優(yōu)勢,也能夠帶來更長的(20小時以上)續(xù)航時間。

此外,17年底微軟也宣布Windows 10 RedStone 4版本中將會加入eSIM功能,這意味著能夠從移動運營商處批量購買蜂窩網(wǎng)絡(luò)訂閱,并可以通過微軟移動設(shè)備管理服務(wù)進(jìn)行自動化連接,搭載高通芯片的Windows 10筆記本也已相繼亮相。我們認(rèn)為這類產(chǎn)品形態(tài)的創(chuàng)新有望在辦公領(lǐng)域顛覆原有的筆記本格局。

5G擁有遠(yuǎn)超4G的速度和穩(wěn)定性,在運營商控費、流量資費下調(diào)的趨勢下,5G筆電有望帶動新一輪消費熱潮。與4G相比,5G網(wǎng)絡(luò)可以支持100倍以上的設(shè)備,傳輸?shù)乃俣群腿萘坎粌H更快、更大,而且安全系數(shù)更高。18年6月,英特爾稱將與美國運營商Sprint于2019年推出利用5G提供持續(xù)網(wǎng)絡(luò)的筆記本電腦,首批5G電腦設(shè)備,將會由宏碁、華碩、戴爾、惠普、聯(lián)想和微軟等龍頭PC廠商與英特爾聯(lián)手研發(fā),具體機型為5G筆記本電腦和2合1電腦。

進(jìn)軍筆電ODM市場,搭載高通驍龍平臺

筆記本市場分散,前兩名占比僅40%,和手機市場相同的情況下 ODM廠商能夠通過成本管控能力取勝,上下游分散、ODM 集中的情況下具有更強的話語權(quán)。

2017年7月初,公司子公司聞泰通訊在高通支持下開始研發(fā)基于高通芯片平臺的筆記本電腦產(chǎn)品,搭載微軟最新 Windows10 操作系統(tǒng),具有無風(fēng)扇、低功耗、長待機、更輕薄、全球4G實時在線等優(yōu)點,還將融入更多手機創(chuàng)新技術(shù)。

公司是高通在筆記本電腦領(lǐng)域的 ODM 戰(zhàn)略合作伙伴,成為在全球范圍內(nèi)首批研發(fā) Qualcomm 835/845 平臺筆記本電腦的公司。能夠開發(fā)835/845平臺表明聞泰已經(jīng)具備頂級產(chǎn)品開發(fā)能力和全面產(chǎn)品設(shè)計能力。作為全球最大的ODM公司,聞泰與高通保持著密切的合作關(guān)系,多次高通新平臺的首發(fā)項目都有聞泰參與研發(fā),擁有豐富的與高通團(tuán)隊聯(lián)合開發(fā)的經(jīng)驗,能夠獲得高通較高的支持優(yōu)先級,研發(fā)進(jìn)度得到保證。值得一提的是,筆記本產(chǎn)品代工外協(xié),公司只負(fù)責(zé)設(shè)計與產(chǎn)品供應(yīng)鏈,依舊輕資產(chǎn)運營,,預(yù)計高通平臺筆記本今年出貨量有望超100萬臺。

3、智能硬件:率先布局未來

上游核心芯片廠商支持,預(yù)計新產(chǎn)品快速開疆?dāng)U土,同時幫助各家品牌廠商開拓智能硬件市場。公司目前產(chǎn)品主要為智能手機,但是基于年銷量近8000萬部的支持,能夠得到上游零組件,特別是芯片供應(yīng)商的大力支持,公司能夠率先將新平臺、 新技術(shù)、新材料、新工藝推廣給全球手機、VR/車聯(lián)網(wǎng)/汽車電子、平板電腦、筆記本電腦領(lǐng)域品牌客戶,因此三星、高通等希望加深合作深度廣度。

VR/AR是5G時代最值得期待的應(yīng)用場景之一,高通與谷歌合作打造新一代VR頭盔。優(yōu)質(zhì)的VR體驗對網(wǎng)絡(luò)環(huán)境有極高的要求,一方面,在VR/AR技術(shù)中,超清的畫面內(nèi)容實時傳輸對網(wǎng)絡(luò)帶寬提出了極高的要求;另一方面,語音識別、視線跟蹤、手勢感應(yīng)等都需要低延時處理,對網(wǎng)絡(luò)超低延時也提出了較高的要求。而基于5G高速率、低時延的特性,VR/AR成為5G時代最值得期待的應(yīng)用場景。VR/AR產(chǎn)品方面,高通子公司已與谷歌展開合作,將產(chǎn)品線從智能手機AR延伸至獨立式VR,共同打造新一代的Daydream VR頭盔,也就是說谷歌的該款VR頭盔將會搭載高通驍龍835處理器。

聞泰方面,基于高通驍龍芯片平臺,公司已將業(yè)務(wù)領(lǐng)域擴展到平板電腦、VR 攝像頭、VR 一體式頭顯、T-BOX 車機系統(tǒng)、嵌入式智能電動汽車計算單元、筆記本電腦、服務(wù)器等領(lǐng)域,率先布局未來,實現(xiàn)了以手機為核心,向AR/VR、車聯(lián)網(wǎng)、智能家居、人工智能(AI)等智能硬件領(lǐng)域擴張的產(chǎn)業(yè)格局。

2018年11月,云南中煙正式發(fā)布了全球首款可燃可烤的煙具VIPN和煙支Ashima Lulu,以及煙具M(jìn)C Mate1.2,MC P1.0和MC Mini1.0,煙支MC(6種口味)。煙具VIPN為360度環(huán)抱加熱,具有直接拔插、連續(xù)抽吸、過熱安全保護(hù)技術(shù)等特點。煙支Ashima Lulu,為纖細(xì)型,長84mm,直徑5.4mm,重量只有0.5克。具有二元空腔匹配高透風(fēng)設(shè)計、超低阻氣流通道構(gòu)型、特種芯基材填充等特點。

電子煙市場有望達(dá)千億,國內(nèi)市場快速增長。電子煙相較于傳統(tǒng)煙草來說,對人體的危害性大大降低。受戒煙等需求驅(qū)動,電子煙市場快速發(fā)展,全球市場規(guī)模自2010年的60億元,增長至2016年的600-700億元左右,復(fù)合增長率41%。我國市場僅占5%左右,30億元市場規(guī)模,但增長非常快速,2016年增長率316%。從下游需求看,據(jù)衛(wèi)生部最新統(tǒng)計,我國擁有約3.5億煙民,占全球煙民數(shù)近30%,考慮到我國煙民基數(shù)以及近年來對健康生活品質(zhì)的不斷追求,國內(nèi)電子煙市場預(yù)計將成為潛在的風(fēng)口。

我國電子煙產(chǎn)業(yè)發(fā)達(dá),全球近90%的電子煙及其配件在我國生產(chǎn)。目前電子煙的供需格局穩(wěn)定,歐美國家是主要市場,以美國為例,美國市場上小煙銷量前五的品牌中由中國企業(yè)生產(chǎn),大煙銷量前五則全部由中國企業(yè)生產(chǎn)并出口。聞泰作為電子煙產(chǎn)業(yè)鏈下游企業(yè),有望明顯受益于電子煙相關(guān)產(chǎn)品放量。

四、投資建議

公司通過此次收購安世半導(dǎo)體,整合上游器件,下游應(yīng)用領(lǐng)域由消費電子向汽車拓展。安世半導(dǎo)體專注于邏輯、分立器件和MOSFET市場,業(yè)務(wù)覆蓋了半導(dǎo)體產(chǎn)品的設(shè)計、制造、封裝測試的全部環(huán)節(jié),是典型的主打垂直一體化模式半導(dǎo)體企業(yè)。公司汽車業(yè)務(wù)為核心下游,分立器件、邏輯器件、MOSFET器件的主要產(chǎn)品市占率均位于全球前三。

汽車領(lǐng)域:

1)新能源車增量一方面來源于公司原有客戶,此外,國內(nèi)新能源汽車的快速增長也顯著提升了公司未來成長空間。安世半導(dǎo)體客戶博世、大陸、法雷奧、德爾福等一級供應(yīng)商客戶資源保證了公司業(yè)務(wù)規(guī)模穩(wěn)健增長。另一方面,中國是全球新能源車增長的主要動力,2018年我國新能源車預(yù)計銷量占全球比例接近50%,公司有望借助已有的客戶基礎(chǔ)和技術(shù)優(yōu)勢,顯著受益于國內(nèi)新能源汽車市場的增長。據(jù)我們測算,對于安世半導(dǎo)體而言新能源車帶來的汽車半導(dǎo)體增量重點在車用MOSFET部分,2020年全球售出新車搭載的MOSFET規(guī)模將達(dá)9.41億美元。

2)5G喚醒車聯(lián)網(wǎng)生態(tài),公司在T-BOX 車機系統(tǒng)、嵌入式智能電動汽車計算單元深入布局。據(jù)StrategyAnalytics預(yù)測,2020年全球前裝車聯(lián)網(wǎng)滲透率將達(dá)55%,2023年將達(dá)67%,當(dāng)前公司智能汽車業(yè)務(wù)領(lǐng)域已有客戶包括東風(fēng)、開瑞、比亞迪等傳統(tǒng)國內(nèi)廠商,以及百度、車和家等互聯(lián)網(wǎng)汽車新勢力,公司收購安世半導(dǎo)體后有望進(jìn)一步獲得汽車客戶,導(dǎo)入上游器件,同時幫助安世在國內(nèi)客戶份額提升,形成協(xié)同效應(yīng)。

消費電子領(lǐng)域:

公司是最大的手機ODM公司,主要受益:1)行業(yè)集中度持續(xù)提升,龍頭通過研發(fā)技術(shù)實力提升份額;2)ODM整體規(guī)模的提升,品牌終端廠商逐步釋放委外項目;3)消費者可接受的手機價格提升,帶動ODM單機營收貢獻(xiàn)提升。此外我們也看到5G帶來的終端機遇:

1)類比4G手機終端普及周期,預(yù)計隨著5G基站建設(shè)進(jìn)程鋪開,19-20年5G手機進(jìn)入新一輪換機周期,下游看各大廠商,從蘋果、三星,到國產(chǎn)品牌HOVM,均將在2019年推出5G架構(gòu)/5G手機,公司將首批發(fā)布高通驍龍X50基帶5G手機;

2)筆電“輕辦公”趨勢漸成,5G筆電推出在望。5G擁有遠(yuǎn)超4G的速度和穩(wěn)定性,在運營商控費、流量資費下調(diào)的趨勢下,5G筆電有望帶動新一輪消費熱潮。公司是高通在筆記本電腦領(lǐng)域的ODM 戰(zhàn)略合作伙伴,成為在全球范圍內(nèi)首批研發(fā) Qualcomm 835/845 平臺筆記本電腦的公司,預(yù)計今年出貨有望超100萬臺。

3)5G帶動IOT智能設(shè)備數(shù)目增長,基于高通驍龍芯片平臺,公司已將業(yè)務(wù)領(lǐng)域擴展到平板電腦、VR 攝像頭、VR 一體式頭顯、T-BOX 車機系統(tǒng)、嵌入式智能電動汽車計算單元、筆記本電腦、服務(wù)器等領(lǐng)域。

今年上半年公司主要客戶結(jié)構(gòu)調(diào)整,同時受到元器件漲價影響,營收和凈利潤水平出現(xiàn)下滑。據(jù)公司半年報,上半年公司通訊業(yè)務(wù)受行業(yè)沖擊下滑明顯,由于全面屏技術(shù)的成熟和普及,客戶紛紛終止原有普通屏項目,啟動搭載全面屏技術(shù)新項目,但是因為產(chǎn)品研發(fā)需要6-10個月時間,導(dǎo)致形成了產(chǎn)品空檔期,上半年發(fā)布上市的新機型因此大幅減少。客戶產(chǎn)品節(jié)奏的調(diào)整直接導(dǎo)致公司上半年營業(yè)收入和利潤低于去年同期水平。

三季度起新客戶開始貢獻(xiàn)收入,凈利潤恢復(fù)正增長,同時元器件進(jìn)入降價周期,四季度預(yù)計將好于三季度,明年隨著4G/5G以及智能硬件產(chǎn)品新增客戶貢獻(xiàn),預(yù)計恢復(fù)增長。

據(jù)此調(diào)整出貨相關(guān)假設(shè),考慮今年上半年盈利下滑,將18-20年公司營收由257.5、333.6、410.4億元相應(yīng)下調(diào)至168.1、224.1、269.3億元,歸母凈利潤由8.7、11.9、15.2億元下調(diào)至1.5、6.5、8.2億元,eps 0.23、1.02、1.29元。

考慮安世半導(dǎo)體預(yù)計19年并表影響,則19-20年備考?xì)w母凈利潤預(yù)測為21.6、27.8億元,備考股本11.06億股,備考eps1.95、2.51元。

采用分部估值法:

?安世半導(dǎo)體業(yè)務(wù)部分,假設(shè)19年80%利潤并表,同行業(yè)半導(dǎo)體可比公司19年wind一致預(yù)期均值35倍,考慮收購不確定性風(fēng)險,給予PE估值區(qū)間32-35倍,則19年目標(biāo)市值483.8-529.2億元;

?聞泰主營業(yè)務(wù)部分帶有銷售設(shè)計屬性,目前A股沒有完全相同業(yè)務(wù)屬性公司,所以我們采用部分有ODM業(yè)務(wù)公司和EMS公司相比較。選取的行業(yè)可比公司19年一致預(yù)期PS均值為1.2倍,出于謹(jǐn)慎性原則,給予PS估值區(qū)間0.8-1倍,則19年目標(biāo)市值178.8-223.5億元。

綜上,假設(shè)收購成功且并表,則備考目標(biāo)總市值區(qū)間662.6-752.7億元,備考總股本11.06億股,對應(yīng)目標(biāo)價區(qū)間60.0-68.1元。

-

半導(dǎo)體

+關(guān)注

關(guān)注

339文章

31115瀏覽量

265988 -

聞泰科技

+關(guān)注

關(guān)注

3文章

191瀏覽量

12302

原文標(biāo)題:聞泰科技將成為中國最大的半導(dǎo)體上市公司?

文章出處:【微信號:icsmart,微信公眾號:芯智訊】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

突發(fā)!荷蘭政府凍結(jié)安世半導(dǎo)體資產(chǎn)

聞泰科技斬獲2026 IC風(fēng)云榜年度半導(dǎo)體上市公司領(lǐng)航獎

泰芯半導(dǎo)體榮膺深圳市兒童智能產(chǎn)品協(xié)會理事單位

中國半導(dǎo)體協(xié)會回應(yīng)荷蘭干預(yù)中企聞泰科技在荷蘭分支機構(gòu)安世半導(dǎo)體(Nexperia)

今日看點:2025 前三季度我國出口工業(yè)機器人增長 54.9%;圣邦股份收購億存芯半導(dǎo)體77.54%股權(quán)

聞泰科技投資者交流日圓滿舉行

凈利暴漲237%!聞泰科技壯士斷腕

聞泰科技亮相2025半導(dǎo)體設(shè)備與核心部件及材料展

聞泰科技功率半導(dǎo)體如何賦能電氣化系統(tǒng)

聞泰科技榮獲2024年中國半導(dǎo)體行業(yè)功率器件十強企業(yè)

立訊精密收購聞泰子公司,拓展系統(tǒng)集成業(yè)務(wù)

聞泰科技入選福布斯中國可持續(xù)發(fā)展工業(yè)企業(yè)榜單

聞泰科技出售43.89億元ODM業(yè)務(wù),立訊精密接手

聞泰科技半導(dǎo)體業(yè)務(wù)IGBT驅(qū)動能效升級

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論