凈利暴漲237%!聞泰科技壯士斷腕

凈利暴漲237%!聞泰科技壯士斷腕

在中國企業聯合會15日公布的最新《中國500強企業》榜單上,一家半導體公司以排名飆升58位的驚人成績,成為本屆榜單中進步最快的企業!

它不是別人,正是聞泰科技。

獲此榮譽的同時,聞泰科技的2025半年報卻出現了極為“反常”的現象——營收下滑但凈利潤暴漲。

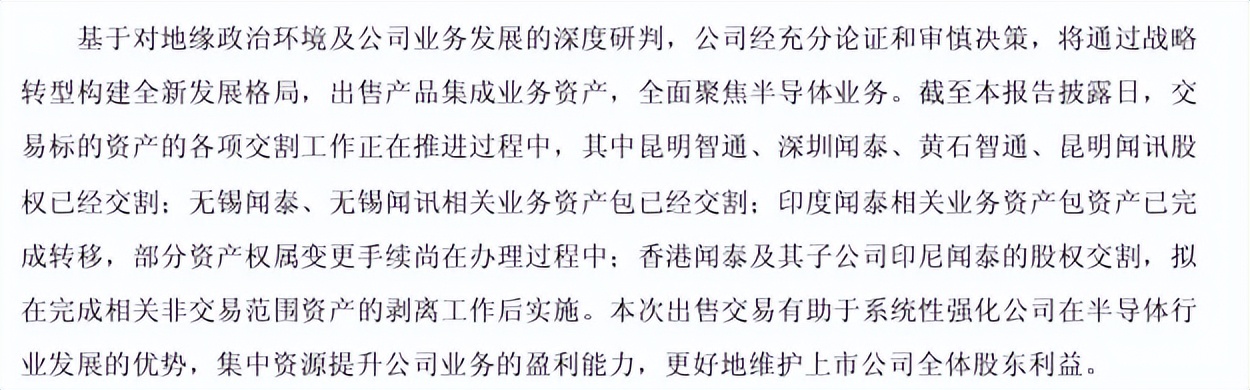

從半年報披露的信息來看,這樣“反常”現象背后,是聞泰科技一場壯士斷腕般的戰略轉型。

一、剝離百億低效ODM業務,沖刺半導體

初看聞泰科技2025年上半年的半年報,確實令人困惑——實現營業收入253.41億元,同比下降高達24.56%,為何這家半導體企業反而能在中國500強企業榜單中排名躍升?

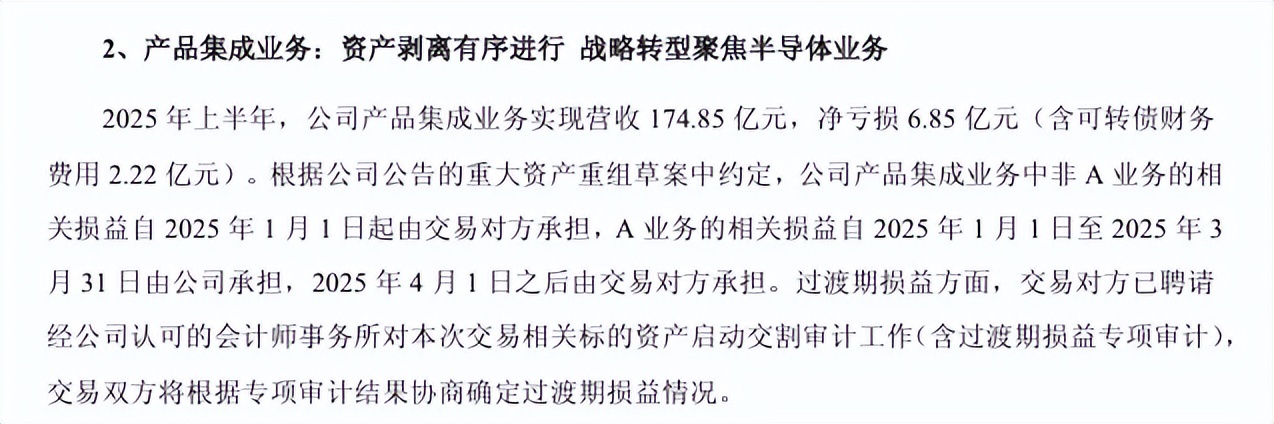

從半年報披露的信息看,營收下降的關鍵在于其主動的戰略選擇——實體清單影響導致產品集成業務(即傳統的ODM手機組裝業務)被動收縮。這項業務在今年上半年貢獻了174.85億元收入,但同時卻帶來了6.85億元的凈虧損。

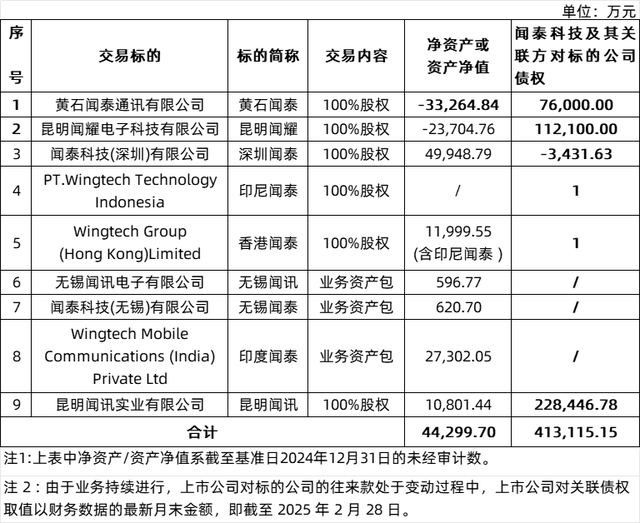

因此,聞泰科技主動剝離了這項規模龐大但利潤微薄的業務板塊,將昆明、深圳、黃石等多地的主要ODM資產出售給立訊精密,此舉帶來的效果立竿見影:

凈利潤暴漲:實現凈利潤4.74億元,同比大幅增長237.36%

現金流改善:經營現金流凈額同比大增61%,高達42.6億元,創歷史同期新高,因為不再需要為低效業務墊付巨額運營資金。

負債率下降:償還大量債務后,資產負債率下降6.7%,財務結構更健康。

全新定位:完成剝離后,聞泰科技已逐漸轉型為 “A股稀缺的全球化車規半導體IDM平臺” 。核心的資源、資金與人才,將全部集中于半導體這一核心賽道。

這意味著,聞泰科技甩掉包袱,輕裝上陣,把所有資源聚焦于真正有價值的賽道——汽車半導體。

二、營收78億暴漲11%,半導體業務扛大旗

既然聞泰科技選擇了剝離ODM業務這一“舊引擎”,那么其半導體業務這一“新引擎”的動力如何?

經營業績:

——聞泰科技的半導體業務主要來自其全資子公司安世半導體。

——根據半年報所披露,上半年聞泰科技半導體業務實現營收78.25億元,同比增長11.3%,占總營收的30.88%,毛利率高達37.89%,研發投入達16億元。

——其半導體產品線主要重點涵蓋晶體管(含保護類器件如ESD/TVS)、MOSFET功率管、模擬與邏輯IC三大類別,其中晶體管產品占比收入最高達到46%(其中保護類器件占14.64%)。

如此輝煌的業績得益于其半導體業務上的“技術護城河+應用布局”。

技術護城河:

半導體晶體管與保護器件:

——首款符合開放技術聯盟標準的10BASE-T1S汽車以太網ESD保護二板管

——1V保護二極管,優化USB48和Thunderbot?接囗防護

半導體MOSFET:

——依托臨港12寸晶圓廠實現工藝升級,推動產品向中高壓拓展,支持新能源氣車、A服務器及人形機器人48V架構演進

——新一代產品已進入頭部新能源汽車企業供應鏈,計劃2025年下半年量產

半導體邏輯與模擬芯片:

——推出符合汽車AEC-Q100和IS026262標準的NCA953x系列GPIO擴展器

——NXU電平轉換器及NCA954x多路復用器,為汽車電子架構升級提供完整接口解決方案

半導體汽車電子應用:

——量產了支持USB PD3.2標準的240W雙口快充汽車級控制器IC,具備智能功率分配與溫度管理功能

——推出12/16/24通道ASIL-B等級LED驅動器,與LDO、DCDC、MOS形成汽車車燈解決方案

寬禁帶半導體:

——推出40-700V的E-mode GaNFET產品組合,覆蓋消費電子、通信設備、光伏逆變器及汽車電子電機控制

——推出1200V車規級SIC MOSFET和20A SIC尚特基二極管,適用于電動汽車充電、光伏逆變器及AI服務器電源

半導體產品應用

——GaN和SiC器件:電動汽車交通、數據中心、光伏新能源、工業驅動

——IGBT、晶體管與二極管:汽車電控、照明、電源管理、工業系統

——MOSFET:汽車48V平臺、電機控制、便攜設備

——模擬與邏輯IC:汽車娛樂、ADAS(高級駕駛輔助系統)、工業自動化、通信基礎設施

這種半導體平臺化布局能力,使其從單一的半導體分立器件供應商,逐步轉型為集分立器件、功率IC、模擬IC于一體的綜合電源解決方案供應商。

從占比上看,其半導體下游應用中汽車電子的占比高達59.86%,并且已經與博世、大陸、法雷奧、比亞迪、蔚來、理想等全球Tier1及汽車整車廠達成合作。

根據中國汽車工業協會數據顯示,新能源汽車上半年銷量達693.7萬輛,同比增長40.3%,新能源汽車市場滲透率達44.3%。可見聞泰科技半導體在汽車電子上的應用還有很大的提升空間。

生產布局

安世半導體2024年6月宣布投資2億美元研發下一代SiC/GaN產品,在漢堡工廠建設半導體產線,并提升硅二極管與晶體管產能。

臨港12英寸汽車車規晶圓廠已于2024年通過VDA6.3審核,預計2025年年底導入車規半導體量產,為安世半導體及合作伙伴提供高質量代工服務。

總的來說,技術的護城河是聞泰科技半導體業務的最大保障,“技術護城河+應用布局” 將助推半導體業務成為其強勁的新增長引擎。

3、為何放棄營收174億業務?壯士斷腕逃離紅海

此次聞泰科技“壯士斷腕”般的戰略轉型半導體并非一時興起,而是一場從2019年收購安世半導體就開始布局、長達數年的消化與升華。

其剝離傳統ODM業務的動機非常清晰:

逃離內卷紅海:傳統ODM制造業已陷入內卷紅海,2024年整個行業頭部ODM廠商的毛利率基本都徘徊在8%的虧損臨界點,辛苦不賺錢。主動退出是明智之舉,半導體是更優選

擁抱資本溢價:資本市場對半導體IDM企業的估值(PE)遠高于電子制造企業。聚焦半導體后,聞泰科技有望獲得更高的估值認可。

集中優勢資源:將管理、資金、研發資源全部集中于技術壁壘更高、發展前景更好的半導體核心業務,才能持續加固技術護城河。

聞泰科技轉型的意義,遠超出一家企業本身,它為整個中國半導體產業提供了一個發展范本——中國半導體產業已走過“國產替代”的初階階段,正在進入比拼技術含量、盈利能力和賽道卡位的高階競爭。

“做什么”比“做多大”更重要,掌握核心器件、切入高成長賽道(如汽車、AI服務器)才是關鍵!

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

聞泰科技

+關注

關注

3文章

191瀏覽量

12275

發布評論請先 登錄

慧能泰HUSB237:高集成USB PD下沉控制器的卓越之選

聞泰科技關于荷蘭經濟部暫停行政令的聲明

中國半導體協會回應荷蘭干預中企聞泰科技在荷蘭分支機構安世半導體(Nexperia)

聞泰科技投資者交流日圓滿舉行

聞泰科技榮膺2025英華獎“A股出海示范案例”

聞泰科技榮登2025年財富中國500強榜單

聞泰科技如何推動碳化硅產業升級

立訊精密收購聞泰子公司,拓展系統集成業務

泰凌微利好消息 2025年上半年凈利率提升 凈利潤同比增長267%

聞泰科技入選福布斯中國可持續發展工業企業榜單

聞泰科技GREAT戰略驅動下的卓越治理與穩健發展

聞泰科技出售43.89億元ODM業務,立訊精密接手

聞泰科技半導體業務IGBT驅動能效升級

工商網監

工商網監

評論