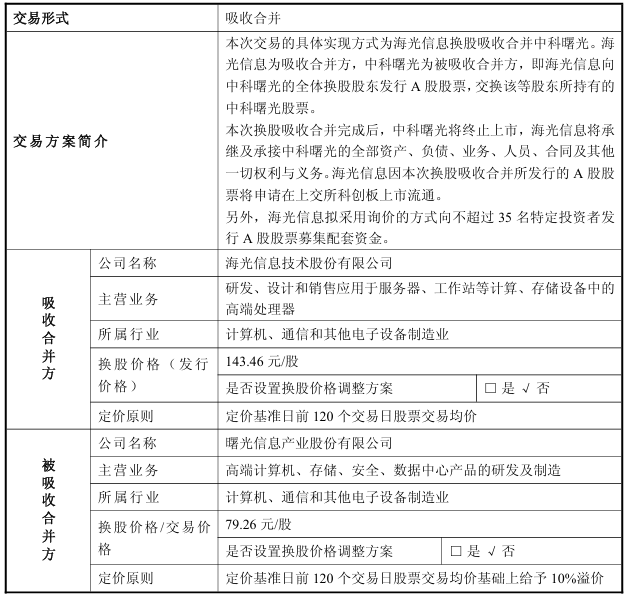

2.2億元并購、314%高溢價!信音電子并購國聯電子

2.2億元并購、314%高溢價!信音電子并購國聯電子

2025年10月23日,信音電子(301329.SZ)正式公告,擬以2.2億元超募資金收購東莞市國聯電子有限公司80%股權。根據評估報告,國聯電子100%股權估值達2.76億元,較其6661.24萬元的賬面價值增值314.14%,高溢價背后是標的公司的稀缺價值。

成立于2019年的國聯電子,核心聚焦汽車攝像頭線束及后蓋產品研發生產,直接合作客戶包括泰科電子、立訊精密等頭部企業,下游終端更是覆蓋了比亞迪、小米、零跑等主流新能源主機廠,形成了成熟的車規級供應鏈體系。

2.2億元收購金額、314%估值溢價,信音電子這筆上市后首單并購案,不僅是企業自身的戰略突圍之舉,更成為新能源汽車浪潮下,連接器行業深層變革的 “透視鏡”。

從企業業務困境到并購路徑選擇,再到行業趨勢重構,這場跨界交易的每一環,都折射出行業轉型期的核心邏輯。

一、多重困境倒逼突圍業務結構失衡與汽車賽道短板

信音電子的并購決策,本質是對自身發展困境的 “靶向破局”。長期以來,公司業務結構存在明顯失衡,且在高增長的汽車連接器賽道上短板突出,雙重壓力下,突圍需求愈發迫切。

01業務結構失衡

公司核心業務長期高度集中于筆記本電腦連接器領域,占比超 55%,業務抗風險能力較弱;而作為未來核心增長極的汽車連接器業務,表現卻持續疲軟:2025 年上半年該板塊營收同比下降 15.23%,占比不足 20%,業務結構優化已迫在眉睫。筆記本電腦市場需求趨于穩定,而新能源汽車驅動的連接器需求呈爆發式增長,這種 “一穩一增” 的市場反差,進一步放大了信音電子的業務結構矛盾。

02核心短板凸顯

在汽車連接器賽道上,信音電子面臨兩大關鍵瓶頸:

渠道短板:國內新能源主機廠資源不足,未能深度切入比亞迪、小米、零跑等主流車企的供應鏈體系,而這正是新能源汽車連接器需求最集中的領域;

研發壁壘:車規級連接器產品技術門檻高,自主研發周期長達 3-5 年,且需通過嚴苛的客戶認證,這使得信音電子難以快速搶占市場份額,在行業增長期陷入“被動追趕” 局面。

二、并購核心邏輯借標的優勢切入高增賽道的高效捷徑

信音電子選擇以 2.2 億元超募資金收購東莞市國聯電子 80% 股權,并非盲目擴張,而是瞄準 “高增賽道” 的精準布局 —— 通過并購直接獲取標的公司的供應鏈、技術與客戶資源,實現 “彎道超車”。

01標的稀缺價值

國聯電子雖成立于 2019 年,但已在汽車連接器細分領域形成差異化優勢:

業務聚焦:國聯電子核心產品為汽車攝像頭線束及后蓋,恰好契合智能駕駛趨勢下的 “感知層” 需求;

客戶壁壘:國聯電子直接合作泰科電子、立訊精密等頭部企業,下游終端覆蓋比亞迪、小米、零跑等主流新能源主機廠,已建立成熟的車規級供應鏈體系;

增長能力:國聯電子最近一年收入增速高達 169.06%,2025 年前五個月營收已接近2024 年全年水平,是行業高增長的直接受益者。

圖 / 國聯電子

02交易核心保障

此次交易中,國聯電子 100% 股權估值 2.76 億元,較 6661.24 萬元的賬面價值增值 314.14%,高溢價對應標的的稀缺性與增長潛力;同時,國聯電子承諾 2025-2027 年累計凈利潤不低于 7900 萬元(各年度分別為 2400 萬、2600 萬、2900 萬元),為信音電子的并購收益提供了硬性保障。

03整合價值

交易完成后,國聯電子將成為信音電子控股子公司并納入合并報表,實現三大核心整合:

產品整合:從單一連接器拓展至 “連接器 + 線束”,補全汽車領域的產品矩陣;

技術整合:直接獲取成熟的車規級技術團隊與產品認證,省去 3-5 年自主研發周期;

客戶整合:借助國聯電子的渠道資源,快速切入國內主流新能源主機廠供應鏈,彌補市場短板。

三、行業深層變革需求爆發、格局重構與一體化浪潮

信音電子的并購動作,并非孤立事件,而是嵌入在新能源汽車驅動的連接器行業變革大背景中 —— 需求端爆發、競爭格局重構、技術趨勢轉向,共同構成了此次交易的 “行業土壤”。

新能源汽車產業催生的行業深層變革。根據華經產業研究院預測,2025 年全球汽車連接器市場規模預計將達到 194.52 億美元。隨著電動車普及(高電壓、大電流連接器需求增加)與智能駕駛落地(高速傳輸連接器需求增長),汽車已超越消費電子、工業領域,成為連接器最大應用場景,市場增量空間顯著。國聯電子的高增速,正是這一需求爆發的直接縮影。

從市場競爭來看,當前全球汽車連接器市場呈現 “外資主導、本土突圍” 的格局:

外資壟斷:矢崎、住友電氣等外資巨頭占據 71% 的市場份額,技術與客戶壁壘深厚;

本土競爭:立訊精密、電連技術、中航光電等本土企業已在汽車連接器領域 “群雄逐鹿”,通過技術研發與產業鏈整合搶占份額,信音電子的并購的是本土企業 “突圍戰” 的又一重要動作。

行業競爭焦點已從單一連接器產品,轉向 “連接器 + 線束” 一體化解決方案 —— 主機廠為簡化供應鏈、降低成本,更傾向于選擇能提供 “一站式配套” 的供應商。頭部企業紛紛通過橫向整合補全產業鏈,提升綜合配套能力,這一趨勢成為信音電子并購國聯電子的核心行業邏輯。

此外,全球汽車供應鏈正呈現 “Tier 體系收縮” 趨勢:主機廠更傾向于與核心 Tier1、Tier2 企業直接合作,淘汰冗余環節。本土連接器企業若想突破外資壁壘,需要通過產業鏈整合綁定主機廠資源,提升議價權,而并購正是快速實現這一目標的有效路徑。

四、未來走向企業整合挑戰與行業并購潮集中度提升

盡管信音電子的并購案已落地,但后續的整合挑戰與行業連鎖反應,將決定這場交易的長期價值,也預示著連接器行業的未來走向。

01整合風險與協同效應的博弈

信音電子面臨兩大大整合挑戰:

客戶穩定性風險:此次交易中,獨董因 “客戶穩定性” 問題投出棄權票,國聯電子對泰科電子、立訊精密等核心客戶的依賴度,或影響未來業績穩定性;

業績承諾兌現壓力:7900 萬累計凈利潤承諾需依賴新能源汽車市場的持續增長,若行業需求不及預期,承諾兌現可能面臨風險。

02并購潮將至,集中度提升成必然

信音電子的并購動作,或將引發行業 “連鎖反應”:

中小企加速整合:面對頭部企業的競爭壓力,中小連接器企業將通過并購補全 “連接器 + 線束”一體化能力,避免被淘汰;

Tier2 企業崛起:具備主機廠資源的 Tier2 企業(如國聯電子)將通過綁定頭部連接器企業(如信音電子)提升議價權,進一步擠壓中小 Tier2 的生存空間;

集中度持續提升:未來 1-2 年,隨著新能源汽車滲透率持續提升,汽車連接器行業并購案例有望顯著增加,市場份額將向具備 “一體化能力 + 主機廠資源” 的頭部企業集中。

業內人士指出,這場產業升級與格局重構中,“產業鏈一體化能力” 將成為企業的核心護城河。信音電子的此次并購,既是本土企業搶占賽道先機的嘗試,也為連接器行業的變革提供了 “樣本參考”:在需求爆發與競爭加劇的雙重驅動下,“整合” 將成為行業發展的關鍵詞。

本文為國際線纜與連接原創文章,未經允許和授權,不得轉載,

審核編輯 黃宇

-

連接器

+關注

關注

104文章

16213瀏覽量

147458

發布評論請先 登錄

炸裂!AIoT并購潮突襲,半年8并購,230億入場,行業大洗牌開啟

半年5并購引震動!高通、晶晨入局,AIoT芯片賽道洗牌開啟

千億并購案敲定!全球并購狂潮下AI成焦點,模擬企業抱團

人工智能正改寫半導體行業并購規則

3.26億元,雷達巨頭納睿雷達并購天津傳感器公司天津希格瑪微電子

323億元并購!2026年開端,全球傳感器產業大洗牌!

46億元!英飛凌并購艾邁斯歐司朗非光學傳感器業務!

突發,208億元并購!全球MEMS格局巨變!

國產MEMS芯片代工龍頭企業賽微電子:預計2025年凈利潤達15億元,增長985%

武岳峰將向黑芝麻智能戰略投資5億元

法本電子與新加坡電子元器件分銷商GS TECH簽署投資并購協議

中國MEMS市場超1000億元,前景廣闊(工信部最新權威數據)

電路板企業生益電子上半年扣非凈利潤5.28億元,同比增長483.25%

Yole分析:意法半導體并購恩智浦MEMS傳感器業務有何影響?

24億元,6家傳感器公司被A股龍頭買走!

工商網監

工商網監

評論