中國MEMS市場超1000億元,前景廣闊(工信部最新權威數據)

中國MEMS市場超1000億元,前景廣闊(工信部最新權威數據)

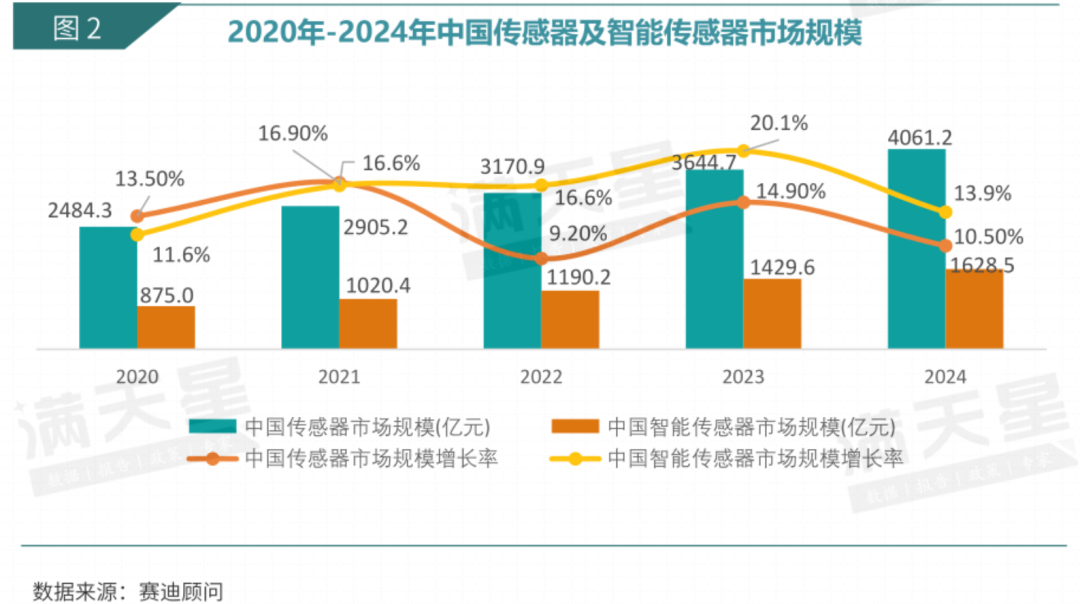

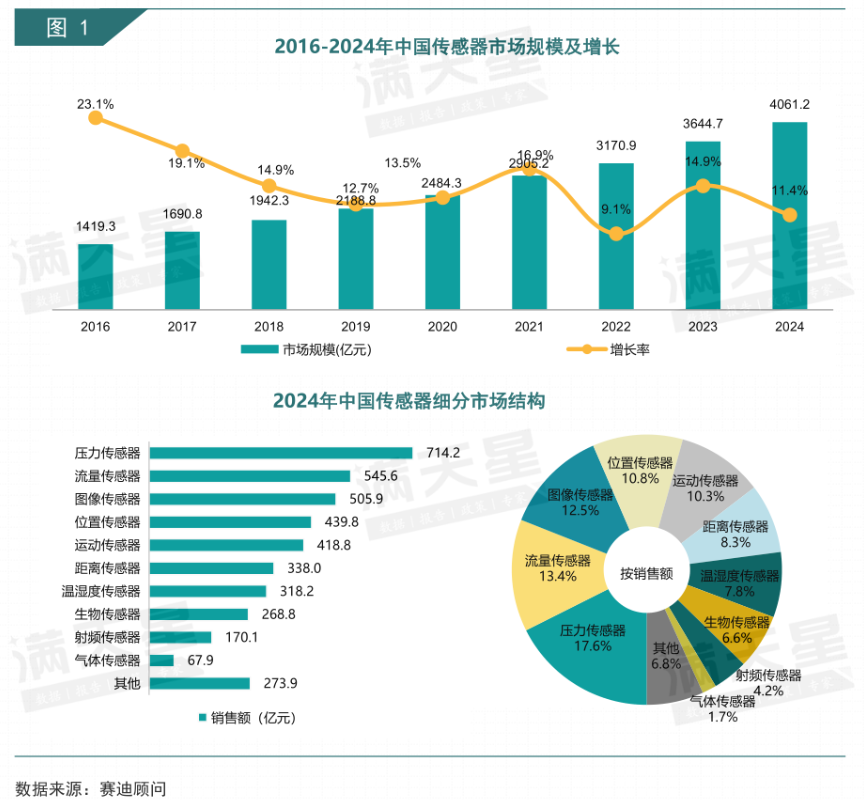

近日,工信部直屬產業研究機構——賽迪研究院,公布了最新中國傳感器產業數據情況,值得一提的是,賽迪亦公開了中國MEMS產業市值規模、增長情況等數據,MEMS是智能傳感器重要的制造技術。 中國傳感器產業5年增長率13%,智能傳感器市值規模占比超40%,進入發展快車道 從總體數據上看,2024年中國傳感器市場規模為4061.2億元,同比增長10.5%。從歷史數據看,2020-2023年,中國傳感器市場規模分別為2484.3億元、2905.2億元,3170.9億元,3644.7億元,增長率分別為13.5%、16.9%、9.2%、14.9%。因此,過去5年中國傳感器產業市場規模平均增長率為13%。 2024年中國智能傳感器市場規模1628.5億元,同比增長13.9%。歷史數據方面,2020-2023年,中國智能傳感器市場規模分別為875億元、1020.4億元、1190.2億元、1429.6億元,增長率分別為11.6%、16.6%、16.6%、20.1%。過去5年中國傳感器產業市場規模平均增長率為15.64%。 此外,從智能傳感器占整體傳感器規模比例來看,2020-2024年各年度比例為:35.2%、35.1%、37.5%、39.2%、40.1%,中國智能傳感器市場規模已占總體規模的40%以上。自2021年后,智能傳感器的市場規模增速開始高于傳感器整體規模增速,意味著中國智能傳感器產業進入發展快車道。

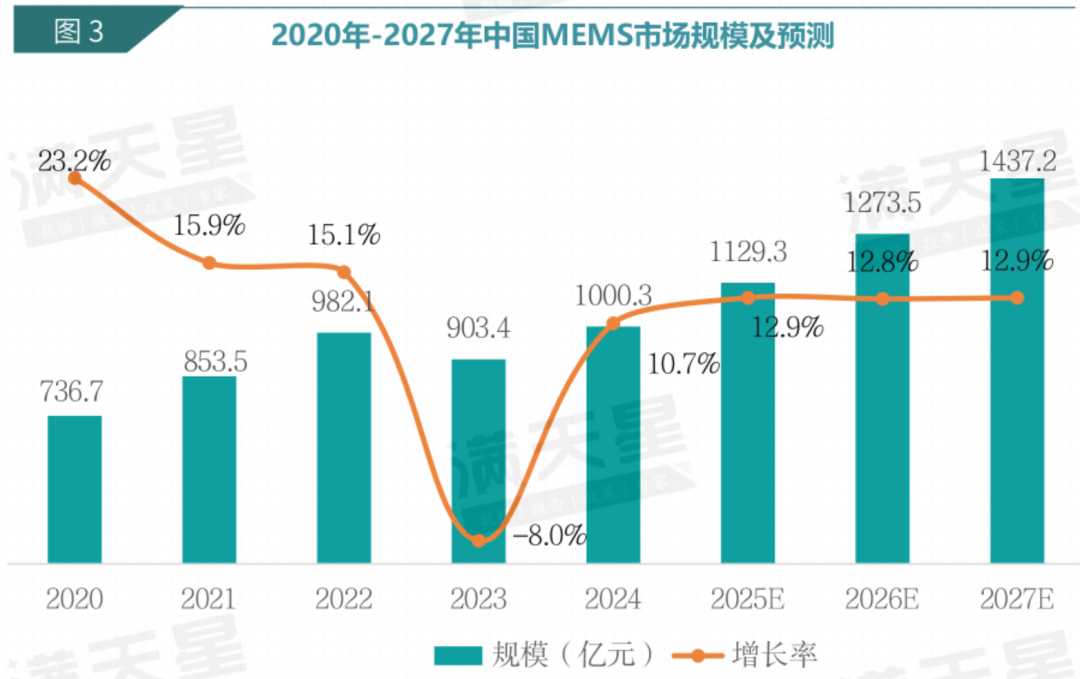

中國MEMS市場規模破1000億元,同比增長10.7%

傳感器產品在智能化發展過程中,也在向著微型化、集成化、無線化等方向發展,而MEMS技術正是實現傳感器產品微型化等方向的有效手段。

MEMS,以半導體制造技術為基礎,融合光刻、刻蝕、薄沉積、LIGA體硅微加工、表面微加工等技術,是集微傳感器、微執行器、微機械結構、微電源微能源、信號處理和控制電路、高性能電子集成器件、接口、通信等于一體的微型器件或系統。

這里,賽迪披露2024年中國MEMS市場規模已達到1000.3億元,同比增長10.7%,預計2027年市場規模可達1437.2億元。

往期歷史數據方面,2020-2023年,中國MEMS市場規模分別為736.7億元、853.5億元、982.1億元、903.4億元,增長率分別為23.2%、15.9%、15.1%、-8%。

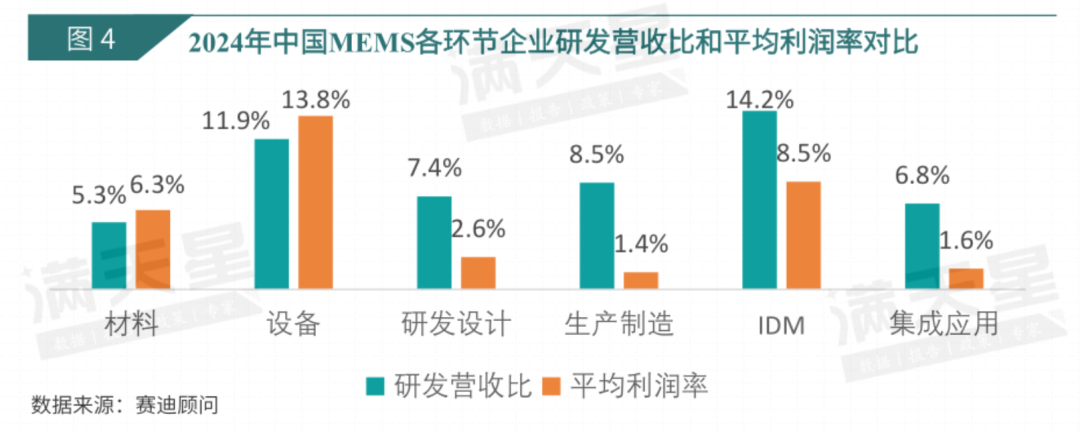

? IDM企業研發投入占比最高,MEMS設備企業利潤率最高 ? 賽迪統計了MEMS產業鏈中,材料、設備、研發設計、生產制造、IDM、集成應用等各環節企業的研發投入占比、利潤率情況。 ? 其中,研發投入占營收比最高的環節,當屬IDM企業,研發營收比達14.2%,其次是MEMS設備企業11.9%,生產制造8.5%,研發設計7.4%、集成應用6.8%、材料5.3%,可見MEMS IDM企業的研發投入及技術含金量相當高。 ? 然而,平均利潤率方面,MEMS設備企業以13.8%位于第一,顯示了MEMS設備廠商利潤豐厚,IDM企業以8.5%利潤率位居產業鏈第二,此外利潤率分別為:材料6.3%、研發設計2.6%、集成應用1.6%、生產制造1.4%。 ? 可見,設備、IDM、材料的利潤率均較高,而制造環節利潤率最低。 ?

? IDM企業研發投入占比最高,MEMS設備企業利潤率最高 ? 賽迪統計了MEMS產業鏈中,材料、設備、研發設計、生產制造、IDM、集成應用等各環節企業的研發投入占比、利潤率情況。 ? 其中,研發投入占營收比最高的環節,當屬IDM企業,研發營收比達14.2%,其次是MEMS設備企業11.9%,生產制造8.5%,研發設計7.4%、集成應用6.8%、材料5.3%,可見MEMS IDM企業的研發投入及技術含金量相當高。 ? 然而,平均利潤率方面,MEMS設備企業以13.8%位于第一,顯示了MEMS設備廠商利潤豐厚,IDM企業以8.5%利潤率位居產業鏈第二,此外利潤率分別為:材料6.3%、研發設計2.6%、集成應用1.6%、生產制造1.4%。 ? 可見,設備、IDM、材料的利潤率均較高,而制造環節利潤率最低。 ?

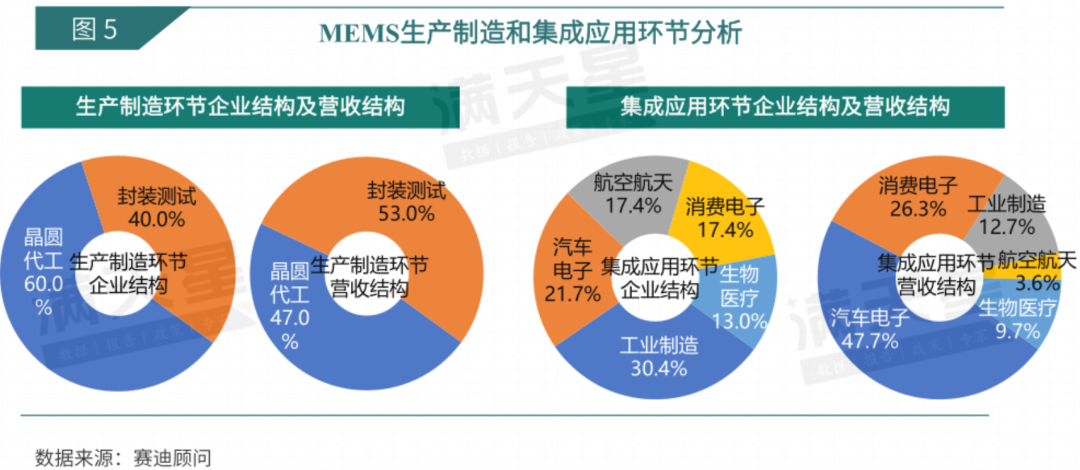

封測企業占據MEMS制造最大營收,汽車電子MEMS企業最賺錢

生成制造環節,企業主要分為晶圓代工和封裝測試。

晶圓代工企業數量占比60%、封裝測試企業占比40%,有意思的是,雖然晶圓代工企業數量更多,但在生產制造環節營收結構中,封裝測試企業產生了53%的營收,晶圓代工企業產生的營收僅占比47%。

相關資料顯示,在 MEMS 系統中發生的可靠性問題 50% 來自封裝過程。2001年左右,封裝成本占MEMS器件總成本的70%~80%,使當時MEMS傳感器售價高昂,是早期阻礙MEMS技術推廣的最重要原因之一。根據 Yole developpement 的研究,目前廠商MEMS 成本中,封裝約占總成本的 30%~40%。

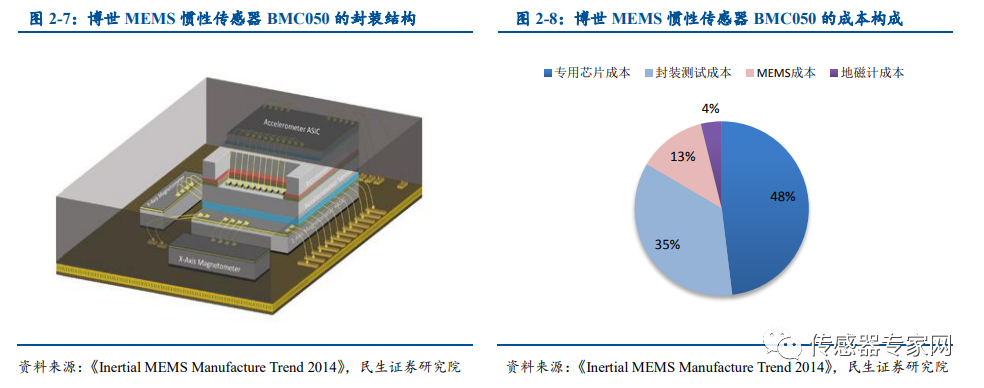

譬如博世MEMS慣性傳感器BMC050的成本構成中,專用芯片占比48%,封裝測試成本35%,MEMS芯片成本13%。

▲博世MEMS慣性傳感器BMC050成本構成

由此,MEMS制造中,封裝測試對MEMS智能傳感器的重要性,直觀地反映到了市場營收占比中。

集成應用環節中,各MEMS應用領域企業數量占比為:工業制造30.4%、汽車電子21.7%、消費電子17.4%、航空航天17.4%、生物醫療13%。工業制造領域MEMS企業數量最多。

在營收占比上,卻是汽車電子MEMS企業營收最多,占比達47.7%,近乎一半的營收占比。此外各環節營收占比為:消費電子26.3%、工業制造12.7%、生物醫療9.7%、航空航天3.6%。

可見,汽車電子MEMS領域市場準入門檻高,造成企業數量少,隨著汽車智能化浪潮,對MEMS智能傳感器的需求劇增,規模增長、利潤高推動了汽車電子MEMS企業的營收占比。

值得一提的是,工業制造MEMS領域企業數量占比最高達30.4%,營收占比僅有12.7%,或折射出中國工業MEMS市場大多數企業仍處于產業鏈低端,單價、利潤高的中高端工業MEMS市場仍被國外巨頭壟斷。

? 專利分布兩極分化,核心技術仍難以突破 ? 某種程度上?,專利數量是企業技術含金量的體現,專利分為發明、實用新型、外觀設計三種。其中,發明專利,是指對產品、方法或者其改進所提出的新的技術方案,一般認為發明專利技術“含金量”最高,同時發明專利權的有效期限為20年,亦是三種專利中期限最長的。 ?

? 專利分布兩極分化,核心技術仍難以突破 ? 某種程度上?,專利數量是企業技術含金量的體現,專利分為發明、實用新型、外觀設計三種。其中,發明專利,是指對產品、方法或者其改進所提出的新的技術方案,一般認為發明專利技術“含金量”最高,同時發明專利權的有效期限為20年,亦是三種專利中期限最長的。 ?

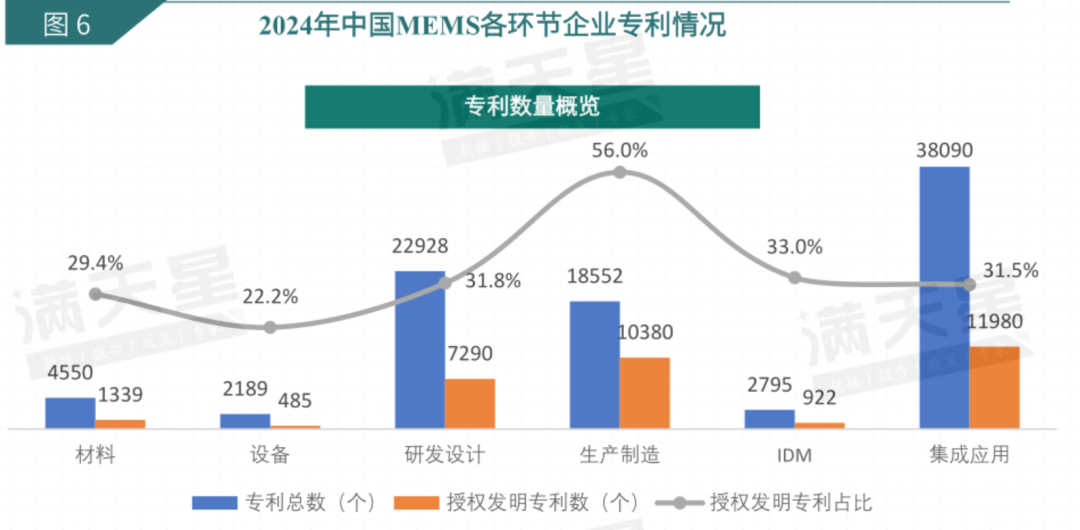

從中國MEMS產業各環節來看,集成應用MEMS企業專利總數達38090個、發明專利11980個,均為最高,其次是研發設計、生產制造環節,專利總數體量相當,但從授權發明專利數占該環節專利總數的比值來看,生產制造環節遙遙領先,授權發明占比56.0%。

生產制造環節包含晶圓代工、封裝測試兩大部分,近年來,我國在MEMS芯片產線的持續投入,以及國產封測企業的崛起,有力提升了生產制造環節的MEMS技術水平,因此發明專利數量持續走高,占比遙遙領先。

總體來看,集成應用、研發設計、生產制造三個環節企業專利數均超萬個。

與之相比的是,在材料、設備、IDM等MEMS環節,中國企業專利數明顯斷崖式下滑。從上文MEMS各環節企業研發投入占比和利潤率數據中,我們看到材料、設備、IDM這三大領域利潤率最高,而專利數量眾多的集成應用、研發設計、生產制造利潤率相對較低。 可見,技術難度高、門檻高、利潤率高的材料、設備、IDM等MEMS領域,相關核心技術仍難以突破,中國企業在相對準入門檻較低的集成應用、生產制造、研發設計等領域“卷”了起來。

2024年從中國MEMS產業各環節來看,集成應用環節專利總數及授權發明專利數最高,其中授權發明專利數達到各個環節授權發明專利數總和的37.0%,

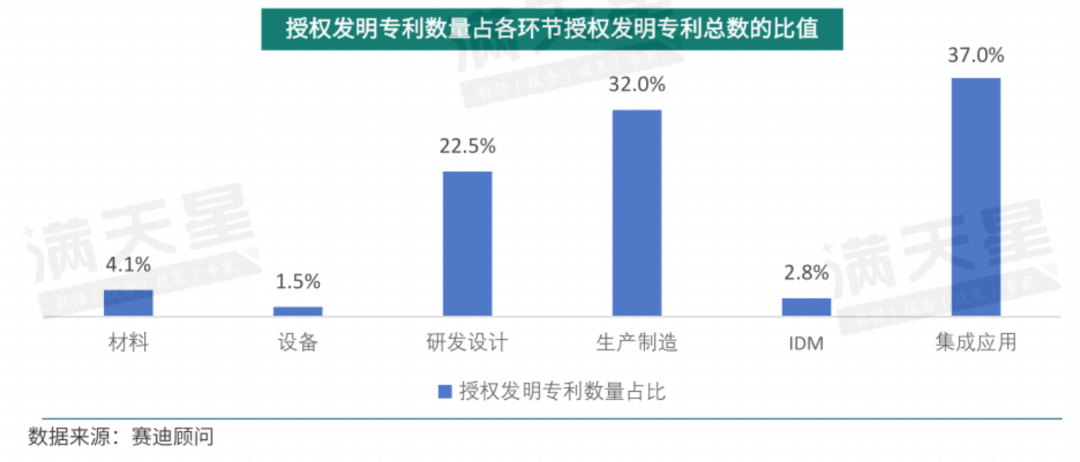

從授權發明專利占比來看,集成應用占比37%,最高,其次生產制造32%、研發設計22.5%,而材料、IDM、設備環節的授權發明專利占比分別為4.1%、2.8%、1.5%。 在材料、IDM、設備等MEMS環節 ,中國企業的技術含量亟待提高。  ? 結語

? 結語

宏觀數據是微觀感受的集合。

在MEMS傳感器產業鏈中,封裝測試在MEMS器件中的占比,折射到宏觀數據中,就是封裝測試MEMS企業在生產制造環節的營收占據大頭——雖然晶圓代工企業數量多于封測企業。

從賽迪披露的最新數據中,我們也可以窺視中國MEMS企業在技術門檻相對較低的集成應用、生產制造、研發設計等領域,“卷”了起來,而在材料、設備、IDM等領域,仍亟待技術突圍。

中國MEMS智能傳感器產業,或處于兩極分化的發展困境中。 審核編輯 黃宇

-

mems

+關注

關注

129文章

4497瀏覽量

199035

發布評論請先 登錄

中國第二大MEMS公司瑞聲科技:傳感器營收15.7億元暴漲103.1%

Neway微波產品國產化替代電源模塊的市場前景如何

華進半導體宣布完成超12億元融資

中微愛芯與工信部電子第五研究所達成戰略合作

突發,208億元并購!全球MEMS格局巨變!

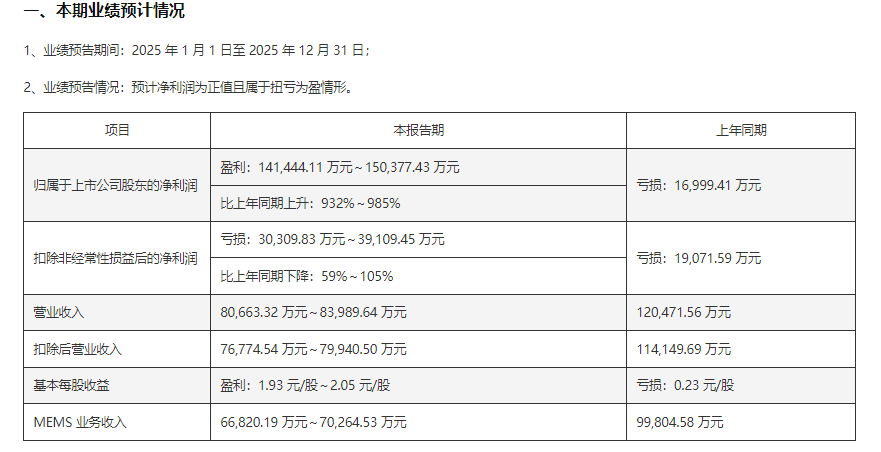

國產MEMS芯片代工龍頭企業賽微電子:預計2025年凈利潤達15億元,增長985%

305億元!剛剛,華為入股的國產MEMS公司上市了!

2025年市場規模將達290億!AI 玩具成行業新風口

踏歌智行完成超2億元C+輪融資

億緯動力榮獲工信部2025年度卓越級智能工廠

曦智科技完成超15億元C輪融資

中國移動上半年日賺4.6億元 上半年營收人民幣5438億

中國傳感器市場規模突破4000億!工信部產業研究院最新數據出爐

工商網監

工商網監

評論