") 安費(fèi)諾、泰科、安波福三大連接器Q3業(yè)績(jī)大分化

安費(fèi)諾、泰科、安波福三大連接器Q3業(yè)績(jī)大分化

2025年第三季度,全球連接器領(lǐng)域三家頭部企業(yè)——安費(fèi)諾(Amphenol)、泰科電子(TE Connectivity)、安波福(Aptiv)——發(fā)布最新財(cái)報(bào)。面對(duì)AI算力基礎(chǔ)設(shè)施建設(shè)加速、新能源車滲透提升以及通信技術(shù)升級(jí)等多重行業(yè)動(dòng)力,三家連接器企業(yè)呈現(xiàn)出增長(zhǎng)節(jié)奏、業(yè)務(wù)結(jié)構(gòu)與戰(zhàn)略布局的顯著差異。本文基于安費(fèi)諾公司等公開(kāi)財(cái)報(bào)信息,從核心數(shù)據(jù)、業(yè)務(wù)拆解、行業(yè)洞察與關(guān)鍵變量四個(gè)維度,呈現(xiàn)連接器行業(yè)的最新格局與未來(lái)方向。

01

安費(fèi)諾、泰科、安波福數(shù)據(jù)速覽

增速、利潤(rùn)與現(xiàn)金流“三段式”分化

財(cái)報(bào)顯示,三家連接器企業(yè)在營(yíng)收增速、盈利表現(xiàn)與現(xiàn)金流健康度方面差異突出:

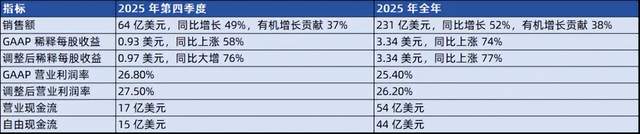

安費(fèi)諾公司:高速增長(zhǎng) + 高盈利;安費(fèi)諾公司的營(yíng)收同比增長(zhǎng)達(dá)到了53%;

泰科電子:穩(wěn)健規(guī)模 + 強(qiáng)現(xiàn)金流;

安波福:電動(dòng)化支撐增長(zhǎng),智能化業(yè)務(wù)承壓。

這種分化的背后,和安費(fèi)諾、泰科、安波福三家連接器企業(yè)的業(yè)務(wù)板塊具有強(qiáng)相關(guān)。

02

業(yè)務(wù)拆解

三連接器巨頭的增長(zhǎng)引擎與戰(zhàn)略路徑

安費(fèi)諾公司:AI與通信強(qiáng)勢(shì)拉動(dòng),增速遙遙領(lǐng)先

01 安費(fèi)諾IT數(shù)據(jù)通信業(yè)務(wù)保持高景氣

受AI服務(wù)器、超算中心建設(shè)需求帶動(dòng),安費(fèi)諾公司的IT數(shù)據(jù)通信板塊有機(jī)增長(zhǎng)78.6%;高速互連與光互連產(chǎn)品需求持續(xù)提升,推動(dòng)安費(fèi)諾公司通信解決方案部門(mén)營(yíng)收增長(zhǎng)至33.1億美元;與此同時(shí),安費(fèi)諾公司的營(yíng)業(yè)利潤(rùn)率進(jìn)一步提升至32.7%。

安費(fèi)諾公司強(qiáng)調(diào),高速互連、電源系統(tǒng)與線纜組件仍是未來(lái)增長(zhǎng)關(guān)鍵。隨著AI訓(xùn)練集群密度提升,高速連接器的需求仍將保持強(qiáng)勁。作為龍頭連接器企業(yè),安費(fèi)諾的戰(zhàn)略選擇也可供其他連接器企業(yè)借鑒。安費(fèi)諾也展現(xiàn)出強(qiáng)勁的實(shí)力。

02 安費(fèi)諾多板塊協(xié)同帶來(lái)結(jié)構(gòu)性提升

安費(fèi)諾公司的惡劣環(huán)境解決方案部門(mén)受益于航空航天與國(guó)防需求增長(zhǎng),安費(fèi)諾營(yíng)收同比增長(zhǎng)27%;

安費(fèi)諾公司的互連與傳感器系統(tǒng)部門(mén)在汽車電子與工業(yè)應(yīng)用帶動(dòng)下增長(zhǎng)17.8%。

03 安費(fèi)諾現(xiàn)金流強(qiáng)勁,支撐長(zhǎng)期布局

安費(fèi)諾公司經(jīng)營(yíng)性現(xiàn)金流同比增長(zhǎng)86%,支撐回購(gòu)、分紅及收購(gòu)計(jì)劃,包括擬以105億美元收購(gòu)康普CCS業(yè)務(wù),以強(qiáng)化光互連能力。

泰科電子:工業(yè)與交通雙驅(qū)并進(jìn),穩(wěn)健穿越周期

01 工業(yè)解決方案成主要增長(zhǎng)來(lái)源

工業(yè)板塊本季度營(yíng)收23.36億美元,同比增長(zhǎng)34.41%;

數(shù)字?jǐn)?shù)據(jù)網(wǎng)絡(luò)業(yè)務(wù)受AI數(shù)據(jù)中心需求帶動(dòng),增長(zhǎng)79.9%。

公司在財(cái)報(bào)會(huì)上表示,高密度電源連接與高速信號(hào)傳輸產(chǎn)品在主要云服務(wù)客戶中繼續(xù)放量。同時(shí)新能源與儲(chǔ)能相關(guān)業(yè)務(wù)需求穩(wěn)定增長(zhǎng),帶動(dòng)整體利潤(rùn)率提升至20.3%。

02 交通解決方案穩(wěn)步增長(zhǎng)

汽車業(yè)務(wù)受高壓連接器與新能源車型滲透提升帶動(dòng),實(shí)現(xiàn)適度增長(zhǎng);

商用運(yùn)輸業(yè)務(wù)增長(zhǎng)7.4%;

傳感器業(yè)務(wù)雖短期小幅波動(dòng),但長(zhǎng)期需求仍向好。

03 現(xiàn)金流充裕,投資與回報(bào)兼顧

全年經(jīng)營(yíng)現(xiàn)金流與自由現(xiàn)金流均創(chuàng)紀(jì)錄,公司持續(xù)推進(jìn)收購(gòu)與股東回報(bào),并預(yù)計(jì)下一財(cái)年繼續(xù)保持增長(zhǎng)。

安波福:電動(dòng)化支撐業(yè)績(jī),智能化轉(zhuǎn)型仍在積累

01 電動(dòng)化業(yè)務(wù)成為主要支撐

配電系統(tǒng)部門(mén)營(yíng)收增長(zhǎng)7%至19.2億美元;

高壓PDU及800V高壓線束產(chǎn)品持續(xù)放量,帶來(lái)顯著增量;

電動(dòng)化相關(guān)產(chǎn)品在配電系統(tǒng)業(yè)務(wù)中的占比進(jìn)一步提升。

02 智能化業(yè)務(wù)承壓但長(zhǎng)期方向不變

先進(jìn)安全與用戶體驗(yàn)部門(mén)營(yíng)收16.4億美元,同比小幅回落;

公司指出部分高階項(xiàng)目處于客戶驗(yàn)證階段,短期交付節(jié)奏偏慢;

本地研發(fā)與軟件能力建設(shè)持續(xù)推進(jìn),有望增強(qiáng)未來(lái)產(chǎn)品競(jìng)爭(zhēng)力。

03 本土化與成本控制穩(wěn)住盈利能力

安波福持續(xù)推進(jìn)中國(guó)本土化生產(chǎn)與供應(yīng)鏈優(yōu)化,提高產(chǎn)能利用率至82%,調(diào)整后營(yíng)業(yè)利潤(rùn)率維持在12.2%。

03

連接器行業(yè)洞察

AI、新能源與通信三重動(dòng)力持續(xù)釋放

01 AI算力基建:高速互連需求進(jìn)入新一輪周期

AI大模型訓(xùn)練持續(xù)推動(dòng)服務(wù)器、交換機(jī)及加速器架構(gòu)升級(jí),帶來(lái)高速互連產(chǎn)品的結(jié)構(gòu)性增量:

速率迭代加快:224G PAM4、800G/1.6T光模塊成為主流,驅(qū)動(dòng)更高密度、更低損耗的互連方案需求;

供電架構(gòu)升級(jí):48V供電架構(gòu)普及,帶來(lái)高功率連接器、電源分配模塊需求提升;

系統(tǒng)集成復(fù)雜度提升:AI服務(wù)器對(duì)信號(hào)完整性(SI)、電源完整性(PI)提出更高要求,推動(dòng)高附加值連接方案占比提升。

全球AI投資仍在擴(kuò)張,頭部連接器企業(yè)已進(jìn)入新一輪GPU集群建設(shè)周期,高速互連需求預(yù)計(jì)在未來(lái)3—5年保持高景氣度。

02 新能源轉(zhuǎn)型:電動(dòng)化、儲(chǔ)能兩線并進(jìn)

新能源車與儲(chǔ)能系統(tǒng)的快速擴(kuò)容,持續(xù)推動(dòng)高壓、耐高溫、高可靠連接器的需求增長(zhǎng):

800V平臺(tái)滲透率提升,單車高壓連接器價(jià)值量進(jìn)一步提升;

域控制、集中式電氣架構(gòu)提升連接密度,帶來(lái)更多輕量化、高壓快充相關(guān)產(chǎn)品需求;

儲(chǔ)能系統(tǒng)規(guī)模化部署,推動(dòng)大電流、高安全等級(jí)連接器走向標(biāo)準(zhǔn)化與模塊化。

在碳中和政策與全球能源結(jié)構(gòu)調(diào)整的推動(dòng)下,新能源應(yīng)用將成為連接器行業(yè)未來(lái)最穩(wěn)定的增長(zhǎng)來(lái)源之一。

03 通信基建:5G-A、光網(wǎng)絡(luò)升級(jí)與衛(wèi)星通信打開(kāi)新空間

通信技術(shù)升級(jí)帶來(lái)的需求不僅集中在運(yùn)營(yíng)商側(cè),也延伸至企業(yè)級(jí)通信與衛(wèi)星通信:

5G-A部署加速,更高頻、更大帶寬帶動(dòng)射頻類連接器升級(jí);

光網(wǎng)絡(luò)架構(gòu)升級(jí)(例如從400G向800G演進(jìn))推動(dòng)光互連需求增長(zhǎng);

低軌衛(wèi)星互聯(lián)網(wǎng)建設(shè)加速,高可靠、抗振動(dòng)的射頻與天線連接產(chǎn)品迎來(lái)結(jié)構(gòu)性機(jī)會(huì)。

隨著通信場(chǎng)景從“地面網(wǎng)絡(luò)”走向“天地一體”,連接器的產(chǎn)品類別也正隨之?dāng)U寬。

04

關(guān)鍵變量

賽道選擇與技術(shù)深度定連接器企業(yè)勝負(fù)

從安費(fèi)諾公司、泰科電子、安波福三家連接器企業(yè)的財(cái)報(bào)表現(xiàn)來(lái)看,賽道選擇與技術(shù)深度,正成為決定增長(zhǎng)上限的關(guān)鍵變量。

在營(yíng)收端,安費(fèi)諾公司受益于AI算力與通信基建需求的爆發(fā)式增長(zhǎng),實(shí)現(xiàn)領(lǐng)先擴(kuò)張;泰科電子依托工業(yè)(AI+新能源)與交通兩大板塊穩(wěn)步推進(jìn);安波福繼續(xù)深耕汽車電氣化,但隨著滲透率增速放緩,業(yè)績(jī)?cè)鲩L(zhǎng)趨于溫和。

盈利層面的差異更為直觀:安費(fèi)諾公司憑借高速互連和光互連等高毛利產(chǎn)品結(jié)構(gòu),推動(dòng)利潤(rùn)率持續(xù)提升;泰科電子工業(yè)板塊表現(xiàn)穩(wěn)健,但交通業(yè)務(wù)仍是拖點(diǎn);安波福以傳統(tǒng)線束為主,產(chǎn)品附加值有限,盈利承壓。

在中國(guó)市場(chǎng),三家連接器企業(yè)的策略路徑各不相同。安費(fèi)諾公司重點(diǎn)布局高速互連與AI服務(wù)器生態(tài),深化與本土頭部科技企業(yè)的合作;泰科電子聚焦新能源汽車與儲(chǔ)能,加快本地化生產(chǎn)與供應(yīng)鏈落地;安波福則強(qiáng)化本地研產(chǎn)協(xié)同,以降本控險(xiǎn)穩(wěn)固市場(chǎng)份額。

可以看到,連接器行業(yè)正從“廣撒網(wǎng)”走向“精準(zhǔn)賽道+技術(shù)深耕”的深水區(qū)。連接器企業(yè)分化趨勢(shì)逐漸明朗:安費(fèi)諾公司憑技術(shù)與產(chǎn)品先發(fā)優(yōu)勢(shì)保持高成長(zhǎng),泰科電子以多元結(jié)構(gòu)抵御周期波動(dòng),安波福在汽車電動(dòng)化方向繼續(xù)夯實(shí)根基。而對(duì)于國(guó)內(nèi)連接器廠商而言,技術(shù)密度提升、應(yīng)用場(chǎng)景拓展與本土化加速,正在重塑競(jìng)爭(zhēng)邏輯。唯有突破核心技術(shù)、匹配高景氣賽道、并持續(xù)升級(jí)材料與工藝體系,才能在下一個(gè)增長(zhǎng)周期中占得先機(jī)。

本文為嗶哥嗶特資訊原創(chuàng)文章,未經(jīng)允許和授權(quán),不得轉(zhuǎn)載,

審核編輯 黃宇

-

連接器

+關(guān)注

關(guān)注

104文章

16197瀏覽量

147404

發(fā)布評(píng)論請(qǐng)先 登錄

剝離EDS業(yè)務(wù)!安波福在下一盤(pán)什么大棋?

營(yíng)收凈利雙增50%+!安費(fèi)諾交出史詩(shī)級(jí)財(cái)報(bào)

安費(fèi)諾美國(guó)高管團(tuán)隊(duì)蒞臨奕東電子參觀交流

營(yíng)收破60億,安費(fèi)諾交出歷史最強(qiáng)季報(bào)

2025安波福創(chuàng)新大獎(jiǎng)揭曉

安波福ADAS解決方案在國(guó)內(nèi)領(lǐng)先主機(jī)廠實(shí)現(xiàn)量產(chǎn)

連接器大廠安費(fèi)諾斥資10億收購(gòu)Trexon

連接器三巨頭財(cái)報(bào):AI與新能源驅(qū)動(dòng)增長(zhǎng)分化

不玩了?安波福宣布剝離電氣分配系統(tǒng)業(yè)務(wù)

連接器國(guó)際大廠業(yè)績(jī)公布!未來(lái)趨勢(shì)幾何?

外企本土化布局對(duì)國(guó)內(nèi)連接器企業(yè)影響幾何?

安波福子公司項(xiàng)目落地長(zhǎng)三角,加速高壓布局

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論