AI的下一戰:高端PCB材料,一個千億級的國產替代新戰場(附60頁PPT與解讀、投資邏輯)

AI的下一戰:高端PCB材料,一個千億級的國產替代新戰場(附60頁PPT與解讀、投資邏輯)

內容摘要

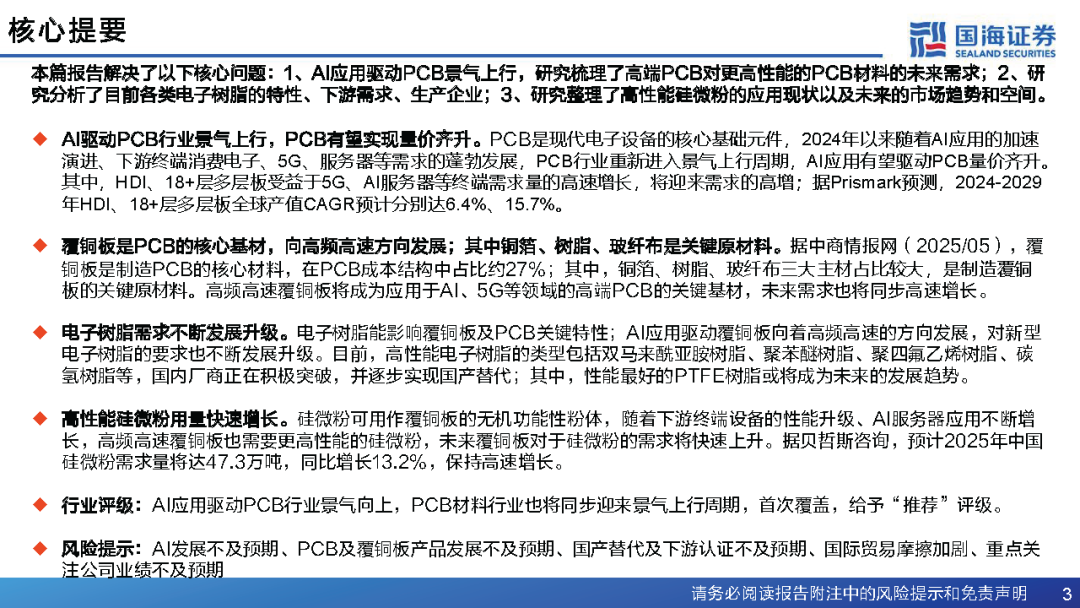

本篇報告解決了以下核心問題:1、AI應用驅動PCB景氣上行,研究梳理了高端PCB對更高性能的PCB材料的未來需求;2、研究分析了目前各類電子樹脂的特性、下游需求、生產企業;3、研究整理了高性能硅微粉的應用現狀以及未來的市場趨勢和空間。

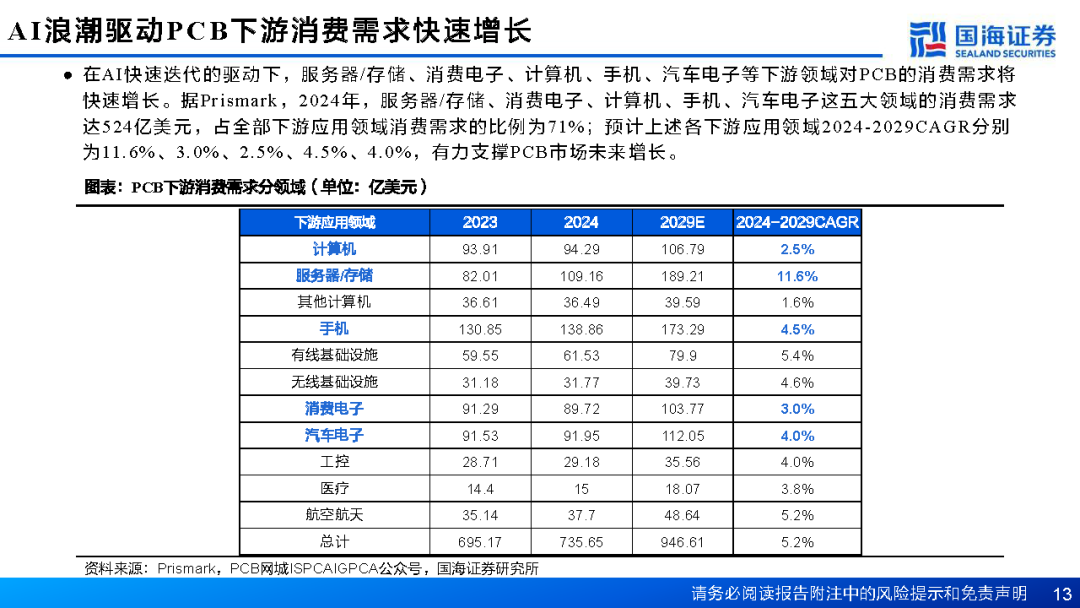

AI驅動PCB行業景氣上行,PCB有望實現量價齊升。PCB是現代電子設備的核心基礎元件,2024年以來隨著AI應用的加速演進、下游終端消費電子、5G、服務器等需求的蓬勃發展,PCB行業重新進入景氣上行周期,AI應用有望驅動PCB量價齊升。其中,HDI、18+層多層板受益于5G、AI服務器等終端需求量的高速增長,將迎來需求的高增;據Prismark預測,2024-2029年HDI、18+層多層板全球產值CAGR預計分別達6.4%、15.7%。

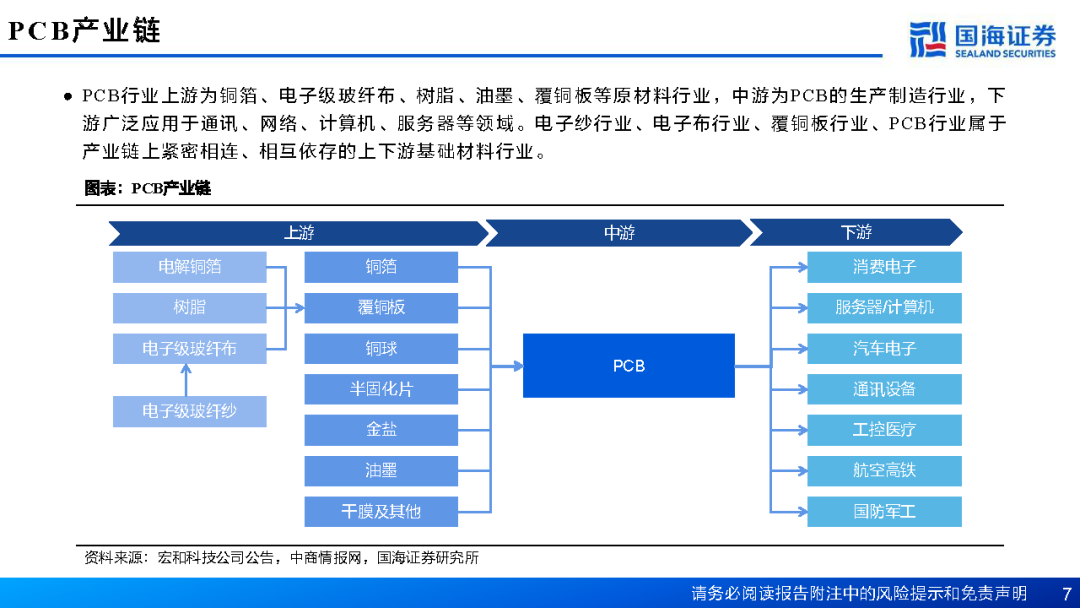

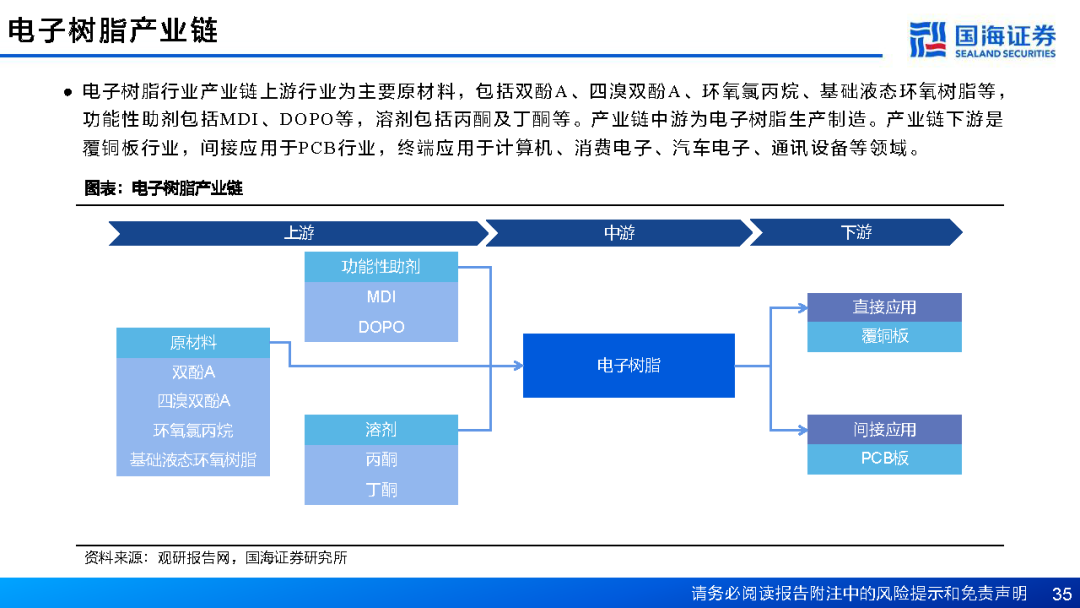

覆銅板是PCB的核心基材,向高頻高速方向發展;其中銅箔、樹脂、玻纖布是關鍵原材料。據中商情報網(2025/05),覆銅板是制造PCB的核心材料,在PCB成本結構中占比約27%;其中,銅箔、樹脂、玻纖布三大主材占比較大,是制造覆銅板的關鍵原材料。高頻高速覆銅板將成為應用于AI、5G等領域的高端PCB的關鍵基材,未來需求也將同步高速增長。

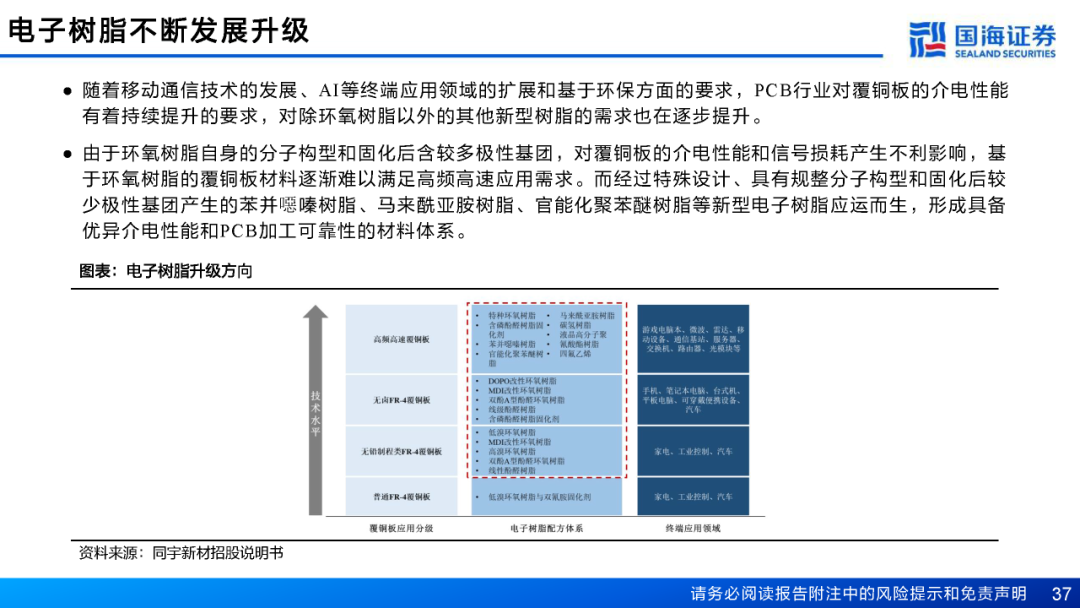

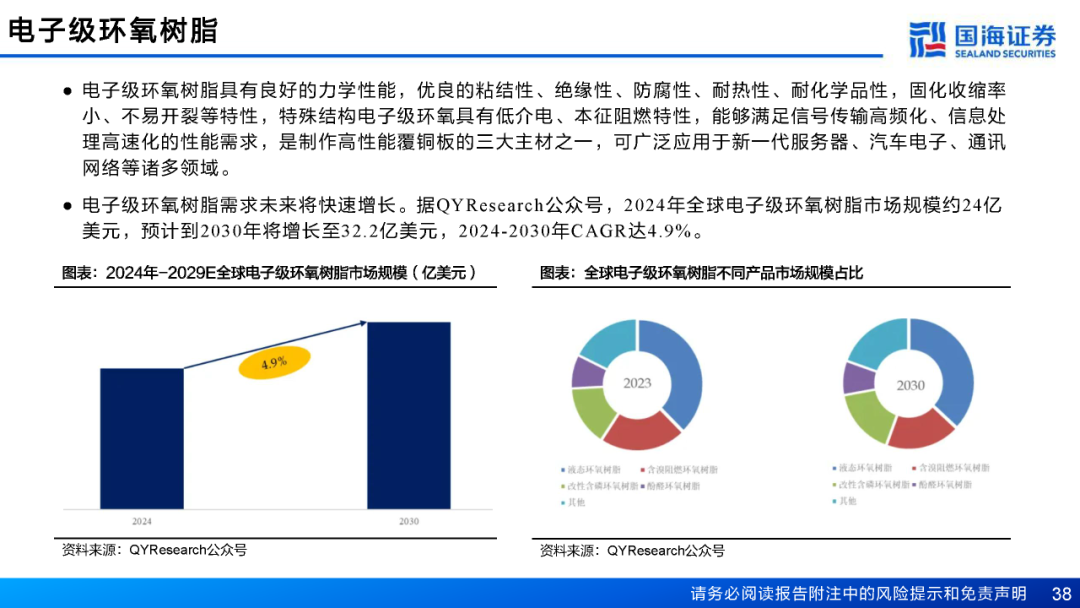

電子樹脂需求不斷發展升級。電子樹脂能影響覆銅板及PCB關鍵特性;AI應用驅動覆銅板向著高頻高速的方向發展,對新型電子樹脂的要求也不斷發展升級。目前,高性能電子樹脂的類型包括雙馬來酰亞胺樹脂、聚苯醚樹脂、聚四氟乙烯樹脂、碳氫樹脂等,國內廠商正在積極突破,并逐步實現國產替代;其中,性能最好的PTFE樹脂或將成為未來的發展趨勢。

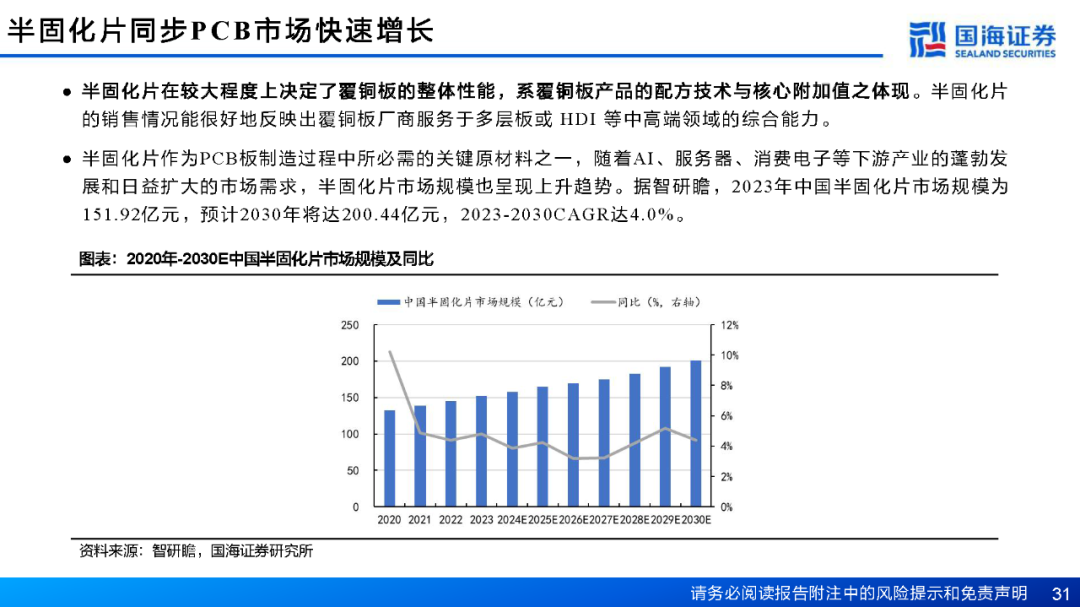

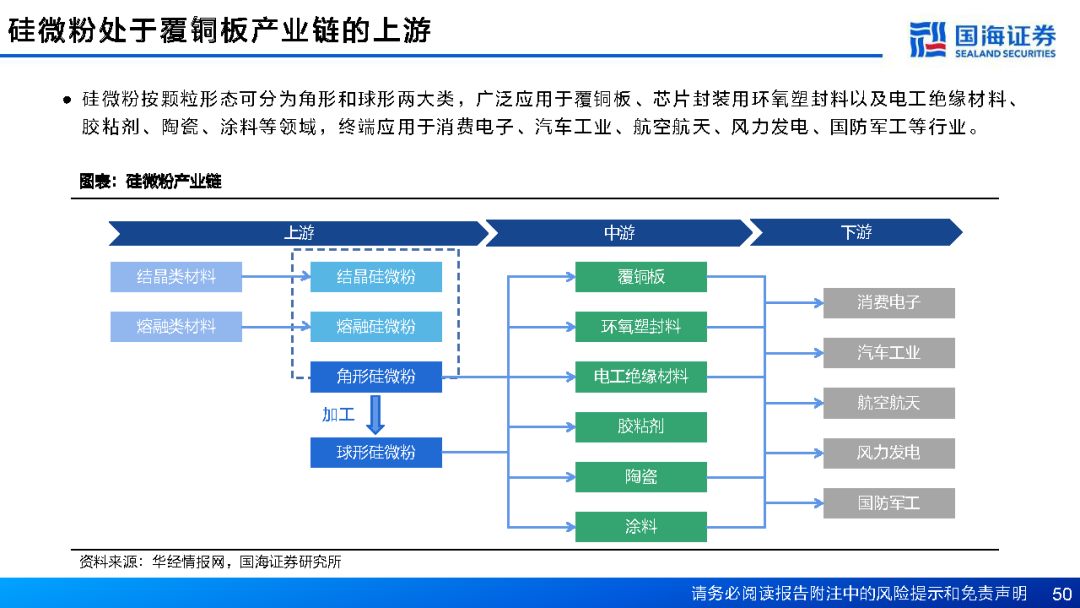

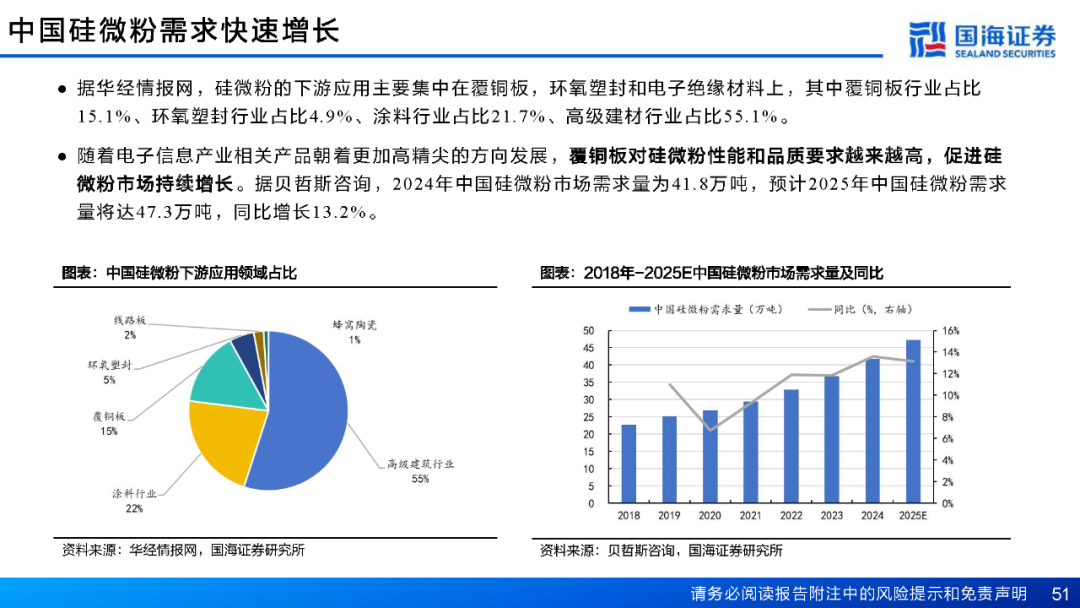

高性能硅微粉用量快速增長。硅微粉可用作覆銅板的無機功能性粉體,隨著下游終端設備的性能升級、AI服務器應用不斷增長,高頻高速覆銅板也需要更高性能的硅微粉,未來覆銅板對于硅微粉的需求將快速上升。據貝哲斯咨詢,預計2025年中國硅微粉需求量將達47.3萬噸,同比增長13.2%,保持高速增長。

報告正文

Point 1: AI驅動PCB量價齊升:

量:AI服務器、高速交換機、高端手機(支持AI功能)需求爆發。

價:AI服務器PCB板層數更多(20-28層 vs 傳統12-16層)、面積更大、需使用高端材料(Low-Dk/Df CC L),其價值量是傳統服務器的數倍。這是本輪行情的核心,是價值驅動而非單純的產能驅動。

HDI和18+層板高CAGR:HDI(6.4%)用于高密度連接的場景(手機、輕薄本);18+層板(15.7%)直接指向AI服務器。這指明了技術升級的具體方向。

Point 2: 覆銅板是核心基材:

成本占比27%,是PCB的“地基”。地基不牢,地動山搖。高頻高速覆銅板(HF/HS CCL)是承載AI數據高速傳輸的物理基礎。

三大原材料:銅箔(導電)、樹脂(絕緣/介電性能)、玻纖布(支撐)。其中,樹脂是決定介電性能(Dk/Df)的關鍵,是材料升級的主戰場。

Point 3: 電子樹脂需求升級:

環氧樹脂無法滿足高速需求,因其分子中的極性基團會導致信號損耗(Df高)。

PTFE、PPO、碳氫樹脂是未來。PTFE性能最好(Df最低),但加工難度極大、成本高昂;PPO和碳氫樹脂是性能和成本平衡的優選。國產替代是核心敘事,國內廠商正在從中低端向高端突破。

Point 4: 高性能硅微粉用量快速增長:

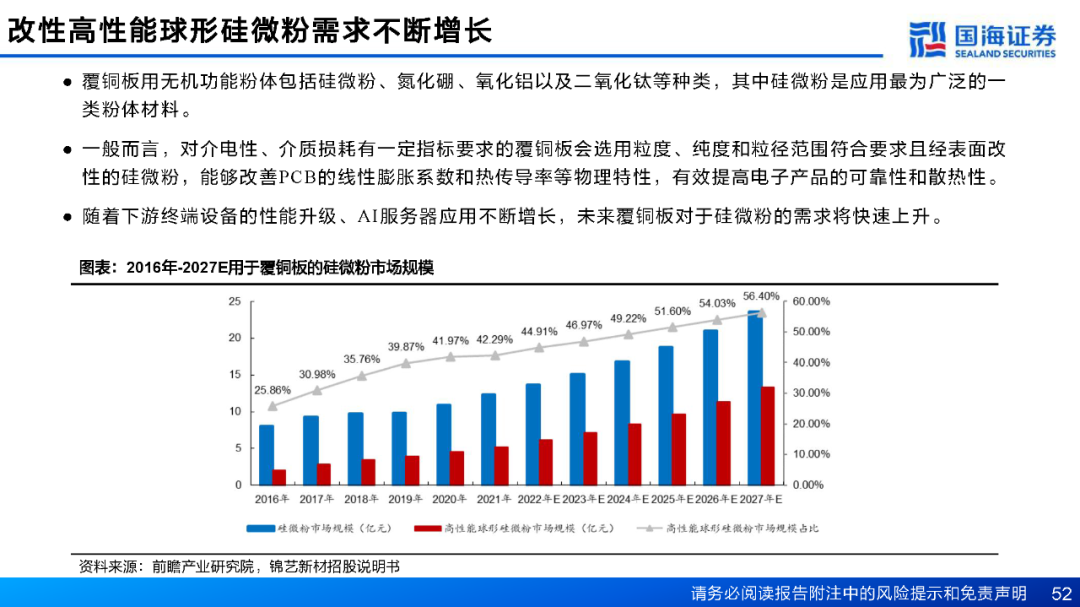

硅微粉作為填料,加入樹脂中可以調節Dk、Df、導熱系數(TC)、熱膨脹系數(CTE)。

AI服務器芯片功耗巨大,對散熱(高導熱)和信號完整性(低Df)要求極高,因此需要高性能球形硅微粉(粒徑更細、更圓、表面改性更好)。

13.2%的增速是結構性增長,意味著高端產品增速遠高于這個行業平均增速。

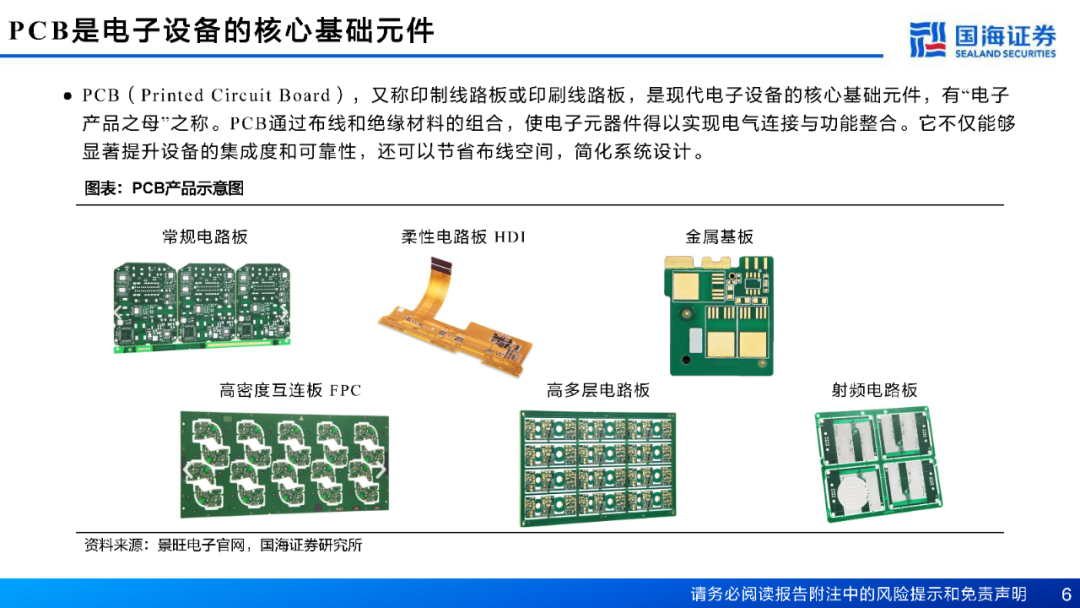

PCB是電子設備的核心基礎元件

“電子產品之母”的稱號強調了其不可替代的基礎地位。無論AI芯片多么先進,最終都要安裝在PCB上才能發揮作用。

圖表中的各類PCB(HDI, FPC, 金屬基板)表明這是PCB擁有不同類型的行業。不同應用需要完全不同類型的PCB,因此材料也必須隨之多樣化。

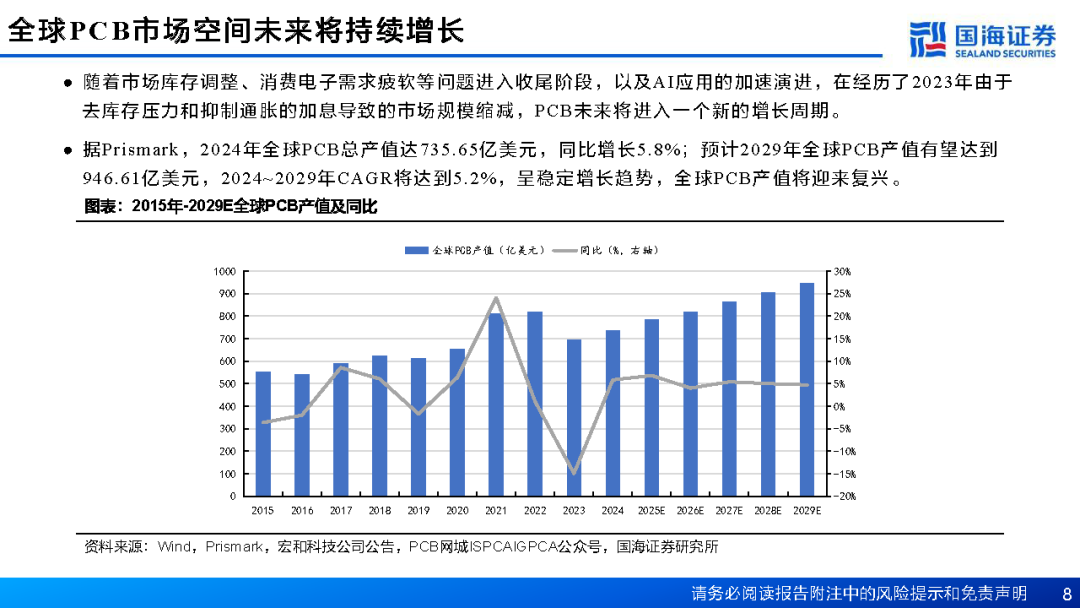

全球PCB市場空間

2023年的下滑印證了行業周期性。2024年開始的復蘇,其強度(5.8%)和持續性(5.2%CAGR)遠超以往,強有力地證明了AI新需求正在創造一個全新的增長曲線,而不僅僅是周期復蘇。

900多億美元的市場,即便材料只占一部分,也是一個巨大的空間。

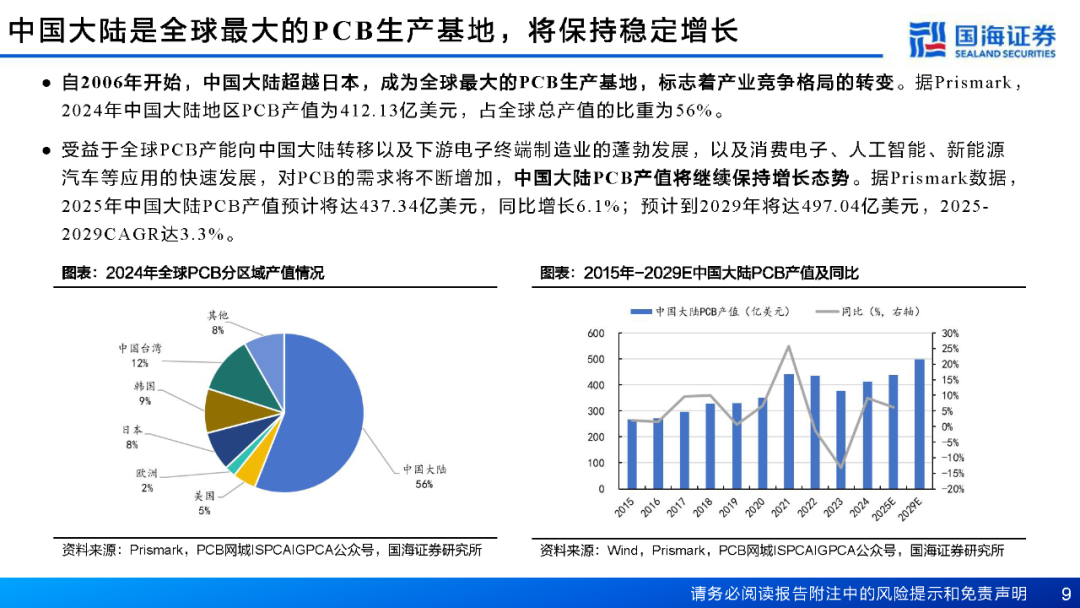

中國大陸是全球最大PCB生產基地

56%的產值占比:中國是全球PCB制造的中心,這為上游材料公司提供了無與倫比的地利優勢:貼近客戶、響應速度快、供應鏈安全可控(國產替代)。

3.3%的CAGR低于全球:這是一個關鍵信號。它意味著中國PCB產業的增長將主要來自價值提升(做更高端、更賺錢的產品),而非數量擴張。這再次將投資焦點引向能支持高端制造的材料企業。

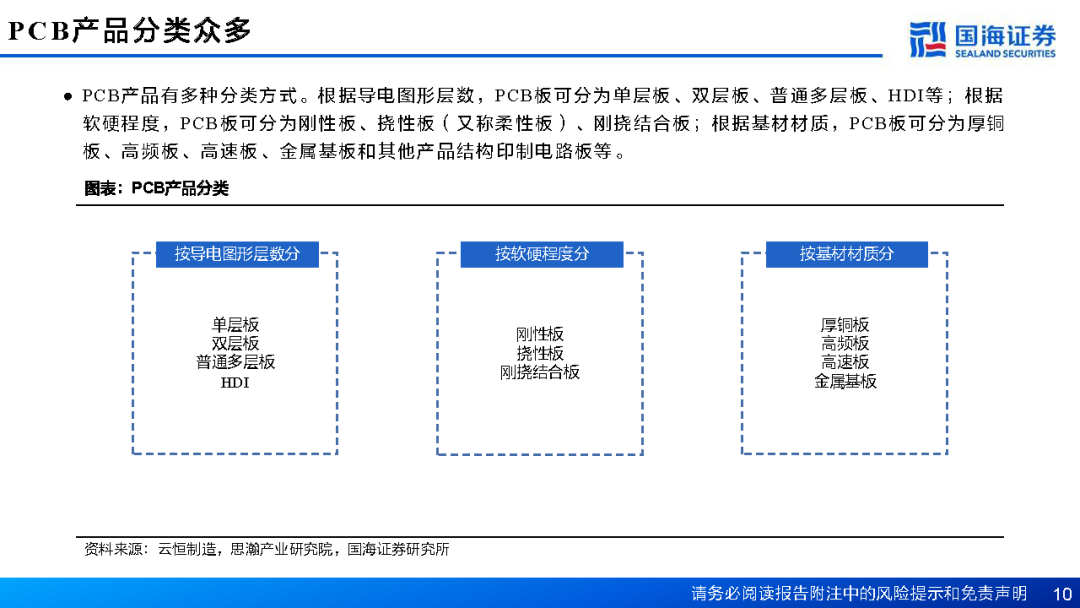

PCB產品分類

分類方式多樣,說明行業技術路徑復雜。

對投資的指導意義:投資者需要關注那些在高增長細分領域(如HDI、IC載板、高頻高速板)有布局的材料公司,而不是面向低端硬板的公司。

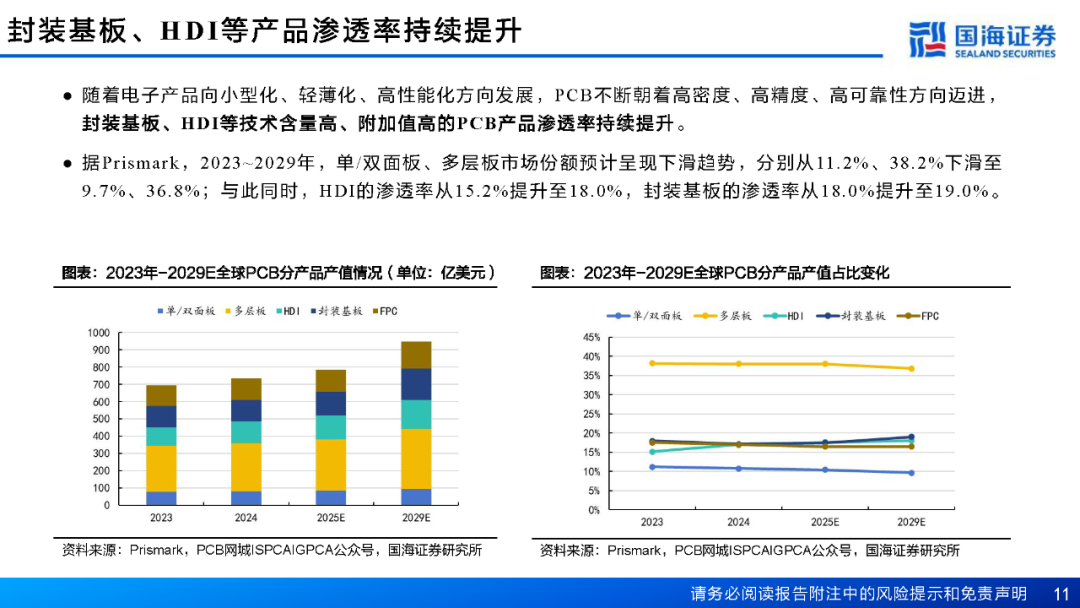

高端PCB滲透率提升

這是一個結構性變化的鐵證。單/雙面板份額下滑,HDI和封裝基板份額提升。

封裝基板(IC Substrate)是PCB皇冠上的明珠,技術壁壘最高,主要用于先進芯片封裝(如FC-BGA)。其滲透率提升,直接指向先進封裝技術的繁榮,這對材料(ABF膜、特種樹脂、高端硅微粉)提出了極致的要求。

HDI與18+層板需求強勁

HDI的8.7%CAGR:受益于手機主板升級和AI模組小型化。

18+層板35.4%的產量增長:這個數據極為驚人,是AI服務器需求爆發的直接體現。英偉達GB200等系統需要大量高端PCB。

投資啟示:能夠生產18層以上PCB板的廠商,以及能提供相應CCL和材料的公司,將優先受益。

AI驅動下游需求結構變化

服務器/存儲11.6%的CAGR一騎絕塵,是絕對的增長引擎。

汽車電子(4.0%)、工控(4.0%)等保持穩定增長,構成多元化的需求基礎,降低了行業對單一應用的依賴風險。

下游數據交叉驗證

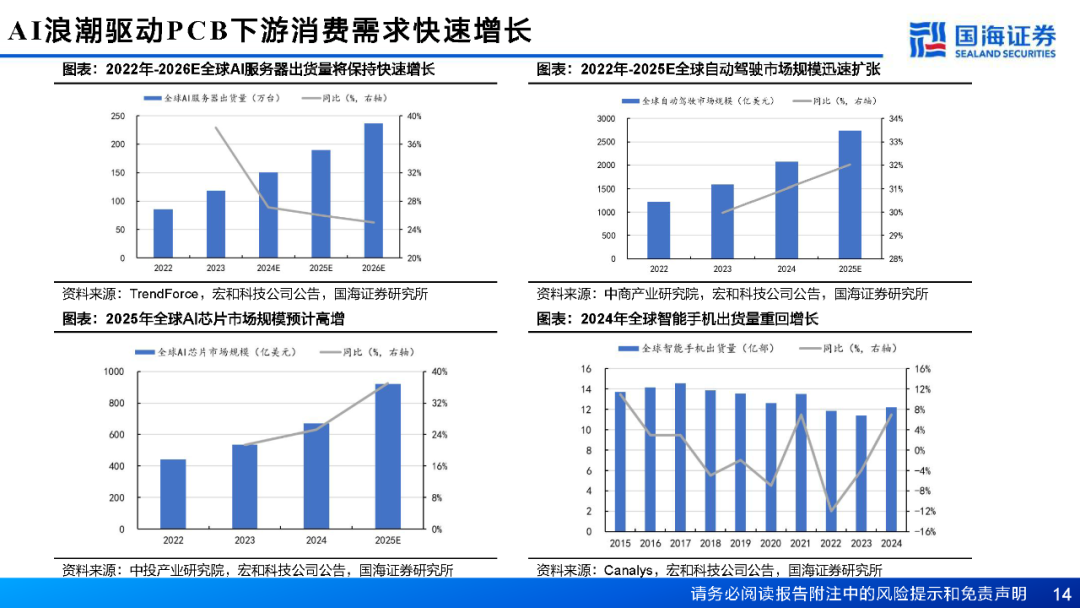

多個獨立數據源(TrendForce, Canalys等)共同驗證AI硬件的高景氣。

智能手機出貨量恢復增長,意味著消費電子和AI硬件形成共振,行業景氣度更加健康。

AI服務器推動PCB量價齊升

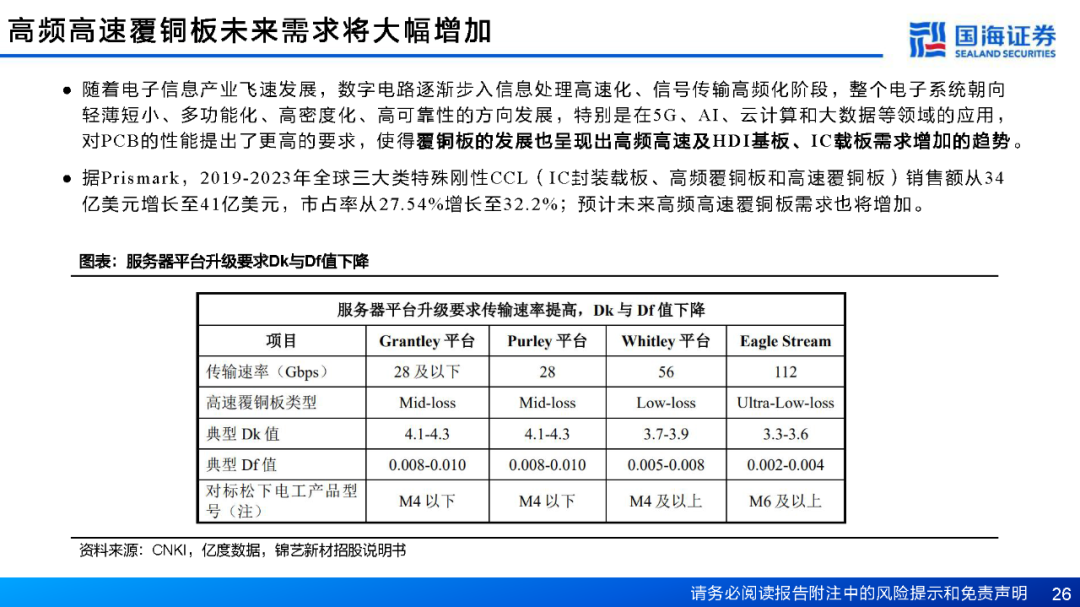

技術細節:服務器平臺從Purley到Eagle Stream,傳輸速率從28Gbps提升至112Gbps。這意味著信號損耗必須呈數量級下降,對材料的Df值要求從0.01級別降至0.002級別。這不是漸進式改進,而是代際革命。任何材料企業若無法跟上這一步伐,都將被淘汰。

價值量:$8000-$10000/臺 vs 傳統服務器$1000-$2000。市場空間的放大效應是數倍的。

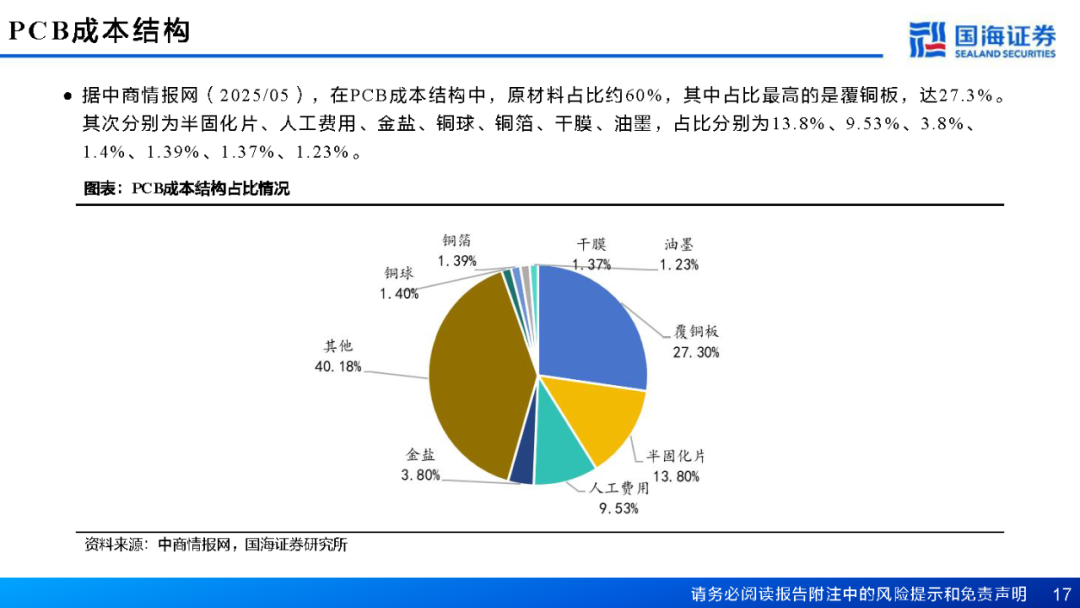

PCB成本結構

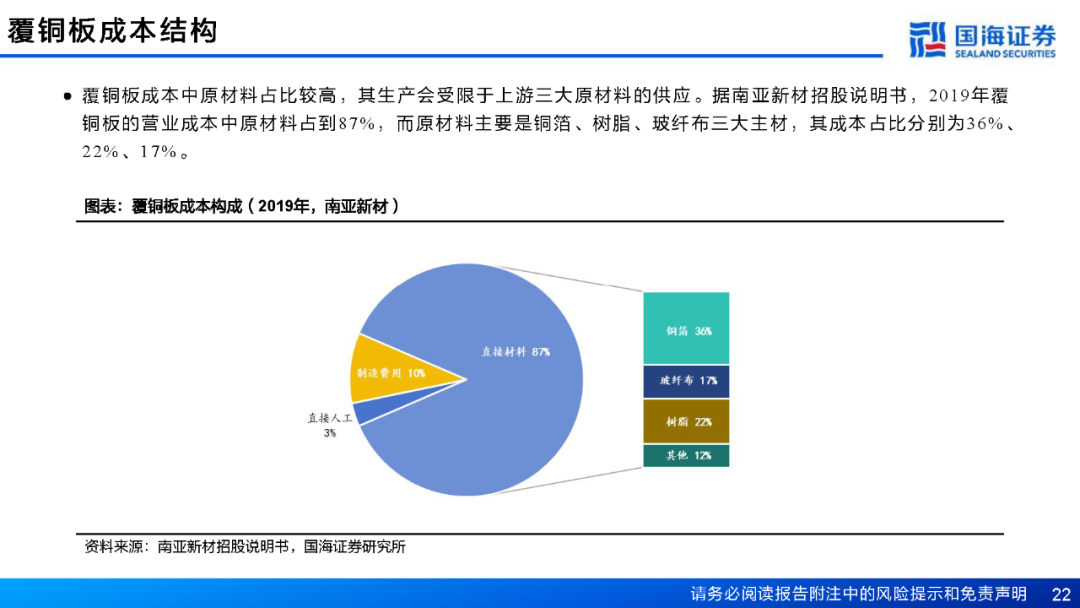

覆銅板(27.3%)+半固化片(13.8%)= 41.1%。這兩項是核心材料成本。

人工成本(9.53%):PCB制造仍有一定勞動力密度,但自動化正在提升。相比之下,上游材料生產更偏資本和技術驅動,毛利率可能更高。

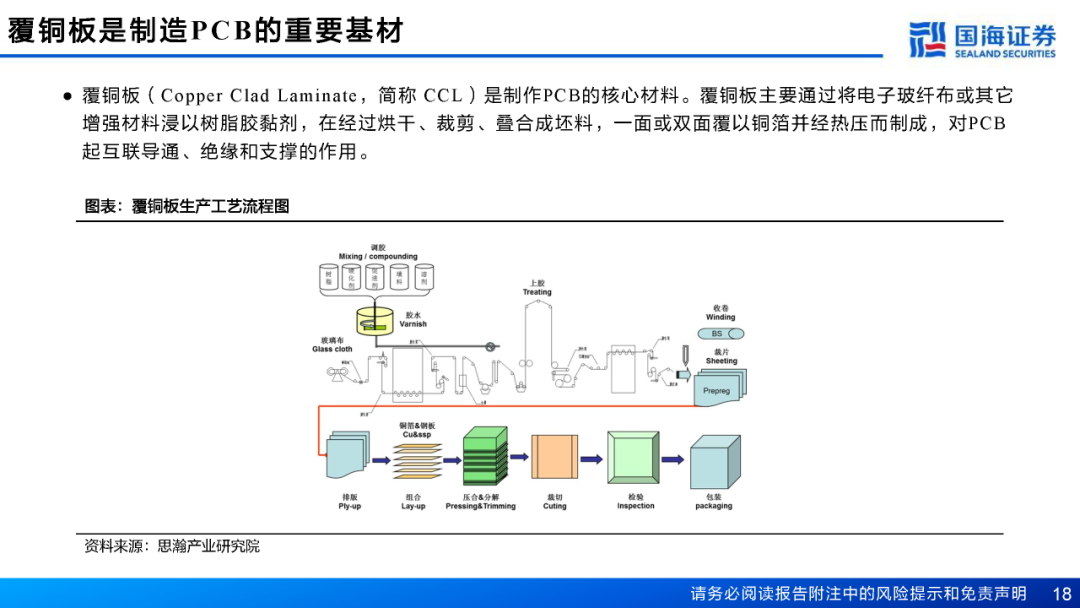

覆銅板(CCL)是核心基材

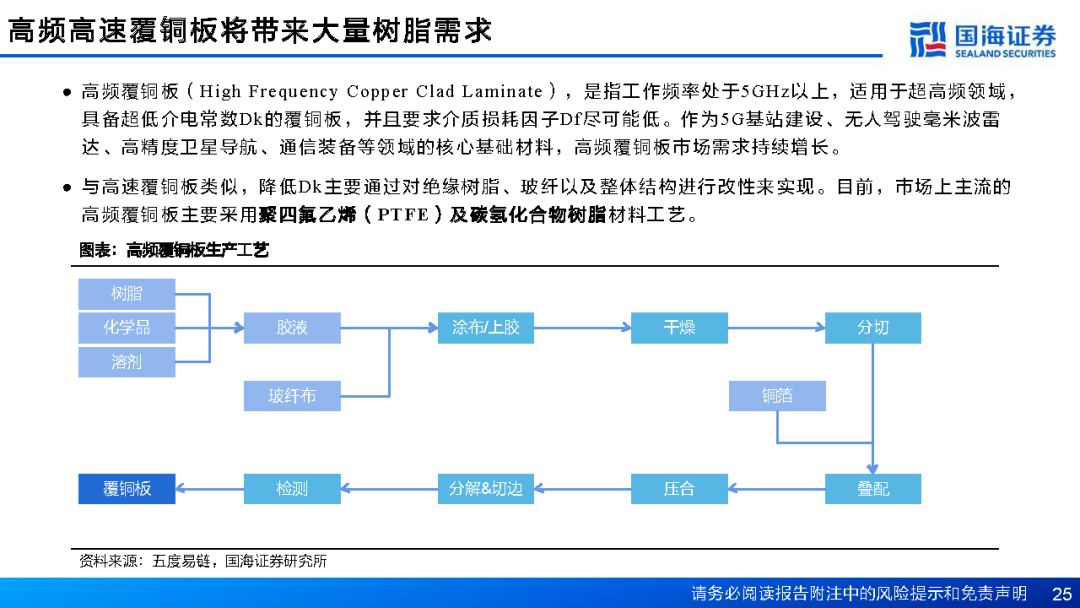

CCL的生產是化工工藝(樹脂合成、浸漬、涂布)和材料工藝(壓合、裁剪)的結合,技術壁壘很高。

流程圖顯示其生產流程復雜,涉及多個參數控制,know-how積累至關重要。

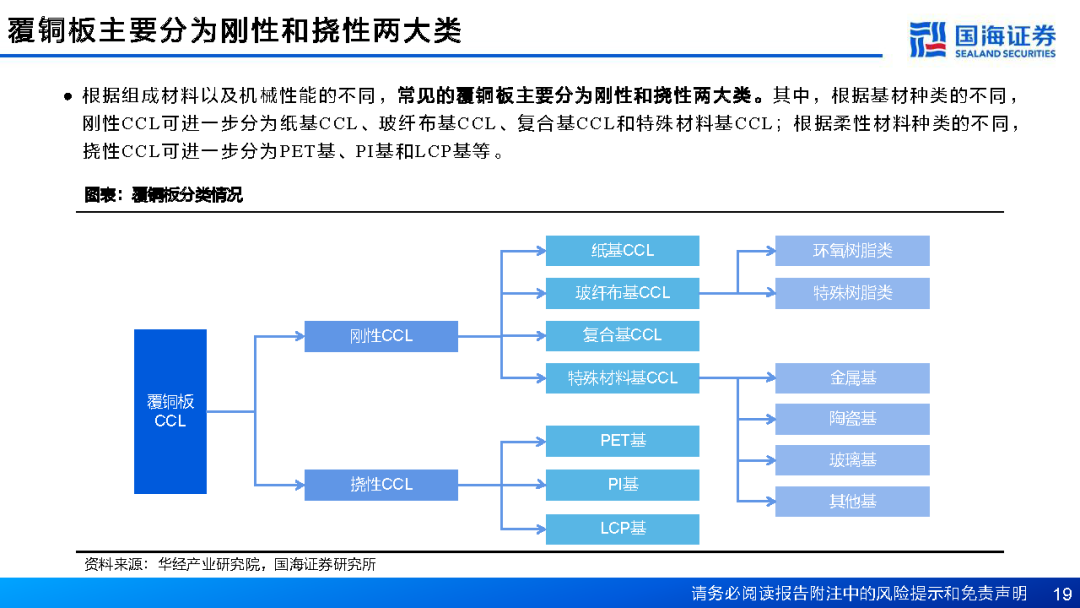

覆銅板分類

特殊材料基CCL(金屬、陶瓷、玻璃):用于極端環境(高功率、高頻),是未來第三代半導體(SiC, GaN)功率器件的必備基板,增長潛力巨大。

LCP基柔性CCL:用于高頻柔性電路(如5G手機天線),是另一條高增長賽道。

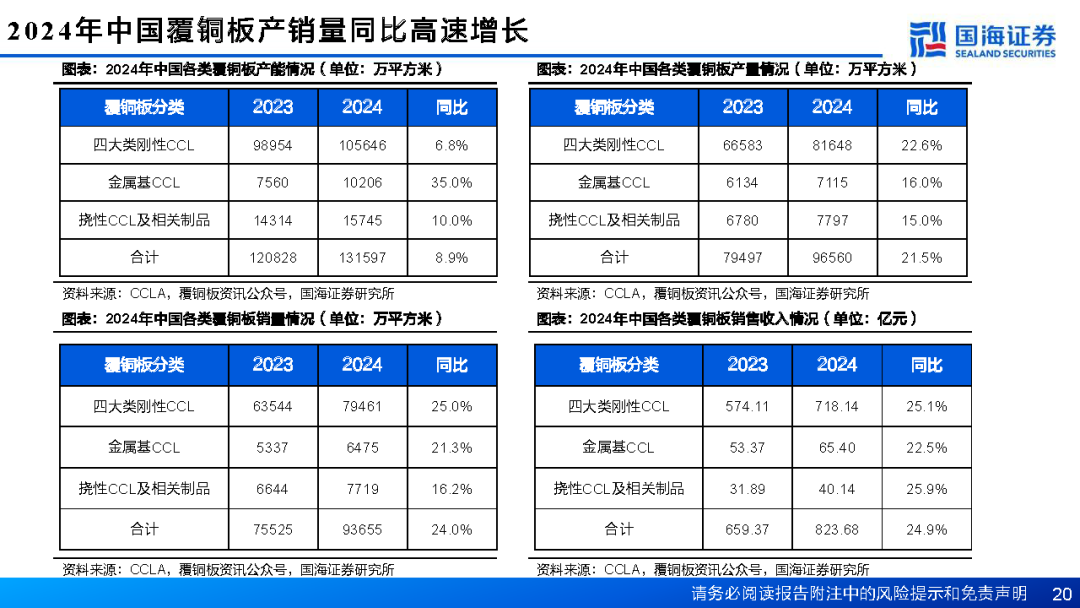

2024年中國覆銅板產銷量高速增長

銷售增速(24%)> 產能增速(8.9%),說明產能利用率大幅提升,行業景氣度非常高,企業盈利能力增強。

金屬基CCL產能增速最高(35%):再次驗證高功率散熱需求的爆發。

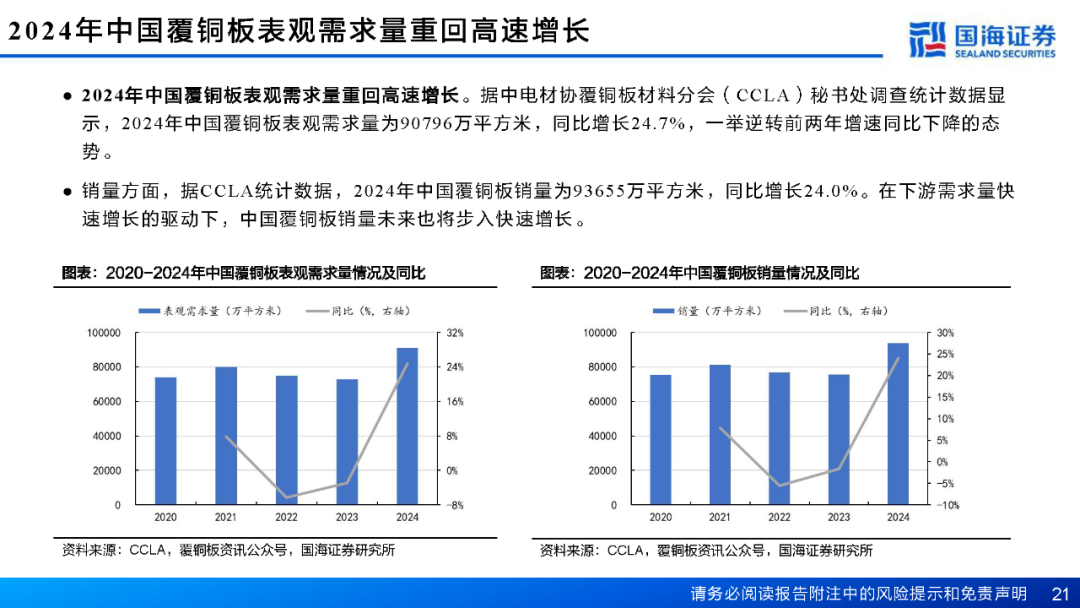

表觀需求與銷量同步高增長

需求增速(24.7%)與銷量增速(24%)高度匹配,表明增長是真實需求驅動,而非渠道囤貨。這是一個非常健康的信號。

覆銅板成本結構

樹脂成本占比(22%)看似低于銅箔(36%),但其價值占比和技術含量在高端CCL中會顯著提升。因為高端樹脂的單價遠高于普通環氧樹脂。

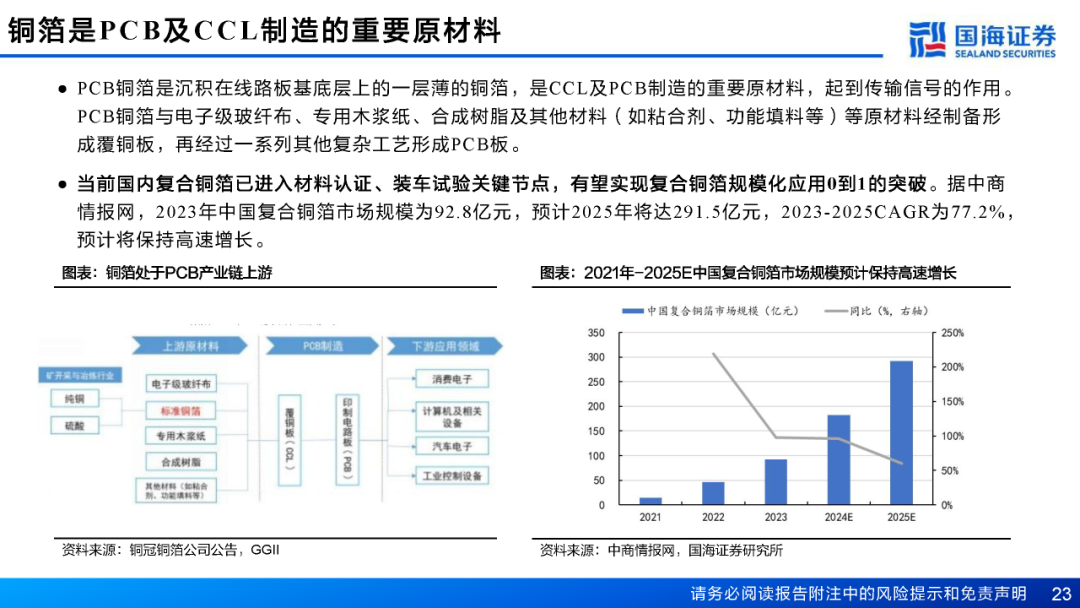

銅箔是重要原材料

復合銅箔:用高分子材料(PET/PP)替代部分金屬銅,是顛覆性技術。如果能用復合銅箔替代CCL,那可以減輕重量(用于電動車電池)、提高柔性、改善信號傳輸性能,不過其技術可行性還需要進一步的驗證。

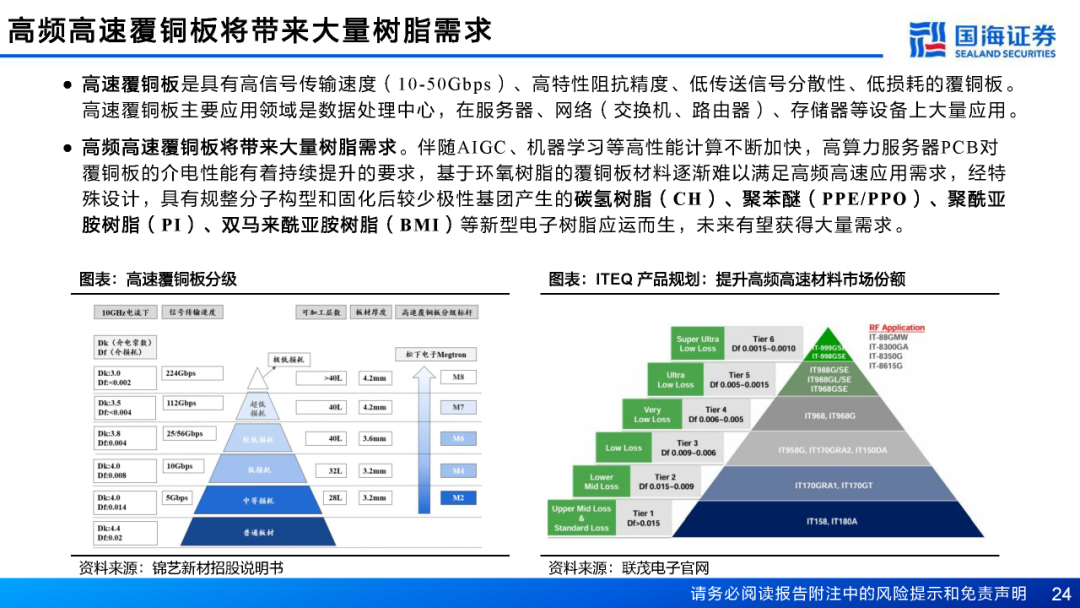

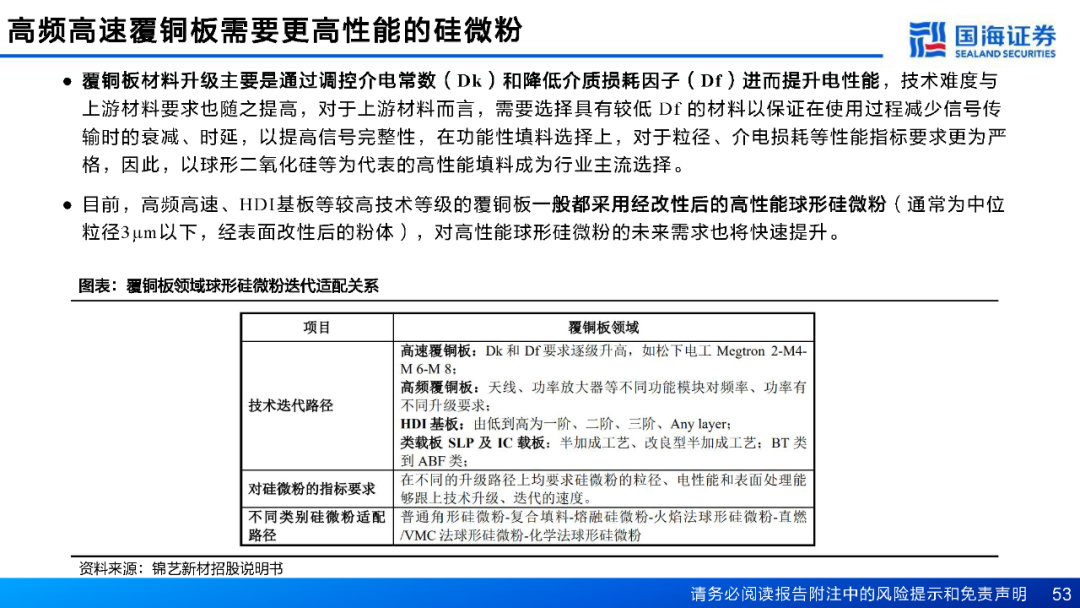

高頻高速CCL帶來樹脂需求

高速 vs 高頻:

高速:關注的是信號在傳輸過程中的損耗(Df),主要用于服務器、交換機內部。

高頻:關注的是信號發射和接收的頻率(Dk),主要用于天線、雷達。

材料解決方案不同:高速多用改性PPO、碳氫樹脂;高頻多用PTFE。這要求材料公司需有不同的技術儲備。

服務器平臺升級要求材料迭代

這張表是理解材料升級必要性的核心。它清晰地展示了為滿足芯片算力提升,材料性能必須實現的代際飛躍。

投資啟示:材料企業必須有能力研發和生產M6、M8等級別的材料,才能享受這輪紅利。

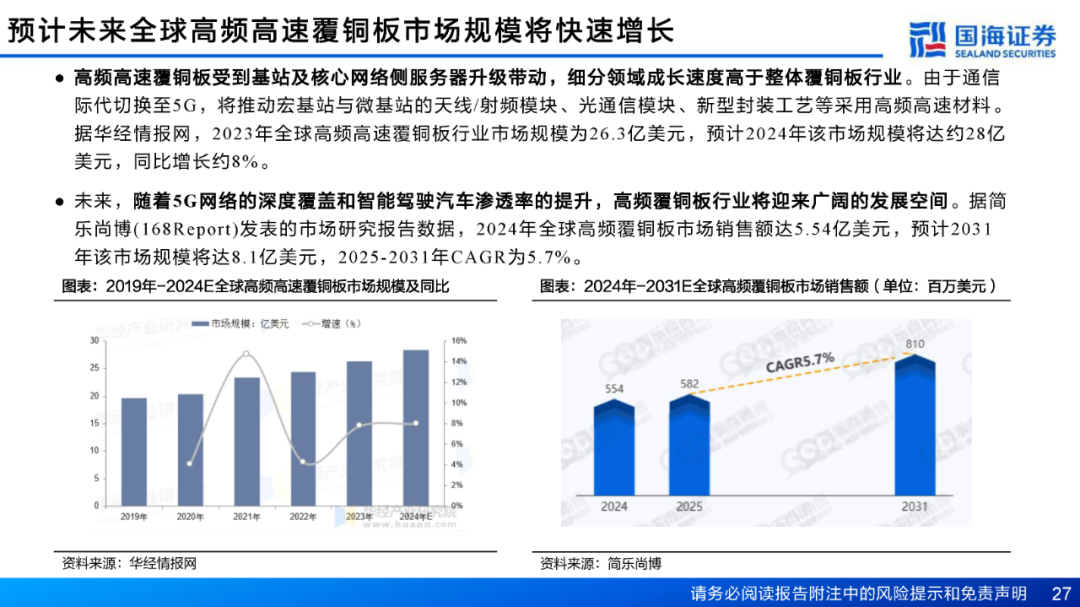

高頻高速CCL市場規模

高頻高速CCL市場規模(~28億美元)雖只占整體CCL市場的一部分,但增速更快,利潤率更高。

5.7%的CAGR看似不高,但這是建立在單價可能下降的基礎上,實際量的增速會快得多。

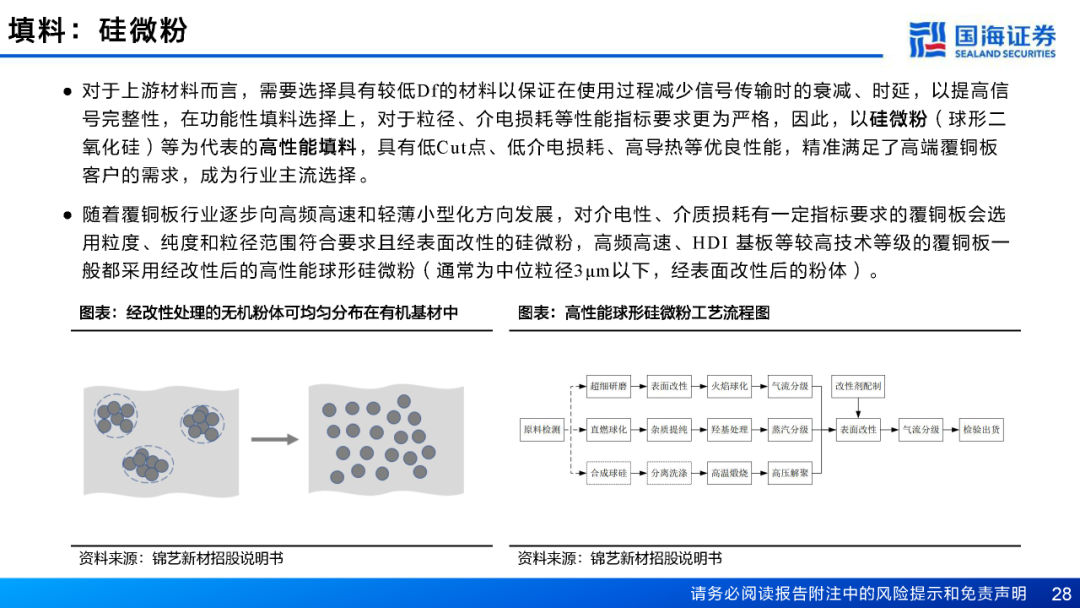

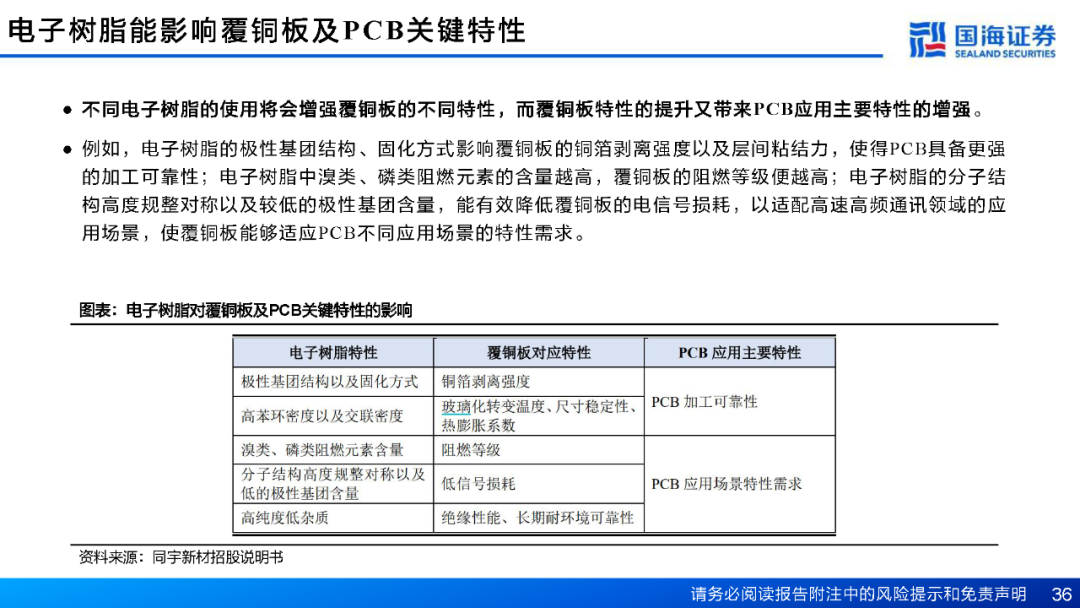

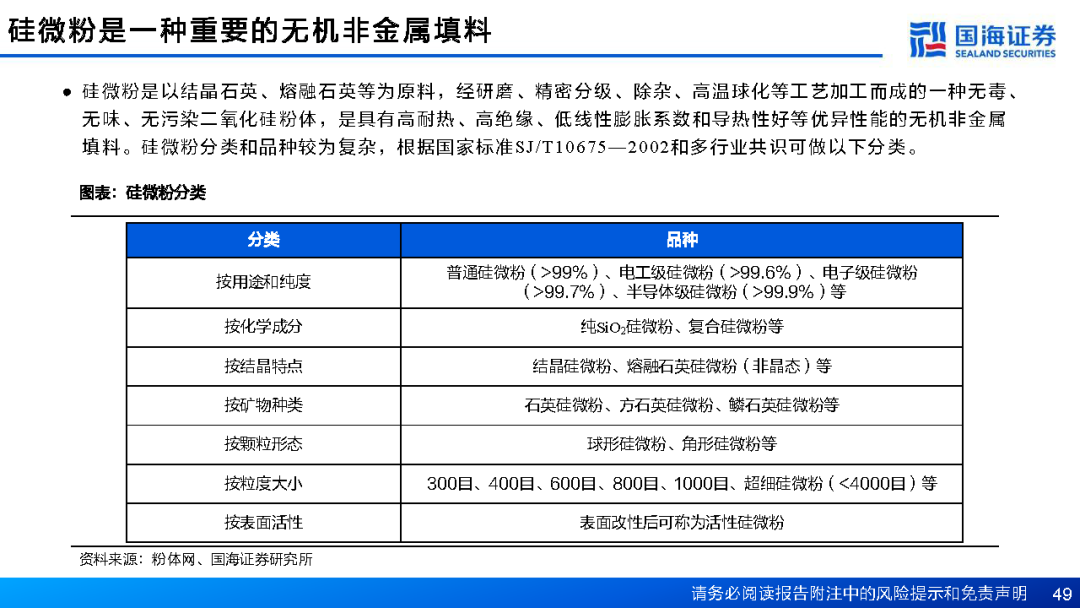

硅微粉的作用

硅微粉不是簡單的填料,而是功能性材料。通過對其粒徑、形貌、表面化學性質的精確控制,可以主動地設計CCL的最終性能。

球形化是為了減少比表面積,降低樹脂吸附量,從而降低Df。

表面改性是為了讓其與有機樹脂更好地結合,防止界面處產生缺陷,影響可靠性。

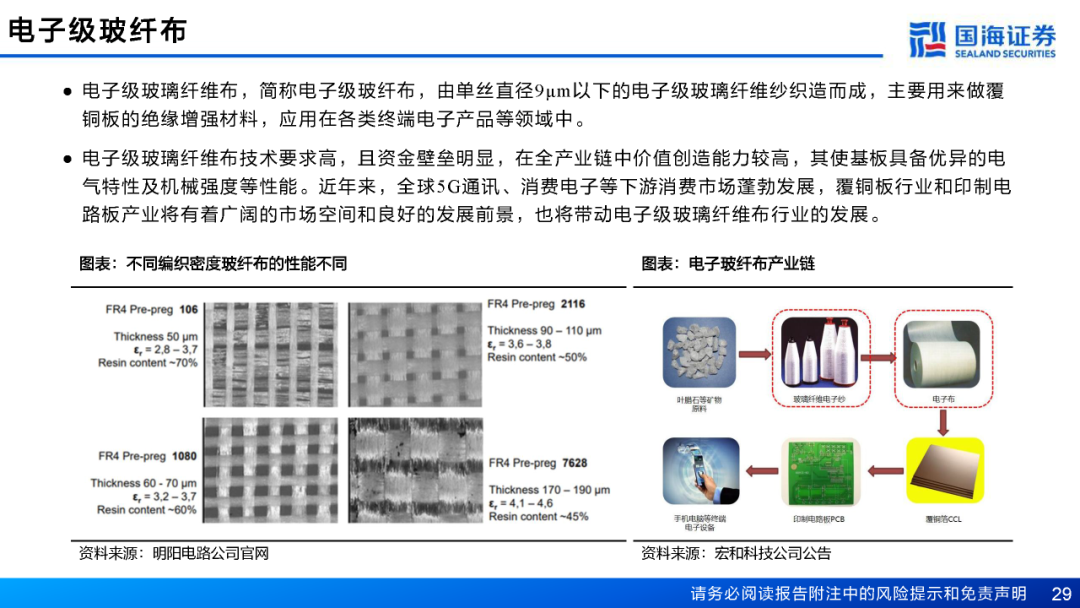

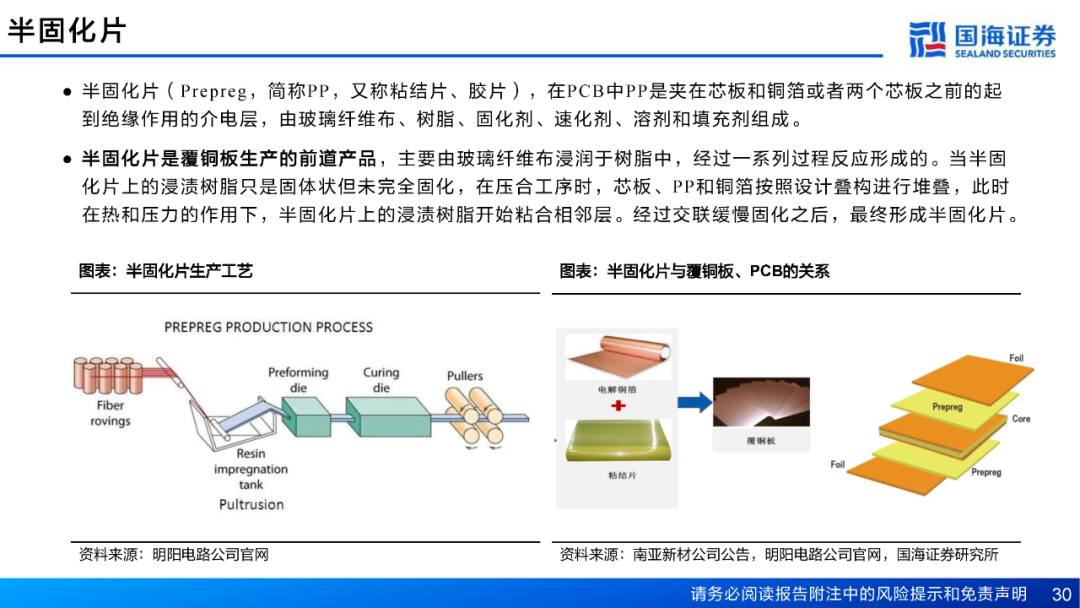

電子玻纖布與半固化片

玻纖布編織密度:影響樹脂含量,從而影響Dk和機械性能。106、1080等編號代表不同的編織方式。

半固化片(PP):是CCL的“預浸料”,其質量直接決定多層板壓合后的性能。高端PP的配方是CCL廠商的核心機密。

PP的4%的CAGR是行業平均增速,高端PP的增速會遠高于此。

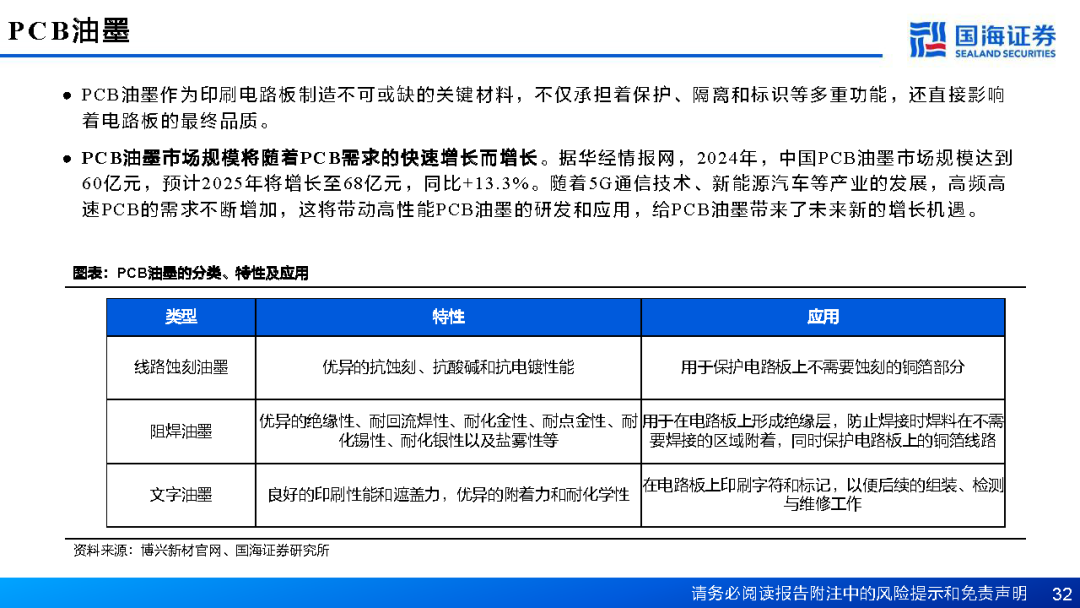

PCB油墨

油墨也需要適應高頻高速環境,需具備低Dk/Df、高耐熱性等特性。這是一個較小的細分市場,但技術門檻不低。

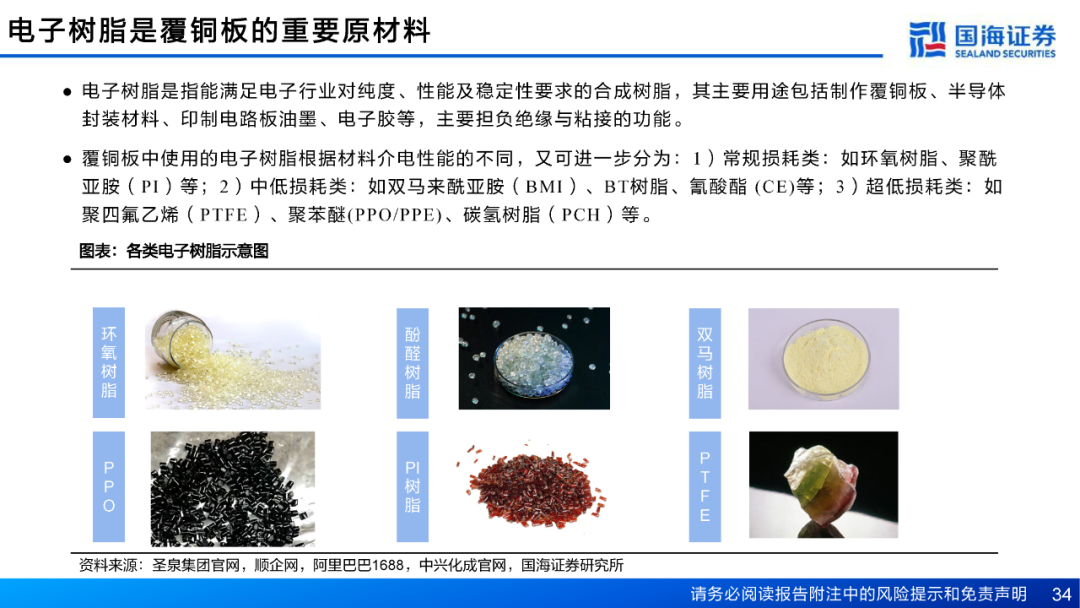

電子樹脂部分詳解

環氧樹脂:基礎,但好比是“鋼材”,高端結構需要“合金”。

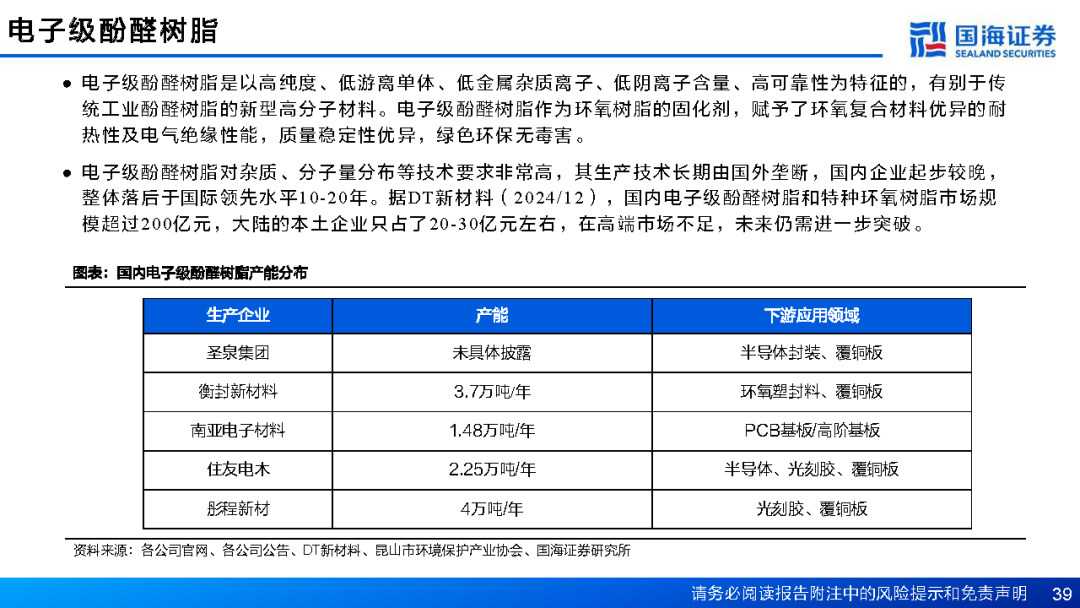

酚醛樹脂(固化劑):高端產品被日臺企業壟斷(南亞、住友電木),圣泉集團是國內突破的標桿。

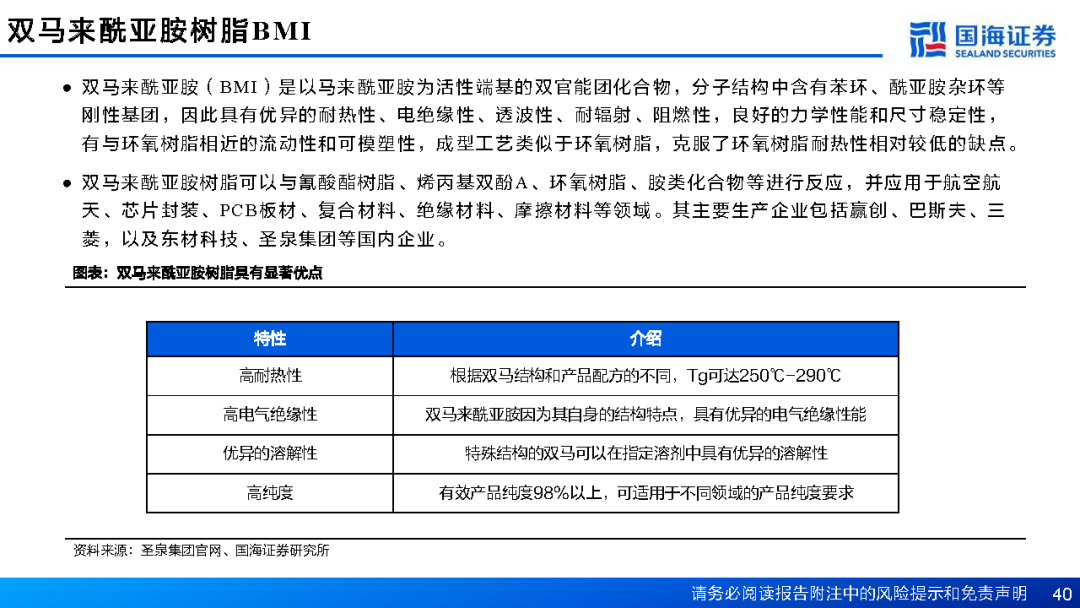

BMI:耐高溫性極佳(Tg>250℃),用于航空航天、芯片封裝(如CPU插座)。其合成純化難度大。

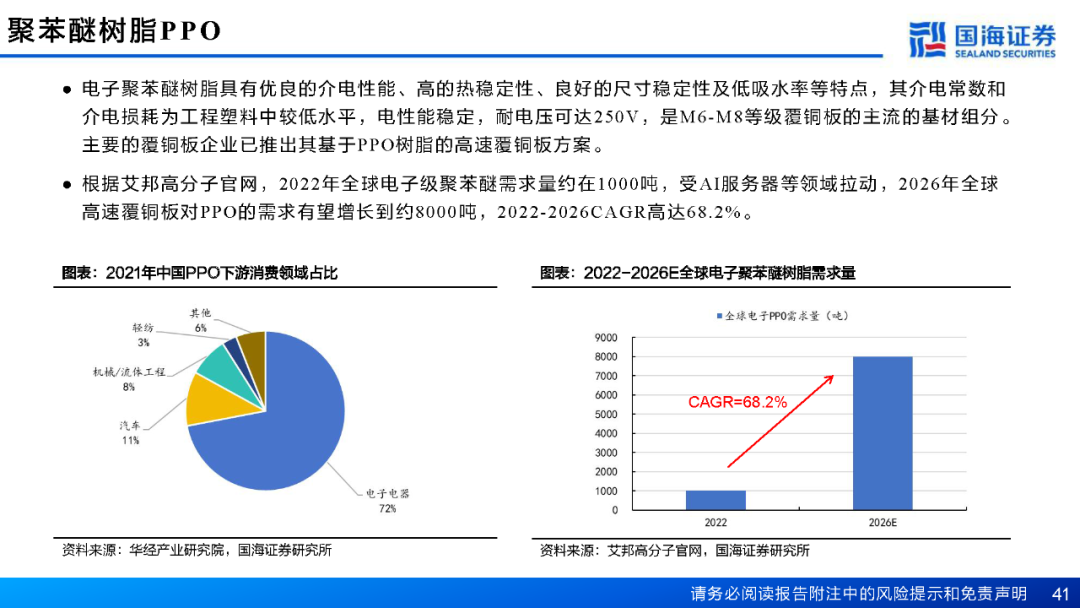

PPO:明星材料。兼具優良介電性能和相對較好的加工性。圣泉、東材的PPO樹脂通過終端認證是國產替代的重大里程碑。

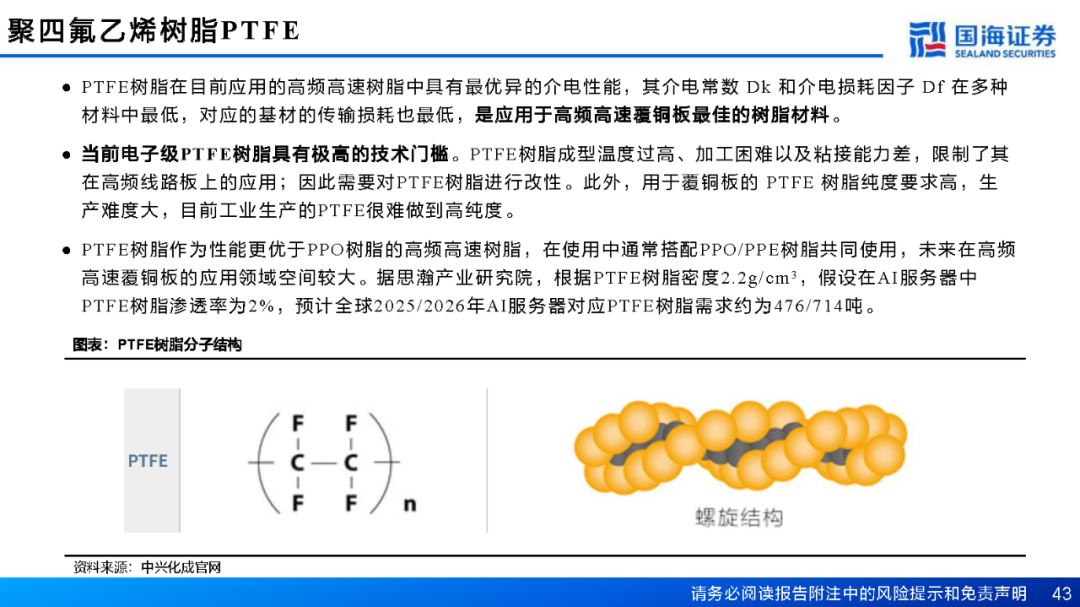

PTFE:“塑料王”,介電性能最優,但難粘接、難加工、價格昂貴。目前主要用于尖端軍工和通信,大規模用于服務器仍需降本。是材料皇冠上的明珠。

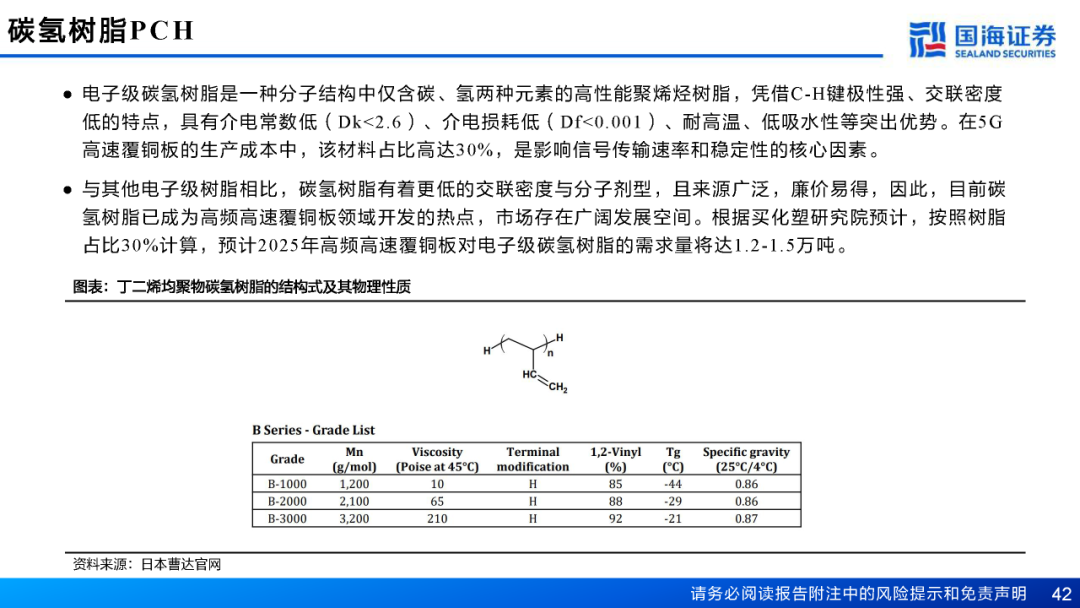

碳氫樹脂:性價比之王。源于石油裂解副產品,來源豐富,通過氫化等工藝純化后,介電性能優異,是未來高速CCL樹脂國產替代的主力方向。

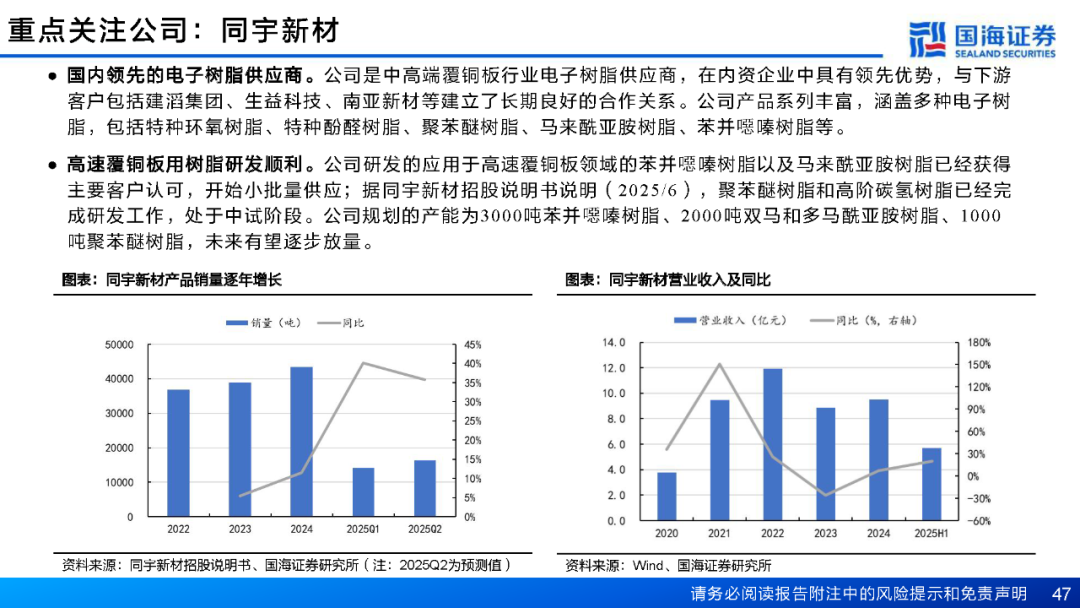

公司對比:

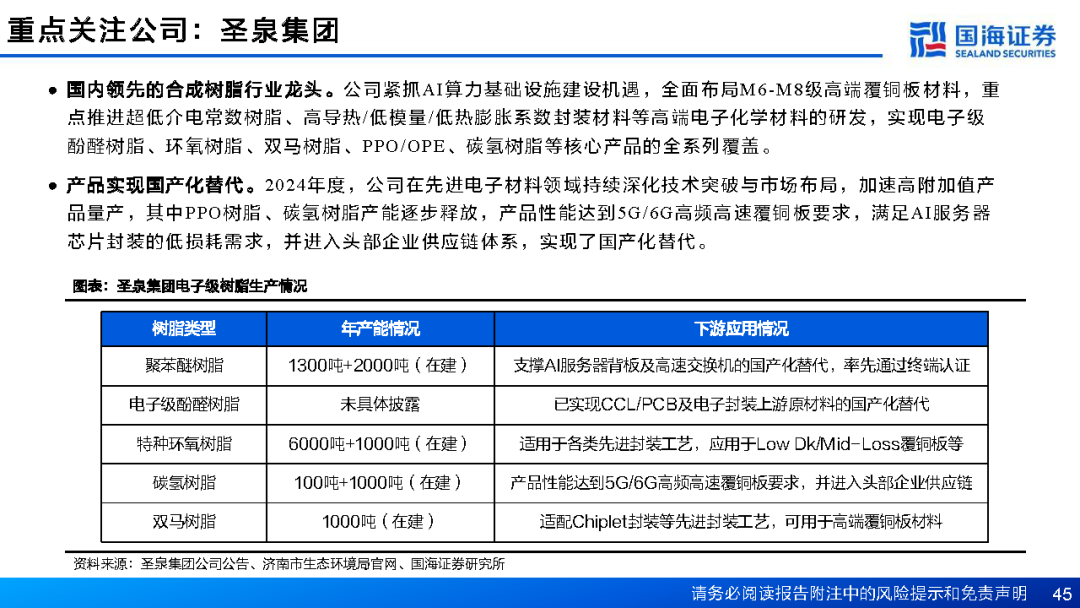

圣泉:平臺型,品類最全,產能布局激進,是綜合性龍頭。

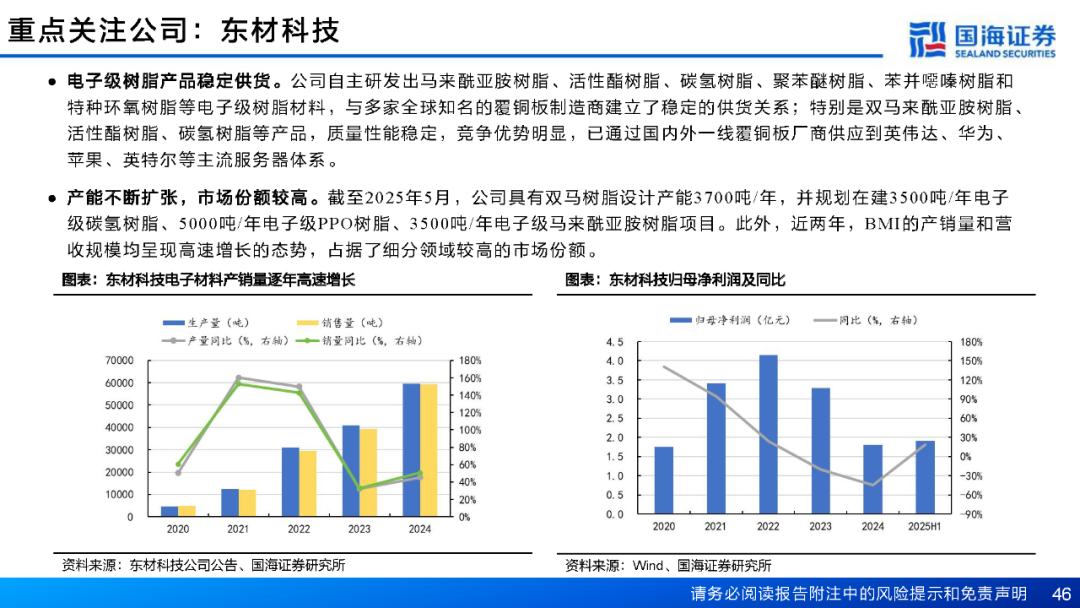

東材:技術底蘊深,客戶認證領先(已切入頭部供應鏈),增長確定性較高。

同宇:更聚焦,在細分樹脂(如馬來酰亞胺、苯并噁嗪)上深度研發,是高彈性標的。

硅微粉部分詳解

角形 vs 球形:角形硅微粉成本低,用于普通CCL和EMC(環氧塑封料)。球形硅微粉性能優,用于高端CCL和先進封裝。

制備工藝:

物理法(火焰熔融):主流方法,成本相對可控,可生產微米級球形粉。

化學法(氣相法):可生產納米級超高純球形粉,用于極致應用,但成本高昂。

表面改性:是核心技術。用硅烷偶聯劑等處理粉體表面,使其從親水變為疏水,與樹脂完美相容。

公司對比:

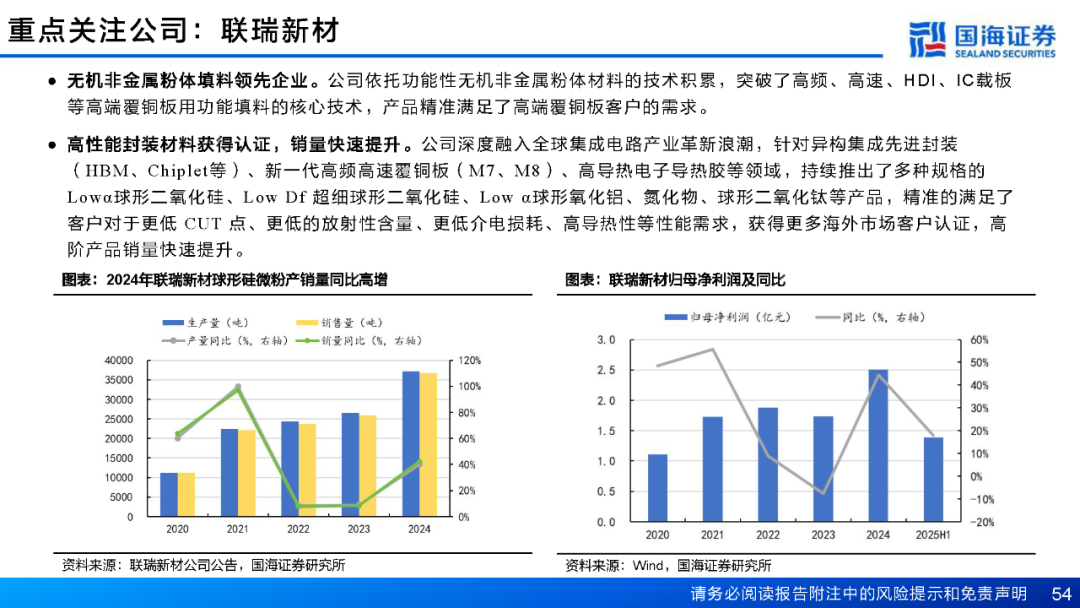

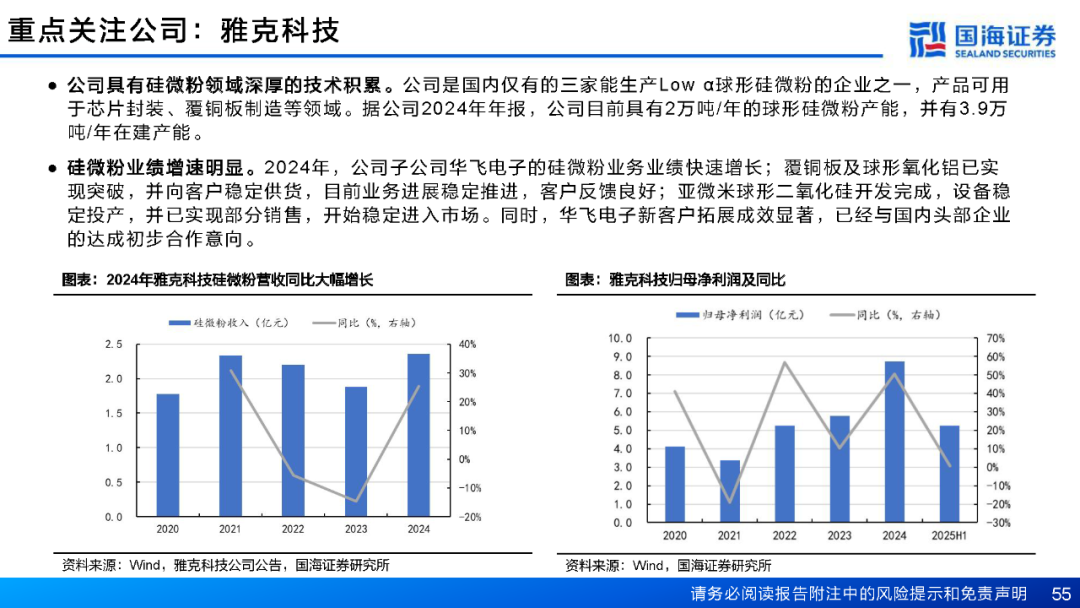

聯瑞新材:技術引領者。深度專注,產品性能對標國際龍頭,在Low α射線(用于芯片封裝)、低Df等高端領域領先,是國產替代的先鋒。

雅克科技:產能與整合者。通過收購華飛電子切入,并大力擴產。其挑戰在于如何整合技術、保證新增產能的良率和客戶認證。

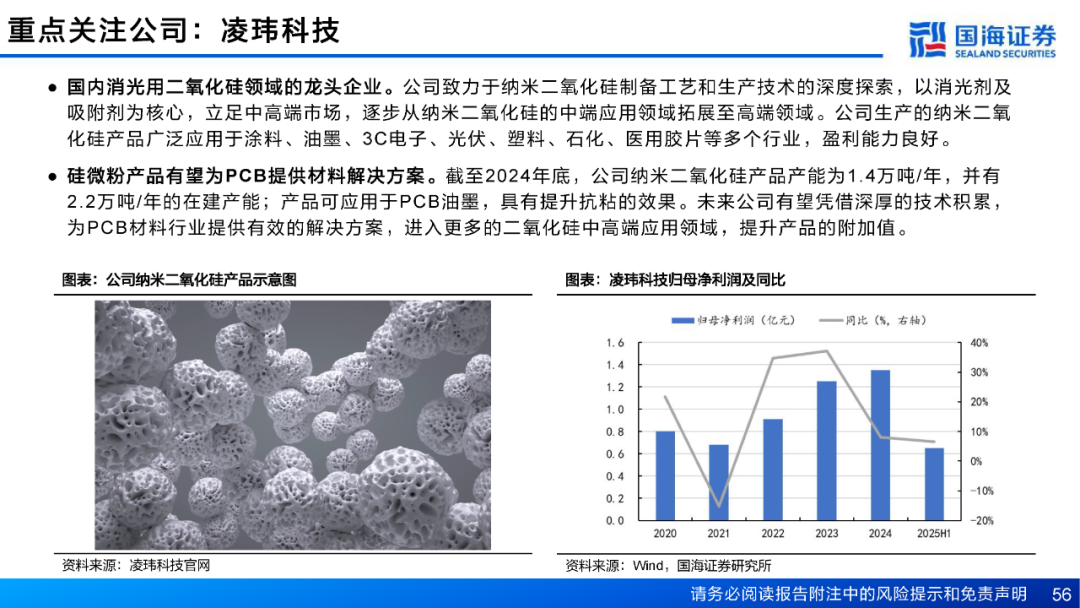

凌瑋科技:跨界突圍者。從傳統消光劑成功延伸至電子領域,證明其技術通用性。其路徑是“農村包圍城市”,前景廣闊但需證明在頂級客戶中的競爭力。

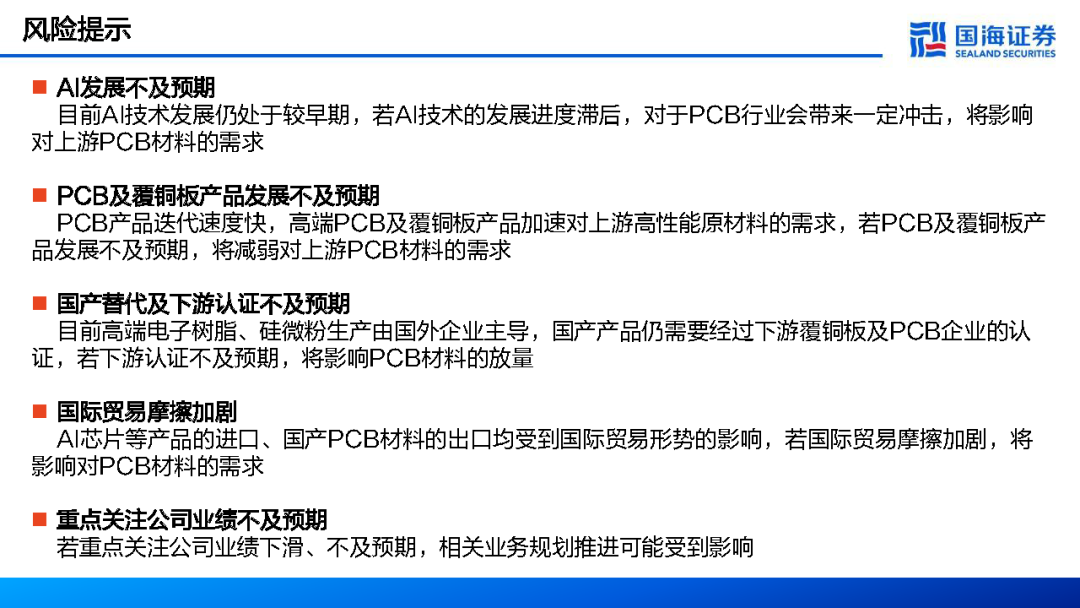

國產替代認證:這是最核心的風險。實驗室產品好不等于能大規模穩定生產,也不等于能被謹慎的電子大廠采用。認證周期長(1-2年很正常),不確定性高。

國際貿易摩擦:不僅影響出口,更可能影響關鍵生產設備的進口(如高頻CCL用的壓機)和高端EDA軟件的使用,從而卡住整個產業鏈的脖子。

總結

本文為我們清晰地描繪了一幅由AI巨浪推動的產業宏圖。它深刻地揭示出,當前我們正處在一個結構性變革的臨界點:AI不再是一個虛無縹緲的概念,其磅礴的算力需求正以前所未有的力量,自上而下地重塑整個硬件基礎設施的生態,而這場變革的基石,恰恰落在了最傳統的領域——化工材料之上。

本文核心洞察在于,價值的制高點已從終端的組裝制造,悄然上移至產業鏈最上游的“材料創新”。AI服務器的靈魂是芯片,但其骨骼與血脈——承載并連接一切芯片的PCB板——其性能瓶頸最終卡在了最基礎的分子與原子上。傳統環氧樹脂無法承受數據洪流的高速與低頻損耗,普通的硅微粉難以應對極致散熱的考驗。因此,AI的硬件競賽,在底層本質上是一場材料的軍備競賽。

這背后蘊含著一個更宏大且確定的歷史性敘事:國產替代。全球高端電子樹脂與硅微粉的舞臺,長期以來由海外巨頭主導。如今,在AI催生的迫切需求與供應鏈自主可控的雙重驅動下,國內市場為本土企業敞開了一個巨大的時間窗口。這不再是簡單的成本替代,而是關乎下一代算力基礎設施性能高下的戰略必爭之地。能夠攻克PTFE改性難題、實現PPO樹脂、碳氫樹脂穩定量產、生產出低損耗球形硅微粉的企業,將成為這場競賽中的新貴。

投資于此,意味著我們投資的不僅僅是個別公司的成長,更是對中國高科技產業根基的一次重塑。它要求我們具備跨界的認知:既要理解AI算力的未來圖景,也要洞悉高分子化學的分子奧秘。真正的價值將屬于那些能“沉下去”的企業——它們擁有深厚的化學合成與材料工藝積累,其產品能通過下游嚴苛的認證,最終融入全球頂尖AI硬件的供應鏈體系。

最終,本文指引我們看向的,是一個由AI定義的新材料時代。在這里,化工不再是周期與價格的代名詞,而是成為了支撐數字文明前進的硬科技。發現并投資于這些正在為AI世界“煉制基石”的企業,便是抓住了這個時代最具確定性的增長引擎之一。

投資邏輯與行動框架

對于一級市場(VC/PE)投資者而言,應圍繞以下邏輯展開布局:

一、 投資主線(Thesis)

主賽道:投資于為AI算力基礎設施提供關鍵化學材料與先進電子材料的創新型科技企業。

核心子賽道:

——高端電子樹脂:面向高頻高速CCL、先進封裝的新型樹脂。

——高性能硅微粉:用于高端CCL和環氧塑封料(EMC)的球形硅微粉。

——顛覆性基材:如特種玻纖布、導熱界面材料等。

二、 標的篩選標準(Investment Criteria)

技術壁壘與創新性(Technology Moats):

——分子設計能力:團隊是否具備原創的樹脂分子結構設計、合成與改性能力?能否精確調控Dk、Df、Tg、CTE等關鍵參數?

——工藝know-how:是否掌握核心生產工藝(如硅微粉的球形化、表面改性;樹脂的高純度合成、連續化生產)?良率和成本控制能力如何?

——知識產權:是否擁有核心專利布局,形成有效的技術護城河?

產品與市場匹配(Product-Market Fit):

——產品定位:產品是面向哪個級別的應用?(e.g., Mid-loss, Low-loss, Very-low-loss)。是否瞄準了增速最快、國產替代最緊迫的細分市場(如AI服務器CCL、IC載板)?

——客戶驗證進展:這是最關鍵的指標。是否已進入主流CCL廠商(建滔、生益、南亞、聯茂)的認證流程?是否已獲得小批量訂單?是否有終端客戶(如華為、中興、浪潮、英偉達供應鏈)的導入計劃?“樣品”->“小批量”->“大批量”的進展是衡量公司前景的核心里程碑。

團隊背景(Team):

——創始人及核心技術人員是否具有深厚的高分子化學、材料科學背景及產業經驗(如來自羅杰斯、松下、住友等國際大廠或國內頭部研究機構)?

——團隊是否是“技術+市場+運營”的黃金組合?不僅懂研發,更要懂客戶需求和規模化生產。

規模化與量產能力(Scalability):

——實驗室技術能否成功放大?中試線運行是否穩定?

——是否有清晰且可行的產能擴張計劃?資金需求是否用于建設具有經濟規模效應的產線?

——對原材料供應鏈的掌控能力如何?(如硅微粉企業的石英砂原料,樹脂企業的上游單體)

市場格局與天花板(Market):

——目標細分市場的全球和國內規模、增速如何?

——競爭對手有哪些?(國內外)?標的公司的相對競爭優勢是什么?(性能、成本、服務)。

——市場天花板是否足夠高,能支撐一個獨角獸企業的成長?

三、 重點布局領域與方向(Areas of Focus)

電子樹脂領域:

——優先投資:已突破PPO樹脂、碳氫樹脂產業化技術,并已獲得客戶驗證的公司。這兩類樹脂是當前高速CCL國產替代的主流和急所。

——長期布局:在PTFE改性(解決加工難題)、氰酸酯樹脂、BT樹脂等更高端領域有技術儲備的公司。

——規避:僅生產普通環氧樹脂、同質化競爭嚴重的項目。

硅微粉領域:

——優先投資:專注于高性能球形硅微粉,能夠穩定生產低α射線、低Df、高導熱產品,并已導入先進封裝(如HBM、Chiplet)和M7/M8級CCL供應鏈的公司。

——關注:在球形氧化鋁、氮化硼等其他功能性填料有布局的公司,以覆蓋更廣泛的導熱散熱市場。

交叉創新領域:

——先進封裝材料:臨時鍵合膠、絕緣介質、封裝基板材料等,這是AI芯片發展的另一個材料瓶頸。

——特種化學品:高端光刻膠、CMP拋光液等,雖然本文未重點提及,但同屬于AI驅動的半導體材料投資大生態。

四、 風險識別與規避(Risk Mitigation)

技術風險:產品性能不穩定,良率無法提升,無法通過客戶嚴苛的認證。

——規避:盡調時深度考察中試線數據,尋求第三方檢測報告,與潛在客戶交流驗證進展。

市場風險:國產替代進度慢于預期;下游AI需求波動;國際巨頭降價擠壓。

——規避:投資技術領先至少一代的企業,具備成本優勢;選擇與國內終端龍頭綁定深的項目。

管理風險:團隊缺乏產業化經驗,無法管理大規模生產和質量控制。

——規避:考察團隊背景,引入具有豐富產業經驗的董事或顧問。

資金風險:材料行業產線投資巨大,后續融資能力不足。

——規避:確保項目有清晰的資金使用計劃和足夠的融資跑道, syndicate(聯合投資)以分擔風險。

五、投資策略建議(Investment Strategy)

階段偏好:成長期(B輪及以后)為首選。此時產品已被驗證,核心風險從“技術是否可行”轉向“市場能否放量”,風險收益比更佳。對技術極其頂尖的團隊,可考慮A輪。

估值邏輯:不宜簡單套用市盈率。應采用預期市銷率(P/S)結合里程碑法進行估值。估值應與客戶認證進度、產能爬坡速度、訂單落地情況強掛鉤。

投后管理:積極為被投企業導入產業資源,包括引入關鍵客戶、推薦生產管理人才、協助后續融資,重度賦能,幫助企業跨越從“技術”到“市場”的死亡之谷。

總結而言,對于一級市場投資者,這是一條“科技驅動、國產替代、高端突破”的黃金賽道。投資的關鍵在于:甄別出那些擁有“硬科技”內核、產品已觸及客戶門檻、團隊具備產業化野心的優秀企業,并通過資本和資源深度賦能,陪伴他們成長為AI時代中國電子材料領域的隱形冠軍。

來源:國海證券,由材料匯進行深度解讀,報告版權歸原作者所有

-

AI

+關注

關注

90文章

38413瀏覽量

297698 -

HDI

+關注

關注

7文章

222瀏覽量

22630 -

PCB材料

+關注

關注

0文章

45瀏覽量

10790

發布評論請先 登錄

一文吃透產業鏈:PCB材料(AI浪潮+新能源車)

國內材料巨頭入主掩模版,空白掩模有望國產化(附投資邏輯)

百億賽道,拐點已至:陶瓷基復合材料(CMC)一級市場投資正當時

ABF膠膜:半導體封裝的“隱形核心”與國產突圍戰(附投資邏輯)

恒坤新材IPO擬募資10.07億,錨定集成電路關鍵材料國產化突破

上海圖元軟件國產高端PCB設計解決方案

HarmonyOS AI輔助編程工具(CodeGenie)代碼智能解讀

AI智能時代重構PCB價值的核心邏輯

AI驅動連接器賽道,材料界“DeepSeek”加速國產化

“國產替代”新材料 16 種

工商網監

工商網監

評論