新材料與投資邏輯:任重道遠、星辰大海、精耕細作

新材料與投資邏輯:任重道遠、星辰大海、精耕細作

本文作者:錦匯資本汪建川,版權歸原作者所有。《材料匯》歡迎朋友們踴躍投稿

正文

汪建川是錦匯天成私募基金管理(西安)有限公司投資總監,從事私募股權投資行業十余年,主導完成了多個新材料、軍工、半導體項目的投資及退出。對各種金屬材料、高分子材料、纖維復合材料、新能源材料開展過行業研究及調研。熟悉新材料行業投資特點及邏輯并形成了新材料行業投資有效技術識別方法論。 本報告詳細剖析了新材料定義、分類、行業投資圖譜及有效技術三維識別框架等內容,深入解讀了“十四五”規劃中重點新材料,分析了如超高分子量聚乙烯、聚酰亞胺、碳化硅纖維等卡脖子材料現狀及應用前景,探討了液態金屬、石墨烯、超導材料等前沿新材料。同時,還介紹了新材料行業“三高三長”特點、投資邏輯與私募股權投資行業現實問題,分享了其獨到見解與豐富經驗。

本報告詳細剖析了新材料定義、分類、行業投資圖譜及有效技術三維識別框架等內容,深入解讀了“十四五”規劃中重點新材料,分析了如超高分子量聚乙烯、聚酰亞胺、碳化硅纖維等卡脖子材料現狀及應用前景,探討了液態金屬、石墨烯、超導材料等前沿新材料。同時,還介紹了新材料行業“三高三長”特點、投資邏輯與私募股權投資行業現實問題,分享了其獨到見解與豐富經驗。

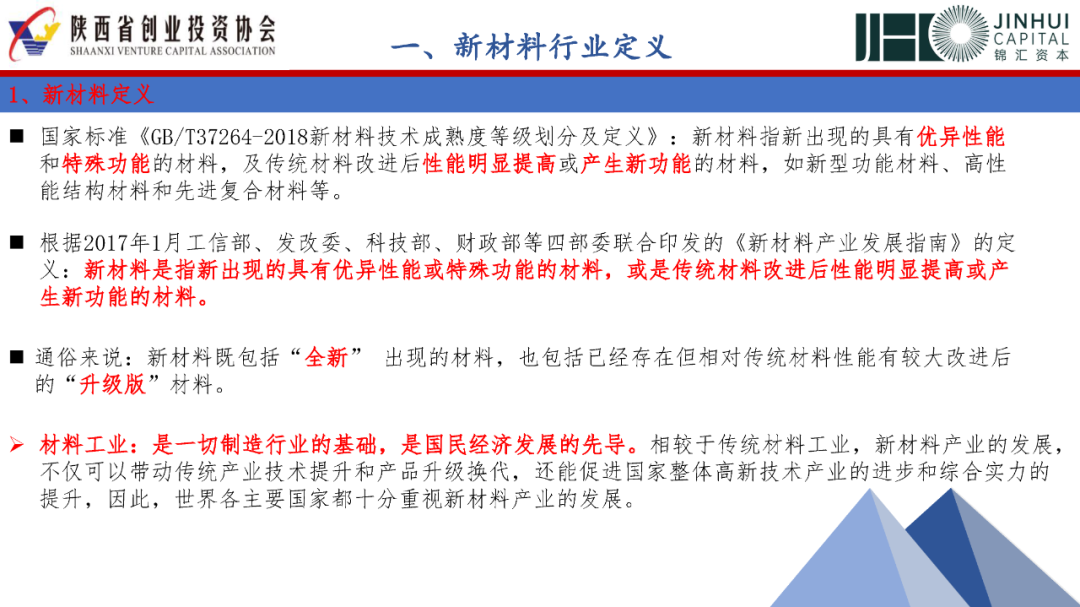

根據2017年1月工信部、發改委、科技部、財政部等四部委聯合印發的《新材料產業發展指南》的定義:新材料是指新出現的具有優異性能或特殊功能的材料,或是傳統材料改進后性能明顯提高或產生新功能的材料。

通俗來說:新材料既包括“全新”出現的材料,也包括已經存在但相對傳統材料性能有較大改進后的“升級版”材料。

材料工業:是一切制造行業的基礎,是國民經濟發展的先導。相較于傳統材料工業,新材料產業的發展,不僅可以帶動傳統產業技術提升和產品升級換代,還能促進國家整體高新技術產業的進步和綜合實力的提升,因此,世界各主要國家都十分重視新材料產業的發展。

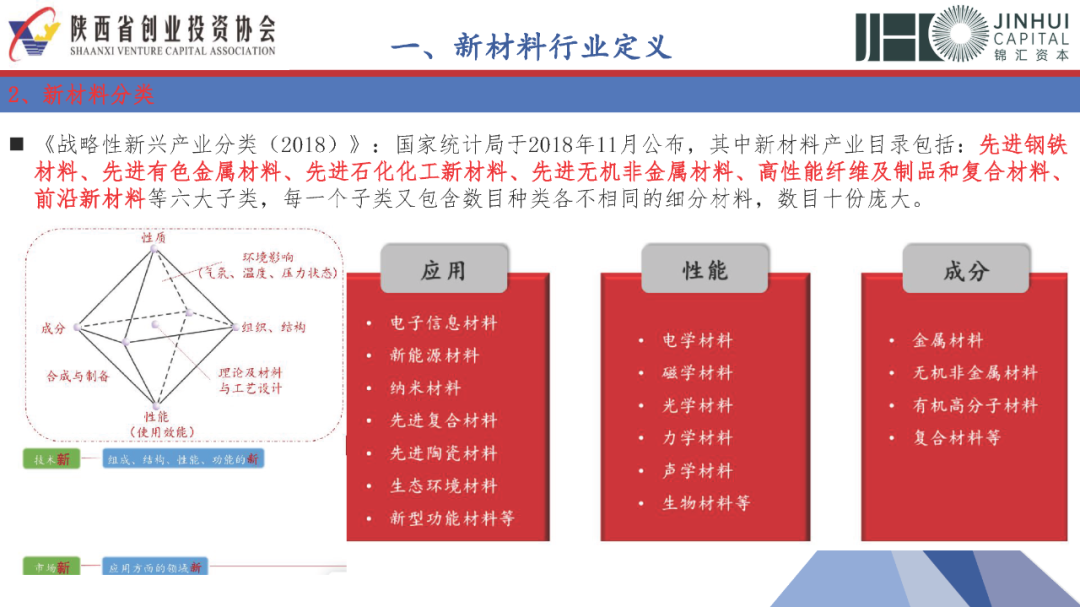

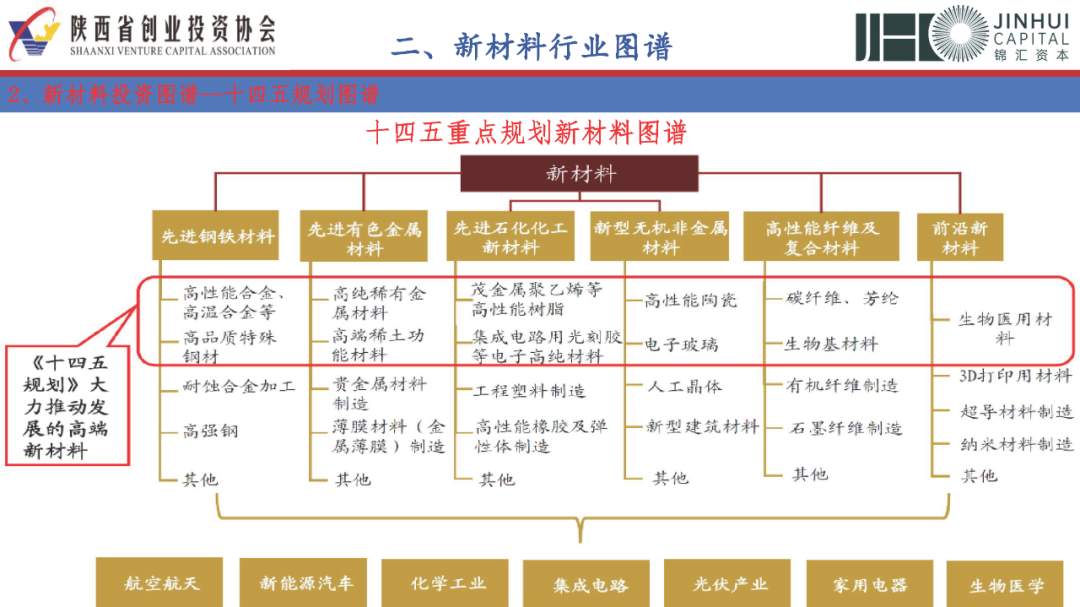

國家統計局于2018年11月公布的《戰略性新興產業分類(2018)》,其中新材料產業目錄包括:先進鋼鐵材料、先進有色金屬材料、先進石化化工新材料、先進無機非金屬材料、高性能纖維及制品和復合材料、前沿新材料等六大子類,每一個子類又包含數目種類各不相同的細分材料,數目十份龐大。

但新材料的分類確實多維度,有按照應用領域劃分的,比如電子信息材料、新能源材料、納米材料、先進復合材料、先進陶瓷材料、生態環境材料、新型功能材料等;

根據性能來劃分,包括電學材料、磁學材料、光學材料、力學材料、聲學材料和生物材料等;

按照成分來劃分,如金屬材料、無機非金屬材料、有機高分子材料和復合材料等。

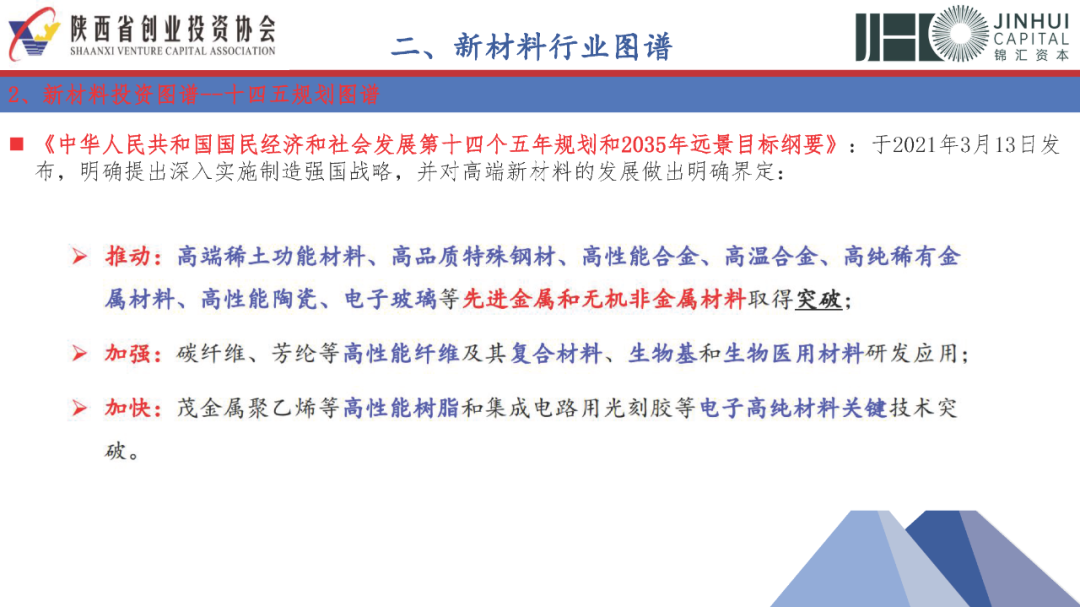

2021年3月13日發布的十四五規劃,明確提出深入實施制造強國戰略,并對高端新材料的發展做出明確界定:

高端稀土功能材料、高品質特殊鋼材、高性能合金、高溫合金、高純稀有金屬材料、高性能陶瓷、電子玻璃等先進金屬和無機非金屬材料取得突破;

加強碳纖維、芳綸等高性能纖維及其復合材料、生物基和生物醫用材料研發應用;

加快茂金屬聚乙烯等高性能樹脂和集成電路用光刻膠等電子高純材料關鍵技術突破。

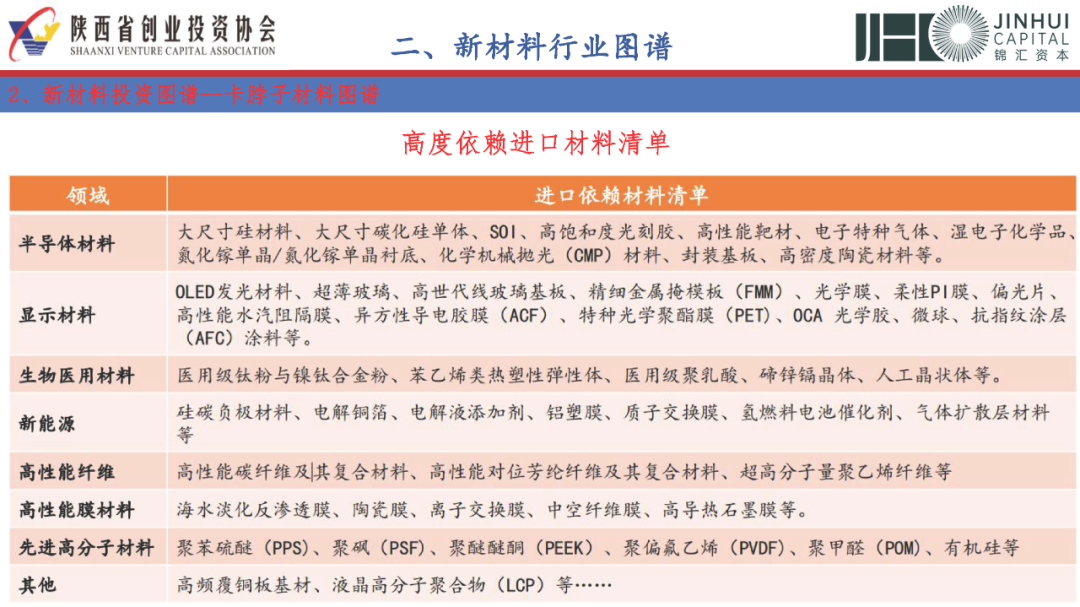

高端依賴進口材料:

高端依賴進口材料:

半導體材料:大尺寸硅材料、大尺寸碳化硅單體、SOI、高飽和度光刻膠、高性能靶材、電子特種氣體、濕電子化學品、氮化鎵單晶/氮化鎵單晶襯底、化學機械拋光(CMP)材料、封裝基板、高密度陶瓷材料等

顯示材料:OLED發光材料、超薄玻璃、高世代線玻璃基板、精細金屬掩模板(FMM)、光學膜、柔性PI膜、偏光片、高性能水汽阻隔膜、異方性導電膠膜(ACF)、特種光學聚酯膜(PET)、OCA 光學膠、微球、抗指紋涂層(AFC)涂料等

生物醫用材料:醫用級鈦粉與鎳鈦合金粉、苯乙烯類熱塑性彈性體、醫用級聚乳酸、碲鋅鎘晶體、人工晶狀體等。

新能源:硅碳負極材料、電解銅箔、電解液添加劑、鋁塑膜、質子交換膜、氫燃料電池催化劑、氣體擴散層材料等

高性能纖維:高性能碳纖維及其復合材料、高性能對位芳綸纖維及其復合材料、超高分子量聚乙烯纖維等

高性能膜材料:海水淡化反滲透膜、陶瓷膜、離子交換膜、中空纖維膜、高導熱石墨膜等

先進高分子材料:聚苯硫醚(PPS)、聚砜(PSF)、聚醚醚酮(PEEK)、聚偏氟乙烯(PVDF)、聚甲醛(POM)、有機硅等高頻覆銅板基材、液晶高分子聚合物(LCP)等

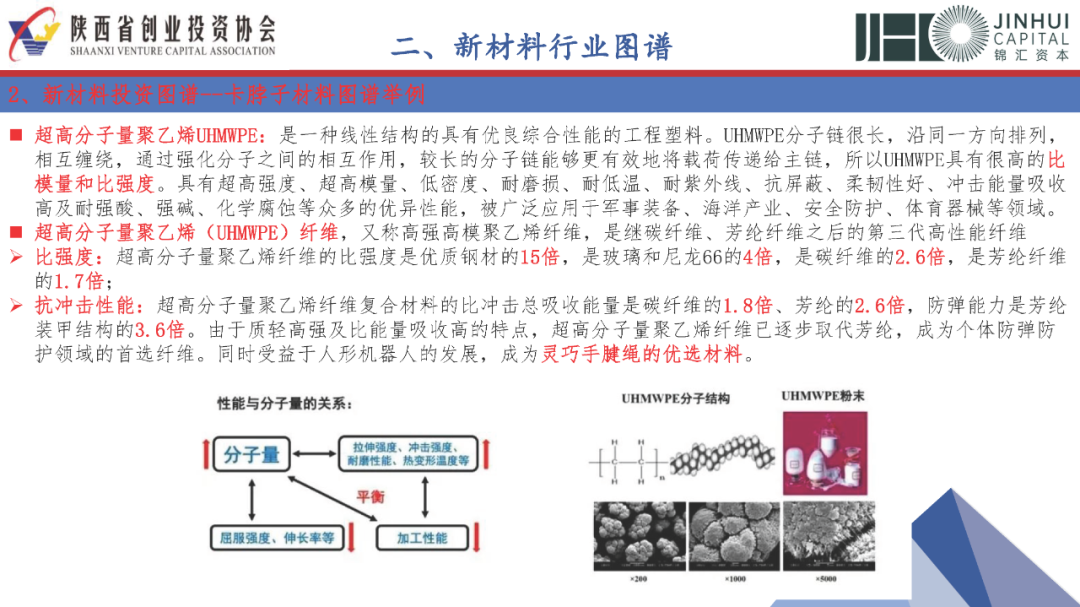

超高分子量聚乙烯UHMWPE是一種線性結構的具有優良綜合性能的工程塑料。UHMWPE分子鏈很長,沿同一方向排列,相互纏繞,通過強化分子之間的相互作用,較長的分子鏈能夠更有效地將載荷傳遞給主鏈,所以UHMWPE具有很高的比模量和比強度。具有超高強度、超高模量、低密度、耐磨損、耐低溫、耐紫外線、抗屏蔽、柔韌性好、沖擊能量吸收高及耐強酸、強堿、化學腐蝕等眾多的優異性能,被廣泛應用于軍事裝備、海洋產業、安全防護、體育器械等領域。

目前國內從事UHMWPE企業包括同益中、南山智尚、東方盛虹、山東愛地高分子材料、湖南中泰、南京九州星際新材料等數十家企業涉及纖維、隔膜、樹脂等。

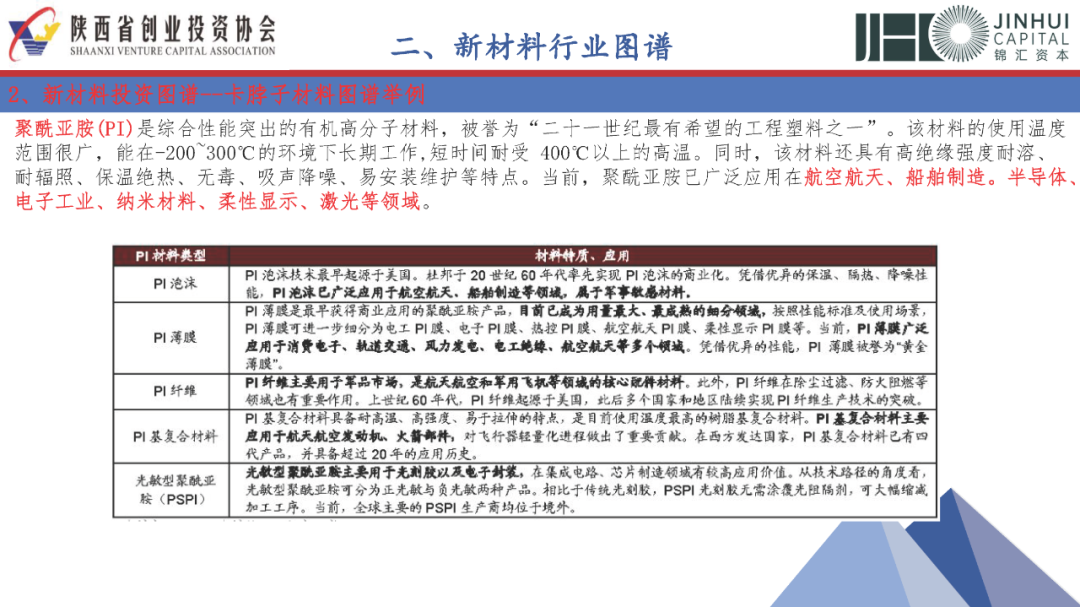

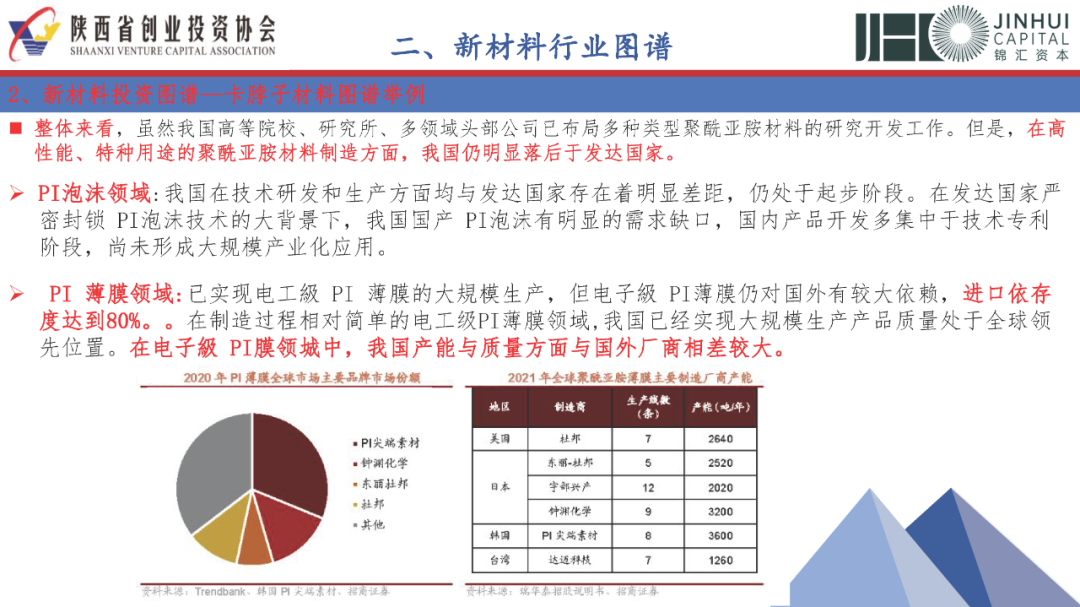

聚酰亞胺(PI)是綜合性能突出的有機高分子材料,被譽為“二十一世紀最有希望的工程塑料之一”。該材料的使用溫度范圍很廣,能在-200~300℃的環境下長期工作,短時間耐受 400℃以上的高溫。

同時,該材料還具有高絕緣強度耐溶、耐輻照、保溫絕熱、無毒、吸聲降噪、易安裝維護等特點。當前,聚酰亞胺已廣泛應用在航空航天、船舶制造、半導體、電子工業、納米材料、柔性顯示、激光等領域。

目前PI材料類型包括PI泡沫、PI薄膜、PI纖維、PI基復合材料、PSPI等

整體來看,雖然我國高等院校、研究所、多領域頭部公司已布局多種類型聚酰亞胺材料的研究開發工作。但是,在高性能、特種用途的聚酰亞胺材料制造方面,我國仍明顯落后于發達國家。

涉及PI的企業包括:(1)PI泡沫:自貢中天勝、濟諾新材、江蘇中科聚合等;(2)PI薄膜:瑞華泰、時代華鑫、無錫創彩、無錫順炫、廣西菲瑪特等;(3)PI纖維:先諾新材、江蘇奧神新材料、金禧新材、長春高琦聚酰亞胺材料等;(4)PI隔膜:宇程科技、星源材質等;(5)PSPI:鼎龍股份、陽谷華泰(收購波米科技)、艾森股份、八億時空等。

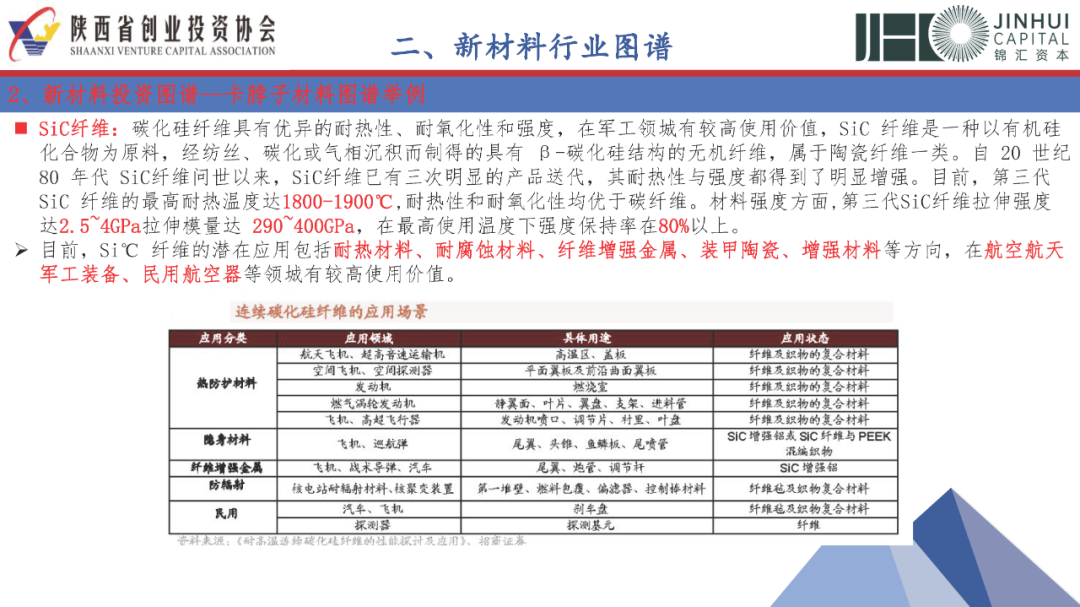

碳化硅纖維(SiC纖維)具有優異的耐熱性、耐氧化性和強度,在軍工領城有較高使用價值,SiC纖維是一種以有機硅化合物為原料,經紡絲、碳化或氣相沉積而制得的具有 β-碳化硅結構的無機纖維,屬于陶瓷纖維一類。

自 20 世紀80 年代 SiC纖維問世以來,SiC纖維已有三次明顯的產品送代,其耐熱性與強度都得到了明顯增強。目前,第三代SiC 纖維的最高耐熱溫度達1800-1900℃,耐熱性和耐氧化性均優于碳纖維。材料強度方面,第三代SiC纖維拉伸強度達2.5~4GPa拉伸模量達 290~400GPa,在最高使用溫度下強度保持率在80%以上。

目前,SiC纖維的潛在應用包括耐熱材料、耐腐蝕材料、纖維增強金屬、裝甲陶瓷、增強材料等方向,在航空航天軍工裝備、民用航空器等領城有較高使用價值。

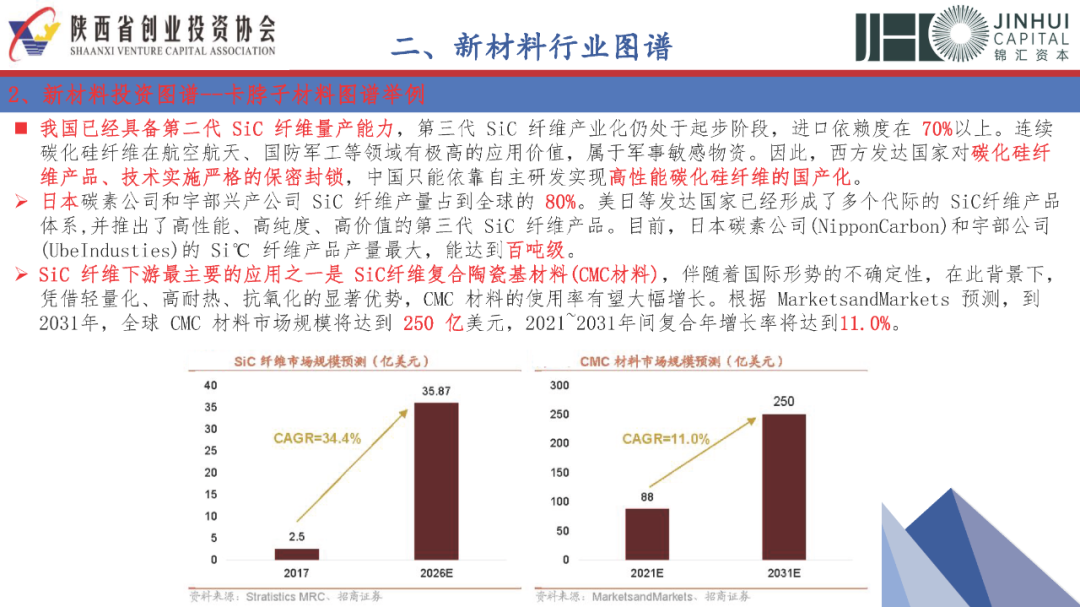

我國已經具備第二代 SiC 纖維量產能力,第三代 SiC 纖維產業化仍處于起步階段,進口依賴度在 70%以上。連續碳化硅纖維在航空航天、國防軍工等領域有極高的應用價值,屬于軍事敏感物資。因此,西方發達國家對碳化硅纖維產品、技術實施嚴格的保密封鎖,中國只能依靠自主研發實現高性能碳化硅纖維的國產化。

SiC 纖維下游最主要的應用之一是 SiC纖維復合陶瓷基材料(CMC材料),伴隨著國際形勢的不確定性,在此背景下,憑借輕量化、高耐熱、抗氧化的顯著優勢,CMC 材料的使用率有望大幅增長。

涉及SiC纖維企業包括火炬電子、蘇州賽菲、眾興新材、澤睿新材等。

前沿新材料:面向未來的新一代底層技術,現階段尚未被廣泛應用,一旦實現產業化可極大提高生產效率的材料。

具體包括超高性能纖維、石墨烯、液態金屬、超導材料等。

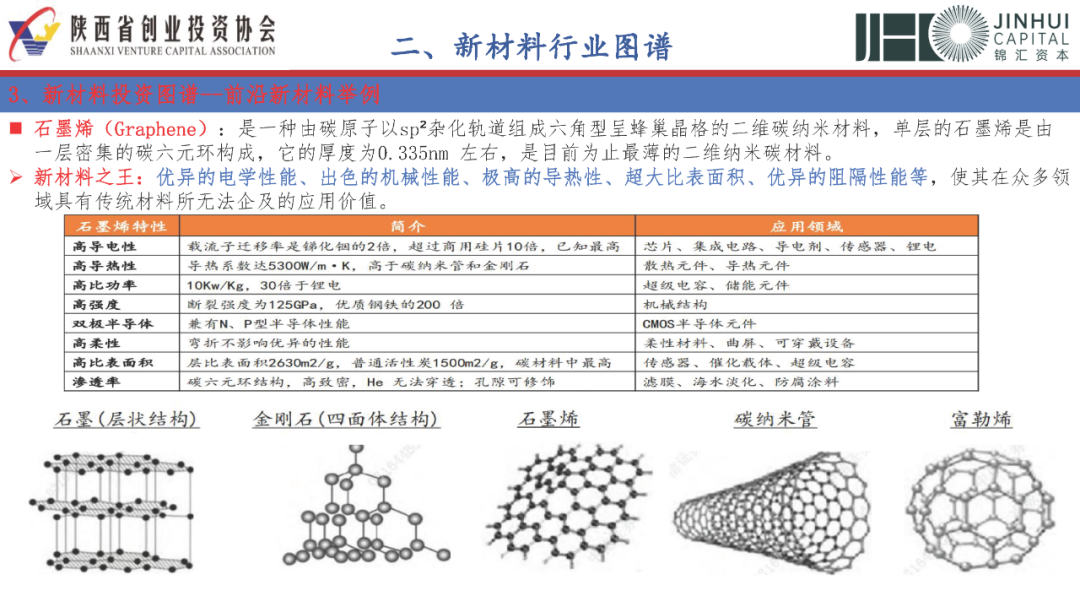

石墨烯(Graphene):是一種由碳原子以sp2雜化軌道組成六角型呈蜂巢晶格的二維碳納米材料,單層的石墨烯是由一層密集的碳六元環構成,它的厚度為0.335nm 左右,是目前為止最薄的二維納米碳材料。

新材料之王:優異的電學性能、出色的機械性能、極高的導熱性、超大比表面積、優異的阻隔性能等,使其在眾多領域具有傳統材料所無法企及的應用價值。

涉及石墨烯的企業較多,包括廈門凱納、廣東墨睿、常州富烯、常州第六元素等

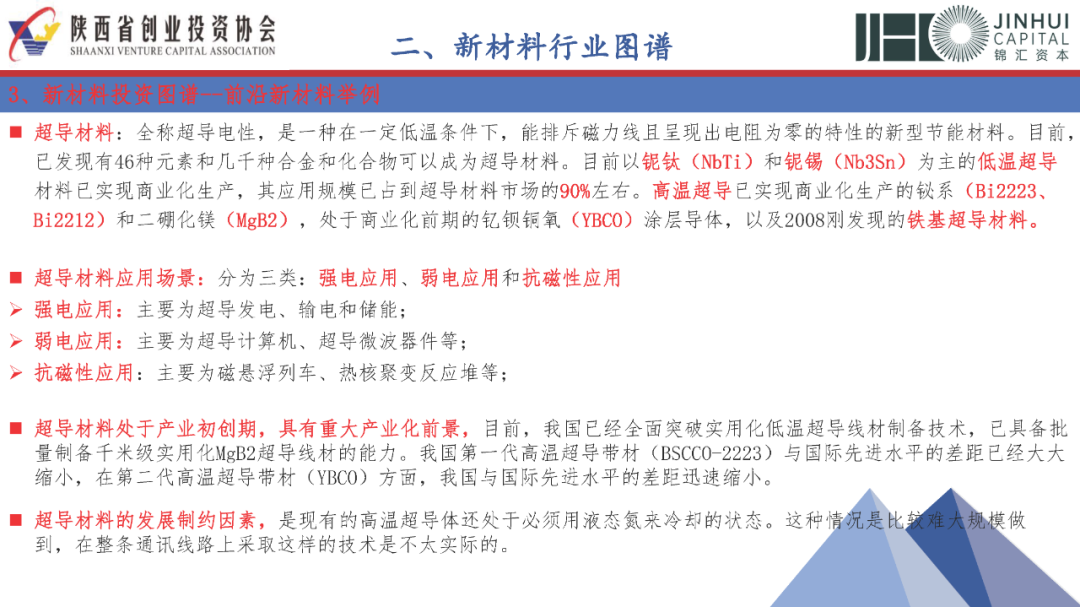

超導材料:全稱超導電性,是一種在一定低溫條件下,能排斥磁力線且呈現出電阻為零的特性的新型節能材料。目前,已發現有46種元素和幾千種合金和化合物可以成為超導材料。目前以鈮鈦(NbTi)和鈮錫(Nb3Sn)為主的低溫超導材料已實現商業化生產,其應用規模已占到超導材料市場的90%左右。高溫超導已實現商業化生產的鉍系(Bi2223、Bi2212)和二硼化鎂(MgB2),處于商業化前期的釔鋇銅氧(YBCO)涂層導體,以及2008發現的鐵基超導材料。

超導材料處于產業初創期,具有重大產業化前景,目前,我國已經全面突破實用化低溫超導線材制備技術,已具備批量制備千米級實用化MgB2超導線材的能力。我國第一代高溫超導帶材(BSCCO-2223)與國際先進水平的差距已經大大縮小,在第二代高溫超導帶材(YBCO)方面,我國與國際先進水平的差距迅速縮小。

涉及超導材料企業包括西部超導、上海超導、上創超導、深創超導、東部超導、巴庫斯超導新材料等

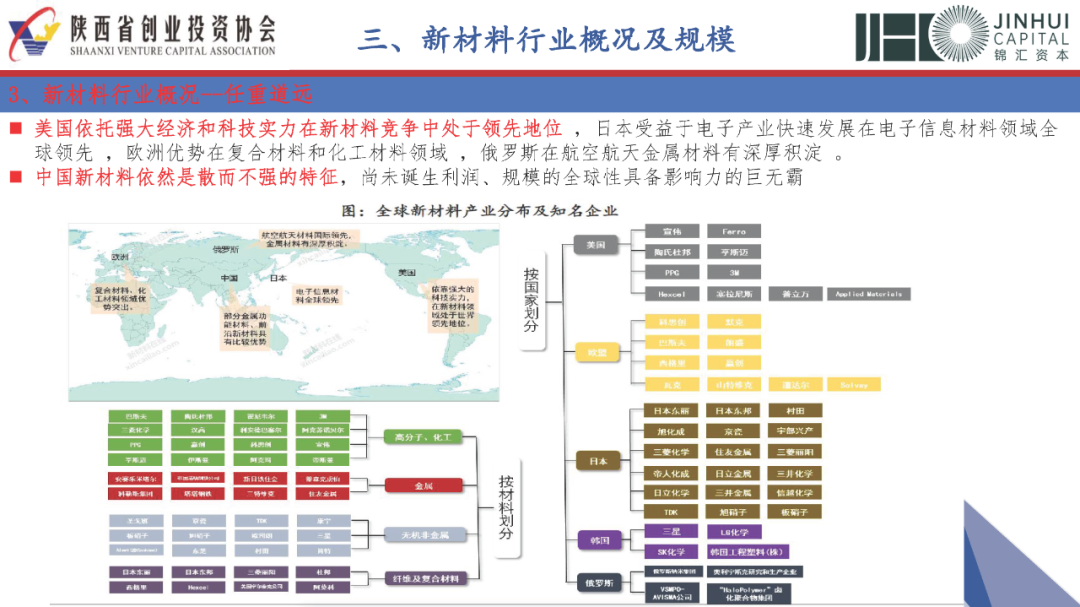

美國依托強大經濟和科技實力在新材料競爭中處于領先地位,日本受益于電子產業快速發展在電子信息材料領域全球領先 ,歐洲優勢在復合材料和化工材料領域 ,俄羅斯在航空航天金屬材料有深厚積淀 。

中國新材料依然是散而不強的特征,尚未誕生利潤、規模的全球性具備影響力的巨無霸。

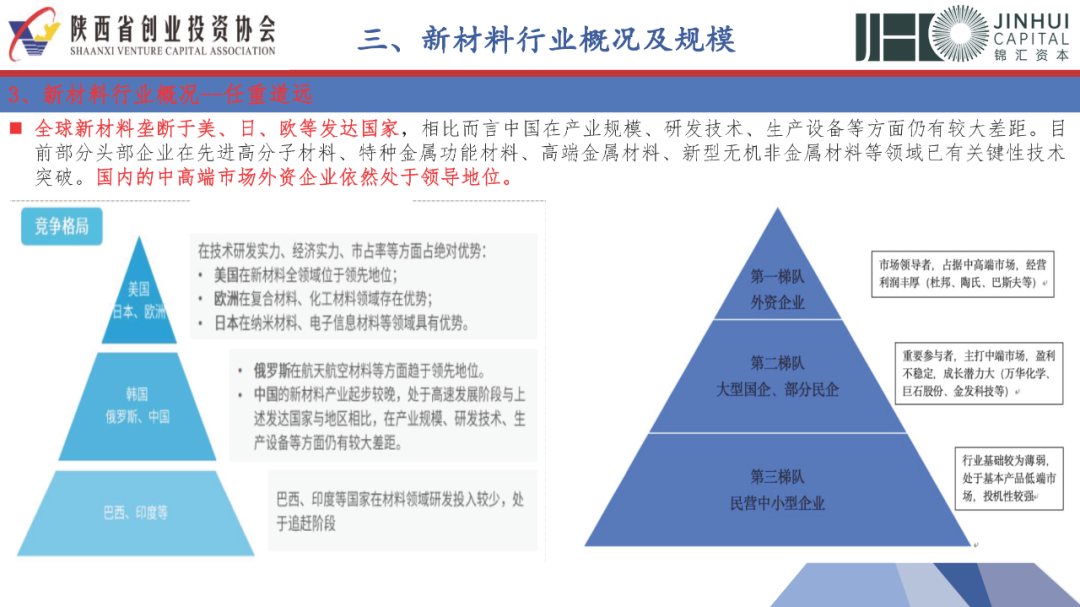

全球新材料壟斷于美、日、歐等發達國家,相比而言中國在產業規模、研發技術、生產設備等方面仍有較大差距。

目前部分頭部企業在先進高分子材料、特種金屬功能材料、高端金屬材料、新型無機非金屬材料等領域已有關鍵性技術突破。國內的中高端市場外資企業依然處于領導地位。

多類新材料國產化率仍處較低水平,部分高端材料仍處海外壟斷階段。國內新材料國產替代仍舊較大提升空間,如部分半導體材料國產化率仍不足5%。

另以環氧塑封料為例,國內品牌產品仍集中在傳統封裝領域,符合產業趨勢的先進封裝領域用高端材料仍被國外品牌壟斷。

全球內生經濟增長停滯,逆全球化的貿易保護主義崛起,地緣及貿易沖突加劇,新材料技術突破是各國競爭的底層技術。

發達國家產業回流和再工業化是亟待實現國產自主可控的重要驅動因素,新材料技術突破是關鍵。

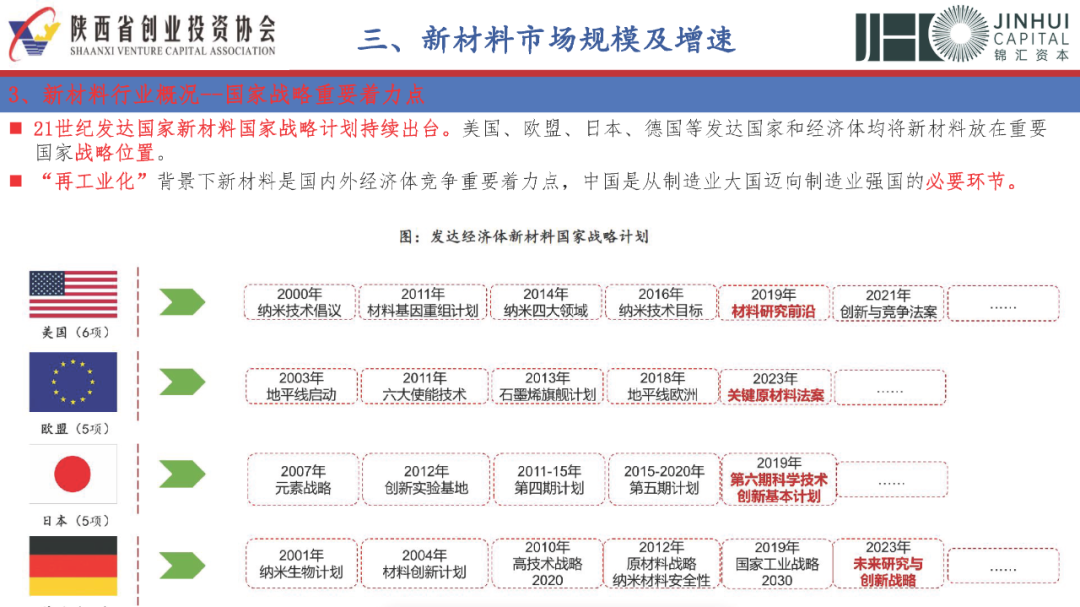

21世紀發達國家新材料國家戰略計劃持續出臺。美國、歐盟、日本、德國等發達國家和經濟體均將新材料放在重要國家戰略位置。

“再工業化”背景下新材料是國內外經濟體競爭重要著力點,中國是從制造業大國邁向制造業強國的必要環節。

一代材料、一代產業:從全球競爭、國家戰略、行業增速、市場規模新材料行業大有可為

新材料CAGR18%,遠高于GDP增長,半導體材料(增速50%)、新能源材料(52%)、生物醫用材料(87%)、AI服務器-高頻高速材料增速60%,新能源汽車-MLCC 100%、折疊屏-UTG玻璃30%。新材料行業保持平均2位數的復合增長。

驅動因素:國產替代深化、技術迭代紅利、新興場景拓展

三高:高投入、高難度、高壁壘;

三長:研發周期長、驗證周期長、應用周期長

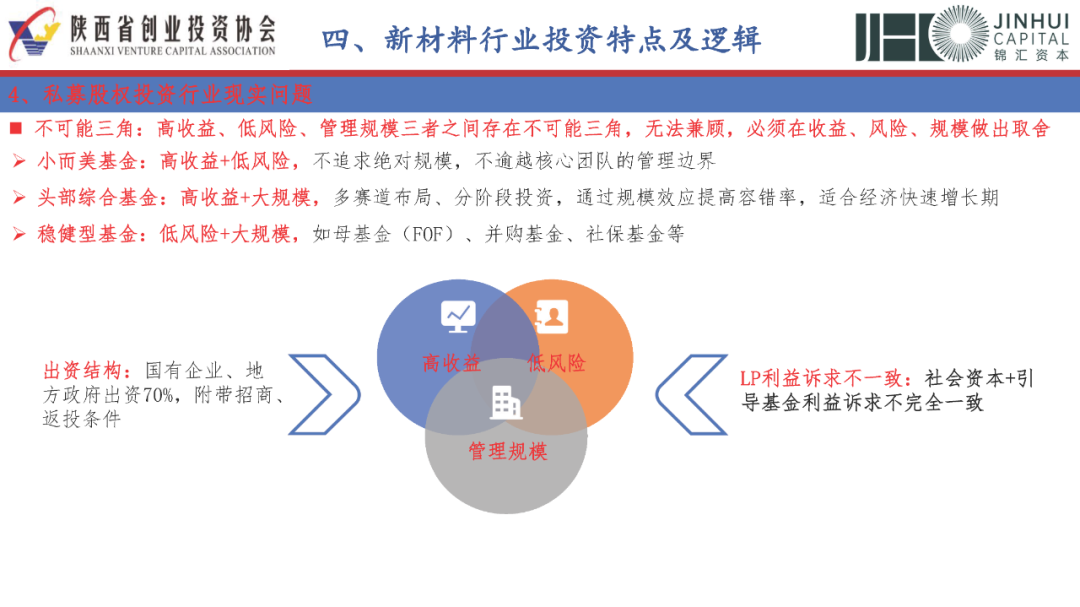

不可能三角:高收益、低風險、管理規模三者之間存在不可能三角,無法兼顧,必須在收益、風險、規模做出取舍

小而美基金:高收益+低風險,不追求絕對規模,不逾越核心團隊的管理邊界

頭部綜合基金:高收益+大規模,多賽道布局、分階段投資,通過規模效應提高容錯率,適合經濟快速增長期

穩健型基金:低風險+大規模,如母基金(FOF)、并購基金、社保基金等

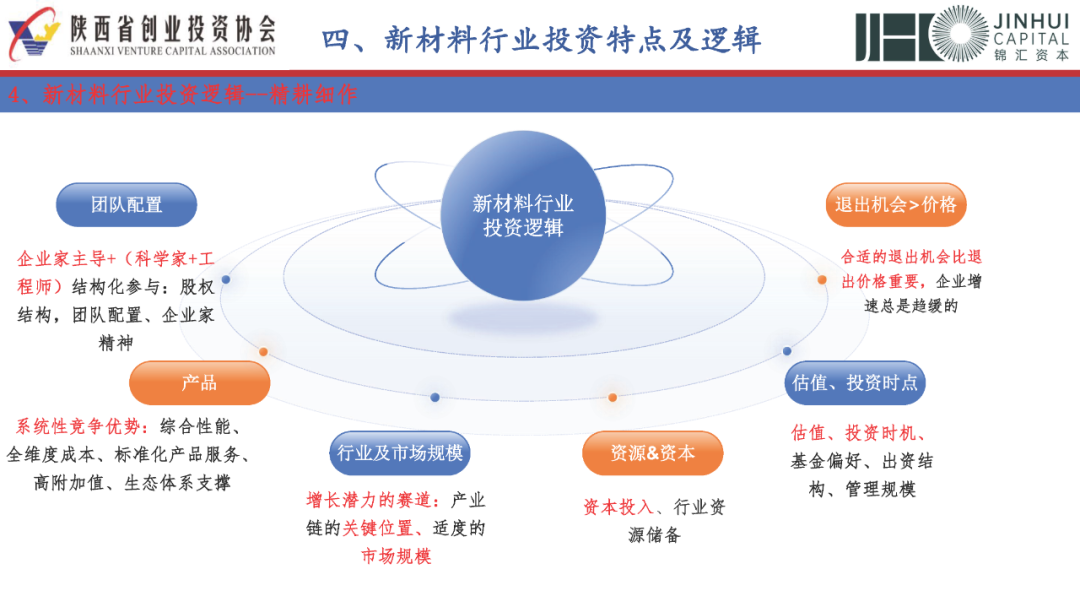

新材料行業投資邏輯需要精耕細作

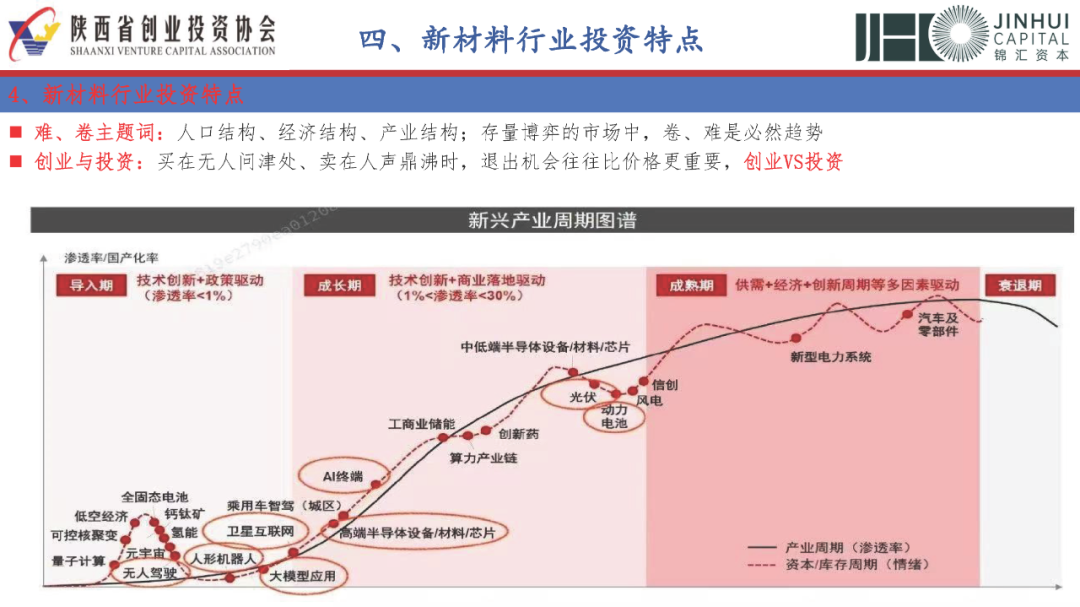

難、卷主題詞:人口結構、經濟結構、產業結構;存量博弈的市場中,卷、難是必然趨勢

創業與投資:買在無人問津處、賣在人聲鼎沸時,退出機會往往比價格更重要,創業VS投資

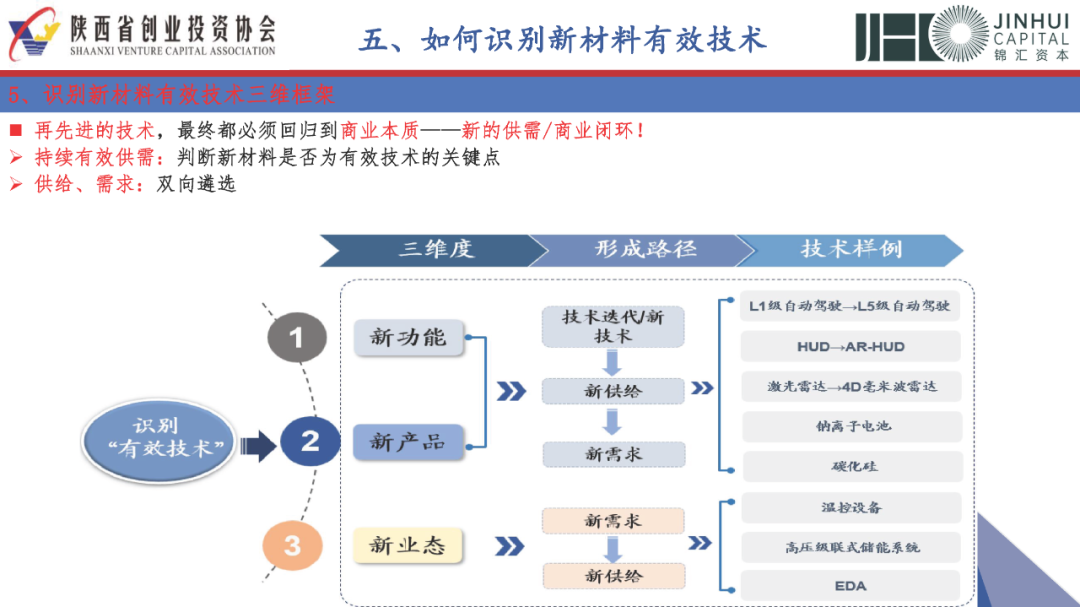

識別新材料有效技術三維框架

再先進的技術,最終都必須回歸到商業本質——新的供需/商業閉環!

持續有效供需:判斷新材料是否為有效技術的關鍵點

供給、需求:雙向遴選

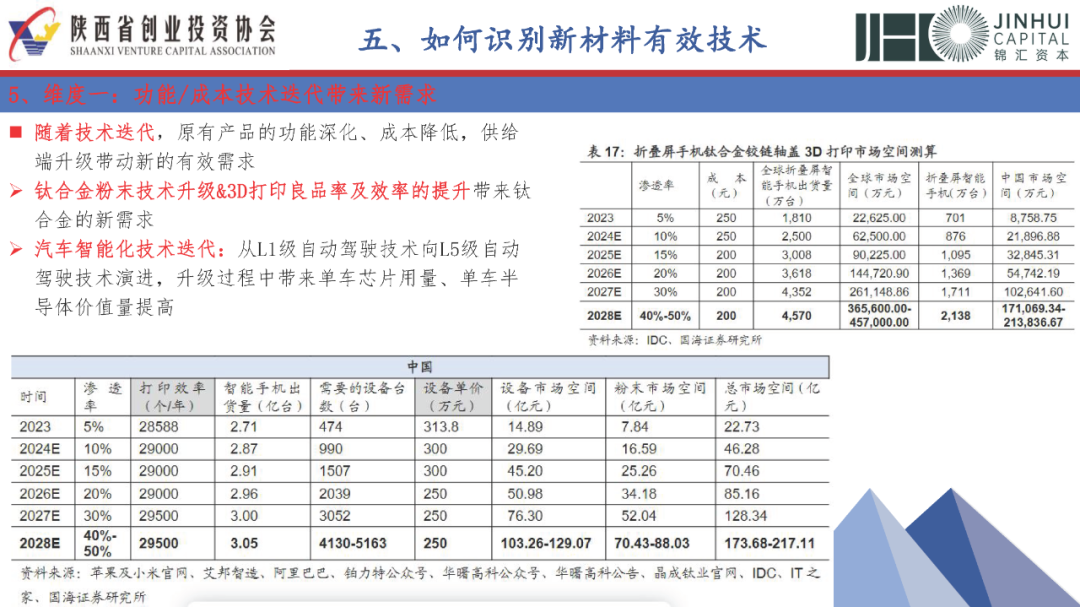

維度一:功能/成本技術迭代帶來新需求

隨著技術迭代,原有產品的功能深化、成本降低,供給端升級帶動新的有效需求

鈦合金粉末技術升級&3D打印良品率及效率的提升帶來鈦合金的新需求

汽車智能化技術迭代:從L1級自動駕駛技術向L5級自動駕駛技術演進,升級過程中帶來單車芯片用量、單車半導體價值量提高

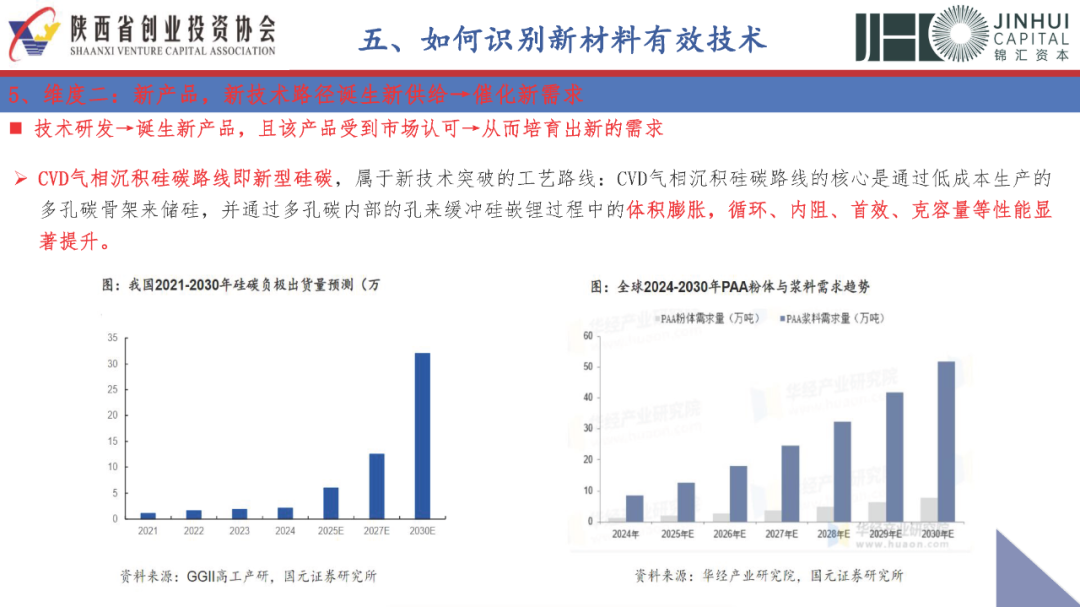

維度二:新產品,新技術路徑誕生新供給→催化新需求

技術研發→誕生新產品,且該產品受到市場認可→從而培育出新的需求

CVD氣相沉積硅碳路線即新型硅碳,屬于新技術突破的工藝路線:CVD氣相沉積硅碳路線的核心是通過低成本生產的多孔碳骨架來儲硅,并通過多孔碳內部的孔來緩沖硅嵌鋰過程中的體積膨脹,循環、內阻、首效、克容量等性能顯著提升。

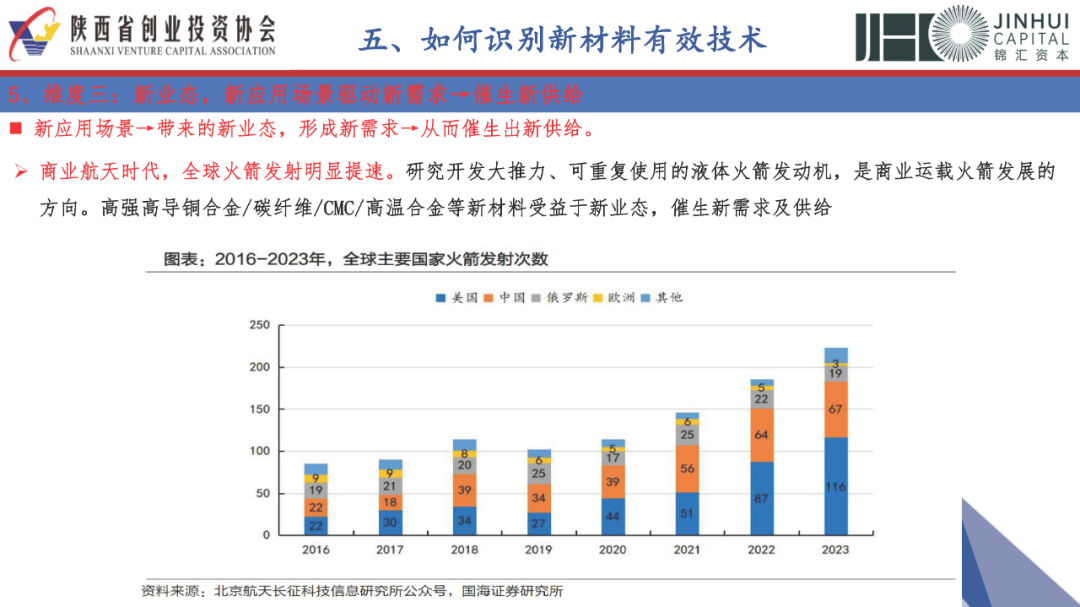

維度三:新業態,新應用場景驅動新需求→催生新供給

新應用場景→帶來的新業態,形成新需求→從而催生出新供給。

商業航天時代,全球火箭發射明顯提速。研究開發大推力、可重復使用的液體火箭發動機,是商業運載火箭發展的方向。高強高導銅合金/碳纖維/CMC/高溫合金等新材料受益于新業態,催生新需求及供給。

-

材料

+關注

關注

3文章

1522瀏覽量

28652 -

SiC

+關注

關注

32文章

3721瀏覽量

69409

發布評論請先 登錄

數十年堅“芯“路,未來都是星辰大海——專訪中電辰星創始人唐棟梁先生

匯誠儀器與安徽曉球新材料達成合作,DSC助力材料研發升級

深度|商業航天新材料全景圖:新材料企業的機遇與投資邏輯(附20+報告)

奇瑞品牌2025年累計銷售超170萬輛

大國基座2025:新材料三重戰線的突破與2026年體系化決戰

博捷芯切割設備:半導體精密切割的國產標桿

“十五五”新材料產業發展規劃

對話K計劃系列,第五期主題:《三體》,星辰大海,K計劃未來探索(總結:唐石平)

對話K計劃系列,第五期主題:《三體》,星辰大海,K計劃未來探索(嘉賓:何紅星)

對話K計劃系列,第五期主題:《三體》,星辰大海,K計劃未來探索(嘉賓:李平)

百億賽道,拐點已至:陶瓷基復合材料(CMC)一級市場投資正當時

山東奕普新材料有限公司成功選購HS-TGA-101熱重分析儀

液晶顯示(LCD)制造行業:未來之路是星辰大海還是荊棘密布?

奇瑞汽車亮相2025年國際汽車新材料大會

液晶顯示(LCD)制造行業:未來之路是星辰大海還是荊棘密布?

工商網監

工商網監

評論