利潤暴增 662%!這家高功率電源企業做對什么

利潤暴增 662%!這家高功率電源企業做對什么

近日,同洲電子(002052)發布的 2025 半年度報告引發廣泛關注,其利潤同比增長 662.77%,如此強勁的增長態勢,為深陷同質化競爭、急于開拓新增長點的磁性元件企業帶來諸多思考。

這家傳統家電行業出身的企業,究竟是如何實現華麗轉身的?深入研讀其 2025 半年度報告與 2024 年度報告,答案逐漸明晰。

營收利潤雙爆發:高功率電源成絕對主力

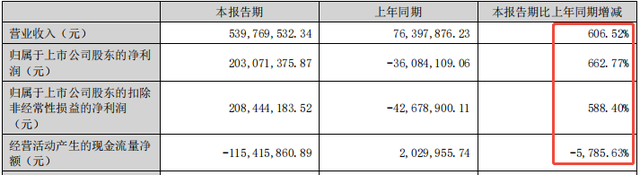

財報顯示,報告期內,公司營收飆升至 5.4 億元,同比激增幅度高達 606.52%;凈利潤達2.03 億元,同比增長662.77%,成功實現扭虧為盈。扣非凈利潤為2.08 億元,與上年同期虧損4267.89 萬元相比,實現了大幅跨越。

回顧2024 年,同洲電子已初露轉型成效。2024年報顯示,營業收入 5.99 億元,同比上升 155.52%,主要歸因于高功率電源產品的成功拓展。全年高功率電源業務營收47446.49 萬元,占總營收的 79.15%,成本 28942.35 萬元,毛利率高達 39.00%。

進入 2025 年上半年,高功率電源業務更是一騎絕塵,營收達 48702.30 萬元,占總營收比例飆升至 90.23%,成為公司業績增長的絕對核心動力。不僅營收增長迅猛,毛利率也從去年的 39% 穩步提升至 45.78%,高功率電源產品盈利能力持續增強。

高功率電源業務:一年騰飛的背后邏輯

同洲電子的主營業務橫跨能源與機頂盒兩大板塊。自2024年起,公司果斷聚焦高功率電源領域,其高功率電源產品 —— 開關電源,精準錨定算力服務器市場。這一轉型并非偶然,而是基于對市場趨勢的敏銳洞察與自身技術資源的深度挖掘。

2024 年,公司依托原機頂盒業務的 “電源事業部” 團隊,從技術和人力角度重新整合研發、采購、銷售、關務等功能和角色,組建“電源與服務器事業部”。

原團隊在機頂盒電源設計、制造上積累的電路設計、散熱處理、電磁兼容性優化等技術經驗,成為高功率電源研發的寶貴財富。

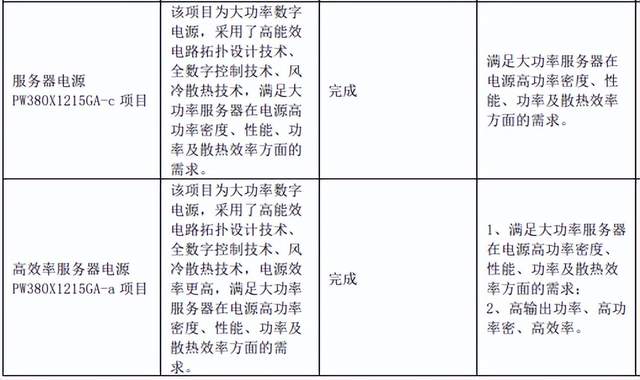

2024年同洲電子在高功率電源(服務器)的研發投入項目 圖源企業年報

市場拓展上,新股東由鑫堂發揮關鍵作用。其在芯片、服務器等領域積累的國內外資源,助力同洲電子迅速打開市場。目前,其高功率電源產品已穩定供貨海外客戶,憑借可靠的產品功能和質量,逐步獲得客戶認可,為業務持續增長奠定堅實基礎。

對磁性元件行業的啟示

曾因 2023 年凈利潤為負、營收低于 1 億元等問題,股票被實施退市風險警示的同洲電子,在 2024 年精準抓住全球數據中心與云計算市場擴張帶來的高功率電源需求,果斷從傳統家電業務轉向服務器電源領域。

隨著 2024 年財務狀況改善,公司于 2025 年 6 月 17 日復牌,撤銷相關風險警示,股票簡稱變回 “同洲電子”。

其轉型邏輯對面臨同質化競爭的磁性元件企業,具有2點核心啟示:

1.需時刻關注新興產業發展動態,如 5G 基站建設、新能源汽車800V高壓平臺、AI服務器等對高性能電源及磁性元件的需求。當發現新的市場機遇時,及時調整業務布局,搶占市場先機。

2.要善于整合內部資源實現技術遷移。同洲電子借助原機頂盒業務團隊的技術力量實現突破,磁性元件企業也可梳理自身技術積累,將消費電子領域小型化、輕量化設計經驗,遷移到汽車電子、物聯網設備等新興領域的磁性元件研發中。

在材料選型、繞組設計等共性技術上深挖潛力,降低研發成本,縮短新產品上市周期。同洲電子的逆襲,不僅是一家企業的絕地反擊,更是行業轉型浪潮中的一個鮮明注腳。

在技術迭代加速、市場需求瞬息萬變的當下,磁性元件企業唯有以市場趨勢為導向,以技術創新為內核,打破路徑依賴,方能在產業升級的浪潮中,從被動適應轉為主動引領,在服務器電源等新興高價值領域構筑起屬于自己的競爭壁壘,實現行業價值的持續攀升。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載,

審核編輯 黃宇

-

功率電源

+關注

關注

0文章

34瀏覽量

9618

發布評論請先 登錄

衛星通信引爆增長神話:凈利暴增超40倍!射頻企業涌入押注

利潤暴增598%!衛星互聯網+Wi-Fi 7拯救射頻芯片行業?

存儲市場低迷?Q1暴增94%,AI還在悄悄“掃貨”!

韓國芯片出口暴增134%,存儲巨頭加速擴產背后的真實焦慮

MD662H高速DAC替代方案全解析:采樣率、復用與性能權衡

全球首款!GaN功率模塊進入增程器總成

三季度利潤暴增1108%!IGBT漲價、SiC營收大漲,本土功率廠商打入高毛利市場

利潤暴增10418%,減少內卷,儲能企業海外爆單

凈利暴漲!5家功率半導體企業半年報解析

和而泰2025上半年凈利暴增78.65%,傳統智控龍頭憑何脫穎而出?

服務器電源暴增536.88!一文看懂歐陸通財報

凈利暴增149.13%、芯片毛利首破50%,樂鑫科技做對了哪些事?

利潤增43.79%!這家磁性元件產業鏈企業咋做的

工商網監

工商網監

評論