") 利潤暴增598%!衛(wèi)星互聯(lián)網(wǎng)+Wi-Fi 7拯救射頻芯片行業(yè)?

利潤暴增598%!衛(wèi)星互聯(lián)網(wǎng)+Wi-Fi 7拯救射頻芯片行業(yè)?

電子發(fā)燒友網(wǎng)報(bào)道(文/梁浩斌)本土射頻芯片廠商在近幾年陷入了極度內(nèi)卷的泥潭,消費(fèi)電子增長放緩,市場空間受到壓縮,不少廠商選擇了以降低利潤換取空間的策略,導(dǎo)致了市場產(chǎn)品同質(zhì)化嚴(yán)重,同時(shí)價(jià)格戰(zhàn)也一發(fā)不可收拾。

不過最近多家本土射頻芯片上市公司公布了三季度財(cái)報(bào),其中也不乏亮點(diǎn),部分廠商實(shí)現(xiàn)了營收、利潤的大幅增長。

不過最近多家本土射頻芯片上市公司公布了三季度財(cái)報(bào),其中也不乏亮點(diǎn),部分廠商實(shí)現(xiàn)了營收、利潤的大幅增長。

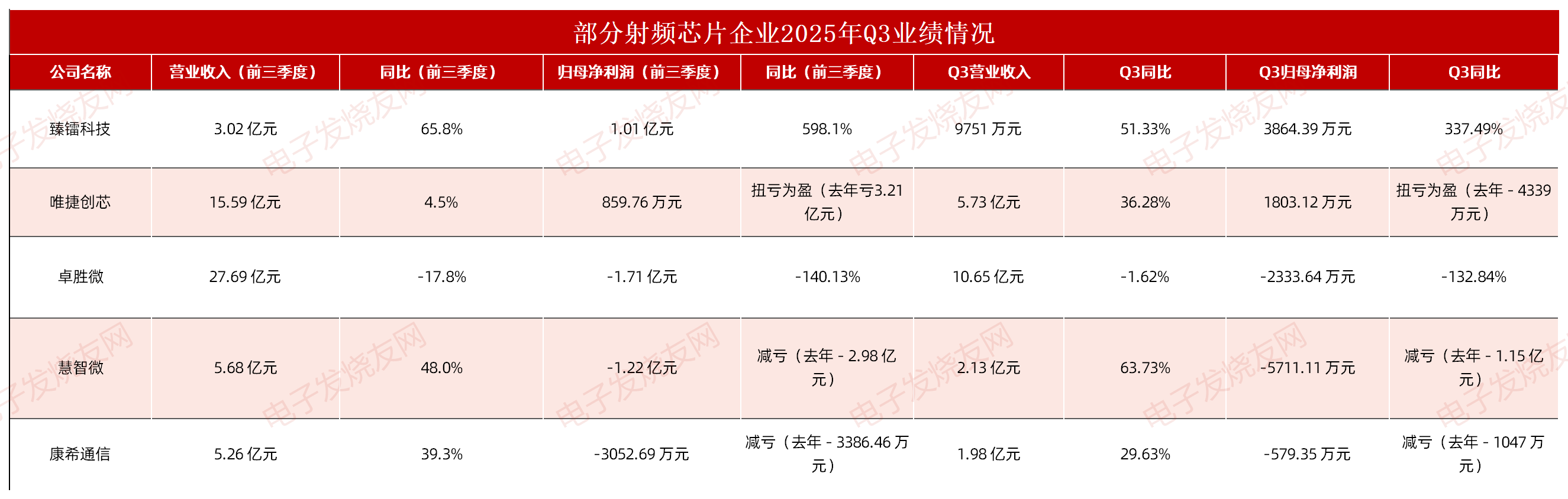

臻鐳科技

2025年前三季度,臻鐳科技實(shí)現(xiàn)營業(yè)收入3.02億元,同比增長65.76%,已基本追平2024全年水平;歸母凈利潤1.01億元,同比飆升598%,扣非凈利潤達(dá)7900萬元,增幅高達(dá)18倍。Q3單季表現(xiàn)更為亮眼,營收9751萬元、凈利潤3864萬元,同比增速分別達(dá)337%和337%。凈利率回升至33.39%,經(jīng)營效益實(shí)現(xiàn)質(zhì)變。

分產(chǎn)品看,電源管理芯片貢獻(xiàn)1.59億元,射頻收發(fā)及ADC/DAC芯片貢獻(xiàn)1億元,射頻微系統(tǒng)模組貢獻(xiàn)4000余萬元。下游應(yīng)用中,衛(wèi)星通信領(lǐng)域占比達(dá)60%,已成絕對增長主力;特種行業(yè)占比40%。公司從2024年的小批量、實(shí)驗(yàn)星階段成功轉(zhuǎn)入2025年的常態(tài)化批量交付,訂單顯著增加,產(chǎn)能利用率飽滿,正通過提前備貨、擴(kuò)大供應(yīng)商名錄等措施保障交付。

前三季度綜合毛利率約82%,較半年度小幅下降2.3個百分點(diǎn),主因是低毛利的SIP模組收入占比提升所致。分產(chǎn)品看,電源管理芯片穩(wěn)態(tài)毛利率超80%,射頻收發(fā)及ADC/DAC芯片超90%,而SIP模組僅30%左右。公司采用階梯式報(bào)價(jià)體系,價(jià)格與出貨量掛鉤,未出現(xiàn)產(chǎn)品降價(jià)。凈利率大幅提升得益于規(guī)模效應(yīng)攤薄成本及降本增效措施見效。

為應(yīng)對訂單激增,公司存貨增至1.44億元,較年初增長69%,原材料與成品各占一半。應(yīng)收賬款增至5.04億元,管理層正通過法律手段加強(qiáng)催收。研發(fā)投入9713萬元,同比增長2.66%,占營收比重下降19.7個百分點(diǎn)至32.1%,反映技術(shù)架構(gòu)已基本完善,研發(fā)重點(diǎn)轉(zhuǎn)向產(chǎn)品迭代。

臻鐳科技是衛(wèi)星互聯(lián)網(wǎng)核心芯片龍頭,產(chǎn)品覆蓋電源管理、射頻收發(fā)、ADC/DAC、數(shù)字波束成型等全鏈條,已在國網(wǎng)、千帆星座等低軌衛(wèi)星星座中占據(jù)顯著份額。隨著商業(yè)航天進(jìn)入密集發(fā)射期,臻鐳科技預(yù)計(jì)將充分受益于行業(yè)快速發(fā)展。管理層對2025全年及未來3年保持樂觀預(yù)期,預(yù)計(jì)衛(wèi)星業(yè)務(wù)營收將顯著增長,單星價(jià)值量隨品類擴(kuò)展持續(xù)提升。目前射頻TR微系統(tǒng)已開始小批量出貨,滿足高集成輕量化需求。

總體來看,臻鐳科技處于衛(wèi)星互聯(lián)網(wǎng)與特種行業(yè)雙輪驅(qū)動的業(yè)績拐點(diǎn),訂單能見度清晰,盈利能力強(qiáng)勁,高增長具備可持續(xù)性。

唯捷創(chuàng)芯

2025年前三季度,唯捷創(chuàng)芯實(shí)現(xiàn)營業(yè)收入15.59億元,同比增長4.53%;歸母凈利潤859.76萬元,同比扭虧為盈。單季表現(xiàn)更為突出,Q3營收5.73億元,同比大增36.28%,環(huán)比增長19.80%;歸母凈利潤1803萬元,同比扭虧,環(huán)比激增107.4%;扣非凈利潤1283萬元,環(huán)比增幅高達(dá)460.5%。毛利率顯著改善,Q3達(dá)27.86%,同比提升6.48個百分點(diǎn),前三季度整體毛利率25.76%,同比提升1.25個百分點(diǎn),顯示產(chǎn)品結(jié)構(gòu)優(yōu)化成效顯現(xiàn)。

其中Wi-Fi業(yè)務(wù)表現(xiàn)亮眼,Wi-Fi 7模組營收占比已超越Wi-Fi 6,成為增長主力。產(chǎn)品布局呈現(xiàn)多元化:手機(jī)領(lǐng)域貢獻(xiàn)約50%營收,路由器占30%,無人機(jī)等新興端側(cè)領(lǐng)域占20%。公司W(wǎng)i-Fi產(chǎn)品憑借性能優(yōu)勢,在聯(lián)發(fā)科和高通平臺均獲突破,進(jìn)入多家頭部客戶供應(yīng)鏈。受益于AI端側(cè)技術(shù)發(fā)展,預(yù)計(jì)未來三年Wi-Fi業(yè)務(wù)將保持強(qiáng)勁增長,端側(cè)客戶結(jié)構(gòu)持續(xù)豐富。

值得關(guān)注的是,唯捷創(chuàng)芯Phase 7LE Plus模組成為國內(nèi)首家通過聯(lián)發(fā)科天璣9500平臺驗(yàn)證的L-PAMiD產(chǎn)品,相關(guān)旗艦手機(jī)已正式上市。Phase 8L模組進(jìn)入多家大客戶供應(yīng)鏈并實(shí)現(xiàn)量產(chǎn),預(yù)計(jì)2025年Q4及2026年將貢獻(xiàn)顯著增量。公司正研發(fā)下一代架構(gòu)級創(chuàng)新的L-PAMiD產(chǎn)品,計(jì)劃2027年推出,有望與海外廠商同步競爭。目前L-PAMiD國產(chǎn)化率仍處于較低水平,國產(chǎn)替代空間廣闊。

車規(guī)產(chǎn)品線2025年上半年?duì)I收已超2000萬元,公司是目前國內(nèi)唯一擁有全套車規(guī)級5G射頻產(chǎn)品的企業(yè),正推進(jìn)聯(lián)發(fā)科下一代車載平臺驗(yàn)證。Wi-Fi產(chǎn)品已通過車規(guī)認(rèn)證并量產(chǎn)銷售。端側(cè)設(shè)備方面,公司AI眼鏡用Wi-Fi FEM性能媲美國外競品,預(yù)計(jì)2026年上半年搭載公司產(chǎn)品的品牌將量產(chǎn)上市;機(jī)器人領(lǐng)域正開展產(chǎn)品驗(yàn)證與選型。韓國客戶自2024年9月供貨以來,2025年貢獻(xiàn)顯著,正向更高端模組推廣。

Q3凈利潤率達(dá)3.15%,環(huán)比持續(xù)提升。經(jīng)營現(xiàn)金流大幅改善,前三季度凈流入6.62億元,同比轉(zhuǎn)正,主要得益于庫存消耗與采購支付減少。存貨從年初7.77億元降至5.93億元,營運(yùn)效率提升,去庫存效果顯著。

從分析師會議上可以了解到,管理層對2026年主營業(yè)務(wù)穩(wěn)步增長充滿信心,預(yù)計(jì)現(xiàn)有產(chǎn)品持續(xù)放量,AI端側(cè)應(yīng)用需求升級將驅(qū)動增長。預(yù)計(jì)2027年下一代L-PAMiD產(chǎn)品推出后,有望實(shí)現(xiàn)業(yè)績大幅提升,與海外廠商在高端市場同臺競爭。整體看,公司正處于業(yè)績反轉(zhuǎn)期,Wi-Fi 7放量、高端模組突破與車規(guī)業(yè)務(wù)拓展構(gòu)成三重增長驅(qū)動,成長確定性增強(qiáng)。

卓勝微

2025年前三季度,卓勝微實(shí)現(xiàn)營業(yè)收入27.69億元,同比下降17.77%;歸母凈利潤為-1.71億元,同比下降140.13%;扣非后虧損2.05億元。毛利率26.68%,同比下滑13.84個百分點(diǎn)。業(yè)績承壓主因芯卓產(chǎn)線大額折舊、產(chǎn)能爬坡成本高企及市場競爭加劇。

但Q3單季呈現(xiàn)明顯拐點(diǎn):營收10.65億元,同比下降1.6%,環(huán)比增長12.36%;歸母凈利潤-2,333.64萬元,虧損環(huán)比大幅收窄76.84%,毛利率環(huán)比改善,顯示經(jīng)營情況逐季向好。

Q3產(chǎn)能利用率顯著上升,6英寸濾波器產(chǎn)線針對特種材料工藝,集成自產(chǎn)濾波器的模組產(chǎn)品持續(xù)規(guī)模出貨,產(chǎn)能利用率提升明顯;12英寸異質(zhì)硅基產(chǎn)線基于硅基技術(shù)拓展異質(zhì)材料能力,第一、二代平臺規(guī)模量產(chǎn),第三代工藝研發(fā)中,整體利用率較好;關(guān)鍵平臺實(shí)現(xiàn)從驗(yàn)證到穩(wěn)定產(chǎn)出轉(zhuǎn)化,產(chǎn)品良率和產(chǎn)線良率均達(dá)行業(yè)較高水平。

產(chǎn)品方面,L-PAMiD模組已在多家品牌客戶導(dǎo)入并交付,全年收入占比較小但實(shí)現(xiàn)從零到一突破,性能與濾波器工藝深度綁定;WiFi 7模組出貨量已超WiFi 6,在智能手機(jī)、組網(wǎng)設(shè)備等領(lǐng)域拓展順利,預(yù)計(jì)Q4持續(xù)增長;射頻MCU實(shí)現(xiàn)穩(wěn)定出貨,完善平臺化產(chǎn)品能力。

短期看,隨著行業(yè)淡旺季轉(zhuǎn)換、芯卓產(chǎn)能利用率提升,自產(chǎn)晶圓對毛利負(fù)面影響將減弱,預(yù)計(jì)多款重要模組產(chǎn)品迎來快速增長。長期而言,射頻前端模組市場空間廣闊,5G核心芯片國產(chǎn)替代需求迫切。公司Fab-Lite模式優(yōu)勢顯著,可快速響應(yīng)高端定制化需求,在AI、機(jī)器人、智能駕駛等新興領(lǐng)域拓展增量市場。管理層強(qiáng)調(diào),芯卓項(xiàng)目是可持續(xù)經(jīng)營的基石,隨著新產(chǎn)品發(fā)力、低成本優(yōu)勢顯現(xiàn),業(yè)績將逐步改善。

慧智微

2025年前三季度,慧智微實(shí)現(xiàn)營業(yè)收入5.68億元,同比大增48.04%;Q3單季營收2.13億元,同比增長63.73%,環(huán)比增長顯著,呈現(xiàn)強(qiáng)勁增長態(tài)勢。歸母凈利潤虧損1.22億元,同比收窄58.98%;Q3單季虧損5,711萬元,同比收窄50.31%,環(huán)比虧損幅度持續(xù)縮小。扣非后凈虧損2.06億元,同比收窄35.96%,主營業(yè)務(wù)改善明顯。

盈利能力方面,前三季度綜合毛利率約7.8%(營業(yè)成本5.24億元),仍處于較低水平,但公司通過優(yōu)化產(chǎn)品結(jié)構(gòu)、降低采購成本,毛利水平持續(xù)改善。研發(fā)投入1.53億元,同比下降27%,占營收比重26.95%,研發(fā)強(qiáng)度依然較高但規(guī)模收縮以控制虧損。

慧智微營收大幅增長,核心原因是射頻前端產(chǎn)品線持續(xù)完善,產(chǎn)品結(jié)構(gòu)不斷優(yōu)化,芯片銷量同比大幅增長。公司從單一產(chǎn)品向平臺型射頻方案商轉(zhuǎn)型成效顯現(xiàn),L-PAMiD等高端模組產(chǎn)品逐步導(dǎo)入品牌客戶,受益于海外安卓客戶穩(wěn)定出貨及國內(nèi)高端機(jī)型量產(chǎn)。

其中Phase 8L 全集成 L-PAMiD 模組在國內(nèi)手機(jī)品牌高端旗艦機(jī)型規(guī)模量產(chǎn),5G MMMB、L-PAMiF 產(chǎn)品在海外安卓客戶持續(xù)出貨,5G 產(chǎn)品收入占比穩(wěn)步提升。品牌客戶滲透率持續(xù)提高,形成海內(nèi)外雙循環(huán)格局,海外合作深化推動更多項(xiàng)目陸續(xù)量產(chǎn)。目前慧智微總體處于從研發(fā)投入期向規(guī)模化量產(chǎn)期的關(guān)鍵轉(zhuǎn)折,未來隨著規(guī)模效應(yīng)顯現(xiàn)和高端產(chǎn)品占比提升,預(yù)計(jì)2026年有望迎來盈虧平衡點(diǎn)。

康希通信

025年前三季度,康希通信實(shí)現(xiàn)營業(yè)收入5.26億元,同比大增39.32%,已超過2024年全年?duì)I收規(guī)模;Q3單季營收1.98億元,同比增長29.63%。歸母凈利潤虧損3,052.69萬元,虧損幅度同比收窄;Q3單季虧損579.35萬元,環(huán)比持續(xù)改善。扣非后凈虧損4,836.09萬元。

研發(fā)投入6,927萬元,同比下降8.2%,占營收比重13.17%,通過降低研發(fā)投入降本增效。

今年以來康希通信陷入訴訟危機(jī),2025年前三季度,因應(yīng)對Skyworks提起的337調(diào)查及專利訴訟,公司直接支出訴訟費(fèi)、律師費(fèi)高達(dá)5,060萬元,是影響盈利的主要因素。剔除該一次性影響后,實(shí)際經(jīng)營性虧損大幅收窄至約2,000萬元級別。隨著337調(diào)查于2025年7月中旬完成庭審進(jìn)入裁決階段,Q4相關(guān)費(fèi)用預(yù)計(jì)將降至最低,管理層明確表示"2026年訴訟費(fèi)用對整體業(yè)績影響較小",并對全年盈利能力充滿信心。

從Q3營收結(jié)構(gòu)看,Wi-Fi 7產(chǎn)品貢獻(xiàn)已超50%,成為絕對增長引擎;Wi-Fi 6占比約40%,Wi-Fi 5降至個位數(shù)。這標(biāo)志著公司從傳統(tǒng)Wi-Fi 5/6向Wi-Fi 7的成功升級,產(chǎn)品單價(jià)和附加值顯著提升。Wi-Fi 7核心訂單儲備充足,客戶驗(yàn)證與訂單轉(zhuǎn)化持續(xù)推進(jìn),全年業(yè)績目標(biāo)達(dá)成在望。

目前康希通信在海外市場有廣泛布局,歐洲與南亞市場進(jìn)展順利,東南亞市場通過國內(nèi)ODM間接實(shí)現(xiàn)覆蓋。而美國市場受337調(diào)查影響基本停滯,管理層將勝訴結(jié)果視為出海關(guān)鍵里程碑,一旦獲勝將打開廣闊空間。

康希通信聯(lián)合被投企業(yè)研發(fā)UWB(超寬帶)產(chǎn)品,已進(jìn)入推廣階段,聚焦跟隨、雷達(dá)、數(shù)傳三大應(yīng)用場景。UWB技術(shù)具備厘米級定位精度、低功耗等優(yōu)勢,2024年全球UWB設(shè)備出貨量約5億臺,AIoT星圖研究院預(yù)測2028年中國市場產(chǎn)值將達(dá)200億元。該布局將強(qiáng)化公司在無線連接領(lǐng)域的整體競爭力。

Wi-Fi 7的成功卡位驗(yàn)證了其技術(shù)實(shí)力,39%的營收增速在行業(yè)中領(lǐng)先。當(dāng)前核心矛盾是 337調(diào)查的裁決結(jié)果 ,若勝訴將徹底打開美國市場天花板,與國際大廠同臺競爭。管理層對2026年實(shí)現(xiàn)盈利充滿信心,隨著訴訟費(fèi)用大幅下降、規(guī)模效應(yīng)顯現(xiàn)、UWB新業(yè)務(wù)放量,公司有望迎來業(yè)績與估值的雙重修復(fù)。

小結(jié):

三季度國內(nèi)射頻芯片行業(yè)呈現(xiàn)整體承壓、分化破局的態(tài)勢。盡管消費(fèi)電子市場內(nèi)卷持續(xù),但部分廠商憑借戰(zhàn)略卡位實(shí)現(xiàn)業(yè)績突圍。從上述公司財(cái)報(bào)可以發(fā)現(xiàn),衛(wèi)星互聯(lián)網(wǎng)、Wi-Fi 7及AI端側(cè)應(yīng)用成為增長新引擎;L-PAMiD等高端模組國產(chǎn)化率仍低,替代空間廣闊;訴訟風(fēng)險(xiǎn)與產(chǎn)能折舊仍是主要挑戰(zhàn)。隨著商業(yè)航天進(jìn)入密集發(fā)射期、Wi-Fi 7加速滲透及高端模組突破,具備技術(shù)先發(fā)優(yōu)勢的企業(yè)有望持續(xù)領(lǐng)跑。

臻鐳科技

2025年前三季度,臻鐳科技實(shí)現(xiàn)營業(yè)收入3.02億元,同比增長65.76%,已基本追平2024全年水平;歸母凈利潤1.01億元,同比飆升598%,扣非凈利潤達(dá)7900萬元,增幅高達(dá)18倍。Q3單季表現(xiàn)更為亮眼,營收9751萬元、凈利潤3864萬元,同比增速分別達(dá)337%和337%。凈利率回升至33.39%,經(jīng)營效益實(shí)現(xiàn)質(zhì)變。

分產(chǎn)品看,電源管理芯片貢獻(xiàn)1.59億元,射頻收發(fā)及ADC/DAC芯片貢獻(xiàn)1億元,射頻微系統(tǒng)模組貢獻(xiàn)4000余萬元。下游應(yīng)用中,衛(wèi)星通信領(lǐng)域占比達(dá)60%,已成絕對增長主力;特種行業(yè)占比40%。公司從2024年的小批量、實(shí)驗(yàn)星階段成功轉(zhuǎn)入2025年的常態(tài)化批量交付,訂單顯著增加,產(chǎn)能利用率飽滿,正通過提前備貨、擴(kuò)大供應(yīng)商名錄等措施保障交付。

前三季度綜合毛利率約82%,較半年度小幅下降2.3個百分點(diǎn),主因是低毛利的SIP模組收入占比提升所致。分產(chǎn)品看,電源管理芯片穩(wěn)態(tài)毛利率超80%,射頻收發(fā)及ADC/DAC芯片超90%,而SIP模組僅30%左右。公司采用階梯式報(bào)價(jià)體系,價(jià)格與出貨量掛鉤,未出現(xiàn)產(chǎn)品降價(jià)。凈利率大幅提升得益于規(guī)模效應(yīng)攤薄成本及降本增效措施見效。

為應(yīng)對訂單激增,公司存貨增至1.44億元,較年初增長69%,原材料與成品各占一半。應(yīng)收賬款增至5.04億元,管理層正通過法律手段加強(qiáng)催收。研發(fā)投入9713萬元,同比增長2.66%,占營收比重下降19.7個百分點(diǎn)至32.1%,反映技術(shù)架構(gòu)已基本完善,研發(fā)重點(diǎn)轉(zhuǎn)向產(chǎn)品迭代。

臻鐳科技是衛(wèi)星互聯(lián)網(wǎng)核心芯片龍頭,產(chǎn)品覆蓋電源管理、射頻收發(fā)、ADC/DAC、數(shù)字波束成型等全鏈條,已在國網(wǎng)、千帆星座等低軌衛(wèi)星星座中占據(jù)顯著份額。隨著商業(yè)航天進(jìn)入密集發(fā)射期,臻鐳科技預(yù)計(jì)將充分受益于行業(yè)快速發(fā)展。管理層對2025全年及未來3年保持樂觀預(yù)期,預(yù)計(jì)衛(wèi)星業(yè)務(wù)營收將顯著增長,單星價(jià)值量隨品類擴(kuò)展持續(xù)提升。目前射頻TR微系統(tǒng)已開始小批量出貨,滿足高集成輕量化需求。

總體來看,臻鐳科技處于衛(wèi)星互聯(lián)網(wǎng)與特種行業(yè)雙輪驅(qū)動的業(yè)績拐點(diǎn),訂單能見度清晰,盈利能力強(qiáng)勁,高增長具備可持續(xù)性。

唯捷創(chuàng)芯

2025年前三季度,唯捷創(chuàng)芯實(shí)現(xiàn)營業(yè)收入15.59億元,同比增長4.53%;歸母凈利潤859.76萬元,同比扭虧為盈。單季表現(xiàn)更為突出,Q3營收5.73億元,同比大增36.28%,環(huán)比增長19.80%;歸母凈利潤1803萬元,同比扭虧,環(huán)比激增107.4%;扣非凈利潤1283萬元,環(huán)比增幅高達(dá)460.5%。毛利率顯著改善,Q3達(dá)27.86%,同比提升6.48個百分點(diǎn),前三季度整體毛利率25.76%,同比提升1.25個百分點(diǎn),顯示產(chǎn)品結(jié)構(gòu)優(yōu)化成效顯現(xiàn)。

其中Wi-Fi業(yè)務(wù)表現(xiàn)亮眼,Wi-Fi 7模組營收占比已超越Wi-Fi 6,成為增長主力。產(chǎn)品布局呈現(xiàn)多元化:手機(jī)領(lǐng)域貢獻(xiàn)約50%營收,路由器占30%,無人機(jī)等新興端側(cè)領(lǐng)域占20%。公司W(wǎng)i-Fi產(chǎn)品憑借性能優(yōu)勢,在聯(lián)發(fā)科和高通平臺均獲突破,進(jìn)入多家頭部客戶供應(yīng)鏈。受益于AI端側(cè)技術(shù)發(fā)展,預(yù)計(jì)未來三年Wi-Fi業(yè)務(wù)將保持強(qiáng)勁增長,端側(cè)客戶結(jié)構(gòu)持續(xù)豐富。

值得關(guān)注的是,唯捷創(chuàng)芯Phase 7LE Plus模組成為國內(nèi)首家通過聯(lián)發(fā)科天璣9500平臺驗(yàn)證的L-PAMiD產(chǎn)品,相關(guān)旗艦手機(jī)已正式上市。Phase 8L模組進(jìn)入多家大客戶供應(yīng)鏈并實(shí)現(xiàn)量產(chǎn),預(yù)計(jì)2025年Q4及2026年將貢獻(xiàn)顯著增量。公司正研發(fā)下一代架構(gòu)級創(chuàng)新的L-PAMiD產(chǎn)品,計(jì)劃2027年推出,有望與海外廠商同步競爭。目前L-PAMiD國產(chǎn)化率仍處于較低水平,國產(chǎn)替代空間廣闊。

車規(guī)產(chǎn)品線2025年上半年?duì)I收已超2000萬元,公司是目前國內(nèi)唯一擁有全套車規(guī)級5G射頻產(chǎn)品的企業(yè),正推進(jìn)聯(lián)發(fā)科下一代車載平臺驗(yàn)證。Wi-Fi產(chǎn)品已通過車規(guī)認(rèn)證并量產(chǎn)銷售。端側(cè)設(shè)備方面,公司AI眼鏡用Wi-Fi FEM性能媲美國外競品,預(yù)計(jì)2026年上半年搭載公司產(chǎn)品的品牌將量產(chǎn)上市;機(jī)器人領(lǐng)域正開展產(chǎn)品驗(yàn)證與選型。韓國客戶自2024年9月供貨以來,2025年貢獻(xiàn)顯著,正向更高端模組推廣。

Q3凈利潤率達(dá)3.15%,環(huán)比持續(xù)提升。經(jīng)營現(xiàn)金流大幅改善,前三季度凈流入6.62億元,同比轉(zhuǎn)正,主要得益于庫存消耗與采購支付減少。存貨從年初7.77億元降至5.93億元,營運(yùn)效率提升,去庫存效果顯著。

從分析師會議上可以了解到,管理層對2026年主營業(yè)務(wù)穩(wěn)步增長充滿信心,預(yù)計(jì)現(xiàn)有產(chǎn)品持續(xù)放量,AI端側(cè)應(yīng)用需求升級將驅(qū)動增長。預(yù)計(jì)2027年下一代L-PAMiD產(chǎn)品推出后,有望實(shí)現(xiàn)業(yè)績大幅提升,與海外廠商在高端市場同臺競爭。整體看,公司正處于業(yè)績反轉(zhuǎn)期,Wi-Fi 7放量、高端模組突破與車規(guī)業(yè)務(wù)拓展構(gòu)成三重增長驅(qū)動,成長確定性增強(qiáng)。

卓勝微

2025年前三季度,卓勝微實(shí)現(xiàn)營業(yè)收入27.69億元,同比下降17.77%;歸母凈利潤為-1.71億元,同比下降140.13%;扣非后虧損2.05億元。毛利率26.68%,同比下滑13.84個百分點(diǎn)。業(yè)績承壓主因芯卓產(chǎn)線大額折舊、產(chǎn)能爬坡成本高企及市場競爭加劇。

但Q3單季呈現(xiàn)明顯拐點(diǎn):營收10.65億元,同比下降1.6%,環(huán)比增長12.36%;歸母凈利潤-2,333.64萬元,虧損環(huán)比大幅收窄76.84%,毛利率環(huán)比改善,顯示經(jīng)營情況逐季向好。

Q3產(chǎn)能利用率顯著上升,6英寸濾波器產(chǎn)線針對特種材料工藝,集成自產(chǎn)濾波器的模組產(chǎn)品持續(xù)規(guī)模出貨,產(chǎn)能利用率提升明顯;12英寸異質(zhì)硅基產(chǎn)線基于硅基技術(shù)拓展異質(zhì)材料能力,第一、二代平臺規(guī)模量產(chǎn),第三代工藝研發(fā)中,整體利用率較好;關(guān)鍵平臺實(shí)現(xiàn)從驗(yàn)證到穩(wěn)定產(chǎn)出轉(zhuǎn)化,產(chǎn)品良率和產(chǎn)線良率均達(dá)行業(yè)較高水平。

產(chǎn)品方面,L-PAMiD模組已在多家品牌客戶導(dǎo)入并交付,全年收入占比較小但實(shí)現(xiàn)從零到一突破,性能與濾波器工藝深度綁定;WiFi 7模組出貨量已超WiFi 6,在智能手機(jī)、組網(wǎng)設(shè)備等領(lǐng)域拓展順利,預(yù)計(jì)Q4持續(xù)增長;射頻MCU實(shí)現(xiàn)穩(wěn)定出貨,完善平臺化產(chǎn)品能力。

短期看,隨著行業(yè)淡旺季轉(zhuǎn)換、芯卓產(chǎn)能利用率提升,自產(chǎn)晶圓對毛利負(fù)面影響將減弱,預(yù)計(jì)多款重要模組產(chǎn)品迎來快速增長。長期而言,射頻前端模組市場空間廣闊,5G核心芯片國產(chǎn)替代需求迫切。公司Fab-Lite模式優(yōu)勢顯著,可快速響應(yīng)高端定制化需求,在AI、機(jī)器人、智能駕駛等新興領(lǐng)域拓展增量市場。管理層強(qiáng)調(diào),芯卓項(xiàng)目是可持續(xù)經(jīng)營的基石,隨著新產(chǎn)品發(fā)力、低成本優(yōu)勢顯現(xiàn),業(yè)績將逐步改善。

慧智微

2025年前三季度,慧智微實(shí)現(xiàn)營業(yè)收入5.68億元,同比大增48.04%;Q3單季營收2.13億元,同比增長63.73%,環(huán)比增長顯著,呈現(xiàn)強(qiáng)勁增長態(tài)勢。歸母凈利潤虧損1.22億元,同比收窄58.98%;Q3單季虧損5,711萬元,同比收窄50.31%,環(huán)比虧損幅度持續(xù)縮小。扣非后凈虧損2.06億元,同比收窄35.96%,主營業(yè)務(wù)改善明顯。

盈利能力方面,前三季度綜合毛利率約7.8%(營業(yè)成本5.24億元),仍處于較低水平,但公司通過優(yōu)化產(chǎn)品結(jié)構(gòu)、降低采購成本,毛利水平持續(xù)改善。研發(fā)投入1.53億元,同比下降27%,占營收比重26.95%,研發(fā)強(qiáng)度依然較高但規(guī)模收縮以控制虧損。

慧智微營收大幅增長,核心原因是射頻前端產(chǎn)品線持續(xù)完善,產(chǎn)品結(jié)構(gòu)不斷優(yōu)化,芯片銷量同比大幅增長。公司從單一產(chǎn)品向平臺型射頻方案商轉(zhuǎn)型成效顯現(xiàn),L-PAMiD等高端模組產(chǎn)品逐步導(dǎo)入品牌客戶,受益于海外安卓客戶穩(wěn)定出貨及國內(nèi)高端機(jī)型量產(chǎn)。

其中Phase 8L 全集成 L-PAMiD 模組在國內(nèi)手機(jī)品牌高端旗艦機(jī)型規(guī)模量產(chǎn),5G MMMB、L-PAMiF 產(chǎn)品在海外安卓客戶持續(xù)出貨,5G 產(chǎn)品收入占比穩(wěn)步提升。品牌客戶滲透率持續(xù)提高,形成海內(nèi)外雙循環(huán)格局,海外合作深化推動更多項(xiàng)目陸續(xù)量產(chǎn)。目前慧智微總體處于從研發(fā)投入期向規(guī)模化量產(chǎn)期的關(guān)鍵轉(zhuǎn)折,未來隨著規(guī)模效應(yīng)顯現(xiàn)和高端產(chǎn)品占比提升,預(yù)計(jì)2026年有望迎來盈虧平衡點(diǎn)。

康希通信

025年前三季度,康希通信實(shí)現(xiàn)營業(yè)收入5.26億元,同比大增39.32%,已超過2024年全年?duì)I收規(guī)模;Q3單季營收1.98億元,同比增長29.63%。歸母凈利潤虧損3,052.69萬元,虧損幅度同比收窄;Q3單季虧損579.35萬元,環(huán)比持續(xù)改善。扣非后凈虧損4,836.09萬元。

研發(fā)投入6,927萬元,同比下降8.2%,占營收比重13.17%,通過降低研發(fā)投入降本增效。

今年以來康希通信陷入訴訟危機(jī),2025年前三季度,因應(yīng)對Skyworks提起的337調(diào)查及專利訴訟,公司直接支出訴訟費(fèi)、律師費(fèi)高達(dá)5,060萬元,是影響盈利的主要因素。剔除該一次性影響后,實(shí)際經(jīng)營性虧損大幅收窄至約2,000萬元級別。隨著337調(diào)查于2025年7月中旬完成庭審進(jìn)入裁決階段,Q4相關(guān)費(fèi)用預(yù)計(jì)將降至最低,管理層明確表示"2026年訴訟費(fèi)用對整體業(yè)績影響較小",并對全年盈利能力充滿信心。

從Q3營收結(jié)構(gòu)看,Wi-Fi 7產(chǎn)品貢獻(xiàn)已超50%,成為絕對增長引擎;Wi-Fi 6占比約40%,Wi-Fi 5降至個位數(shù)。這標(biāo)志著公司從傳統(tǒng)Wi-Fi 5/6向Wi-Fi 7的成功升級,產(chǎn)品單價(jià)和附加值顯著提升。Wi-Fi 7核心訂單儲備充足,客戶驗(yàn)證與訂單轉(zhuǎn)化持續(xù)推進(jìn),全年業(yè)績目標(biāo)達(dá)成在望。

目前康希通信在海外市場有廣泛布局,歐洲與南亞市場進(jìn)展順利,東南亞市場通過國內(nèi)ODM間接實(shí)現(xiàn)覆蓋。而美國市場受337調(diào)查影響基本停滯,管理層將勝訴結(jié)果視為出海關(guān)鍵里程碑,一旦獲勝將打開廣闊空間。

康希通信聯(lián)合被投企業(yè)研發(fā)UWB(超寬帶)產(chǎn)品,已進(jìn)入推廣階段,聚焦跟隨、雷達(dá)、數(shù)傳三大應(yīng)用場景。UWB技術(shù)具備厘米級定位精度、低功耗等優(yōu)勢,2024年全球UWB設(shè)備出貨量約5億臺,AIoT星圖研究院預(yù)測2028年中國市場產(chǎn)值將達(dá)200億元。該布局將強(qiáng)化公司在無線連接領(lǐng)域的整體競爭力。

Wi-Fi 7的成功卡位驗(yàn)證了其技術(shù)實(shí)力,39%的營收增速在行業(yè)中領(lǐng)先。當(dāng)前核心矛盾是 337調(diào)查的裁決結(jié)果 ,若勝訴將徹底打開美國市場天花板,與國際大廠同臺競爭。管理層對2026年實(shí)現(xiàn)盈利充滿信心,隨著訴訟費(fèi)用大幅下降、規(guī)模效應(yīng)顯現(xiàn)、UWB新業(yè)務(wù)放量,公司有望迎來業(yè)績與估值的雙重修復(fù)。

小結(jié):

三季度國內(nèi)射頻芯片行業(yè)呈現(xiàn)整體承壓、分化破局的態(tài)勢。盡管消費(fèi)電子市場內(nèi)卷持續(xù),但部分廠商憑借戰(zhàn)略卡位實(shí)現(xiàn)業(yè)績突圍。從上述公司財(cái)報(bào)可以發(fā)現(xiàn),衛(wèi)星互聯(lián)網(wǎng)、Wi-Fi 7及AI端側(cè)應(yīng)用成為增長新引擎;L-PAMiD等高端模組國產(chǎn)化率仍低,替代空間廣闊;訴訟風(fēng)險(xiǎn)與產(chǎn)能折舊仍是主要挑戰(zhàn)。隨著商業(yè)航天進(jìn)入密集發(fā)射期、Wi-Fi 7加速滲透及高端模組突破,具備技術(shù)先發(fā)優(yōu)勢的企業(yè)有望持續(xù)領(lǐng)跑。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報(bào)投訴

-

射頻芯片

+關(guān)注

關(guān)注

993文章

469瀏覽量

82588

發(fā)布評論請先 登錄

相關(guān)推薦

熱點(diǎn)推薦

物聯(lián)網(wǎng)浪潮下,如何精準(zhǔn)選型Wi-Fi模塊?

在物聯(lián)網(wǎng)迅猛發(fā)展、Wi-Fi技術(shù)日益成熟的當(dāng)下,眾多場景尤其是移動設(shè)備領(lǐng)域,對 Wi-Fi 無線數(shù)據(jù)傳輸?shù)男枨笈c日俱增。那么,在眾多設(shè)備中究竟該如何挑選合適的

Wi-Fi 8核心價(jià)值全景解析

隨著低空經(jīng)濟(jì)興起、智能終端爆發(fā)及萬物互聯(lián)加速落地,Wi-Fi已從“連接工具”躍升為數(shù)字基礎(chǔ)設(shè)施核心支柱。繼2024年Wi-Fi 7正式商用后,Wi-

Wi-Fi:無線連接的全球通用語

一、什么是Wi-Fi?Wi-Fi是Wi-Fi聯(lián)盟制造商的商標(biāo)認(rèn)證,是基于IEEE 802.11標(biāo)準(zhǔn)的無線局域網(wǎng)技術(shù)。它允許電子設(shè)備在特定范圍內(nèi)無線接入網(wǎng)絡(luò),實(shí)現(xiàn)高速數(shù)據(jù)交換與互聯(lián)網(wǎng)訪問

發(fā)表于 01-07 09:49

Wi-Fi模塊選型指南 | 低功耗藍(lán)牙/Wi-Fi 6模塊推薦 | 物聯(lián)網(wǎng)設(shè)備集成攻略

物聯(lián)網(wǎng)的快速發(fā)展,Wi-Fi技術(shù)的成熟的情況下,越來越多的場景需要用到Wi-Fi來無線傳輸數(shù)據(jù),尤其是移動設(shè)備中,怎么再設(shè)備中選擇合適的Wi-Fi模塊呢?下面我們來介紹下

Wi-Fi幾乎滲透到所有需要無線連接的場景中,是構(gòu)建本地?zé)o線網(wǎng)絡(luò)的首選技術(shù)。

高速數(shù)據(jù)交換與互聯(lián)網(wǎng)訪問,已成為現(xiàn)代生活中不可或缺的無線連接方式。

二、Wi-Fi的核心特點(diǎn)

高速率,寬帶寬

支持從幾十Mbps到數(shù)Gbps的傳輸速率,滿足高清視頻、在線游戲等高帶寬應(yīng)用需求。

2.

發(fā)表于 12-08 17:23

淺談Wi-Fi 6E與Wi-Fi 7的關(guān)鍵器件——BAW濾波器新技術(shù)

6E也能在6GHz頻段工作。2024年1月,Wi-Fi聯(lián)盟發(fā)布了Wi-Fi CERTIFIED 7認(rèn)證標(biāo)準(zhǔn),標(biāo)志著Wi-Fi 7正式問世。

發(fā)表于 09-19 18:29

?2394次閱讀

解讀Nordic基于SSID的Wi-Fi定位解決方案

,與 nRF91 系列蜂窩物聯(lián)網(wǎng)模組配合使用,可實(shí)現(xiàn)基于 SSID 的 Wi-Fi 定位。Nordic基于SSID的Wi-Fi定位可以在室內(nèi)和室外、城市和郊區(qū)以極其省電的方式獲取精確的位置信息。這是對全球?qū)Ш?/div>

![的頭像]() 發(fā)表于 09-09 17:11

?3910次閱讀

發(fā)表于 09-09 17:11

?3910次閱讀

基于 SSID 的 Wi-Fi 定位:與其他定位服務(wù)的性能比較

是一種著名的無線網(wǎng)絡(luò)技術(shù),用于設(shè)備的局域網(wǎng)和互聯(lián)網(wǎng)接入。Wi-Fi 通過 Wi-Fi 網(wǎng)絡(luò)為家庭、辦公室和學(xué)校等環(huán)境提供便捷的無線互聯(lián)網(wǎng)接入服務(wù)。

發(fā)表于 08-31 21:01

銳捷網(wǎng)絡(luò):Wi-Fi 7加速演進(jìn),2025年進(jìn)入快速爬坡期

隨著4K/8K、VR/AR、遠(yuǎn)程醫(yī)療、工業(yè)物聯(lián)網(wǎng)等新型應(yīng)用的不斷涌現(xiàn),家庭、企業(yè)和工業(yè)環(huán)境對Wi-Fi網(wǎng)絡(luò)提出了更高要求。在此驅(qū)動下,行業(yè)正向Wi-Fi

高性能低功耗雙核Wi-Fi6+BLE5.3二合一

隨著物聯(lián)網(wǎng)技術(shù)的不斷發(fā)展,無線通信模塊在各種應(yīng)用場景中扮演著越來越重要的角色。近日,藍(lán)科迅通科技宣布推出一款基于Nordic Semiconductor的Wi-Fi 6芯片nRF7002和高性能雙核

發(fā)表于 06-28 21:42

貿(mào)澤電子開售Qorvo Wi-Fi 7前端模塊

貿(mào)澤電子開售Qorvo的Wi-Fi 7前端模塊。Qorvo Wi-Fi 7前端模塊可提供下一代連接能力,搭載了專為Wi-Fi

華為加速Wi-Fi 7技術(shù)在行業(yè)場景的應(yīng)用

華為數(shù)據(jù)通信創(chuàng)新峰會2025期間,華為面向中東中亞地區(qū)舉辦第三季“Imagine Wi-Fi 7 to Reality”創(chuàng)新應(yīng)用大賽頒獎典禮,9位參賽者憑借Wi-Fi 7的應(yīng)用創(chuàng)新成果

直播公開課| 物奇發(fā)布全場景Wi-Fi芯片戰(zhàn)略 以自主創(chuàng)新引領(lǐng)國產(chǎn)高端Wi-Fi芯片多元應(yīng)用

? 數(shù)字化時(shí)代下,無線通信技術(shù)正在經(jīng)歷前所未有的變革與創(chuàng)新。隨著智能家居、遠(yuǎn)程辦公、8K視頻流媒體和AI物聯(lián)網(wǎng)應(yīng)用的爆發(fā)式增長,市場對高性能Wi-Fi芯片的需求呈現(xiàn)指數(shù)級上升。在這一背景下

發(fā)表于 05-12 16:15

?1320次閱讀

nRF Cloud Wi-Fi 定位服務(wù)

客戶云或返回到設(shè)備。

Nordic Semiconductor 于今年年初發(fā)布了我們的 Wi-Fi 產(chǎn)品系列 nRF70 系列。該系列推出的首款芯片是 nRF7002,它是一款超低功耗雙頻無線協(xié)同 IC

發(fā)表于 04-17 15:07

Wi-Fi 定位服務(wù)

Wi-Fi 是一種著名的無線網(wǎng)絡(luò)技術(shù),用于設(shè)備的局域網(wǎng)和互聯(lián)網(wǎng)接入。Wi-Fi 通過 Wi-Fi 網(wǎng)絡(luò)為家庭、辦公室和學(xué)校等環(huán)境提供便捷的無線互聯(lián)

發(fā)表于 04-17 15:01

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測量儀表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無線

- 接口/總線/驅(qū)動

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識

- 工具箱

- VIP會員

- 最新技術(shù)文章

- 產(chǎn)品地圖

- 品牌地圖

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會

- 活動策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測驗(yàn)

- 設(shè)計(jì)大賽

- 電子發(fā)燒友

- 關(guān)于我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動端

- 發(fā)燒友APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 張迎輝:mikezhang@elecfans.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 長沙勒克斯教育咨詢有限公司

湖南省長沙市開福區(qū)月湖街道匍園路20號聚恒科技園1棟2301-1房

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023036445號-105-1

工商網(wǎng)監(jiān)

湘ICP備2023036445號-105-1

評論