2025年功率半導體的五大發展趨勢

2025年功率半導體的五大發展趨勢

TechInsights功率半導體市場份額報告指出,2024 年功率半導體行業的銷售額高達 468 億美元,與 2023 年相比下降了 8%。展望 2025 年的潛在增長機會,市場面臨著一些挑戰,包括汽車行業(尤其是電動汽車)的需求低于預期、地緣政治的不確定性加劇了工業應用的低迷,以及消費市場的疲軟。更重要的是,目前行業參與者依然保持大規模投資擴充產能的勢頭,這些挑戰對行業來說不容樂觀。在此背景下,功率半導體產業依然在不斷地獲得戰略投資。2025 功率半導體的五大發展趨勢:功率半導體在AI數據中心應用的增長,SiC在非汽車領域應用的增長,GaN導入到快速充電器之外的應用領域, 中國功率半導體生態系統的壯大以及晶圓尺寸的顯著升級。

01,人工智能推動功率半導體發展

隨著消費和工業應用中大規模生成式人工智能的興起,數據中心運營商和超大規模廠商為了獲得更廣泛的市場認可,重新思考如何從處理器層面獲取和管理電源,并且如何將數據中心的增長與其能源消耗和隨之而來的碳足跡脫鉤也是他們關注的問題。

數據中心園區通常超過 100 兆瓦,計劃新增容量超過 150 千兆瓦,其中 60% 用于人工智能,數據中心電力需求的增長速度遠遠超過了電網的增長速度。現場發電將變得更加重要,需要多樣化的能源組合,不僅包括傳統的光伏和風能,還包括核小型模塊化反應堆(SMR)發電和氫燃料電池。這一轉變也將推動更大容量電池儲能系統 (BESS) 和不間斷電源 (UPS) 的激增。

在數據中心內,服務器機架的功率水平不斷提高,達到 100kW 甚至更高,這反過來又影響了功率密度要求,目前已超過 100W/in3。更高功率電源供應單元 (PSU) 和電池備份單元 (BBU) 的需求正在激增,功率范圍從 5.5kW 到 12kW。業界將氮化鎵 (GaN) 和碳化硅 (SiC) 等寬帶隙 (WBG) 材料定位為關鍵技術。

隨著每個機架的功率急劇增加,業界正在探索如何更高效地提供功率。雖然 48 伏直流配電已成為常態,但對更高電壓(如 +/-400 伏直流)解決方案的需求也在不斷增長,這就需要新穎的電源轉換策略。在處理器層面,垂直電源輸送--即從加速卡背面向處理器供電--正在成為最大限度減少損耗的首選方法。這種方法為整個行業提供了創新和競爭的空間。

02,碳化硅正在向汽車以外的領域發展

碳化硅(SiC)早在電動汽車(EV)問世之前就已被開發出來,并被用于高速列車等工業大功率應用領域。然而,正是汽車市場推動了這一技術從利基市場走向主流市場,正如TechInsights機構發布《碳化硅在線數據報告》(ODR),至2024 年,功率半導體市場規模將達到 35 億美元。這一轉變導致了技術成本的下降,主要原因是對晶圓產能進行了大量投資,以及器件架構和工藝的進步帶來了良率的提高,從而解決了基底面位錯和柵極氧化物泄漏等可靠性問題。額定電壓為 650V 和 1200V 的標準產品正是從這些發展中產生的。

隨著電動汽車市場的發展勢頭放緩,業界將更多的注意力放在了數據中心、直流快速充電、可再生能源發電和存儲以及工業電源等其他應用上。我們相信,碳化硅正進入一個充滿新機遇的時代,2025 年將是關鍵的一年。

在數據中心,英飛凌的 400V 碳化硅 MOSFET 和 onsemi 最近從 Qorvo 的碳化硅業務中收購的碳化硅 JFET 等新產品不斷涌現。這兩種產品都能在電源的 AC-DC 轉換階段提供更高的效率和功率密度,是下一代高功率 PSU 的解決方案。

另一方面,碳化硅在其最初的大功率應用領域重新受到關注。具體而言,預計碳化硅在可再生能源發電、傳輸和存儲領域的應用將進一步擴大,因為更高的額定功率水平必然導致更高的配電電壓,以避免高電流損耗。例如,2000 伏碳化硅將支持需要 1500 伏直流鏈路的應用,與硅基技術相比,它能提供簡化的功率轉換架構。

03,氮化鎵為未來增長做好準備

在功率半導體技術中,氮化鎵(GaN)是最有前途的技術之一。氮化鎵在電流處理能力、擊穿電壓和導通電阻方面與碳化硅不相上下,同時電容較低。這使得開關速度大大提高,進而實現了更小的功率轉換系統。工藝成本低、芯片尺寸小,最終使氮化鎵的成本與硅持平。氮化鎵器件在 USB-C 快速充電器和 USB-PD 插頭中越來越受歡迎,可承受高達 240 瓦的功率。

然而,由于柵極驅動器需要專門的技術訣竅,氮化鎵面臨著可靠性問題和實施方面的挑戰。業界正在努力解決這些問題,以充分發揮該技術的潛力。

除了低功率 AC-DC 轉換應用外,業界還將氮化鎵的功率能力擴展到 10-15 千瓦。這為人工智能服務器、電信、衛星電源和電動汽車的車載充電器帶來了機遇。要進一步拓展工業應用并最終解決電動汽車逆變器問題,就需要更高的額定電壓,如 1200V 或 1700V。目前,領先的代工工藝僅限于 650V 或 750V。然而,在 2024 年,已經有多家公司宣布將進一步發展氮化鎵,其中包括 ROHM 和臺積電的合作協議、GlobalFoundries 收購 Tagore Technology 的 IP 以及 Power Integrations 收購 Odyssey Semiconductor 等。

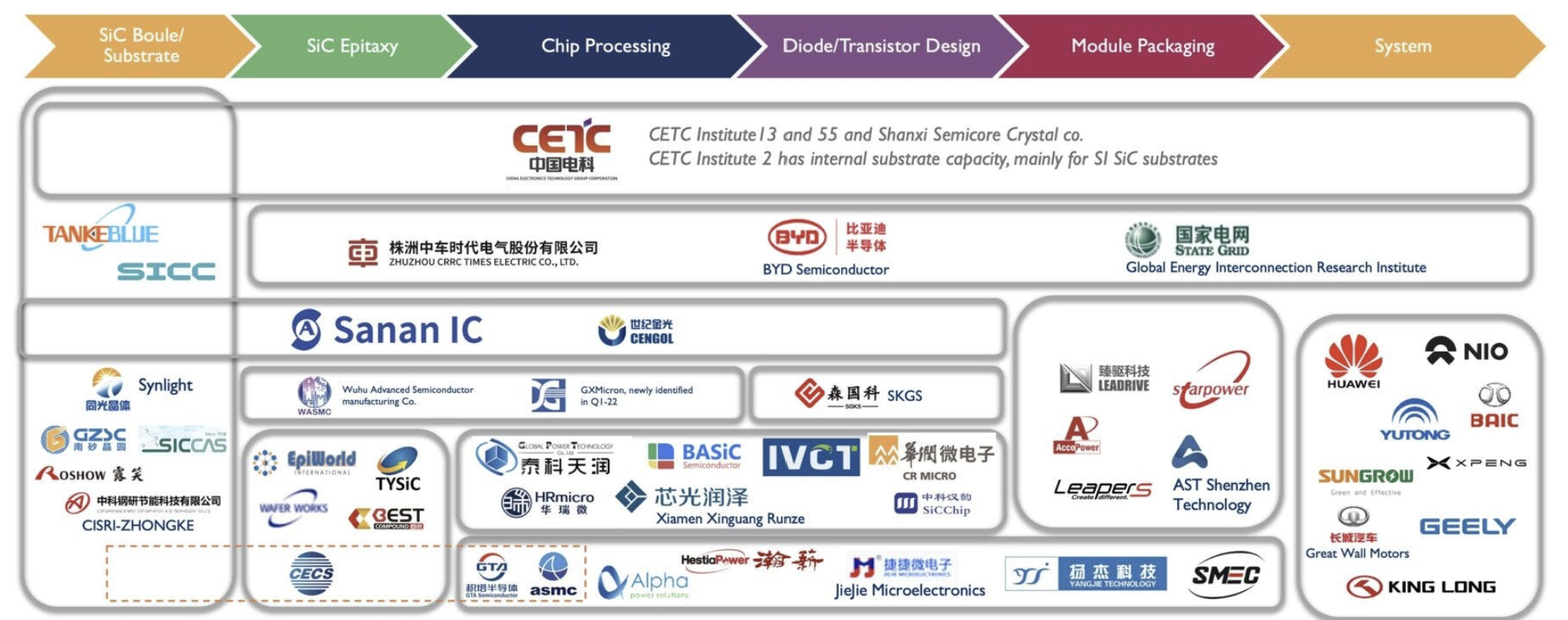

04,中國繼續投資功率半導體

在電動汽車和可再生能源制造領域,尤其是光伏領域,中國已穩居全球領先地位。然而,2024 年的這一成功在很大程度上仍然依賴于西方公司的功率半導體技術。由于認識到自力更生的戰略重要性,中國在過去兩年中對其制造能力進行了大規模投資,重點關注碳化硅(SiC)和氮化鎵(GaN)等寬帶隙技術。

中國功率半導體生態系統已急劇擴張,目前已擁有 60 多家公司,涵蓋了從襯底生產和外延到器件和模塊設計與制造的整個供應鏈。這種全面的方法使其中幾家公司的規模在 2024 年接近十億美元大關,該數據也反映出它們日益增強的市場影響力。此外,中國還是碳化硅所必需的冶金級硅的主要生產國,并控制著全球鎵儲備的很大一部分,而鎵是氮化鎵的關鍵材料。中國在原材料供應方面的優勢使其具有成本優勢,在一定程度上加強了我國在寬帶隙半導體上游供應鏈中的優越地位。

有分析報告指出,中國近年來該產業市場份額顯著上升,目前已超過全球功率半導體市場總份額的 10%。這一增長證明了中國在戰略投資方面的明智決策以及其正逐步成為功率半導體行業主導者的趨勢。中國在這一領域的進步有望減少對外國技術的依賴,在全球市場中鞏固地位。

05,功率半導體晶圓尺寸升級

功率半導體行業正在經歷晶圓尺寸的重大轉變,以提高性能、成本和可擴展性。值得注意的是,大多數晶圓代工廠都在 12 英寸晶圓上進行先進的 BCD 開發,并已將其成熟的 BCD 工藝過渡到 12 英寸,從而避免了在成本更高的 8 英寸晶圓上升級。集成器件制造商 (IDM) 也已將其部分硅產能,包括 BCD、HCMOS、IGBT 和 MOSFET 技術,過渡到 12 英寸晶圓。雖然市場上很大一部分產品已經轉用 12 英寸晶圓,據TechInsights預計,在整個 2025 年期間還會有更多產品轉用 12 英寸晶圓。

由于電動汽車和可再生能源系統等應用需要更高的效率和功率密度,碳化硅(SiC)技術正從 6 英寸晶圓轉向 8 英寸晶圓。這一轉變使每個晶圓可生產更多器件,從而降低成本并提高生產量。預計到 2025 年,8 英寸碳化硅晶圓將占產量的 13% 以上,到 2030 年將占59%。值得一提的是,中國領先的碳化硅晶圓制造商 SICC 于2024 年 11 月在 Electronica 上展示了首塊 12 英寸碳化硅晶圓。

關于氮化鎵(GaN),由于市場仍處于成長階段,目前還沒有明確的共識。氮化鎵的制造廠既有臺積電和聯電等使用 6 英寸晶圓的領先代工廠,也有使用 8 英寸晶圓生產氮化鎵的較小公司,如Innoscience, X-Fab 和 VIS。英飛凌和德州儀器開發了 8 英寸氮化鎵技術,也展示了 12 英寸氮化鎵能力。隨著市場的不斷發展和成熟,我們預計 2025 年仍將維持現狀。

下一步:適應快速變化的環境

隨著電氣化的不斷推進和可持續發展議題日益受到重視,功率半導體行業正面臨著巨大的機遇。過去一年,全球前十大行業領導者占據約 65% 的市場份額,但他們面臨著來自新興公司,尤其是來自中國的公司日益激烈的競爭。創新是保持領先地位的關鍵,而降低成本則是盈利的關鍵。為了保持領先地位,企業必須投資研發,推動技術進步,提高生產效率。此外,建立戰略合作伙伴關系和收購也能提供競爭優勢,擴大市場范圍。

審核編輯 黃宇

-

電源

+關注

關注

185文章

18903瀏覽量

263984 -

人工智能

+關注

關注

1819文章

50170瀏覽量

266079 -

功率半導體

+關注

關注

23文章

1475瀏覽量

45218

發布評論請先 登錄

東海半導體亮相2026功率半導體技術應用與裝備展覽會

2025年太極半導體斬獲多項亮眼成績

羅姆半導體:聚焦功率與模擬半導體,把握 2026年AI與脫碳雙重機遇

微電網保護的發展趨勢對相關產業有哪些影響?

一文淺談2026年五大趨勢

大族數控亮相2025電子半導體產業創新發展大會

瑞能半導體榮獲2025年度硬核功率器件獎

2025意法半導體校企交流活動成功舉辦

具身機器人十大發展趨勢

康盈半導體喜獲2025硬核中國芯兩項提名

物聯網未來發展趨勢如何?

揚杰科技出席2025功率半導體器件與集成電路會議

佳恩半導體亮相2025慕尼黑上海電子展

會展動態|TMC2025車規級功率半導體論壇「初步日程+展覽」首發

工商網監

工商網監

評論