電子發燒友App

電子發燒友App

前言

?根據我們的測算,鈷在 NCM523 和 NCM622 的成本占比超過 40%。盡管新能源汽車補貼退坡的力度預期較大,但是三元正極材料的價格受到上游資源品價格的影響更大,而 2018 年鈷價上漲的預期較大,因此三元正極材料的價格有望穩中有升。

補貼門檻提升對應更高的能量密度要求

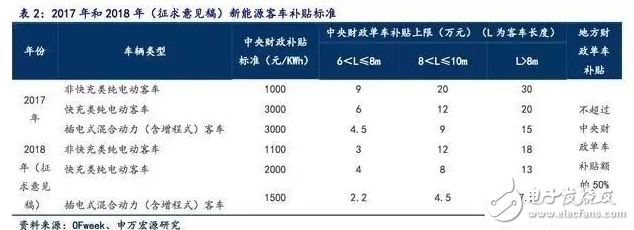

補貼金額逐年退坡,門檻持續提升。2017 年補貼政策對大部分類型新能源車的補貼都進行了下調,同時規定地方補貼不得超過中央財政補貼 50%(原為 100%)。

在乘用車領域,以工況法續駛里程 R 為指標,對高續駛里程車型的補貼額度為低續駛里程車型的 2.2 倍;同時規定純電動乘用車的動力電池能量密度不低于 90Wh/kg,對高于 120Wh/kg 的按 1.1 倍給予補貼。

2018 年,預計在客車領域,政府對單車長度在 6 米到 8 米(不包含 6 米)的客車補貼上限從 9 萬元下降到 3 萬元,客車補貼上限基本上都減少一倍。

“補貼+雙積分”持續推動新能源乘用車放量

“補貼+雙積分”持續推動行業發展,2025 年國內滲透率有望達到 20%以上。2017 年 2月 20 日,三部委聯合印發了《促進汽車動力電池產業發展行動方案》,其中新能源領域的階段性目標是“到 2020 年新能源汽車年產銷達到 200 萬輛”以及“到 2025 年新能源汽車占汽車總產銷的 20%以上”。

2017 年 10 月 17 日,工信部、財政部、商務部、海關總署、質檢總局聯合發布了《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》(即“雙積分政策”),對新能源車的技術含量、配套設施、服務水平有了更高的要求。

2012-2015 年,國家為新能源汽車發展營造良好的政策環境,并起到了強有力的推動作用。

我國新能源汽車銷量從 2012 年至 2015 年實現大幅增長,銷量分別為 1.2 萬輛、1.76萬輛、7.47 萬輛和 33.1 萬輛。2016 年開始受補貼政策退坡影響,增速逐步放緩,但 2016年新能源汽車累計產銷分別達 51.7 萬輛和 50.7 萬輛,遠超 2015 年整體水平。

我國純電動乘用車 2017 年產銷同比增長 81.7%和 82.1%。2017 年,我國新能源汽車產銷為 79.4 萬輛和 77.7 萬輛,同比分別增長 53.8%和 53.3%,市場占比達到 2.7%,比上年提高了 0.9 個百分點。其中,純電動乘用車產銷分別完成 47.8 萬輛和 46.8 萬輛,同比分別增長 81.7%和 82.1%;插電式混合動力乘用車產銷分別完成 11.4 萬輛和 11.1 萬輛,同比分別增長 40.3%和 39.4%。

新能源乘用車放量推動三元比重持續提升

新能源乘用車放量趨勢出現,三元電池的市場比重持續提升。2016 年三元電池在中國乘用車市場占比首次過半,達到 58.49%;其中,在純電動乘用車市場上,三元電池用量占比提升到 63.36%;在插混乘用車市場上,三元電池用量占比提升到 21.57%,而 2015 年僅為 3.23%。2017 年三元電池在中國乘用車市場占比進一步達到 75%以上。

根據數據,2017 年全年新能源汽車裝機電量為 36.40GWh,同比增長 29%,其中,磷酸鐵鋰和三元電池的裝機電量合計 34.05GWh,占比 93.4%,其中三元電池 16.01GWh,而磷酸鐵鋰電池對應 18.04GWh。

隨著政府對能量密度的標準不斷提高,未來三元電池的市場比重有望持續提升。2017 年三元正極材料產量同比增長超過 58%

2017 年三元正極材料產量同比增長 58.38%。根據第三方機構起點研究的數據,2017年三元正極材料的產量達到 8.6 萬噸,同比增長 58.38%。

同期,正極材料的產量達到 21萬噸,同比增長 30%。2017 年正極材料產量增長的主要原因是動力鋰電池的能量密度與新能源汽車補貼緊密掛鉤后,動力電池企業加速往高能量密度方向發展。

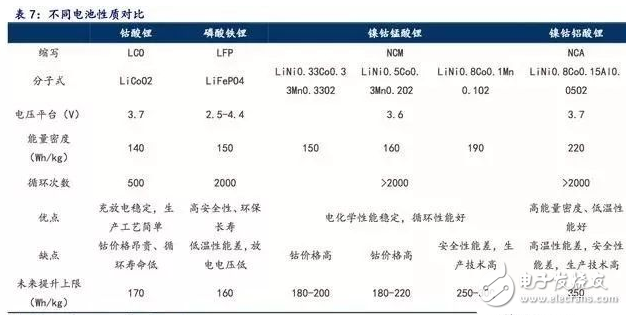

目前,磷酸鐵鋰電池的能量密度在 140Wh/kg 左右,而上限為 160Wh/kg 左右,這一上限制約了續航里程的提高。

而 NCM523 和 NCM622 的能量密度能夠達到 180Wh/kg,鎳含量更高的 NCM811 的能量密度能夠達到 220Wh/kg,因此高鎳三元材料能夠滿足動力電池企業日益增長的產品需求。

2018 年為高鎳三元正極材料發展的元年

從我國市場上看,2016 年 NCM523 型號和NCM622 型號的比重分別為 76%和 10%,但考慮到 2017 年下半年寧波金和、當升科技、杉杉能源等公司正在陸續投產 NCM811 以及 NCA 產品,我們認為 2018 年有望成為高鎳三元正極材料發展的元年。

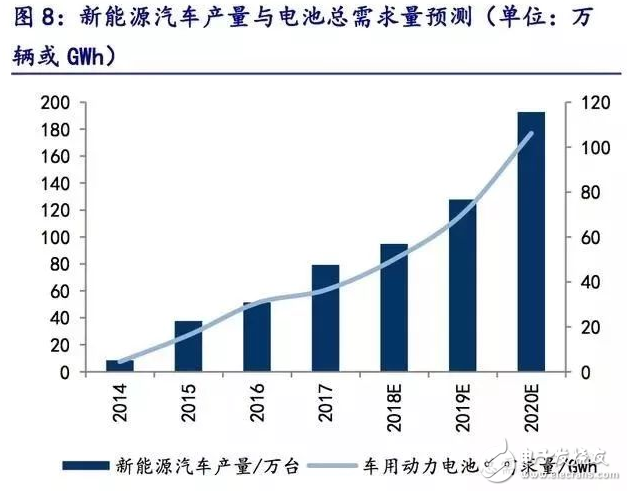

到 2020 年預計三元電池需求有望增長至 80GWh。為了提升動力電池的能量密度,行業將會向高鎳化、高電壓發展,高鎳 NCM622 型號、NCM811 型號與 NCA 型號有望逐漸放量。

根據預測,2018 年預計三元電池裝機量可達 23GWh,而磷酸鐵鋰裝機量下降到12GWh 以下,到 2020 年三元電池需求有望增長至 80GWh。

三元正極價格受到市場需求和鈷材料成本的雙重支撐

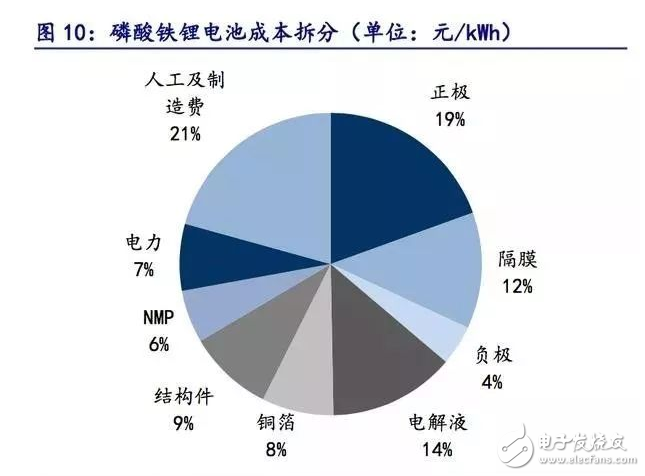

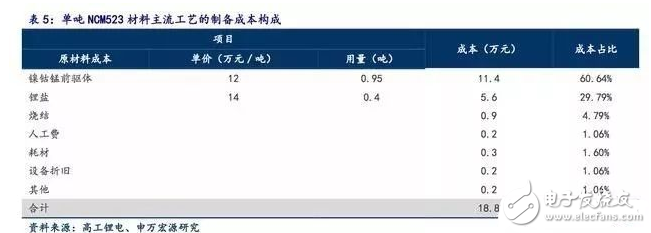

三元正極材料在動力鋰電池中的成本占比約 32%。在整個電池成本構成中,主要分為正極、負極、電解液和其他費用,一般來說電池中正極、負極、電解液所需消耗的質量比是 2:1:0.9。以 NCM523 為例,按瓦時計算,正極材料占成本的比重可達 32%。

以 NCM523 為例,四氧化三鈷在三元正極材料中的成本占比超過 30%。三元正極材料的原材料主要是鎳鈷錳前驅體和碳酸鋰,焙燒過程中主要消耗的是電費,同時在計算成本構成的時候,還需要考慮人工費用和設備折舊。

以 NCM523 的制造工藝為例, NCM523 需要約0.6 噸的硫酸鈷,乘以 11 萬元/噸的采購價,對應成本 7.7 萬元/噸,約占成本比重 35%。

鈷在三元正極材料中的成本占比較高,鈷價上漲預期保障三元價格穩中有升。由于 2018年三元材料的市場需求非常旺盛,以及鈷礦供給嚴重依賴進口,導致鈷的供需結構偏緊。

根據我們的測算,鈷在 NCM523 和 NCM622 的成本占比超過 40%。盡管新能源汽車補貼退坡的力度預期較大,但是三元正極材料的價格受到上游資源品價格的影響更大,而 2018 年鈷價上漲的預期較大,因此三元正極材料的價格有望穩中有升。

鈷價上漲削弱電池企業盈利能力,三元材料高鎳化成為成本控制手段。隨著技術路線往高鎳化方向發展,NCM523 和 NCM622 的鈷分子含量分別為 12.21%和 12.16%,相差并不大,而 NCM811 的鈷分子含量為 6.06%,僅為前兩者的一半左右。

因此,NCM811 單噸對應鈷的用量下降 50%左右。在鈷價格看漲的背景下,動力電池企業積極推動三元材料高鎳化,期望降低鈷的占比,加速成本下降。而不同型號產品單噸對應鋰的用量變化不大,在 NCM523、NCM622和 NCM811 中,鋰分子含量都在 7%左右。

高鎳三元趨勢明確,技術門檻筑護城河

高鎳三元材料能量密度優勢明顯

鎳鈷錳材料能量密度高,電化學性能穩定。主流的三元材料是 523 型、622 型。其中,523 型是 2017 年用量最大的三元材料,具有較高的比容量和熱穩定性。NCM811 以及 NCA材料因為鎳含量高、鈷含量低,而具備高容量和低成本等優勢,目前松下、三星、LG 應 用高鎳材料來生產的動力電池質量較好。

高鎳三元性能優勢顯著,逐步替代磷酸鐵鋰和普通三元。對于能量密度較低且已達到 了技術上限的磷酸鐵鋰電池來說,占據汽車空間更多,而且質量更重,放電以及續航也會 受到比較大的影響。

相對而言,能量密度較高的三元鋰電池在解決輕量化問題的同時,也 節省了空間。

另一方面,代表高鎳三元的 NCM811 和 NCA 的單體能量密度能達到 300Wh/kg以上,比代表普通三元的 NCM523、NCM622 的能量密度高很多。

高鎳三元對應的生產工藝要求大幅提高,體現在智能化和低能耗等方面。

為滿足動力 電池對三元材料高性能、低成本的要求,生產設備將逐漸向智能化、大產能、低能耗、環 境友好的方向發展。

(1)混合一般分濕法混合和干法混合,三元材料通常采用干法混合, 高鎳三元要求濕法混合。

(2)三元材料燒結通常需要通入空氣,而高鎳三元燒結要求通入 純氧,燒結過程中會產生大量二氧化碳、水蒸氣等廢氣,因此窯爐需要根據實際要求設計 合適的抽風系統和進氣系統。

(3)金屬異物過高會導致三元電池的自放電率變大,影響到 電池的安全性能。三元材料的金屬異物主要來源于原材料和生產環節設備磨損。三元材料 的生產過程中需要對成品進行除鐵一次甚至多次除鐵。

高鎳三元材料的生產工藝較為復雜,高技術門檻對應更高的盈利能力。由于高鎳三元 材料的結構穩定性相對較低,且生產組裝時不能接觸空氣,因此需要全自動化產線。高鎳 三元材料的產線對環境要求更高,原有 NCM523 與 NCM622 產線不能通過技術改造升級來生 產高鎳三元材料,而需要重新設計和新建產線。我們認為這一較高的技術門檻導致先發優 勢明顯,具有先發優勢的廠商可以獲取更高的盈利能力。

高鎳三元材料已經成為下游客戶追捧的方向

高鎳三元材料已經成為下游客戶追捧的方向,產能有限供不應求。目前率先嘗試 NCM811三元材料的電池廠商包括 CATL、BYD、江西孚能、比克電池、國軒高科、天津力神、鵬輝能 源。

而目前國內大多數三元正極材料廠商的主打產品仍是 NCM523 及 NCM622,僅有寧波金和、 當升科技、杉杉能源等少數公司在生產 NCM 811 以及 NCA 的產品,產能有限供不應求。

正極材料廠商紛紛擴產布局高鎳三元產品

2017 年正極材料廠商陸續開發高鎳產品,并有望在 2018 年開始放量。2017 年國內僅 有少數幾家正極材料企業實現了高鎳三元材料的量產,其中,當升科技、長遠鋰科等實現 了 NCM622 的量產,寧波金和實現了 NCM811 的量產,桑頓新能源有望在 2018 年 4 月左右開 始量產 NCA 高鎳材料(產能約 1.4 萬噸)。

此外,當升科技、杉杉股份、貝特瑞、寧波金 和都已經具備了 NCM811 的量產條件,貝特瑞具備了 NCA 的量產條件,因此我們認為 2018年將會成為正極材料廠商布局高鎳三元產品的元年。

工商網監

工商網監

評論