繞開先進制程卡脖子:2026先進封裝成中國AI芯片自主突圍關鍵一戰

繞開先進制程卡脖子:2026先進封裝成中國AI芯片自主突圍關鍵一戰

2026年初,全球半導體產業迎來了一個標志性的拐點:臺積電CoWoS先進封裝產能缺口超過30%,日月光等行業巨頭宣布封裝服務全線漲價30%,多家AI芯片廠商公開表示,當前制約頂級AI芯片量產的核心瓶頸已經不再是7nm、3nm等先進制程的晶圓制造能力,而是先進封裝環節的產能與技術供給。

這一現象絕非行業短期的供需波動,而是摩爾定律逼近物理極限后,全球半導體產業價值重心轉移的必然結果——先進封裝已經從產業鏈的“輔助環節”躍升為決定AI芯片性能、成本與量產規模的核心支柱,成為大國科技競爭的新賽道。

在這場全球半導體產業的重構浪潮中,中國企業不僅沒有缺席,反而憑借前瞻性的技術布局與全鏈條的創新能力,走出了一條自主可控的突破路徑。華芯邦國內少有的覆蓋芯片設計、先進封裝等全鏈條的企業,通過技術創新與生態協同,為中國先進封裝產業的崛起提供了極具參考價值的樣本。

一、從“配角”到“核心”:先進封裝為何成為AI芯片的必爭之地

1.1 摩爾定律失效下的性能突破新路徑過去半個多世紀,半導體產業的發展始終沿著摩爾定律的軌跡前行:通過不斷縮小晶體管尺寸,實現芯片性能每18個月翻一番的增長。但當制程工藝推進到3nm以下時,晶體管微縮已經逼近物理極限,不僅制程研發成本呈指數級上升,單位性能提升的邊際效益也持續下降。傳統的“制程優先”發展路徑已經難以為繼,產業需要新的增長引擎。

先進封裝技術正是后摩爾時代突破性能瓶頸的核心解決方案。通過2.5D/3D堆疊、Chiplet異構集成、晶圓級封裝等技術,廠商可以將多個不同工藝、不同功能的芯片模塊集成在同一個封裝體中,無需依賴單一先進制程即可實現系統級的性能躍升。

以當前主流的AI加速芯片為例,采用Chiplet架構+3D堆疊封裝的產品,相比同制程的單芯片方案,算力可以提升2-3倍,數據傳輸帶寬提升5倍以上,同時整體成本降低40%。這種“架構創新+封裝升級”的模式,已經成為全球頭部芯片廠商突破性能上限的共識性選擇。

1.2 AI產業爆發催生的海量需求

2025年以來,全球大模型、自動駕駛、生成式AI等產業的爆發式增長,對AI芯片的算力、功耗、集成度提出了前所未有的要求。單顆頂級AI芯片的晶體管數量已經突破2000億個,傳統的2D封裝已經無法滿足如此高集成度的散熱、供電、信號傳輸需求。只有先進封裝技術能夠解決高密度集成下的熱管理、互聯帶寬、良率控制等核心問題,支撐AI芯片的算力持續升級。

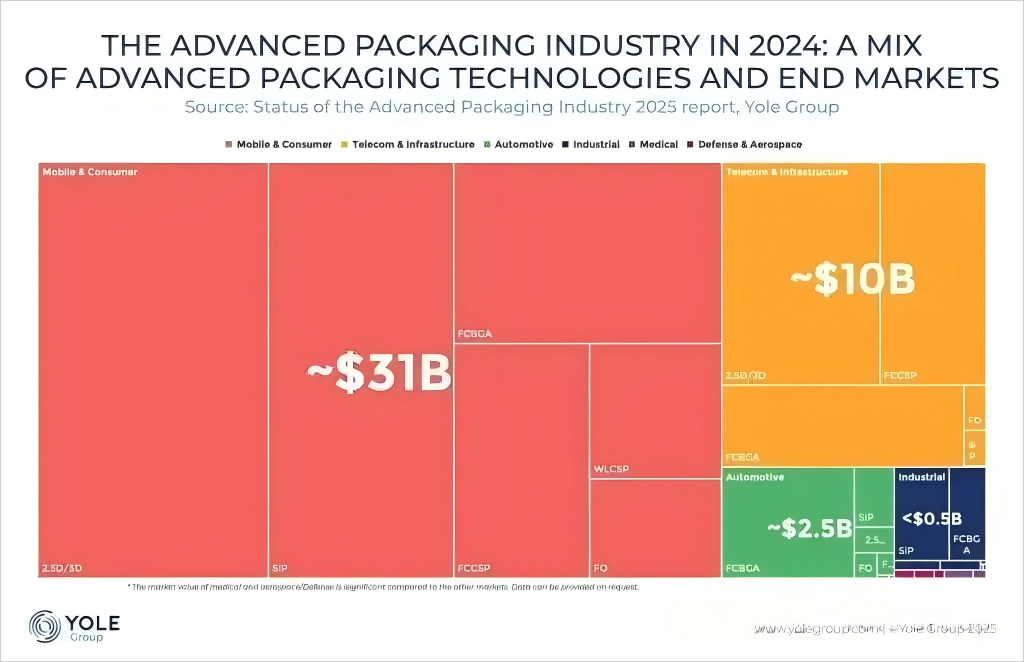

從產業數據來看,2025年全球先進封裝市場規模已經突破800億美元,年復合增長率超過20%,是整個半導體行業增速的3倍以上。其中AI芯片相關的先進封裝需求占比已經超過45%,預計到2028年這一比例將提升至65%。當前行業出現的“芯片造得出但封裝跟不上”的產能缺口,正是先進封裝價值凸顯的最直接印證:臺積電CoWoS封裝的訂單已經排到2027年,國內頭部封測廠商的先進封裝產線也長期處于滿負荷運轉狀態,封裝環節的價值占比在AI芯片整體成本中的占比已經從10%提升到30%-50%,部分高端產品甚至超過了晶圓制造的價值占比。

1.3 產業鏈自主可控的關鍵環節

在全球半導體產業鏈博弈加劇的背景下,先進封裝也是中國半導體產業實現差異化突破、構建自主可控生態的核心抓手。相較于高端光刻機等晶圓制造環節的技術壁壘,先進封裝領域的國際差距更小,國內企業已經在多個技術方向實現了并行甚至領先。同時,先進封裝產業涉及的設備、材料、工藝等環節眾多,能夠帶動整個半導體上下游產業鏈的協同升級,對于保障國內AI產業供應鏈安全具有重要的戰略意義。

從當前國內產業鏈格局來看,我國已經形成了覆蓋封測代工、設備材料、前沿技術的完整先進封裝產業集群:在封測代工層已經進入全球一梯隊,XDFOI、3D堆疊等技術已經實現量產;

在設備與材料層已經實現國產化替代;

在前沿技術層,CPO光電共封裝、TGV玻璃基板等技術的研發也處于全球第一梯隊。整個產業已經具備了支撐國內AI芯片自主發展的基礎能力。

二、先進封裝決定AI產業的全局競爭力

先進封裝的重要性早已超出了半導體產業本身,正在成為決定整個AI產業發展速度和競爭格局的核心變量。

2.1先進封裝決定AI算力的成本邊界

AI大模型訓練的成本中,硬件成本占比超過70%,而封裝成本在AI芯片總成本中的占比已經從10%上升到35%。如果能夠實現先進封裝技術的自主可控,國內AI芯片的成本可以下降40%以上,大模型訓練的整體成本可以下降25%,這將直接決定國內AI企業在全球市場的競爭力。

2.2先進封裝決定AI集群的效能上限

一個擁有1萬顆AI芯片的超大規模AI集群,其整體效能不僅取決于單顆芯片的性能,更取決于芯片之間的互聯效率。采用3D堆疊封裝的AI芯片,其片間互聯帶寬是傳統封裝的6倍,延遲下降70%,整個集群的訓練效率可以提升2倍以上,能夠將千億參數大模型的訓練周期從6個月縮短到2個月。

2.3先進封裝決定供應鏈安全的核心防線

在當前全球半導體供應鏈博弈的背景下,先進制程的設備和技術受到嚴格限制,而先進封裝成為了國內半導體產業突圍的核心路徑。通過Chiplet異構集成技術,我們可以將多顆成熟制程的芯粒封裝在一起,實現與先進制程單顆芯片相當的性能,繞開先進制程的卡脖子限制,保障國內AI產業的供應鏈安全。

三、未來展望:先進封裝的黃金十年

2026年是先進封裝產業的元年,在AI需求的持續驅動下,全球先進封裝市場規模將從2026年的800億美元增長到2035年的3500億美元,年復合增長率超過18%,成為半導體產業中增長最快的賽道。未來十年,先進封裝技術的演進將呈現“雙輪驅動”的特征:

一方面是材料革命,除了現有的硅基板、GMC材料之外,碳化硅、金剛石等新型封裝材料將逐步商用,封裝的散熱性能和可靠性將提升一個數量級,支撐更高密度的3D堆疊;

另一方面是架構升級,從目前的2.5D堆疊逐步向3D垂直堆疊、異質集成演進,最終實現“計算-存儲-傳感-通信”全功能的一體化封裝,真正實現“系統級封裝”的終極目標。

對于國內半導體產業來說,先進封裝是我們距離全球領先水平最近的賽道,也是最有可能實現全產業鏈自主可控的賽道。在封測代工領域,我們已經擁有長電科技、通富微電等全球排名前十的封測廠商;在設備材料領域,國產替代的進度已經超過40%;

在前沿技術領域,我們和全球領先廠商處于同一起跑線。只要抓住先進封裝這一產業機遇,我們完全有可能在下一代AI芯片產業的競爭中實現突圍,構建自主可控的AI算力產業體系。

審核編輯 黃宇

-

AI芯片

+關注

關注

17文章

2149瀏覽量

36843 -

先進封裝

+關注

關注

2文章

554瀏覽量

1053

發布評論請先 登錄

AI時代算力瓶頸如何破?先進封裝成半導體行業競爭新高地

從“不可能三角”到原子級沉積:安德科銘李建恒解讀先進制程下薄膜材料的突圍之路

華宇電子亮相2026中國半導體先進封測大會

泰瑞達將亮相SEMICON China 2026,展示先進測試解決方案

對話飛凱材料 | 錨定先進封裝核心賽道,支撐AI算力增長

長電科技亮相先進封裝開發者大會機器人與汽車芯片專場

2026年AI芯片破局指南:晶圓廠不再是瓶頸,先進封裝才是核心勝負手

濕法清洗和干法清洗,哪種工藝更適合先進制程的硅片

芯片代工價格戰會來嗎?

【「芯片設計基石——EDA產業全景與未來展望」閱讀體驗】+ 芯片“卡脖子”引發對EDA的重視

【書籍評測活動NO.69】解碼中國”芯“基石,洞見EDA突圍路《芯片設計基石——EDA產業全景與未來展望》

安世事件警示錄:當先進封裝設備成為AI算力新戰場

英特爾連通愛爾蘭Fab34與Fab10晶圓廠,加速先進制程芯片生產進程

瑞之辰傳感器:從“卡脖子”到“殺手锏”的技術突圍

工商網監

工商網監

評論