2026年AI芯片破局指南:晶圓廠不再是瓶頸,先進封裝才是核心勝負手

2026年AI芯片破局指南:晶圓廠不再是瓶頸,先進封裝才是核心勝負手

2026年初,全球半導體產業迎來了一個標志性的拐點:臺積電CoWoS先進封裝產能缺口超過30%,日月光等行業巨頭宣布封裝服務全線漲價30%,多家AI芯片廠商公開表示,當前制約頂級AI芯片量產的核心瓶頸已經不再是7nm、3nm等先進制程的晶圓制造能力,而是先進封裝環節的產能與技術供給。這一現象絕非行業短期的供需波動,而是摩爾定律逼近物理極限后,全球半導體產業價值重心轉移的必然結果——先進封裝已經從產業鏈的“輔助環節”躍升為決定AI芯片性能、成本與量產規模的核心支柱,成為大國科技競爭的新賽道。

在這場全球半導體產業的重構浪潮中,中國企業不僅沒有缺席,反而憑借前瞻性的技術布局與全鏈條的創新能力,走出了一條自主可控的突破路徑。其中,華芯邦科技作為國內少有的覆蓋芯片設計、先進封裝、材料研發全鏈條的企業,通過技術創新與生態協同,為中國先進封裝產業的崛起提供了極具參考價值的樣本。

一、從“配角”到“核心”:先進封裝為何成為AI芯片的必爭之地

1.1摩爾定律失效下的性能突破新路徑

過去半個多世紀,半導體產業的發展始終沿著摩爾定律的軌跡前行:通過不斷縮小晶體管尺寸,實現芯片性能每18個月翻一番的增長。但當制程工藝推進到3nm以下時,晶體管微縮已經逼近物理極限,不僅制程研發成本呈指數級上升,單位性能提升的邊際效益也持續下降。傳統的“制程優先”發展路徑已經難以為繼,產業需要新的增長引擎。

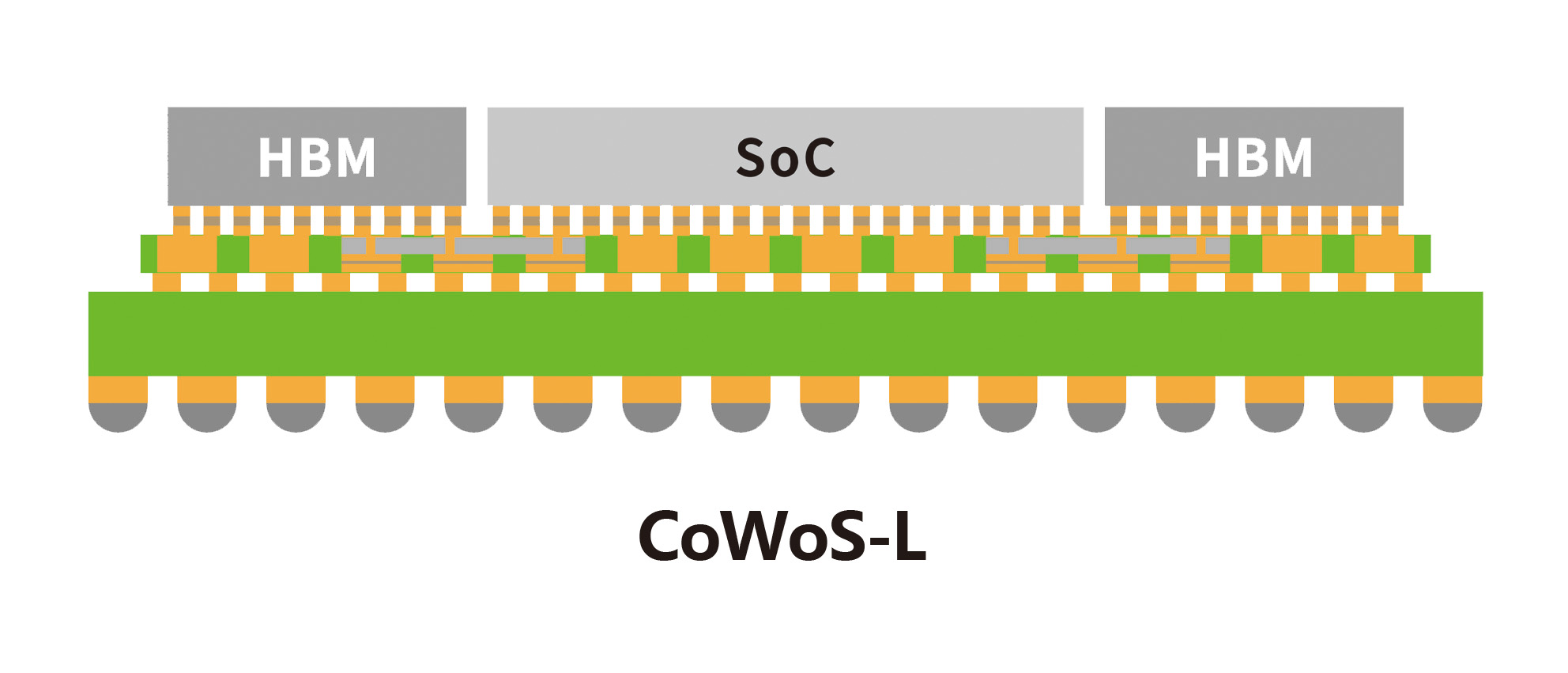

先進封裝技術正是后摩爾時代突破性能瓶頸的核心解決方案。通過2.5D/3D堆疊、Chiplet異構集成、晶圓級封裝等技術,廠商可以將多個不同工藝、不同功能的芯片模塊集成在同一個封裝體中,無需依賴單一先進制程即可實現系統級的性能躍升。以當前主流的AI加速芯片為例,采用Chiplet架構+3D堆疊封裝的產品,相比同制程的單芯片方案,算力可以提升2-3倍,數據傳輸帶寬提升5倍以上,同時整體成本降低40%。這種“架構創新+封裝升級”的模式,已經成為全球頭部芯片廠商突破性能上限的共識性選擇。

1.2AI產業爆發催生的海量需求

2025年以來,全球大模型、自動駕駛、生成式AI等產業的爆發式增長,對AI芯片的算力、功耗、集成度提出了前所未有的要求。單顆頂級AI芯片的晶體管數量已經突破2000億個,傳統的2D封裝已經無法滿足如此高集成度的散熱、供電、信號傳輸需求。只有先進封裝技術能夠解決高密度集成下的熱管理、互聯帶寬、良率控制等核心問題,支撐AI芯片的算力持續升級。

從產業數據來看,2025年全球先進封裝市場規模已經突破800億美元,年復合增長率超過20%,是整個半導體行業增速的3倍以上。其中AI芯片相關的先進封裝需求占比已經超過45%,預計到2028年這一比例將提升至65%。當前行業出現的“芯片造得出但封裝跟不上”的產能缺口,正是先進封裝價值凸顯的最直接印證:臺積電CoWoS封裝的訂單已經排到2027年,國內頭部封測廠商的先進封裝產線也長期處于滿負荷運轉狀態,封裝環節的價值占比在AI芯片整體成本中的占比已經從10%提升到30%-50%,部分高端產品甚至超過了晶圓制造的價值占比。

1.3產業鏈自主可控的關鍵環節

在全球半導體產業鏈博弈加劇的背景下,先進封裝也是中國半導體產業實現差異化突破、構建自主可控生態的核心抓手。相較于高端光刻機等晶圓制造環節的技術壁壘,先進封裝領域的國際差距更小,國內企業已經在多個技術方向實現了并行甚至領先。同時,先進封裝產業涉及的設備、材料、工藝等環節眾多,能夠帶動整個半導體上下游產業鏈的協同升級,對于保障國內AI產業供應鏈安全具有重要的戰略意義。

從當前國內產業鏈格局來看,我國已經形成了覆蓋封測代工、設備材料、前沿技術的完整先進封裝產業集群:在封測代工層,長電科技、通富微電、盛合晶微等企業已經進入全球第一梯隊,XDFOI、3D堆疊等技術已經實現量產;在設備與材料層,拓荊科技的薄膜沉積設備、長川科技的測試設備、深南電路的封裝基板等已經實現國產化替代;在前沿技術層,CPO光電共封裝、TGV玻璃基板等技術的研發也處于全球第一梯隊。整個產業已經具備了支撐國內AI芯片自主發展的基礎能力。

二、華芯邦:以全鏈條創新構建先進封裝的“中國方案”

在國內先進封裝產業的崛起過程中,華芯邦科技走出了一條獨具特色的“設計-封裝”的創新路徑,憑借差異化的技術布局與全鏈條的協同優勢,成為行業創新的標桿企業。華芯邦自2008年成立以來,始終圍繞半導體產業鏈的核心環節進行長期布局,早在先進封裝成為行業熱點之前,就已經開始了相關技術的研發與產能建設。目前,公司已經形成了“深圳研發總部+四大制造基地”的產業布局。這種跨區域的產能布局,不僅讓華芯邦能夠覆蓋不同場景的封裝需求,也形成了對國內半導體產業的區域協同支撐,帶動了西部、南部等區域半導體生態的完善。

而不同于傳統封測企業單純承接代工訂單的模式,華芯邦構建了“芯片設計+封裝智造”的垂直整合能力,形成了全鏈條的協同優勢。這種模式一方面能夠降低產業鏈各環節的溝通成本,針對客戶需求快速提供定制化的封裝解決方案,提升供應鏈的響應速度;另一方面也能夠帶動上下游的協同創新,推動封裝技術與芯片設計、材料技術的同步升級,有效提升了整個產業的抗風險能力。

三、先進封裝決定AI產業的全局競爭力

先進封裝的重要性早已超出了半導體產業本身,正在成為決定整個AI產業發展速度和競爭格局的核心變量。

2.1先進封裝決定AI算力的成本邊界

AI大模型訓練的成本中,硬件成本占比超過70%,而封裝成本在AI芯片總成本中的占比已經從10%上升到35%。如果能夠實現先進封裝技術的自主可控,國內AI芯片的成本可以下降40%以上,大模型訓練的整體成本可以下降25%,這將直接決定國內AI企業在全球市場的競爭力。

2.2先進封裝決定AI集群的效能上限

一個擁有1萬顆AI芯片的超大規模AI集群,其整體效能不僅取決于單顆芯片的性能,更取決于芯片之間的互聯效率。采用3D堆疊封裝的AI芯片,其片間互聯帶寬是傳統封裝的6倍,延遲下降70%,整個集群的訓練效率可以提升2倍以上,能夠將千億參數大模型的訓練周期從6個月縮短到2個月。

2.3先進封裝決定供應鏈安全的核心防線

在當前全球半導體供應鏈博弈的背景下,先進制程的設備和技術受到嚴格限制,而先進封裝成為了國內半導體產業突圍的核心路徑。通過Chiplet異構集成技術,我們可以將多顆成熟制程的芯粒封裝在一起,實現與先進制程單顆芯片相當的性能,繞開先進制程的卡脖子限制,保障國內AI產業的供應鏈安全。

四、未來展望:先進封裝的黃金十年

2026年是先進封裝產業的元年,在AI需求的持續驅動下,全球先進封裝市場規模將從2026年的800億美元增長到2035年的3500億美元,年復合增長率超過18%,成為半導體產業中增長最快的賽道。未來十年,先進封裝技術的演進將呈現“雙輪驅動”的特征:一方面是材料革命,除了現有的硅基板、GMC材料之外,碳化硅、金剛石等新型封裝材料將逐步商用,封裝的散熱性能和可靠性將提升一個數量級,支撐更高密度的3D堆疊;另一方面是架構升級,從目前的2.5D堆疊逐步向3D垂直堆疊、異質集成演進,最終實現“計算-存儲-傳感-通信”全功能的一體化封裝,真正實現“系統級封裝”的終極目標。對于國內半導體產業來說,先進封裝是我們距離全球領先水平最近的賽道,也是最有可能實現全產業鏈自主可控的賽道。在封測代工領域,我們已經擁有長電科技、通富微電等全球排名前十的封測廠商;在設備材料領域,國產替代的進度已經超過40%;在前沿技術領域,我們和全球領先廠商處于同一起跑線。只要抓住先進封裝這一產業機遇,我們完全有可能在下一代AI芯片產業的競爭中實現突圍,構建自主可控的AI算力產業體系。

審核編輯 黃宇

-

AI芯片

+關注

關注

17文章

2129瀏覽量

36798 -

先進封裝

+關注

關注

2文章

534瀏覽量

1032

發布評論請先 登錄

MWC 2026焦點:AI驅動Wi-Fi 8破局,全球巨頭搶灘發新品

AI時代算力瓶頸如何破?先進封裝成半導體行業競爭新高地

MWC 2026風向標:AI硬件告別“卷”參數,模塊化與情感交互將破局

2026年AI-MES:制造業從“自動化”向“智能化”跨越

AI驅動:2026機器人組裝行業MES最新趨勢

2026年,如何快速找到適合你企業的AI+MES切入點?

芯盾時代如何破局LLM供應鏈漏洞危機

益萊儲2026新年展望:融合共生,租賃賦能科技變革新周

從棋局到全局:班通科技如何以“勝負手”筑牢國產PCB檢測的科技長城

AI端側部署開發(SC171開發套件V3)2026版

2026半導體逼近萬億大關,XMOS錨定邊緣AI與垂直領域破局

3D-Micromac CEO展望2026半導體:AI 為核,激光微加工賦能先進封裝

《AI芯片:科技探索與AGI愿景》—— 深入硬件核心的AGI指南

Low-κ介電材料,突破半導體封裝瓶頸的“隱形核心”

國產AI芯片破局:國產TCB設備首次完成CoWoS封裝工藝測試

工商網監

工商網監

評論