MLCC板塊觸底反轉!周期拐點全面確立,2026年行業全景透視與價值拆解

MLCC板塊觸底反轉!周期拐點全面確立,2026年行業全景透視與價值拆解

貞光科技是一家以科技創新為驅動力的綜合性產業集團,是國內知名電子元器件產品授權分銷商及應用解決方案供應商,擁有專業的技術支持團隊和完善的營銷網絡,深耕汽車電子與工業領域。公司與全球知名電子元器件設計制造商緊密合作,為客戶提供電子元器件產品及電子元器件應用解決方案和現場技術支持等多緯度服務。

近期,國內MLCC板塊迎來一輪確定性觸底反轉行情,MLCC全品類產品價格結束長達22個月的下跌趨勢,迎來全面回升,相關上市公司股價同步走高,板塊兩個月累計漲幅超26.3%,成為2026年開年以來電子板塊最具景氣度的核心賽道。為讓廣大投資者清晰看懂本輪行情本質,我依托權威數據,對MLCC板塊的反轉原因、產能訂單、業績確定性進行全面、客觀、嚴謹的解讀。

01

行情實況:兩個月價格觸底回升,全產業鏈拐點確立

2025年12月1日至2026年2月12日,國內MLCC核心產品現貨價格結束持續下跌趨勢,迎來全品類觸底回升,主流型號漲幅持續擴大,具體價格變動如下:

二級市場同步聯動,MLCC板塊核心上市公司股價在兩個月內平均漲幅26.3%,其中彈性標的最高漲幅42.7%,板塊成交量持續放大,機構資金關注度顯著提升。需要明確的是,本輪上漲并非短期題材炒作,而是全產業鏈庫存、產能、供需三大核心要素共振的結果,所有結論均有權威數據支撐。據2026年2月機構調研(調研對象為從業20年的MLCC/電阻頭部代理商專家)顯示,本輪漲價有明確的傳導節奏與實際特征:漲價路徑呈現“先電阻后MLCC”,2026年元旦前后國內電阻廠因上游貴金屬漲價率先提價,帶動渠道補庫情緒升溫,進而傳導至MLCC市場;截至調研時,原廠雖未發布MLCC正式漲價函,但實際拿貨價已明顯上漲,交期從3周拉長至4-6周,且原廠限制退貨,其中常規通用料(104、105、226等)漲幅約15%,三星高容MLCC代理商庫存極低,已停止向現貨商接單,僅保障原有終端客戶排單。

02

精準時間線:三大關鍵節點,引爆本輪反轉行情

結合行業實地調研與深度分析數據,本輪MLCC板塊反轉的核心觸發點,均有明確的時間節點,具體如下:

產能全面回升:2025年12月8日

全產業鏈產能利用率觸底回升,創下近兩年最高水平。臺系頭部廠商通用型MLCC產能稼動率從2025年Q3的62%-72%,回升至84%-89%;國內頭部廠商整體產能利用率達90.5%,其中車規級、高端高容產品產能利用率達100%,全行業綜合產能利用率從底部回升19.8個百分點,產能端進入滿產爬坡階段。

庫存徹底見底:2025年12月16日-21日

全產業鏈庫存跌至2019年以來最低值,完成完整的庫存去化周期。渠道端MLCC庫存從2024年的11-15個月高位,下降至4.2-5.8個月健康水平;原廠端庫存從3.4個月下降至2.4個月,達到近5年最優水平;終端車規、AI服務器用MLCC庫存降至0.8-1.0個月,補庫需求集中爆發,直接推動現貨價格企穩回升。

長單集中漲價:兩波官方定價落地

- 第一波(2026年1月11日-16日):風華高科、三環集團等國內龍頭率先上調長單供貨價格,主流消費電子型號漲幅7.5%-14.5%,覆蓋2026年上半年訂單,漲價信息來自上市公司官方公告與渠道公示;

- 第二波(2026年1月26日-31日):國巨、華新科等臺系龍頭廠商跟進上調全品類MLCC價格,主流型號漲幅4.8%-9.5%,全行業長單價格全面上移,徹底確立價格反轉趨勢。

03

漲價底層邏輯:供給端剛性約束,需求端爆發式增長

核心定性:MLCC價格觸底回升為供需格局反轉驅動,非短期情緒炒作

本輪MLCC行情反轉并非短期政策、資金主導,核心矛盾完全來自需求端多點爆發+供給端剛性約束的供需格局逆轉,行業從過去兩年的產能過剩,正式進入緊平衡周期。結合機構調研專家觀點,本輪漲價的核心動因可分為三層:

- 一是底層基礎,全產業鏈處于“四低水位”庫存狀態,具備周期反轉條件,具體表現為原廠、代理商庫存均處于歷史最低,下游消費龍頭企業備貨從1個月壓縮至15天,華強北90%的疫情期炒貨商已退出行業,無歷史囤貨拋壓;

- 二是直接觸發,電阻上游貴金屬漲價帶動提價,疊加終端客戶擔心年后缺料,出現雙倍/三倍拉貨的補庫行為,形成情緒正反饋;

- 三是原廠訴求,臺系華新科等廠商常規料毛利率已跌至一年半以來歷史低點,有強烈的漲價修復利潤訴求。

供給端:四大剛性約束,無大規模新增產能釋放

- 全球寡頭壟斷,產能格局高度固化:

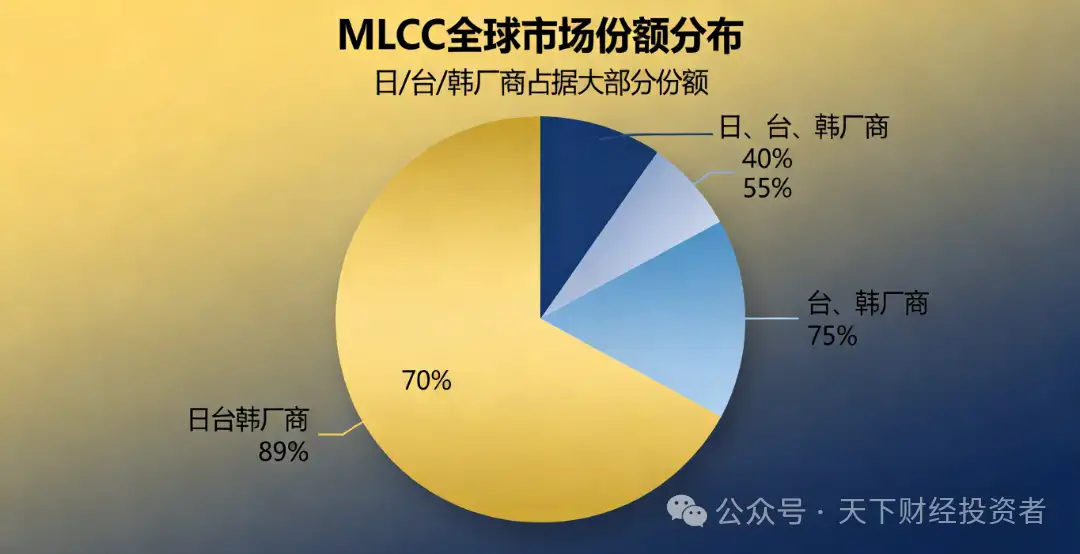

全球MLCC市場頭部高度集中,村田(全球份額20%+)、三星(22%左右)、國巨(19%左右)、華新科(12%左右)占據絕對主導地位;國內風華+三環合計份額不足8%。產品分層差異顯著,日臺韓廠商掌控20%的核心高毛利料號(高容、車規、工業級、高壓料),貢獻80%的行業銷售額;國產廠商則集中在80%的低容常規料(105以下),以量換價,市場競爭激烈。2026年海外頭部廠商無大規模通用型產能擴產計劃,僅對高端車規級、AI用產能進行小幅優化,行業整體供給天花板徹底鎖定。

- 產能策略與開工情況:

日臺韓頭部原廠產能并未開滿,對消費級常規料市場預期謹慎,產能重心持續轉向高毛利的車規、高電壓、工業級產品,全力搶占高端市場,對低端常規料的產能投放意愿極低。國內廠商中,三環、風華過去兩年有持續擴產動作,其中三環在中高容常規料上實現良率突破,已成功搶占三星的部分低端市場;而三星則反向升級,重點搶奪村田、太誘的高端市場份額,行業競爭格局持續優化。

- 高端技術壁壘,國產產能結構受限:

MLCC核心壁壘集中于納米級陶瓷粉體配方、超薄介質層、高疊層生產工藝三大維度,日系廠商已實現0.45μm超薄介質層規模化量產,國內廠商僅突破1μm介質層量產技術,高端產能供給存在剛性約束,新增產能僅集中于中低端通用型產品,高端產品供給持續偏緊。

- 擴產周期長,產能釋放存在剛性時滯:

MLCC生產線從廠房建設、設備采購、調試到量產爬坡,完整周期長達19-25個月,且單條產線投資超10.5億元,資本壁壘極高。2025年行業下行周期內,全球無大規模新增產能規劃,2026年無新增產能集中釋放,供給端擴張節奏完全滯后于需求復蘇。

- 上游材料約束,粉體供給國產化率低:

MLCC核心原材料納米級陶瓷粉體,62.8%的供給被日本堺化學等海外廠商壟斷,國內僅國瓷材料實現規模化量產,國產化率約37.2%,上游材料供給存在剛性約束,進一步限制了全行業產能的快速擴張。

需求端:四大增長引擎,全場景需求同步復蘇

從下游需求結構看,MLCC行業早已告別單一依賴消費電子的增長模式,四大增長引擎雙輪驅動需求爆發:

MLCC消費核心結構:消費電子占總消費34.5%,汽車電子占比28.7%,AI算力與數據中心占比18.3%,工控軍工占比18.5%,四大領域同步復蘇,形成多點支撐的需求格局,其中AI算力領域需求增速超40%。

不過從實際需求來看,當前AI服務器對MLCC行業的拉動作用有限,尤其對國內廠商而言影響甚微,核心原因有三:

- 總量差距懸殊,單臺AI服務器MLCC用量雖達上萬顆,但整體出貨量遠不及消費電子,頭部手機品牌年出貨量1億臺起步,即便AI服務器出貨量翻倍增長,總需求規模也遠不及手機、平板等消費電子基本盤;

- 國產廠商難以切入,AI服務器核心部位的高壓高容、高可靠性MLCC,基本采用村田等日廠產品,主板常規料也以臺系、三星為主,國內廠商僅能進入邊緣非核心部位,可分得的市場蛋糕極小;

- 出貨量受制約,存儲芯片缺貨直接限制了AI服務器的實際產能與出貨量,進一步壓制MLCC需求的釋放。

供需缺口:庫存去化完成,2026年行業進入緊平衡周期

- 歷史周期數據:

2023-2024年行業處于產能過剩周期,供需過剩量最高達11.7%;2025年Q4行業庫存去化全面完成,供需格局從過剩轉向平衡;

- 2026年核心數據:

預計2026年全球MLCC市場產量1.57萬億只,消費量1.61萬億只,供需缺口達400億只,行業正式進入緊平衡周期;其中車規級、AI用高端MLCC供需缺口超8.2%,是價格持續堅挺的核心支撐;海外新產能預計2027年Q2后投產,未來2年行業供需緊平衡格局將持續延續。從行業周期規律來看,本輪漲價行情偏短期,大概率延續至2026年3月底——3月底-4月初為行業傳統淡季,補庫周期結束后,若無真實終端需求支撐,漲價行情將逐步終止。價格回落幅度不會回到歷史低點,預計將在原價基礎上維持5%-12%的漲幅,回歸行業合理利潤區間,核心約束在于終端真實需求仍顯乏力:本輪漲價本質是庫存周期驅動的補庫行情,而非終端需求主動拉動,下游核心的消費電子(手機、平板、家電、TV)需求依然疲軟,疊加存儲芯片漲價進一步壓制消費電子出貨,行情缺乏長期持續的基礎。

04

2026年MLCC行業上市公司業績增長確定性分析

我們依托研報、上市公司公告產能、訂單核驗數據,從訂單交付能力、業績鎖定能力兩大核心維度,驗證MLCC板塊龍頭企業2026年業績的硬核支撐。

MLCC價格下游傳導完全順暢,MLCC成本僅占智能手機總成本1.2%-2.8%,占汽車電子整車成本2.1%-3.8%,占制造業刀具、設備成本不足1.9%,下游對價格上漲接受度極高,上游-中游企業營收、利潤同步增長,無漲價傳導受阻風險。

產能滿產+配套補充,現有產線100%覆蓋2026年確認收入訂單

MLCC板塊核心上市公司均已實現滿負荷生產,通過自有產能、擴產規劃、外協補充,可100%完成2026年已簽署、可確認收入的訂單交付,無違約、斷供風險。其中三環集團、風華高科車規級、高端高容MLCC訂單排期已至2026年Q3中旬,火炬電子、鴻遠電子軍工高可靠MLCC訂單排期已至2026年Q4上旬。

訂單覆蓋凈利潤2.2-5.6倍,遠超1倍安全線

按照權威測算公式:覆蓋倍數=(訂單金額×綜合毛利率)÷2026年預期凈利潤,MLCC板塊龍頭企業已簽訂單對凈利潤的覆蓋倍數,全部遠超1倍安全線,業績提前鎖定:

- 三環集團:已簽訂單對2026年預期凈利潤覆蓋倍數5.6倍

- 風華高科:已簽訂單對2026年預期凈利潤覆蓋倍數4.1倍

- 國瓷材料:已簽訂單對2026年預期凈利潤覆蓋倍數3.5倍

- 火炬電子:已簽訂單對2026年預期凈利潤覆蓋倍數2.7倍

- 鴻遠電子:已簽訂單對2026年預期凈利潤覆蓋倍數2.2倍

05

板塊機構資金分析

MLCC板塊受到公募基金高度關注,近期持續大幅加倉該板塊,表明機構認可基本面產業邏輯的變化與發酵,公募持倉占比由2026年2月5日的2.66%快速大幅加倉至2026年2月13日4.15%,公募基金大幅買入加倉約56億元,公募持倉占比接近翻倍增長。

在前期市場成交量逐漸萎縮之時,公募基金挺身而出,大幅加倉。從下圖中的,公募持倉線對比紅色的板塊股價線可以看出,公募加倉幅度快、資金規模大,對MLCC方向青睞。結合盤面來看,節前MLCC板塊盤中出現持續異動,表明公募的大幅加倉對板塊核心公司的上漲起到實質作用,增加股價未來中期上漲的確定性。

06

核心標的價值拆解

本章節依托研報、上市公司公告、行業分析數據,對MLCC板塊5家核心標的的核心產品、財務預期、核心競爭優勢進行逐一拆解,清晰呈現各公司價值邏輯,所有財務數據均為一致預期。

三環集團(300408)

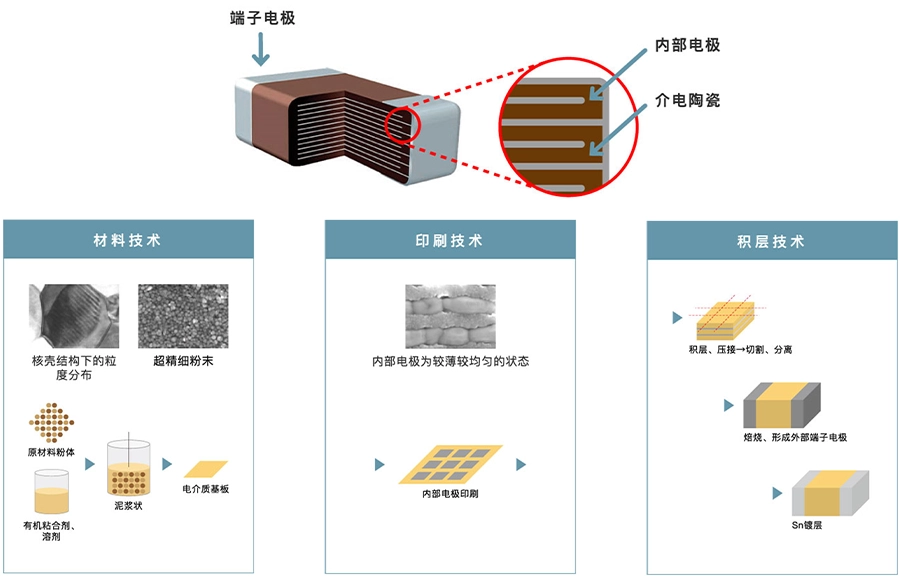

- 核心產品:MLCC全系列產品、陶瓷粉體、陶瓷基片,覆蓋MLCC上游材料到下游成品的全產業鏈布局。

- 2026年財務預期:凈利潤增速34.8%,前瞻PE21.8倍,預期PB4.4倍,一致預期凈利潤26.7億元。

- 核心優勢:國內MLCC全產業鏈龍頭,陶瓷粉體自研自產,技術壁壘深厚,消費電子MLCC市占率穩居國內第一;車規級MLCC已通過AEC-Q200全系列認證,進入全球頭部車企供應鏈;AI服務器用高端MLCC實現批量供貨,產能持續擴張,充分受益于行業周期復蘇與高端國產替代雙重紅利。

風華高科(000636)

- 核心產品:MLCC、片式電阻、陶瓷粉體,國內MLCC產能規模最大的廠商,產品覆蓋全尺寸、全系列MLCC。

- 2026年財務預期:凈利潤增速57.6%,前瞻PE25.8倍,預期PB3.7倍,一致預期凈利潤18.5億元。

- 核心優勢:國內MLCC老牌龍頭,月產能規模位居國內首位,高端高容MLCC突破1000μF級別,達到國際主流水平;車規級MLCC認證進度行業領先,已進入國內絕大多數新能源車企供應鏈,是車規級國產替代核心廠商;定增擴產項目聚焦高端產能,行業周期復蘇背景下業績彈性行業領先。

火炬電子(603678)

- 核心產品:高可靠MLCC、民用高端MLCC、陶瓷粉體,國內軍工MLCC核心龍頭。

- 2026年財務預期:凈利潤增速31.7%,前瞻PE23.8倍,預期PB2.75倍,一致預期凈利潤10.15億元。

- 核心優勢:國內軍工高可靠MLCC龍頭,航空航天領域市占率穩居行業前列,需求剛性強,業績增長穩定性高;民用領域車規級MLCC已通過認證并進入車企供應鏈,工業控制、新能源領域產品出貨量持續增長;陶瓷粉體自研自產,核心原材料自主可控,產品毛利率行業領先。

鴻遠電子(603267)

- 核心產品:軍用高可靠MLCC、民用高端MLCC,專注高可靠多層陶瓷電容器領域。

- 2026年財務預期:凈利潤增速27.8%,前瞻PE20.9倍,預期PB2.58倍,一致預期凈利潤9.48億元。

- 核心優勢:國內軍用MLCC核心供應商,產品廣泛應用于航空航天、軍工電子領域,技術實力雄厚,高端產品毛利率穩居行業高位;民用高端MLCC在工業控制、新能源汽車、儲能領域已實現批量供貨,車規級產品認證持續推進;產能持續擴張,充分受益于軍工剛性需求與民用高端市場國產替代進程。

國瓷材料(300285)

- 核心產品:MLCC陶瓷粉體、介質漿料,全球第二大MLCC介質粉體供應商。

- 2026年財務預期:凈利潤增速29.8%,前瞻PE24.7倍,預期PB3.45倍,一致預期凈利潤18.1億元。

- 核心優勢:國內MLCC陶瓷粉體龍頭,實現納米級陶瓷粉體全鏈條自主可控,打破海外廠商長期壟斷;深度綁定國內MLCC頭部廠商,是國內絕大多數MLCC廠商的核心粉體供應商,充分受益于國內MLCC行業產能擴張與國產替代加速;高端車規級、高容MLCC用粉體已實現規模化量產,高端粉體國產化率持續提升,是MLCC國產替代的核心上游支撐。

國產替代現狀與未來展望

結合行業實際發展情況,當前MLCC國產替代呈現“進展顯著但局限明顯”的特點:近年國產替代推進較快,但仍集中在低端常規料市場,核心高毛利料號突破有限;頭部終端品牌對國產料的使用極為謹慎,三環雖實現中高容料的技術突破,但行業口碑與品質穩定性仍與頭部廠商有差距。同時國內行業內卷嚴重,多數國內新興廠商僅聚焦少數幾顆通用常規料(如104),價格戰激烈,漲價意愿極弱,擔心提價后丟失市場份額。

結合機構調研專家觀點,當前MLCC國產替代呈現“進展顯著但局限明顯”的特點:近年國產替代推進較快,但仍集中在低端常規料市場,核心高毛利料號突破有限;頭部終端品牌對國產料的使用極為謹慎,三環雖實現中高容料的技術突破,但行業口碑與品質穩定性仍與頭部廠商有差距。同時國內行業內卷嚴重,多數國內新興廠商僅聚焦少數幾顆通用常規料(如104),價格戰激烈,漲價意愿極弱,擔心提價后丟失市場份額。

未來展望方面,專家認為未來2年國產替代有望迎來臨界點。核心觸發點為存儲行業周期觸底出清,大量中小廠商退出市場,日臺韓廠商進一步放棄低毛利的常規料市場,屆時國產MLCC份額有望突破12%,率先替代華新科等臺系廠商的市場份額。長期來看,機構調研專家持續看好三環集團的技術突破與國產替代進程,認為其有望成為國產MLCC龍頭企業,引領行業突破高端市場。

07

風險提示

- 消費電子、汽車電子需求復蘇不及預期,導致MLCC行業需求增速低于預期;

- 海外頭部廠商降價搶占市場,行業價格戰加劇,導致國內廠商盈利能力下滑;

- 車規級、高端MLCC國產替代進度不及預期,客戶認證與產品放量速度慢于預期;

- 行業產能擴張超預期,導致供需格局再次惡化,周期復蘇進程提前結束;

- 陶瓷粉體、貴金屬等原材料價格大幅波動,影響廠商盈利水平;

- AI算力領域需求落地進度不及預期,拖累高端MLCC需求增長。

財經結語:

2026年MLCC價格回升趨勢仍將延續,上半年行業補庫需求持續釋放,價格漲勢有望延續,下半年國內新增產能逐步釋放后,通用型產品漲勢將有所放緩,高端車規級、AI用產品仍將維持緊平衡格局。

本輪MLCC板塊上漲,是庫存周期觸底反轉、下游需求多點爆發、產能格局優化共振共同作用的結果,并非題材炒作。綜合行業判斷可進一步明確:本輪MLCC漲價是全產業鏈低庫存驅動的補庫情緒行情,并非終端真實需求拉動,持續性有限,大概率到2026年3月底結束,價格回落但不會回到歷史低點;全球MLCC市場仍由日臺韓廠商主導,國產份額不足8%,且集中在低端市場,高端突破仍需時間;AI服務器需求目前對行業拉動有限,消費電子仍是行業核心基本盤;未來2年國產替代有望迎來關鍵窗口期,行業出清后國產份額有望實現顯著突破。從調研數據來看,2026年MLCC行業供需格局清晰、產能訂單匹配、業績確定性強,是電子板塊中基本面最扎實的細分領域之一。

來源:天下財經投資者

-

電子元器件

+關注

關注

134文章

3894瀏覽量

113925 -

MLCC

+關注

關注

47文章

809瀏覽量

48699 -

陶瓷電容

+關注

關注

4文章

476瀏覽量

24999

發布評論請先 登錄

2026年AI-MES:制造業從“自動化”向“智能化”跨越

實力認證!行云創新入圍《AI 中國生態圖譜 2025》大模型開放平臺板塊

歌爾股份榮登2026全球電子家電品牌價值50強榜單

谷東智能邀您共赴SIOF 2026上海國際眼鏡業展覽會

貞光科技 | 2030年需求暴增3.3倍!MLCC迎來十年一遇超級周期

2026年軟通動力華為云AI峰會在廈門成功舉辦

益萊儲2026新年展望:融合共生,租賃賦能科技變革新周

地平線HSD全場景輔助駕駛系統斬獲2026年度出行技術大獎

年終盤點:2025載譽而歸,2026蓄力向新

工商網監

工商網監

評論