芯原股份:營收大幅增長,預計AI算力需求將持續驅動業績增長

芯原股份:營收大幅增長,預計AI算力需求將持續驅動業績增長

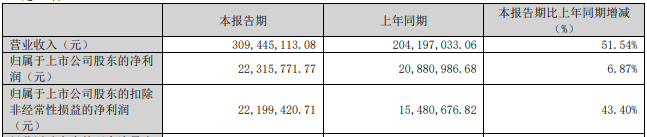

電子發燒友網報道 近期,芯原股份公告,公司2025年全年營業收入同比大幅增長。公司預計2025年度實現營業收入約31.52億元,較2024年度增長35.77%。2025年下半年,公司預計實現營業收入21.79億元,較2025年上半年增長123.73%,較2024年下半年增長56.75%。

具體而言,2025年度,公司預計量產業務收入同比增長73.98%,芯片設計業務收入同比增長20.94%,特許權使用費收入同比增長7.57%,知識產權授權使用費業務收入同比增長6.07%。2025年度,公司預計來自數據處理領域的營業收入同比增長超95%,收入占比約34%。

單季度新簽訂單屢創新高,在手訂單連續九個季度保持高位。公司技術能力業界領先,持續獲得全球優質客戶的認可,2025年第二、第三、第四季度新簽訂單金額分別為11.82億元、15.93億元、27.11億元,單季度新簽訂單金額三次突破歷史新高,其中2025年第四季度較第三季度進一步增長70.17%。2025年全年,公司新簽訂單金額59.60億元,同比增長103.41%,其中AI算力相關訂單占比超73%,數據處理領域訂單占比超50%。

截至2025年末,公司在手訂單金額達到50.75億元,較三季度末的32.86億元大幅提升54.45%,且已連續九個季度保持高位。公司2025年末在手訂單中,量產業務訂單超30億元,量產業務的規模效應顯著,訂單的持續轉化將為公司未來盈利能力逐步提升奠定堅實基礎。2025年末在手訂單中,預計一年內轉化的比例超80%,且近60%為數據處理應用領域訂單。

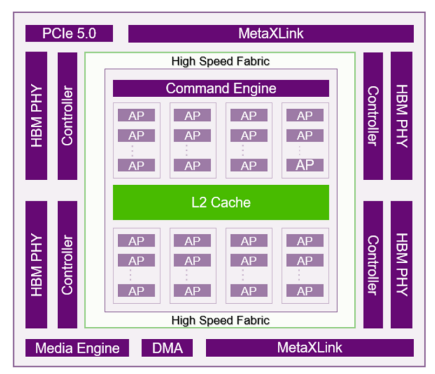

根據近期投資者關系活動記錄表,針對“海內外算力硬件需求持續增長,公司將如何把握這一行業機遇實現自身發展?”這一問題,芯原股份表示,因算法較為復雜和需要進行海量數據處理,AIGC模型在云側進行訓練和推理,以及在端側進行微調和推理時,產生了很大的算力需求。AIASIC憑借其定制化架構、高計算密度和低功耗特性,可以在特定場景中實現高性價比和低功耗,正在成為高能效AI計算的剛需選項,尤其在超大規模數據中心、實時邊緣推理及車載系統領域增長迅速。

作為“AIASIC龍頭企業”,芯原在云端算力(訓練和推理)芯片定制領域已建立起顯著優勢;面向未來,公司將在持續服務數據中心、高性能計算等市場需求的同時,大力拓展端側AI市場,為端側AI微調和推理提供高效的算力支持。2025年全年,公司新簽訂單金額59.60億元,同比增長103.41%,其中AI算力相關訂單占比超73%,預計未來AI算力相關領域的客戶需求將驅動公司業績增長。

在端側AI領域布局方面,基于自有的IP,公司已擁有豐富的面向人工智能(AI)應用的軟硬件芯片定制平臺解決方案,涵蓋數據中心、服務器等高性能云側計算設備以及實時在線、超低能耗的端側設備;不僅在AIPC、AI手機等存量市場,而且在AI眼鏡、AI玩具、AIPad等增量市場開發更先進的核心IP,打造更完整的芯片設計平臺。

目前,公司已為某知名新能源汽車廠商提供全球領先的基于5nm車規工藝制程的自動駕駛芯片定制服務,實現一次流片成功,并且正在積極推進智慧出行領域Chiplet解決方案。針對快速發展的AI端側應用,芯原與谷歌基于之前OpenSeCura開源項目合作基礎,共同打造了面向端側大語言模型應用、基于RISC-V指令集的超低能耗CoralNPUIP;其中,谷歌提供開源技術,芯原提供企業級IP、芯片設計及量產服務,為AI眼鏡等“始終在線”、超低能耗、超輕量可穿戴設備、AIPad、AI玩具等提供端側AIASIC的解決方案。

具體而言,2025年度,公司預計量產業務收入同比增長73.98%,芯片設計業務收入同比增長20.94%,特許權使用費收入同比增長7.57%,知識產權授權使用費業務收入同比增長6.07%。2025年度,公司預計來自數據處理領域的營業收入同比增長超95%,收入占比約34%。

單季度新簽訂單屢創新高,在手訂單連續九個季度保持高位。公司技術能力業界領先,持續獲得全球優質客戶的認可,2025年第二、第三、第四季度新簽訂單金額分別為11.82億元、15.93億元、27.11億元,單季度新簽訂單金額三次突破歷史新高,其中2025年第四季度較第三季度進一步增長70.17%。2025年全年,公司新簽訂單金額59.60億元,同比增長103.41%,其中AI算力相關訂單占比超73%,數據處理領域訂單占比超50%。

截至2025年末,公司在手訂單金額達到50.75億元,較三季度末的32.86億元大幅提升54.45%,且已連續九個季度保持高位。公司2025年末在手訂單中,量產業務訂單超30億元,量產業務的規模效應顯著,訂單的持續轉化將為公司未來盈利能力逐步提升奠定堅實基礎。2025年末在手訂單中,預計一年內轉化的比例超80%,且近60%為數據處理應用領域訂單。

根據近期投資者關系活動記錄表,針對“海內外算力硬件需求持續增長,公司將如何把握這一行業機遇實現自身發展?”這一問題,芯原股份表示,因算法較為復雜和需要進行海量數據處理,AIGC模型在云側進行訓練和推理,以及在端側進行微調和推理時,產生了很大的算力需求。AIASIC憑借其定制化架構、高計算密度和低功耗特性,可以在特定場景中實現高性價比和低功耗,正在成為高能效AI計算的剛需選項,尤其在超大規模數據中心、實時邊緣推理及車載系統領域增長迅速。

作為“AIASIC龍頭企業”,芯原在云端算力(訓練和推理)芯片定制領域已建立起顯著優勢;面向未來,公司將在持續服務數據中心、高性能計算等市場需求的同時,大力拓展端側AI市場,為端側AI微調和推理提供高效的算力支持。2025年全年,公司新簽訂單金額59.60億元,同比增長103.41%,其中AI算力相關訂單占比超73%,預計未來AI算力相關領域的客戶需求將驅動公司業績增長。

在端側AI領域布局方面,基于自有的IP,公司已擁有豐富的面向人工智能(AI)應用的軟硬件芯片定制平臺解決方案,涵蓋數據中心、服務器等高性能云側計算設備以及實時在線、超低能耗的端側設備;不僅在AIPC、AI手機等存量市場,而且在AI眼鏡、AI玩具、AIPad等增量市場開發更先進的核心IP,打造更完整的芯片設計平臺。

目前,公司已為某知名新能源汽車廠商提供全球領先的基于5nm車規工藝制程的自動駕駛芯片定制服務,實現一次流片成功,并且正在積極推進智慧出行領域Chiplet解決方案。針對快速發展的AI端側應用,芯原與谷歌基于之前OpenSeCura開源項目合作基礎,共同打造了面向端側大語言模型應用、基于RISC-V指令集的超低能耗CoralNPUIP;其中,谷歌提供開源技術,芯原提供企業級IP、芯片設計及量產服務,為AI眼鏡等“始終在線”、超低能耗、超輕量可穿戴設備、AIPad、AI玩具等提供端側AIASIC的解決方案。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

AI算力

+關注

關注

1文章

156瀏覽量

10014 -

芯原股份

+關注

關注

0文章

48瀏覽量

2735

發布評論請先 登錄

相關推薦

熱點推薦

AI算力需求成核心驅動力!模擬芯片企業大功率電源收入增長210%

帶動AI基礎設施建設的當下,也有企業實現了在數據中心/服務器等領域大幅增長。 ? 如:芯朋微2025年新推出的產品在服務器領域營

AI推理需求井噴!英偉達Q1營收大漲,H20禁售難擋增長步伐

報告,在全球加大AI基礎設施的浪潮下,英偉達第一季度總體營收達到440.6億美元,較去年同期增長69%,高于市場預期的431億美元;凈利潤187.75億美元,同比去年

成都匯陽投資關于AI 算力引爆需求,存儲芯片漲價周期來襲

。2026年全球AI 服務器出貨量預計同比激增 180%,云廠 商資本開支同比提升40%至6000億美 元 ,算力建設的加速直接推動存儲芯片需求

英偉達Q4營收飆升73%!國內三大AI芯片公司業績爆了,前景看好

近日,寒武紀、摩爾線程、沐曦股份三家中國AI芯片上市公司均發布2025年業績快報。從業績上看,寒武紀2025年營

沐曦股份:預計營收大幅增長,虧損收窄超四成

電子發燒友網綜合報道 1月27日晚,沐曦股份發布2025財年業績預告。在復雜多變的市場環境下,沐曦股份不僅營收實現

存儲漲價無礙AIoT增長!瑞芯微2025年AIoT業務驅動,凈利潤預計大漲7成

1月26日晚間,國內AIoT芯片公司瑞芯微發布2025年業績預告,瑞芯微預計2025 年年度實現營業收入 43.87億元到 44.27億元,同比增長

芯原股份2025新簽訂單近60億,超七成與AI算力相關

電子發燒友網報道 近日,芯原股份發布 2025 年度業績預告。經財務部門初步測算,2025 年度公司預計實現營業收入約 31.53 億元,相較于 2024 年度

芯聯集成2025年營收同比勁增26%,盈利能力持續增強

在全球半導體行業技術迭代與需求升級的雙重浪潮下,芯聯集成(688469.SH)交出 2025年業績增長的亮眼答卷。 1月21日,公司發布的年度業績

芯聯集成前三季度營收同比增長約20% 連續五季正毛利增長

%;公司實現毛利率約4%,較上年同期增加4.4個百分點,連續五個季度正毛利增長,盈利基本面持續夯實。 2025年,公司預計全年將實現營業收入80億元到83億元,與上年同期相比

邊緣計算時代,科通技術以端AI方案重構算力分配格局

,通過優化大模型與芯片的協同能力,為智能終端設備提供高性能、低成本且安全可靠的解決方案,進一步推動AI芯片的廣泛應用與需求增長,成為公司業績持續增長的核心

禾賽科技2025Q1財報:一季度營收同比增長近50%,預計全年同比增長44%至69%

禾賽科技發布了2025Q1財報:一季度營收同比增長近50%,預計全年同比增長44%至69%

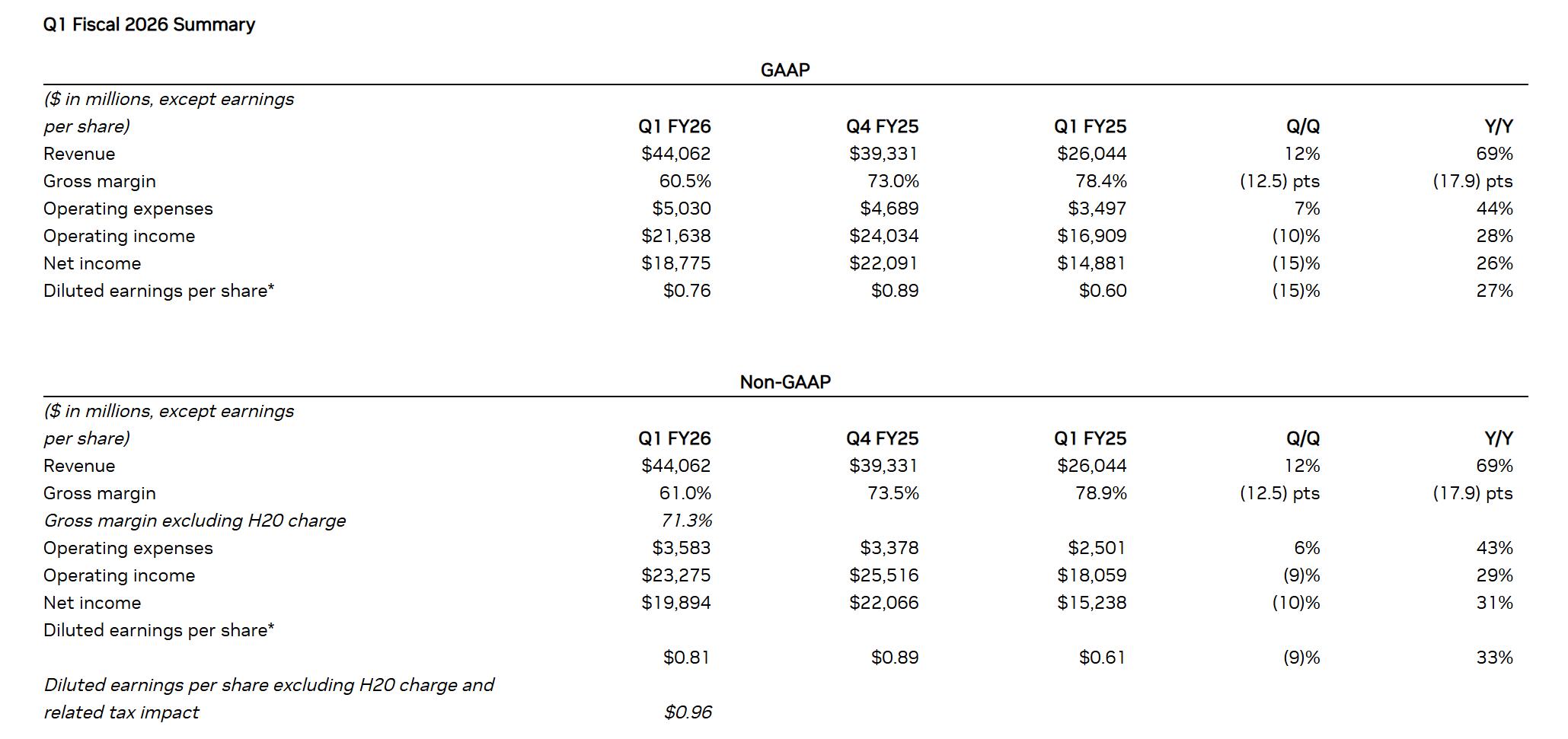

Q1凈利潤大漲166.5%!中芯國際營收創新高,Q2展望謹慎

制程營收占比達到73%。臺積電總裁魏家哲表示,盡管美國關稅政策變化,客戶需求仍然強勁,特別是AI及機器人需求

敏芯股份2024年財報:營收增長35.71%,凈利潤仍虧損,壓力傳感器成新亮點

,盡管虧損幅度較2023年減少了65.69%,但公司仍未擺脫虧損困境。壓力傳感器業務的爆發式增長成為公司業績的主要驅動力,占營業收入的比重從2023年的22.66%大幅提升至41.85

工商網監

工商網監

評論