航空發動機產業鏈核心環節解析:從原材料到整機集成的技術壁壘

航空發動機產業鏈核心環節解析:從原材料到整機集成的技術壁壘

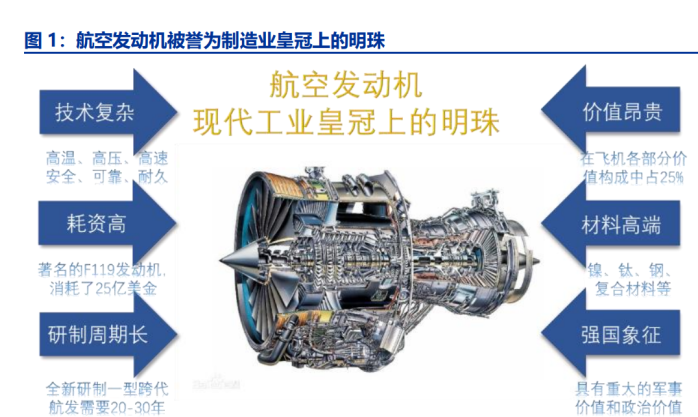

航空發動機被譽為“制造業皇冠上的明珠”,號稱“世界上最難制造的機械設備”。它是一個國家科技、工業和國防實力的重要標志,是構成國家實力基礎 和軍事戰略的核心技術之一。航空發動機需要在高溫、高寒、高速、高壓、高轉速、高負荷、缺氧、振動等極端惡劣 環境下工作,這就使得航空發動機的研制對結構力學、材料學、氣體動力學、工程熱力學、轉子動力學、流體力學、 電子學、控制理論等除了量子力學理論之外,其它的力學理論幾乎全部用上。

航空發動機:“工業皇冠明珠”1、航空發動機是飛機的“心臟”,航空強國的標配

航空發動機被譽為“現代工業皇冠上的明珠”和“工業之花”,是衡量一個國家綜合科技水平、科技工業基礎實力和綜合國力的重要標志,也是飛機的“心臟”。

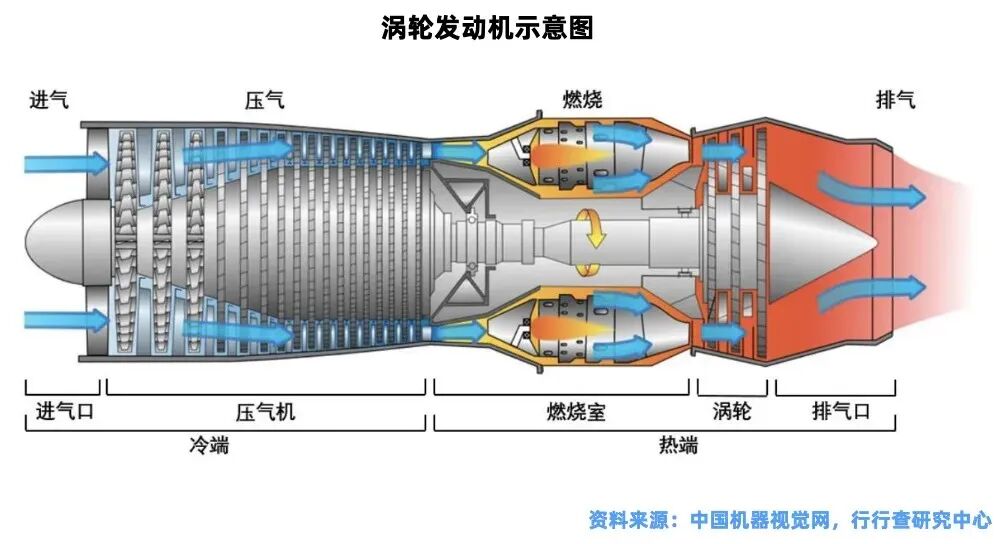

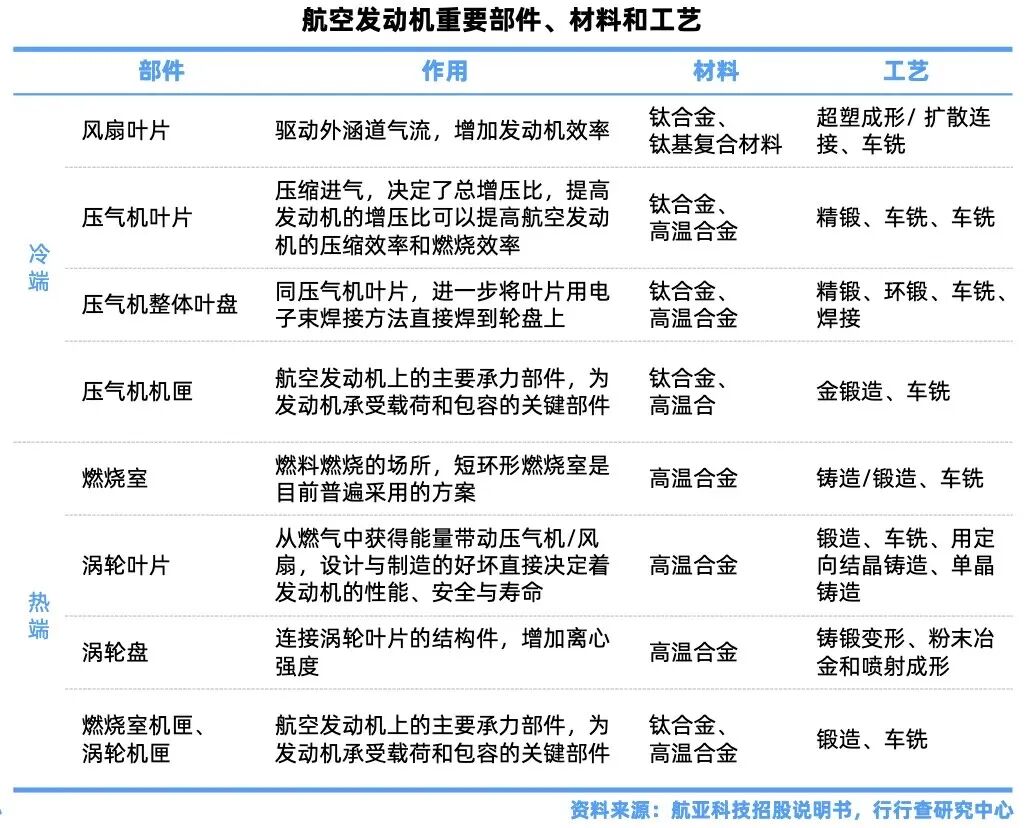

航空發動機的研究和發展特點是技術難度大、耗資多、周期長,對飛機性能以及飛機研制的成敗和進度有著決定性的影響,是產業發展的核心基礎,也是衡量一個國家工業水平和能力的重要標志。例如,航空發動機的工作原理復雜,涉及幾乎所有科學和工程專業領域,主要結構部件包括進氣道、壓氣機、燃燒室、渦輪和尾噴管,零配件達 3 萬多個。

此外,受限于發動機的尺寸小和工作環境嚴苛的原因,組裝過程精細嚴格,生產商需要在有限的空間中安裝成千上萬的零件;并且組裝精度要求高,單個組件的組裝需要獨特的技術,其中葉片滾輪的精度要求高達人發絲的十分之一。目前,全球能夠自主研制航空發動機的國家只有美國、英國、法國、俄羅斯和中國等少數國家。

2、由活塞式發展至噴氣式,軍民應用兩開花

航空發動機從活塞式發動機發展到今天的多種噴氣式發動機,其中渦扇式噴氣發動機應用最廣泛。從 1903 年世界上第一架飛機誕生,到二次世界大戰結束后,幾乎所有的戰機都采用活塞式航空發動機,這類發動機通過推動螺旋槳使得飛機獲得動力。但是,隨著航空發動機向高功率和低重量方向發展,功重比較低的活塞式發動機逐漸退出歷史舞臺。

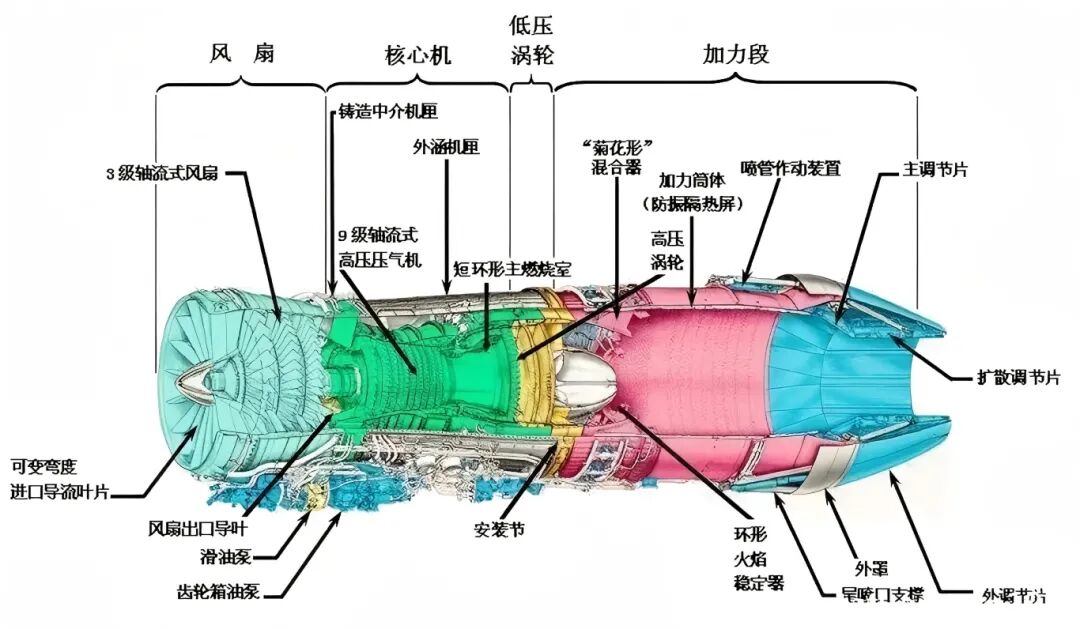

噴氣式發動機可以產生很大的推力,而自身重量又較輕,能夠大幅提高飛機的飛行速度,因此得到了廣泛的應用。按壓氣機種類可分為渦輪噴氣式發動機、渦輪風扇式發動機、渦輪螺旋槳式發動機、渦輪軸式發動機和螺旋槳風扇發動機。目前,應用最廣的是渦扇發動機, 2020 年全球產量占比高達 46.10%。

不同類型噴氣式發動機因其自身特性應用于不同機種,渦噴式逐漸淘汰,渦扇式為當今主流。現代渦噴發動機主要由進氣道、壓氣機、燃燒室、渦輪和尾噴管等部位組成,其特點是高空高速飛行時性能較好,但在低速飛行時,高速高溫燃氣噴出發動機后直接散溢造成巨大的能量損失,其整體油耗高,效率較低,目前除了尚未退役的部分二代戰斗機用渦噴發動機外,大多數已被渦輪風扇發動機所取代。

軍用渦扇發動機主要有不加力式和加力式兩類,前者主要用于高亞音速運輸機,后者主要用于殲擊機。渦槳和渦軸發動機是在渦噴發動機發展成熟后,將活塞發動機渦輪化而研制發展的新型動力。渦槳發動機的適用速度一般小于 900km/h,在中低速飛機或對低速性能有嚴格要求的巡邏、反潛或滅火等類型飛機中得到廣泛應用。

渦軸發動機一般裝有自由渦輪,主要用在直升機和垂直/短距起落飛機上。民用渦扇發動機主要為大涵道比,油耗低,廣泛用于大型商用客機。

核心機系列化研制模式降本增效

1、技術難度大、耗資多、周期長,高壁壘鑄就產品高附加值

航空發動機價值回報高,經濟輻射帶動作用強。航空發動機作是工業部門目前附加值最高的高端制造業,對上下游產業也有著巨大的輻射帶動作用。一是“回顧效應”,即對機械、儀表、電子、材料、冶金、化工等上游產業發展的帶動作用;二是“前瞻效應”,即對航空運輸業、旅游業、城市交通基礎設施建設、物流等產業發展的誘導作用;三是“旁側效應”,即對改善國民經濟各部門資源配置、提高效率等的推動作用。航空發動機技術門檻高,運行條件要求苛刻。

航空發動機是典型的技術密集型產品,要求重量輕、體積小、使用安全可靠、經濟性好,滿足在高溫、高壓、高轉速和高負荷等苛刻條件下長期反復工作指標,因而必須設計精巧、加工精密、使用高性能材料部件,其研制對結構力學、材料學、氣體動力學、工程熱力學、轉子動力學、流體力學、電子學、控制理論等學科都有極高要求。

根據統計,世界先進航空發動機研發投入普遍高達數十億美元,其中 F135 更是高達 67 億美元。與國外相比,投入資金不足是此前嚴重限制我國航空發動機產業發展的重要因素之一。1988 年-2003 年間,美國的 IHPTET 計劃總計投入 50 億美元,約是我國 1980 年-2000 年間兩項發動機預研計劃總投 入的 6 倍。航空發動機研制周期長,預研和工程研制階段長達 30 年。

根據《航空發動機研制全壽命管理究及建議》,預研階段和工程研制階段需要長達30年,此后才能進入實用發展階段進行大批量裝配,整個研發周期漫長。我國成功自研的第一臺大推力渦扇發動機渦扇-10 從20世紀80年代后期開始驗證機研制,到 2006 年正式宣告成熟定型,歷時 20 余載,目前已經成為我國第三代戰機的主要配套型號。

2、基于核心機系列化的研制模式,軍民一體化推動

航空發動機產業持續發展發動機以核心機為基礎可不斷改進衍生出系列化軍民發動機,降低研發成本,極大提高研發效率及產品可靠性,拓寬市場應用領域,滿足不同客戶需求。

核心機具有軍民通用性,一旦研制成熟,無論是戰機的渦扇發動機、轟炸機或者軍用運輸機的發動機、艦艇使用的燃氣輪機都可以由核心機改進而來,制造商可以根據客戶的不同需求基于成熟核心機衍生出不同機型,降本增效,且產品可靠性得到保證,極大地拓寬了市場應用領域。

利用多用途核心機研制系列發動機為航空發達國家普遍采用的方式,如美國 GE 公司在第三代核心機的基礎上成功研制出一系列軍民用發動機,包括 F101、F110、F404、TF39、CF6 和 CFM56。

我國于 70 年代初引進美國核心機和驗證機研究途徑,堅持走基礎研究—應用研究—預先發展(核心機、驗證機)—工程研制的研究和發展道路。一款成熟發動機可銷售 30-50 年,產品紅利期長,軍民一體化進一步推動航空發動機產業持續發展。

據美國《國家關鍵技術計劃》描述:發動機產業因其技術高端,處于寡頭壟斷的環境中,一款成熟產品能夠銷售 30~50 年,制造商可以充分享受技術和產業鏈升級帶來的市場回報。在航空發動機領域,軍用民用航空發動機普遍存在通用性,基于核心機可衍生出滿足民用需求的發動機,不僅可最大程度縮短研發周期,而且推動產品系列化發展,延長產品銷售生命周期。

我國目前對航空發動機產品軍民融合主要體現在國產發動機的軍轉民應用上,例如,渦軸-8 發動機可同時應用于軍用、民用直升機機型;以太行發動機為基礎衍生而來的民用燃氣輪機,實現一機多型。在民轉軍領域,我國目前還處于初期階段。

3、政策支持:三大國家政策鑄就航發產業核心競爭力

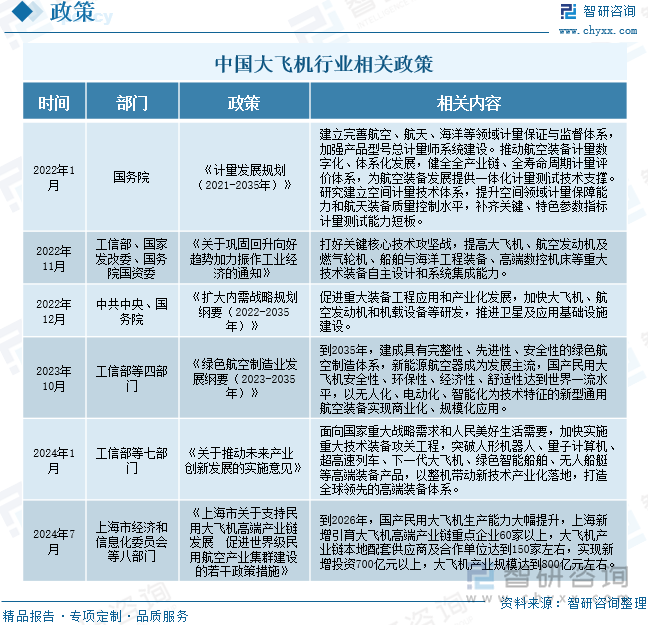

三大國家政策,聚焦兩個關鍵點,鑄就航發產業核心競爭力。“十三五”以前,我國航空發動機產業發展緩慢,曾是我國工業發展的“軟肋”:

1)長久以來,由于我國航發制造水平與航發需求嚴重脫軌,大量航發產品依賴進口。

2)我國航空發動機的研發與制造主要由中國航空工業集團主導,實行“一型飛機配套研制一型發動機”的研制與生產模式。

3)航空發動機與航空飛機研制深度綁定,航空發動機獨立研制靈活性受限,國家政策和資金支持力度不夠。為增強航發制造實力和相關企業活力,逐步實現航發產品國產化,自“十三五”以來,我國相繼出臺了軍民融合、兩機專項等政策,用競爭機制推動技術進步,打通產業鏈上下游,縮短流程并降低成本,國家千億撥資,打破產業發展資金制約,解決研發投入,預先研究資金不足。我國還實施了飛發分離等改革措施,成立航發集團,打破體制制約,極大提高發動機研制靈活性和研發效率。

促進軍工產業升級

1、軍民融合

把國防和軍隊現代化建設深深融入經濟社會發展體系之中,全面推進經濟、科技、教育、人才等各個領域的軍民融合,在更廣范圍、更高層次、更深程度上把國防和軍隊現代化建設與經濟社會發展結合起來,為實現國防和軍隊現代化提供豐厚的資源和可持續發展的后勁。

航空發動機屬于國防工業的重要產品,政策的落實對航發的發展與技術的創新有著巨大的作用。通過軍民融合,對我國航空發動機領域實現盤活存量資源、促進創新發展有著巨大的推進作用。可有效提升我國航發研制效率、促進軍工產業升級。

2、飛發分離

我國在建立航空工業之始學習蘇聯模式,以飛機型號研發驅動航空發動機型號配套,航空發動機研制缺乏獨立自主性,在航空發動機研發周期比飛機研發周期更長的事實下,航空發動機產業發展受到嚴重制約。

2016 年 5 月,中國航發集團成立,原中航工業旗下的航發資產被剝離出來,劃撥到中國航發名下。同時,航發動力、航發控制和航發科技實際控制人變更為中國航發。航發集團的成立標志著我國航空發動機研制正式獨立于飛機制造,給予了航空發動機研制更強的自主性,從根源上掃除了航空發動機發展的部分體制障礙,有利于相關主機廠和科研院所專注主業,加快追趕步伐,實現軍用和民用發動機的突破。

3、重大專項

發動機研制周期長、研發投入高,核心機預研需要大量資金,與國外相比,投入資金不足嚴重限制我國航空發動機產業發展。1988年-2003年間,美國的 IHPTET 計劃總計投入50億美元,約是我國1980年-2000年間兩項發動機預研計劃總投入的6倍。

2016年《“十三五”國家科技創新規劃》中明確航空發動機和燃氣輪機重大專項為 6 個重大科技項目之一。兩機專項政策實施以后,航空發動機專項報送國務院審議,專款專用,保證航發產業有充足的研發資金。兩機專項中的航空發動機專項重點局聚焦于小涵道比超音速渦扇發動機和大涵道比大推力長續航亞音速渦扇發動機,基本涵蓋了當下國內所有先進航空器對發動機的需求。

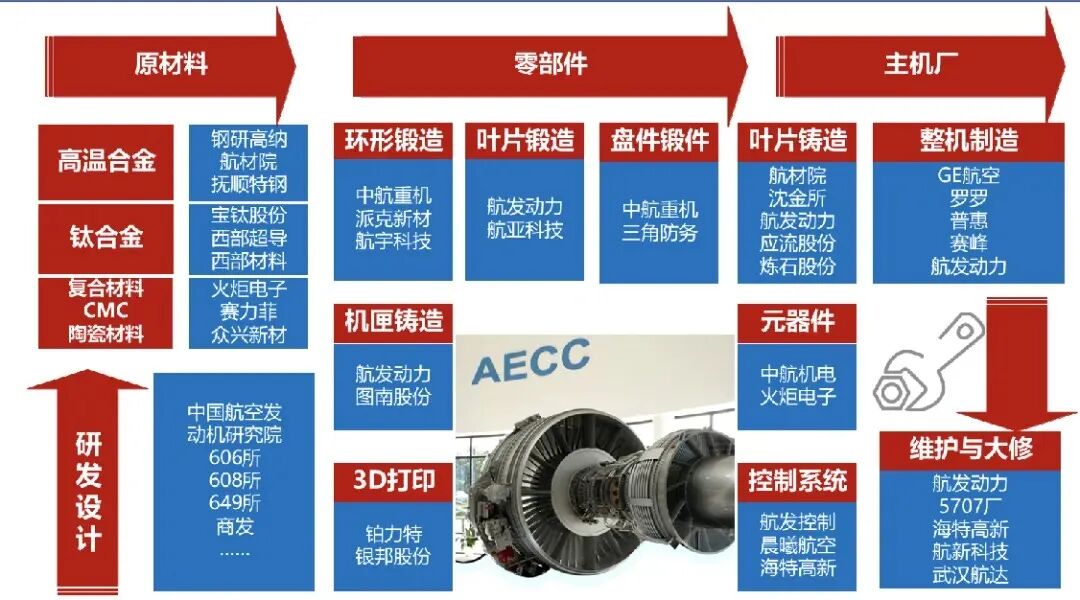

航空工業國內產業鏈全解析

1、國內產業鏈由航發集團主導,各環節整體競爭格局穩定

從國際上來看,航發產業鏈已形成“主承包商+供應商”的發展模式。據 GAO 估計,發動機主承包商只生產其最終產品所有零部件中附加值最高的 30%,剩下 70%的生產工作和零部件/子系統研發工作,由供應商負責。

國內市場:航發集團主導國產發動機產業鏈,各級供應商競爭格局穩定。我國目前已經具備完整的航空發動機產業鏈的研發制造能力,航空發動機產業鏈主要由五個環節組成,分別是上游原材料和零部件、中游分系統、下游整機制造和維修保障。

1)上游原材料和零部件領域:以科研院所及其下屬企業為主,新興民營企業也具備一定競爭力,尤其是在零部件領域,民營企業參與度高。

2)中游分系統:以航發集團旗下控制系統生產商航發控制 和 614 所主導。

3)下游整機制造和維修:軍用航發制造以航發動力為主,民用航發制造以航發商發為主。軍用維修主要由軍工維修廠以及航發動力負責,民用維修方面,合資共建的四川斯奈克瑪是我國領先的民用發動機修理廠。

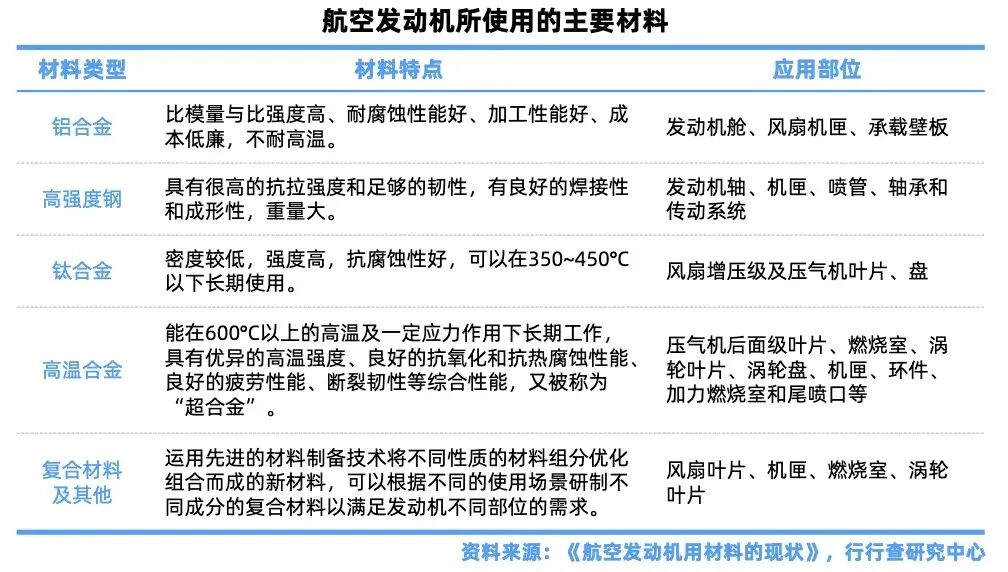

2、原材料:發動機基石,產品差異化大

航空發動機成本中原材料占比最高,其中主要使用的是高溫合金和鈦合金兩種材料。按照航發制造成本拆分,現代航空發動機制造成本(不含控制系統)主要由兩部分組成:原材料成本和勞動力成本,占比分別在 40%-60%、25%-35%。航空發動機原材料以高溫合金和鈦合金為主,二者成本約占原材料的 65%,占發動機的 33%。除高溫合金和鈦合金材料外,新興的陶瓷基復合材料正逐步擴大在原材料中的占比份額,成為航空發動機中的新型材料。

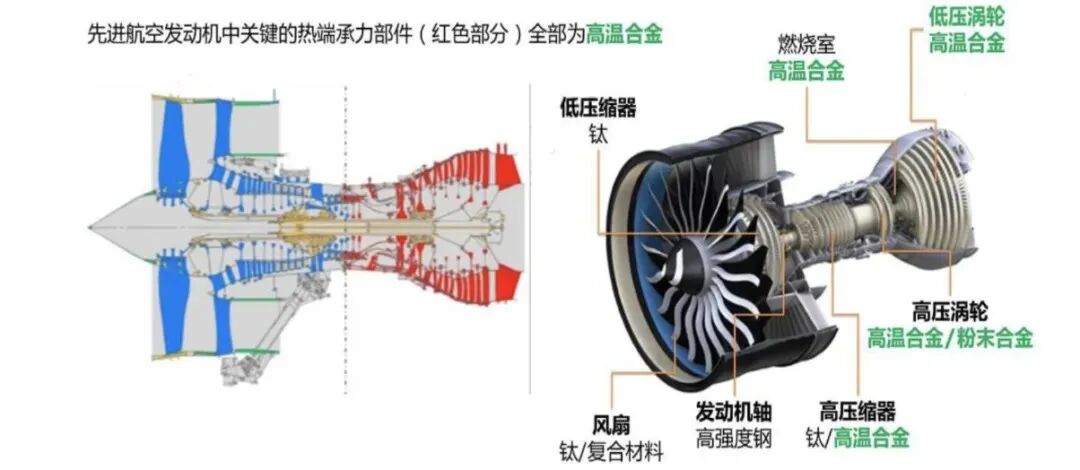

3、高溫合金:發動機發展關鍵材料,約占整機價值 14%

高溫合金是推動航空發動機發展的關鍵所在,也是發動機原材料的主要成本。一代材料造就一代發動機,發動機性能通常用推重比來綜合評定,提高推重比最直接和最有效的技術措施是提高渦輪前的燃氣溫度,因此,新型先進航空發動機對高性能高溫合金材料的依賴也越來越大。

在現代航空發動機中,高溫合金材料用量約占到發動機總質量的 40%-60%,主要用于燃燒室、導向葉片、渦輪葉片和渦輪盤四大熱端零部件,以及發動機機匣、環形件、尾噴口等工作溫度較高的部位。變形高溫合金約占高溫合金總用量的 70%。

按照合金材料成形方式不同,高溫合金可分為變形高溫合金、鑄造高溫合金(包括等軸晶鑄造高溫合金、定向凝固柱高溫合金和單晶高溫合金)和新型高溫合金(包括粉末高溫合金、Ti-AI 系金屬間化合物、氧化物彌散強化高溫合金、耐蝕高溫合金等)。

其中,變形高溫合金應用范圍最廣,占比高達 70%,鑄造高溫合金位居其次,占比 20%,新型高溫合金僅占 10%。單晶鑄造高溫合金和粉末高溫合金將成為主流發展趨勢。單晶鑄造高溫合金在耐高溫、抗蠕變、抗疲勞方面有明顯優勢。單晶鑄造高溫合金符合現代飛機對高推重比的追求。

有數據顯示,在發動機尺寸不變的條件下,渦輪前進口溫度每提高 100 度,推重比可以增加 10%。同時,單晶材料沒有晶界,在高溫應力下不易發生蠕變和疲勞斷裂。粉末高溫合金采用粉末冶金工藝,具有成分均勻,抗疲勞,熱加工性能好等特點。由于單晶鑄造高溫合金和粉末高溫合金優異的性能,國外第三代以后的發動機幾乎無一例外使用了單晶渦輪葉片和粉末冶金渦輪盤。

國內高溫合金長期面臨供需不均衡問題,“兩機專項”等政策推動國內高溫合金產業發展及需求放量,我國高溫合金行業將迎來歷史性發展機遇。高溫合金在我國的發展起步較晚,依次經歷了仿制、仿創結合到獨創三個階段。

目前,我國高溫合金雖然已經進入“獨創”階段,但由于高溫合金行業技術復雜度高,我國整體技術水平較國外龍頭企業仍有較大差距,尤其是在高端產品方面,供需缺口較大。根據中國特鋼企業協會統計,約 43%的市場需求依賴進口。為了避免被“卡脖子”,政府陸續出臺了一系列政策支持國內高溫合金產業的發展。

隨著我國全面啟動實施航空發動機和燃氣輪機重大專項(“兩機專項”),高溫合金國產替代進口將成為大勢所趨,我國高溫合金行業迎來歷史性發展機遇。

我們預計,我國未來十年不含后市場的航空發動機用高溫合金市場空間約為 2209 億 元。由于上文原材料價值占比 51%的數據未考慮航發控制系統。因此,在考慮控制系統后,我們測算出原材料占航空發動機價值的比例約為 40%,高溫合金占航空發動機價值的比例約為 14%。

基于高溫合金的價值占比以及上文對我國航空發動機市場空間的預測,我們預計我國未來十年不含后市場的軍用航空發動機高溫合金市場空間約為 994 億元,民用航空發動機高溫合金市場空間約為 1215 億元。綜上所述,我們預計我國未來十年不含后市場的航發用高溫合金總市場空間約為 2209 億元。

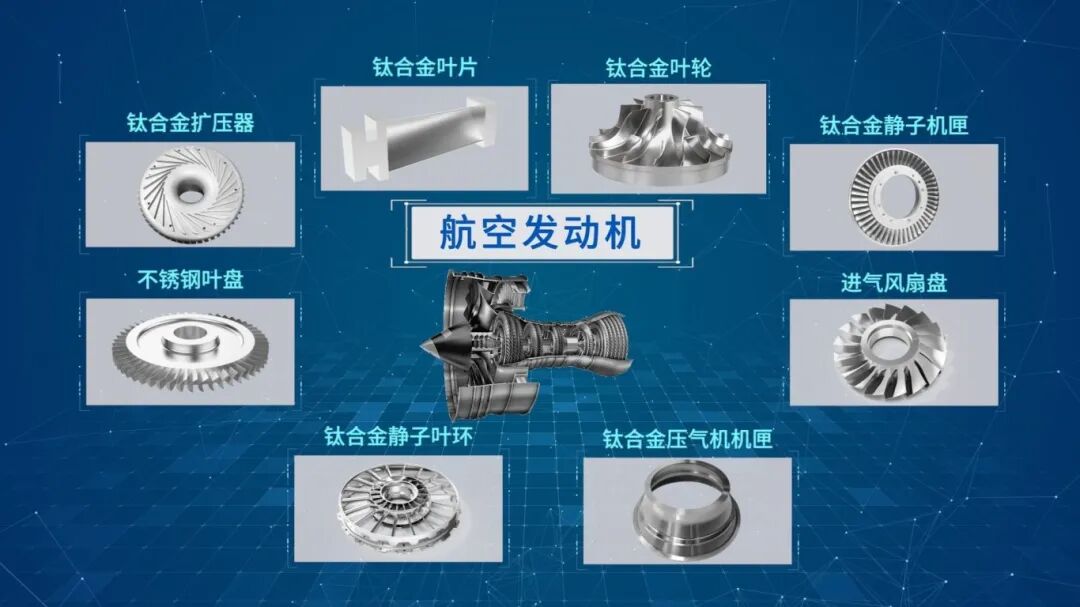

4、鈦合金:發動機重要原材料,約占整機價值 12%

鈦合金因其優異性能成為飛機機體結構和發動機的重要原材料,在國外先進軍機的用 量穩定在 20%以上,我國航空航天用鈦合金起步雖晚但發展潛力大。鈦合金具有高強度、耐高溫、耐疲勞、耐腐蝕和低密度等優點,能有效降低飛機重量,減少對機體疲勞和腐蝕相關檢查的工作量。在航空發動機領域,鈦合金是重要的原材料之一,主要應用在壓氣機盤、機匣、壓氣機葉片、鼓筒、高壓壓氣機轉子等部件。

在歐美先進軍機中,鈦合金用量穩定在 20%以上,其中美國 F-22 戰斗鈦合金用量高達 41%,我國當前新型戰機殲-20 和 殲-31 鈦合金用量也分別達到 20%和 25%。2020 年我國鈦加工材在航空航天領域的應用 比例僅為 18.14%,與世界先進水平還有一定差距。未來,新機購置疊加飛機換發需求,將帶動我國航空用鈦合金需求進一步提升。

5、陶瓷基復合材料

新型發動機關鍵材料,應用占比逐步提升,國內尚處起步階段陶瓷基復合材料(CMCs)是指在陶瓷基體中引入增強材料,以陶瓷基體為連續相的復合材料,近幾十年來在航空發動機中應用占比逐步提升。

陶瓷基復合材料兼顧了金屬的高韌性、可塑性和陶瓷的高熔點、耐腐蝕和耐磨損等特性,是新型航空發動機的關鍵材料。

它的密度約為耐高溫鎳合金的 1/4~1/3,鎢基合金的 1/10~1/9,可以大大減輕發動機結構質量,降低油耗的同時提高推重比,是未來發動機熱端結構的首選材料。經過幾十年的發展,陶瓷基復合材料已經在高溫渦輪葉片、高溫燃燒室、調節/密封片等部件上進行了相關典型件測試,部分已實現工程化應用。CMCs 在國外先進航空航天領域已得到廣泛應用,國內 CMCs 的研發和制造尚處于起步階段。國外 CMC 材料已逐步應用于航空航天、能源電力、電子等領域,并在軍用領域廣泛使用。

根據 GVC 的報告,目前 CMCs 在航空航天領域的用量約占 36%,其他國防軍用約占 25%,美國、歐洲等已在多個發動機型號上成功應用 CMC 取代高溫合金。

根據 GE 公司的官方資料,GE9X 在燃燒室和高壓渦輪上使用了 CMC 材料后,預計發動機的推力增加 25%,燃油效率將提高 10%。國內 CMC 的研發和制造尚處于摸索與起步時期,仍未能滿足航空發動機熱端構件工程化應用需求。

隨著國家政策扶持和國產化替代穩步推進,輕質高強韌、耐高溫、長壽命、抗燒蝕、抗氧化的碳化硅陶瓷基復合材料將得以快速發展。目前國內缺乏量產航空發動機復合材料的企業,主要企業為火炬電子和中航高科。由于發動機用復合材料技術壁壘較高,且海外研發企業對中國實行技術封鎖、產品出口限制,國內研發與生產需要克服諸多技術難關。

國內相關領域領先的研究機構包括廈門大學特種陶瓷實驗室和國防科技大學,可實現生產的企業主要為火炬電子和中航高科,其中火炬電子陶瓷材料業務已實現營收,2020 年陶瓷材料營收達 49.12 萬元,毛利率為 70.53%,中航高科還未實現量產,僅實現部分技術突破,行業有待成長。

國外主要企業包括羅羅公司,Coi Ceramics INC.,西格里集團,聯合技術等,相較于國內企業存在明顯技術優勢。

6、零部件:產品種類繁多,鍛鑄件為核心

航空發動機零部件加工處于航空發動機制造產業鏈中上游,其具有環節多、工藝復雜、專業性強、精度要求高、與主機廠高度聯動等特征。

在軍機和民機需求相繼釋放的背景下,零部件產品的標準化、規模化要求提升,專業分工更為明晰,很多細分領域逐步具備產業化基礎。常見的航空發動機零部件有風扇、壓氣機、燃燒室、渦輪等。

按照毛胚成形方式可分為鍛造件、鑄造件和鈑金件等。此外,隨著航空發動機機械設計日漸復雜,更為精密的機加工和 3D 打印技術在航空發動機零部件加工環節得到廣泛應用。

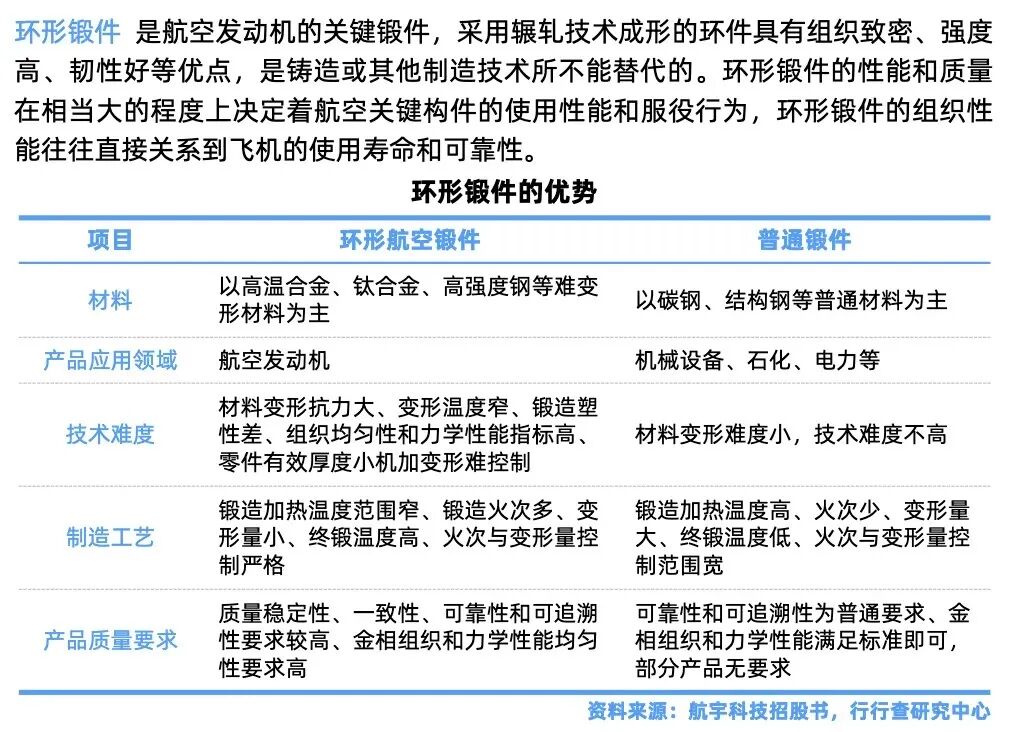

7、鍛造件

鍛造是一種利用鍛壓機械對金屬坯料施加壓力,使其產生塑性變形以獲得具有一定機械性能、一定形狀和尺寸鍛件的加工方法,根據成形機理,可分為自由鍛、模鍛、輾環。

自由鍛是指用簡單的通用性工具對原材料進行鍛壓處理和加工的方法,該方法簡單、通用性好,成本低,市場占比為 18.5%。模鍛是在鍛模膛內受壓變形而獲得鍛件,該方法易實現機械化生產,生產率高,市場占比為 75.2%。

輾環是指通過專門設備輾環生產不同直徑的環形零件,該方法材料利用率高,精準度高,質量好,市場占比為 6.3%。鍛件是發動機轉子的主要組成部分,按照產品類型可分為鍛造葉片、環形鍛件和盤軸類鍛件等三大類。其中,鍛造葉片主要為風扇/壓氣機葉片,環形鍛件主要為各部位機匣,盤軸類鍛件主要為渦輪/壓氣機盤。

1)葉片是航空發動機最核心的部件之一,主要有鍛造葉片和鑄造葉片兩類,它的制造占據整個發動機制造的 30%以上的工作量。根據前瞻產業研究院的統計數據,鍛造葉片價值占發動機葉片總價值的比例約為 37%,占發動機整機價值的比例約為 7%。

2)環形鍛件以機匣為主,還包括封嚴環、外涵道支承等。其中,機匣被稱作航空發動機的“骨骼”。它為發動機核心部件如風扇、轉軸、葉片、燃燒室及渦輪提供了安全的密閉空間,對核心零部件的失效提供了損傷包容。

3)盤軸類鍛件是航空發動機用鍛件中數量最多、最常見的一類。由于長期在高溫高壓和交變載荷下工作,其性能的穩定性對航空發動機的性能有著至關重要的影響。除了渦輪/壓氣機盤外,常見的盤軸類鍛件還包括整流罩、渦輪軸、錐軸等。

隨著現代飛機對減重需求的提高,航空發動機鍛造技術逐漸向整體化、精密化、薄壁 化方向發展,現已形成整體成形技術、等溫鍛造技術、精密輾軋技術三種主要成形技術。

1)整體成形技術在減少零件和連接件數量、減輕結構重量的同時,提高零件使用可靠性、縮短制造流程、降低制造成本。其主要應用于飛機機身大型整體隔框鍛件的制造。整體鍛造 技術的發展需要大型設備的支撐,我國大型模鍛壓力機設備數量少,因此技術水平也尚待發展。

2)等溫鍛造技術是一種近凈成形工藝,是大型、整體、高性能鈦合金復雜關鍵精鍛件成形的一條重要途徑。其在壓氣機盤、整體葉盤、壓氣機葉片的制造中,可顯著改善鍛件的組織性能,減輕材料用量,提高材料利用率。

3)精密輾軋技術是航空發動機環形鍛件的首選工藝。目前,歐美發達國家普遍采用該技術生產環形鍛件,并實現了環形件的無余量近凈成形,而且大幅度減少了加工量,提高了環形鍛件的性能,降低了生產成本。該技術在我國尚處于發展期,產品質量尚不穩定。

航空發動機鍛件價值占發動機總價值的比例約為 20%,由此我們預計,我國未來十年不含后市場的航空發動機鍛件市場空間約為 3156 億元。鍛件是飛機中重要的部件之一,在航空發動機的用量及價值占比不斷提高。

基于上文對我國未來十年航發市場空間的預測,我們預計,我國未來十年軍用航發鍛件市場空間約為 1420 億元,民用航發鍛件市場空間約為 1736 億元。綜上所述,我國未來十年航發用鍛件總市場空間約為 3156 億元。

-

發動機

+關注

關注

33文章

2710瀏覽量

72760 -

材料

+關注

關注

3文章

1559瀏覽量

28681 -

航空

+關注

關注

2文章

1003瀏覽量

28604

發布評論請先 登錄

揭秘無線充接收端IC全產業鏈:原材料到應用透視

航空發動機環境試驗:為“空中心臟”鑄就全氣候適應的終極認證

結構、材料、工藝三位一體:新一代航空發動機協同創新范式與顛覆性技術路徑研究

通用核心機技術:驅動航空發動機低成本、低風險衍生發展的內在規律剖析

格物優信紅外熱像儀在航空發動機中的應用

航空發動機燃油控制裝置的多維度故障分類體系與可靠性設計現狀

智能思維與機械思維的范式轉換:智能航空發動機的理論基礎與體系架構研究

航空發動機的“心臟”構造:關鍵零部件功能與結構詳解

航空發動機三大生命線:燃油/潤滑/冷卻系統核心技術深度解析

性價比破局者:泰德航空在航空產業鏈中的差異化競爭戰略

航空發動機燃油供油系統的構造、功能與關鍵技術解析

航空發動機燃油系統:飛行器動力核心的精密部件工作原理全解析

航空發動機電動燃油泵及電磁常開閥:現代航空動力的精密控制核心

2025渦輪技術大會暨民用航空發動機與燃氣輪機展在蘇召開

工商網監

工商網監

評論