10家電機企業財報解讀:營收普漲,凈利三虧兩轉負,溫差從何而來

10家電機企業財報解讀:營收普漲,凈利三虧兩轉負,溫差從何而來

2025年上半年,中國電機行業主要上市企業整體實現營收穩步增長,但盈利表現出現分化,反映出電機行業在周期性波動中的結構性變化。

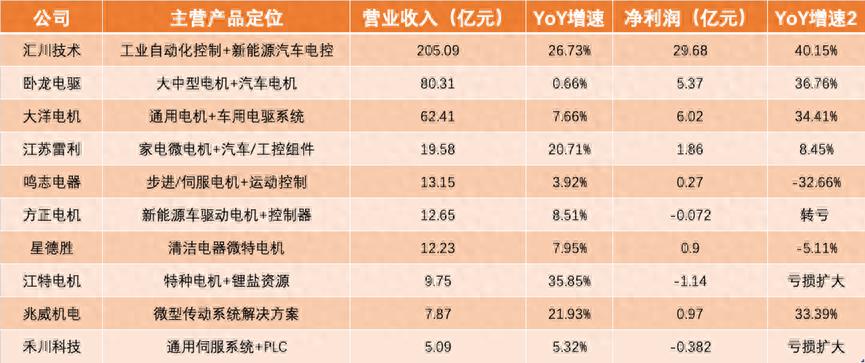

十家電機樣本公司合計營業收入超過400億元,所有電機企業營收同比上升。

圖/十家電機上市公司基本財務數據

《半導體器件應用網》制圖

整體來看,新能源、工業控制相關企業增長強勁,而傳統家電、電機企業業績分化,表明電機行業正從前期高景氣周期步入結構調整階段,利潤向技術含量更高的領域集中。

電機行業周期性特征依然明顯:2023年下游需求放緩后,2025年上半年多數電機企業營收恢復正增長,并創下歷史同期新高。

例如,大洋電機上半年營收62.41億元,凈利潤6.02億元,雙雙創歷史新高。匯川技術、臥龍電驅等龍頭利潤增速遠超收入,緣于費用管控和產品結構優化。

相比之下,以傳統微電機為主的企業盈利承壓,如星德勝營收增長7.95%至12.23億元,但凈利微降5.1%。這反映出原材料價格波動、產品價格競爭等因素正侵蝕部分電機廠商利潤。

同時新能源汽車、工業自動化等新興需求支撐相關電機企業保持高增長,行業呈現“冰火兩重天”的局面。總體而言,上半年電機行業收入規模穩健提升,利潤兩極分化,行業正經歷由高速增長向高質量發展的過渡期。

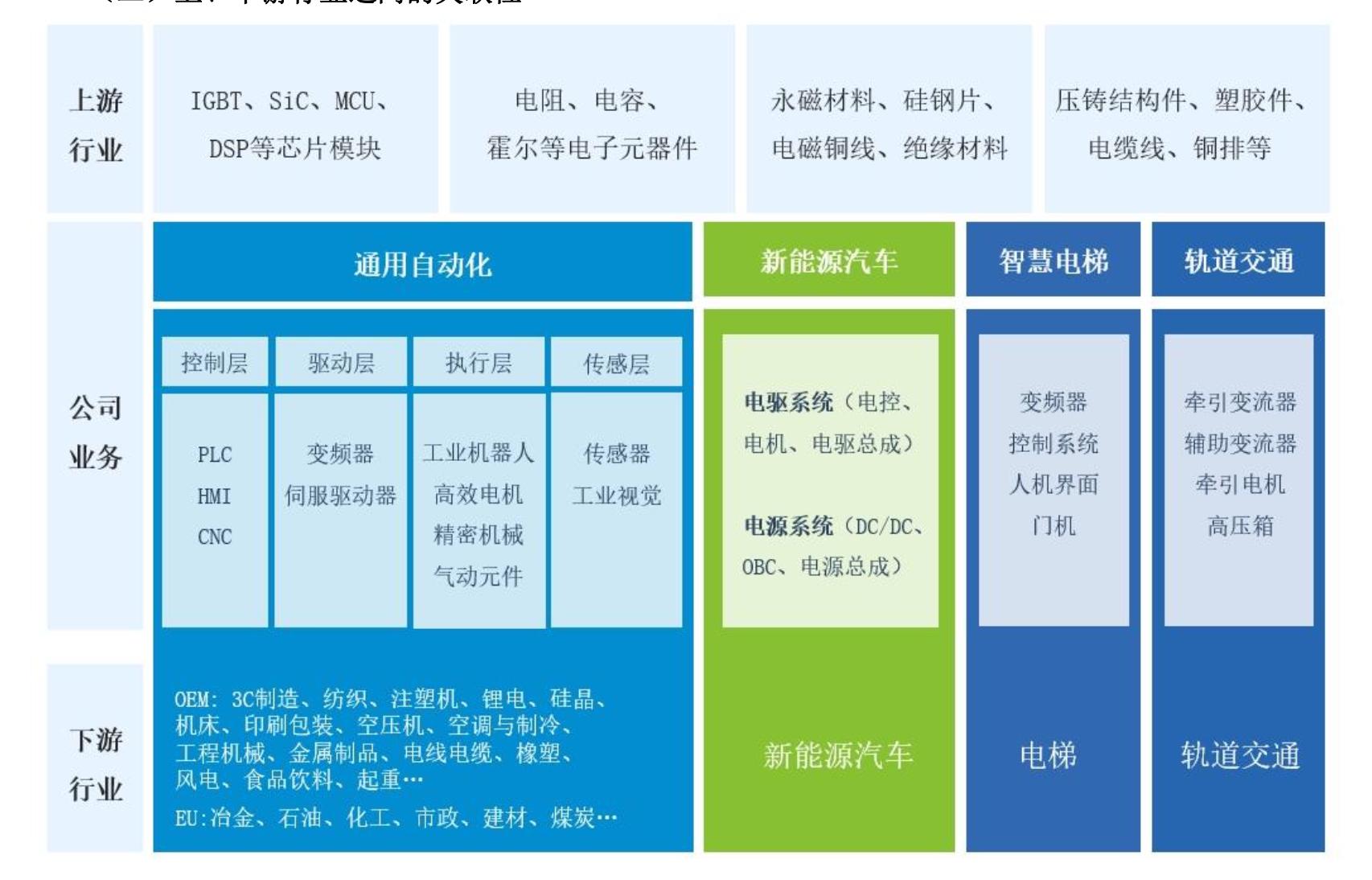

01 產品:通用電機與專用驅控分野

十家電機企業在產品線定位上差異顯著,體現出各自戰略重心的不同。

傳統通用電機企業聚焦家電、電工領域的大批量產品,如臥龍電驅、大洋電機長期深耕交流異步電機、家用電機等。其中臥龍電驅通過并購整合,覆蓋高壓大功率電機、家電電機、汽車電機、工業振動電機等全譜系。

大洋電機則定位于“電機+電控”整機方案供應商,產品涵蓋車用動力總成、電器電機和氫燃料電池等,上半年新能源汽車動力總成系統收入 7.25億元,同比增長5.73%,家電電器類電機收入 16.57億元,同比增長5.92%,分別創新高。

這類電機公司產品線廣而全,通用電機業務仍貢獻主要營收,但正向電機與控制系統一體化解決方案轉型,增加產品附加值。與之形成對比,專用驅控的電機企業專注細分市場的高性能產品,如伺服系統、驅動控制、微特電機等。

圖/匯川技術2025年半年度報告

匯川技術主營工業自動化控制,產品線橫跨通用伺服、PLC、變頻器、電梯控制系統、新能源汽車電驅系統等,通用自動化和電梯控制類業務占其營收比重約54%;新能源車及軌道交通類占約45%。

禾川科技完全聚焦通用伺服系統和工控PLC,定位“運動控制專家”,伺服系統是核心產品,覆蓋控制層和驅動層,在光伏、鋰電、機器人、激光等行業應用廣泛。

兆威機電則深耕微型傳動系統,從單一齒輪零件供應商升級為“傳動系統+微電機+電控”的微型驅動整體方案提供商,專注于高精度、小型化、定制化的微型減速電機和驅動模塊。

可以看出,專用驅控電機企業往往產品線聚焦、技術壁壘高,在細分領域形成模塊化、一體化方案能力,這是與通用電機制造商的顯著分野。

可見,各家電機企業圍繞自身優勢選擇不同產品縱深:或走“大而全”路線,涵蓋多品類電機及上下游組件;或專注“小而精”方向,做深伺服驅控或細分應用電機模塊。這種定位差異確保它們在電機產業鏈中形成互補格局。

02 應用市場版圖:多元領域各有所長

各電機公司收入來源的下游應用市場構成不同,反映其業務側重領域。

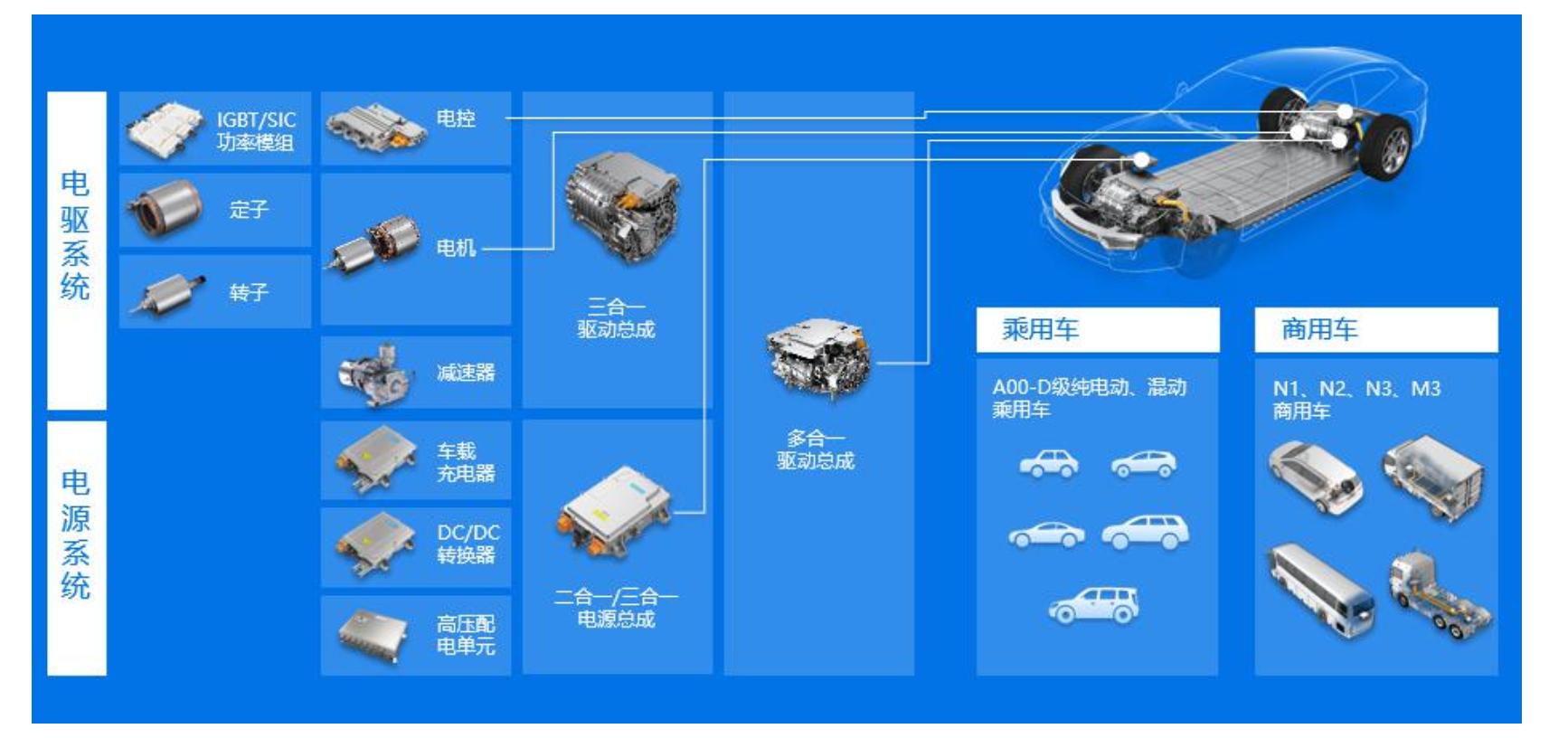

新能源汽車無疑是當前電機行業最炙手可熱的市場,多家電機企業業績高度依賴這一領域:匯川技術上半年新能源汽車及軌道交通業務收入約 92.66億元,占總營收45%,同比高速增長;方正電機客戶涵蓋上汽、蔚來、小鵬、理想等整車企業,驅動電機專供新能源汽車;上半年實現收入 7.25億元。

江蘇雷利上半年車用激光雷達電機及組件收入 4465萬元,同比增長35%,電動空調壓縮機電機收入 6842萬元,同比大增102%;這些新產品正迎合智能電動汽車對雷達傳感、熱管理等新興部件的旺盛需求,使雷利汽車零部件收入同比大漲63.72%,達 3.79億元 ?。

圖/匯川技術2025年半年度報告

可以說,新能源汽車相關市場是大部分電機企業共同的增長引擎,直接或通過材料配套貢獻了顯著業績增量。

工業自動化與裝備制造領域是電機另一大下游市場板塊。匯川技術傳統強項在工業控制、工業機器人等智能制造環節,上半年“智能制造”類業務(涵蓋通用自動化、梯控等)收入 111.44億元,占比過半。禾川科技90%以上收入來自光伏、鋰電生產設備、激光加工、包裝機械等行業客戶和ODM訂單。

圖/禾川科技2025年半年度報告

江蘇雷利除了家電微電機外,大力拓展工控電機及組件,上半年該類產品銷售收入 2.54億元,同比增長34.49%,源于高端工業電機新產品的量產推廣。

可見,工業自動化升級浪潮下,伺服系統、步進電機、精密傳動等產品需求向好,帶動相關電機企業業績提升。這些電機企業深耕裝備制造業客戶,市場抗周期性較強,成為支撐電機行業平穩發展的中堅。

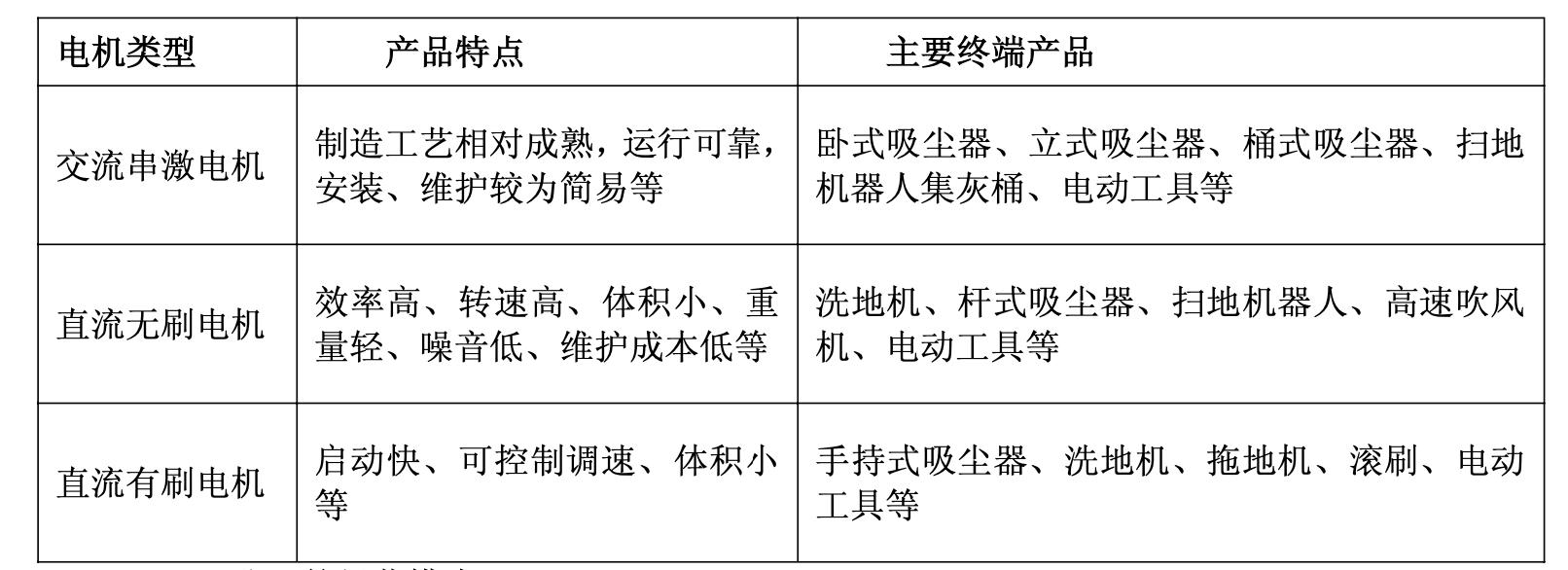

家用電器及生活消費品仍然是傳統微特電機公司的基本盤。

星德勝專注清潔電器微電機,服務TTI、Shark等國際品牌和科沃斯、石頭科技等國內新興品牌。作為國內較早進入專業吸塵器電機領域的企業,星德勝目前吸塵器電機全球市場占有率超過25%,在臥式、手持、掃地機器人等多品類吸塵器配套電機上具有穩固地位。

圖/星德勝2025年半年度報告

需要指出的是,傳統家電電機市場近年來增速放緩、價格競爭激烈,對依賴該領域的電機企業盈利形成挑戰。例如星德勝上半年利潤下滑,即與主要終端市場清潔電器增長趨緩有關。但與此同時,國內清潔家電滲透率仍在快速提升、新品類層出不窮。

總體而言,家電與消費電子市場規模龐大,是微電機行業的基本盤,雖然增長趨緩但更新換代需求長期存在,電機企業通過開發新應用(如清潔機器人、智能廚電等)仍有增長空間。

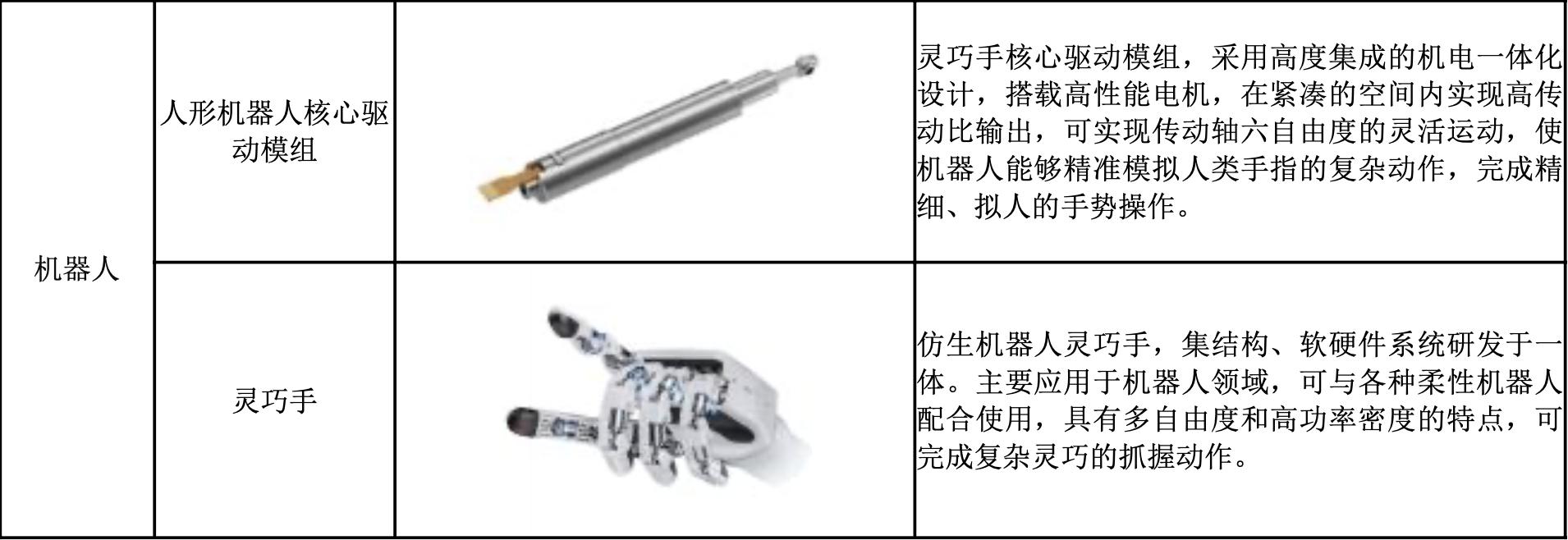

此外,一些新興應用場景正成為電機企業競相布局的藍海。機器人及人工智能制造是亮點之一。

禾川科技、匯川技術等提供伺服控制的公司,機器人制造企業是其重要客戶。江蘇雷利針對新興的協作機器人、仿生機器人需求,開發四足機器人關節電機、靈巧機械手組件等尖端產品,并在報告期內成功發布了新型機器人手部模塊。兆威機電則瞄準服務機器人、小型助力機械,研發高扭密度、超薄化的一體化微驅動方案,在機器人關節、執行器領域積累技術和客戶。

圖/兆威機電2025年半年度報告

醫療器械與醫療科技也是電機行業增長板塊,如江蘇雷利的智能醫療儀器電機組件銷往邁瑞醫療、西門子醫療等廠商;兆威機電將微型傳動用于精準醫療設備和可穿戴裝置,滿足消費醫療產品智能化、微型化的趨勢。

安防設備過去是一些電機企業(如鳴志電器步進電機)的應用場景,但近兩年需求放緩,安防類訂單占比下降。

整體看,各電機公司應用市場各有所長:汽車、工業、家電三大領域依然貢獻主要收入,但機器人、醫療、智慧家居等新興市場增長迅速,正改寫電機行業的下游版圖。

03 出海與全球化:產能布局與市場開拓并舉

電機行業本質具有國際化特征,中國電機企業近年來普遍加快“出海”步伐,通過海外建廠、并購和拓展渠道提升全球競爭力。

從產能布局看,不少電機企業已在東南亞、歐洲、美洲設立制造基地。大洋電機經過多年布局,在美國、墨西哥、英國、印度、泰國等地建有子公司或工廠,最新在摩洛哥建設生產基地、啟動美國印第安納新廠,形成全球產能靈活調配網絡,以貼近客戶并規避貿易壁壘。

臥龍電驅通過收購奧地利ATB、收購GE中小型電機業務等一系列并購,實現生產和研發據點遍布歐洲、美洲、亞洲,其子公司網絡覆蓋意大利、英國、越南、美國等,全球員工超過1.8萬人,是中國電機企業國際化程度最高者之一。

星德勝在越南建有電機制造基地(越南CDS公司),并在新加坡設立子公司負責亞太業務。兆威機電近年來投資在美國、德國設立子公司“兆威驅動”,一方面貼近北美、歐洲大客戶提供技術支持,另一方面為未來全球電機產能擴張做好儲備。

這些海外工廠和機構的布局,體現出電機企業普遍重視全球供應鏈能力,在當地生產有助于降低物流成本和關稅風險,同時提升響應速度和服務質量。

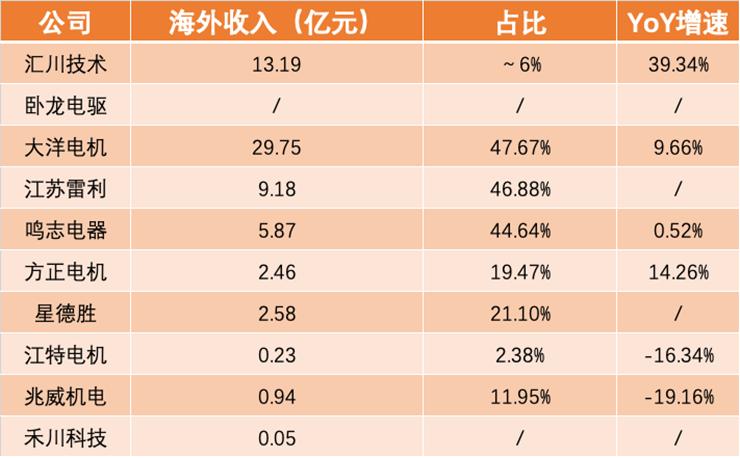

圖/十家電機上市公司海外營收情況

《半導體器件應用網》制圖

在海外市場銷售方面,各電機公司國際業務進展不一。總體看,家電及微電機類企業出口比重大,如江蘇雷利上半年出口占比46.88%,客戶包括Electrolux、Whirlpool、Dyson等知名跨國公司;鳴志電器境外營收占比達44.64%,雖受歐美需求疲軟影響僅微增0.52%,但海外業務毛利較高,對公司利潤貢獻重要。

工業類電機企業則國外收入相對較低,例如匯川技術海外業務僅占6%左右,但增長迅猛;禾川科技出口占比不高,主要專注國內市場。

電機企業采取的國際市場策略也有所差異:有的依托海外并購品牌打開銷路,如臥龍電驅通過旗下ATB、Brook Crompton等百年品牌深耕歐洲工業市場;有的通過直銷+經銷模式拓市,江蘇雷利除直供國外主機廠外,也利用海外經銷商渠道進一步滲透市場。

不少電機企業加強本地化服務與營銷,例如兆威機電積極參加國際專業展會、在海外設立研發支持團隊,提升品牌知名度和客戶黏性。與此同時,地緣政治和貿易摩擦帶來的風險也不容忽視。大洋電機就指出國際貿易環境多變,匯率波動和關稅壁壘對公司海外業務構成挑戰,公司通過期貨套保、產能全球分布等措施分散風險。

總體來說,中國電機企業正從“產品出口”走向“產能出口”與“品牌出海”并舉的新階段,海外營收占比持續提高,在全球產業鏈中的地位顯著提升。

04 技術研發投入與演進路徑

面對產業升級和激烈競爭,各電機公司普遍重視研發投入,不斷沿著各自技術路線演進,以鞏固競爭護城河。

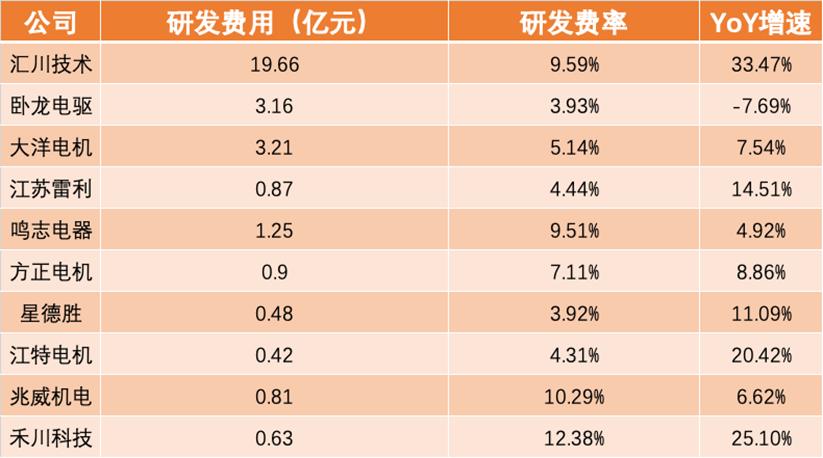

圖/十家電機上市公司研發投入情況

《半導體器件應用網》制圖

各電機公司研發方向緊扣市場需求:方正電機聚焦高性能新能源車電機,重點攻克800V高壓、扁線繞組、油冷散熱等前沿技術,并開發三合一電驅系統集成技術,追求更高功率密度和效率。

禾川科技立足工業自動化控制,構建了從伺服驅動器、伺服電機到上位控制PLC、工業視覺傳感的一體化產品線,近年來向上游延伸研發工控芯片、傳感器,向下游拓展高端數控機床模塊,形成軟硬件協同創新能力。

匯川技術依托龐大研發團隊,在功率半導體驅動、電機控制算法、數字化電氣等方面保持行業領先,其“通用自動化+新能源汽車”雙輪驅動戰略本質上也是雙技術路線并行。

臥龍電驅依托歐洲研發中心和國內中央研究院的協同,近年在高效電機設計、新材料應用(如永磁、電磁兼容)、先進冷卻技術等方面取得進展,也主導和參與多項國際、國家標準制定,在行業技術演進中具備話語權。

微特電機領域,江蘇雷利等公司走“機電組件一體化”研發道路。雷利著力開發機電軟一體化模塊,近年量產了一系列新產品:空調用無刷風機、冰箱制冰機組件、新能源車用激光雷達電機、電動壓縮機電機、高精密鋁壓鑄件,以及四足機器人關節電機等。

鳴志電器強調軟硬件協同研發,在運動控制算法和驅動電路上持續創新,使其步進電機、伺服驅動產品性能提升并保持較高毛利。

兆威機電的研發路徑則體現“小型傳動系統集成”思路,公司搭建了齒輪設計+電機設計+電子控制+檢測全方位開發平臺,打造核心零部件到智能集成方案的全鏈條優勢。目前兆威正開發超小型無刷電機、精密行星滾柱絲杠、無框力矩電機等尖端產品,瞄準下一代微型驅動技術制高點。

可以看到,微電機企業研發正從單一電機技術向機電系統演進,通過材料、工藝和控制算法的創新,實現電機產品的高性能和模塊化,為下游提供整體解決方案而非單個元件。

05 結語:共性趨勢與分化路徑

2025年中報折射出中國電機產業的共性趨勢與各領風騷的分化路徑。

共性方面,需求電動化、智能化的大潮正塑造行業新版圖:新能源汽車和工業智能裝備已成為拉動電機行業增長的雙引擎,大多數電機企業順勢而為,業績向這些領域聚集。技術升級和產品集成是行業主旋律,從傳統單機電機到電機控制系統、再到整體驅動解決方案,電機企業紛紛拓展價值鏈,提高產品技術含量和附加值。

全球化經營愈發重要,中國電機企業利用成本和市場優勢,快速走向世界,通過海外建廠和服務本地客戶,提升國際市場份額。這些共同趨勢奠定了電機行業未來發展的基調:圍繞新能源和智能制造,向高端化和全球化邁進。

與此同時,不同電機企業的發展軌跡和競爭策略出現明顯分化。一方面,綜合型龍頭(如匯川技術、臥龍電驅)依托規模和技術積累,實現多領域開花,保持穩健增長,并通過內生+外延持續做大做強。另一方面,專精型新秀(如禾川科技、兆威機電)聚焦細分電機市場,在伺服系統、微傳動等領域打造獨特競爭優勢,成長性突出。

還有一些轉型電機公司(如江特電機、方正電機)積極調整方向,押注電機新賽道但短期陣痛明顯,盈利波動較大。整體利潤格局也在改變:高毛利的工業自動化、新能源車業務占比提升,行業平均利潤率有望上行;而低毛利的傳統家電電機業務比重下降,相關企業需通過創新和開拓新應用來破局。

結構性趨勢表明電機行業正在擺脫以往對單一市場周期的過度依賴,呈現多點支撐、此消彼長的新特征:當某些傳統市場低迷時,新興市場的興起可對沖影響,增強了產業抗周期性。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載,

審核編輯 黃宇

-

電機

+關注

關注

144文章

9677瀏覽量

154623

發布評論請先 登錄

722億凈利!寧德時代登頂“儲能盈利之王”,動力電池撐起3000億營收

寒武紀“炸裂”財報!一季度營收增長40倍,積極備貨應對“爆單”?

格羅方德發布2025年第四季度及全年財報

30 家連接器企業財報起底!行業增長的真正引擎正在形成

前三季度凈利潤飆漲36%!“寧王”日賺2.23億,鈉離子電池獲得新國標認證

營收漲122.64%車載電源三強業績對磁元件有何啟示

英偉達Q2財報爆點:467億美元營收創紀錄,增速創新低釋放重磅信號

雷軍發布小米集團二季度財報 小米集團二季度凈利潤108億 小米集團第二季度營收同比增長30.5%

連接器三巨頭財報:AI與新能源驅動增長分化

蘋果第三財季營收大漲 總營收達940.36億美元 較上年同期增長10%

營收940億美元!蘋果第三財季業績亮眼,開放AI并購,中國市場重回增長

凈利潤增長25%!高通第三財季營收超預期,汽車和IoT業務成新增長點

禾賽科技2025Q1財報:一季度營收同比增長近50%,預計全年同比增長44%至69%

Q1凈利潤大漲166.5%!中芯國際營收創新高,Q2展望謹慎

工商網監

工商網監

評論