7N純度隱形戰爭:拆解半導體濺射靶材的百億替代路徑(技術壁壘/市場紅利/核心玩家)

7N純度隱形戰爭:拆解半導體濺射靶材的百億替代路徑(技術壁壘/市場紅利/核心玩家)

在萬眾矚目的光刻機“爭霸戰”和牽動神經的EDA軟件“斷供”風波之外,半導體產業的堅實基礎——材料領域,其戰略價值和投資潛力往往被低估。而在眾多半導體核心材料中,濺射靶材堪稱“隱秘的冠軍”。它雖不直接出現在最終產品中,卻如同修建摩天大樓時深埋地下的地基,決定了整個芯片的性能、良率和可靠性。每一次芯片制程的微縮、每一代存儲技術的堆疊、每一種先進封裝技術的創新,都意味著對濺射靶材更高的要求和更大的需求。

當前,全球半導體產業鏈格局正在深刻重塑,供應鏈安全被提升至前所未有的戰略高度。這片由海外巨頭長期壟斷的“隱秘角落”,正迎來國產替代的歷史性機遇,其背后的投資邏輯清晰而堅定。本文將為您層層剝開半導體濺射靶材的產業內核,探尋其黃金“靶”心下的價值真相。

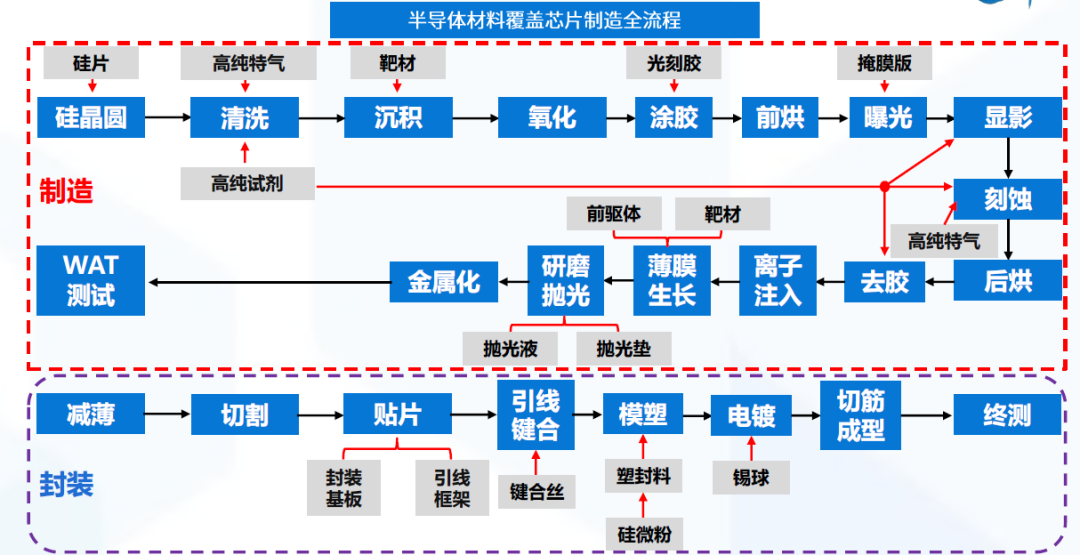

一、行業概況:什么是濺射靶材?

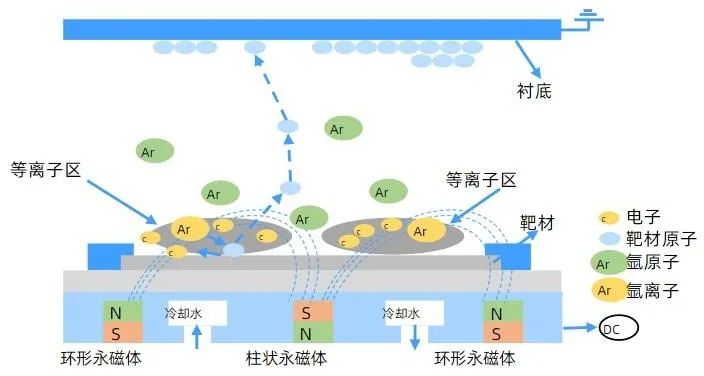

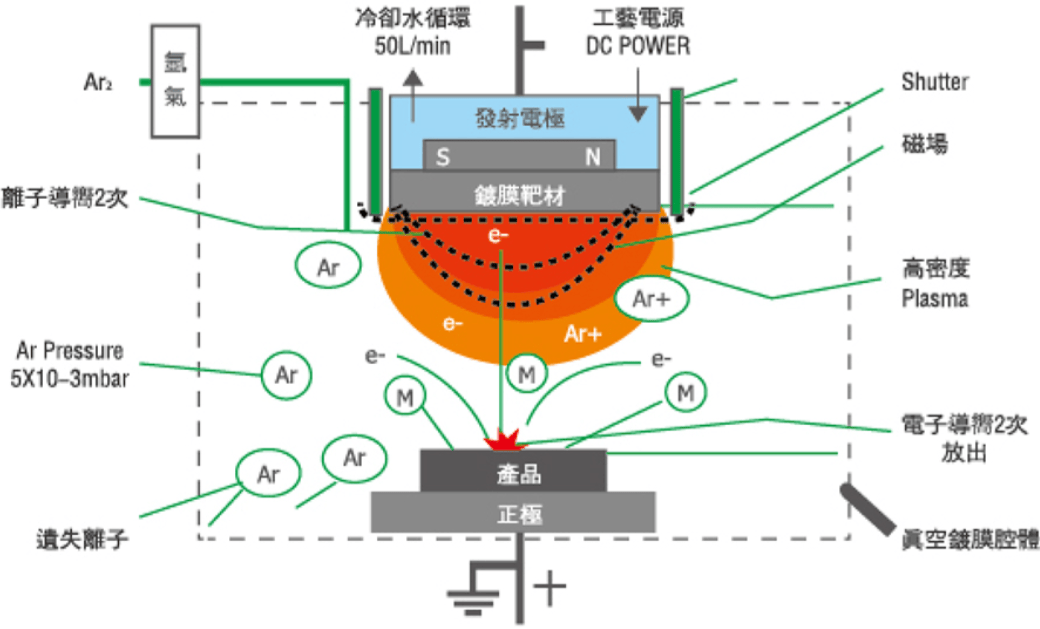

半導體濺射靶材是一種用于物理氣相沉積(PVD)工藝中的“源頭活水”,通過磁控濺射技術將高動能離子束轟擊靶材表面,使靶材原子濺射并沉積在基底(如硅晶圓)上形成均勻的功能薄膜。

其工作原理是在PVD設備內創造一個高真空環境,充入惰性氣體(通常為氬氣)并施加高壓使其電離形成等離子體。氬離子在電場加速下,以極高能量轟擊靶材表面。通過動量傳遞,將靶材原子或分子“濺射”出來,這些被濺射出的粒子宛如一場精準的原子級“暴風雪”,均勻地覆蓋在下方的硅片表面,沉積形成一層僅有納米至微米級厚度、卻至關重要功能薄膜。

具體到半導體領域,濺射靶材主要用于制造集成電路中的金屬配線層、阻擋層和接觸層,是實現芯片導電、信號傳輸和互連的核心耗材。其核心特性包括超高純度(通常在99.9995%以上,即5N5級別)、高精度尺寸和高微觀結構一致性,以滿足半導體芯片對電性、可靠性和集成度的嚴苛要求。在半導體產業鏈中,濺射靶材主要應用于晶圓制造和封裝測試環節,是支撐先進制程(如7nm以下)的關鍵材料之一。

濺射技術歷經多年發展,從早期簡單形式不斷演進,如今已高度精密化與復雜化。現代濺射工藝能實現原子級別的薄膜沉積控制,確保薄膜厚度均勻性、成分精確性及微觀結構完整性,滿足半導體先進制程日益嚴苛要求。例如在7nm及以下制程,對靶材濺射沉積的薄膜均勻度誤差需控制在極小范圍,否則將嚴重影響芯片性能。

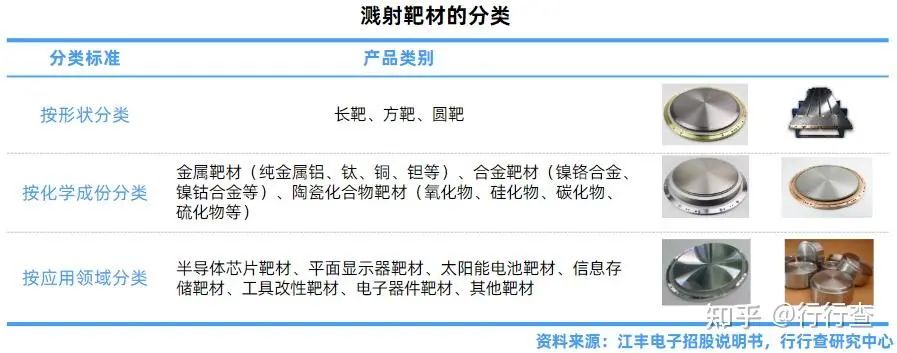

二、靶材的分類

靶材按材質主要分為金屬靶材(如銅、鋁、鈦等)、合金靶材(如銅錳合金等)、陶瓷靶材(如氧化銦錫ITO等)。

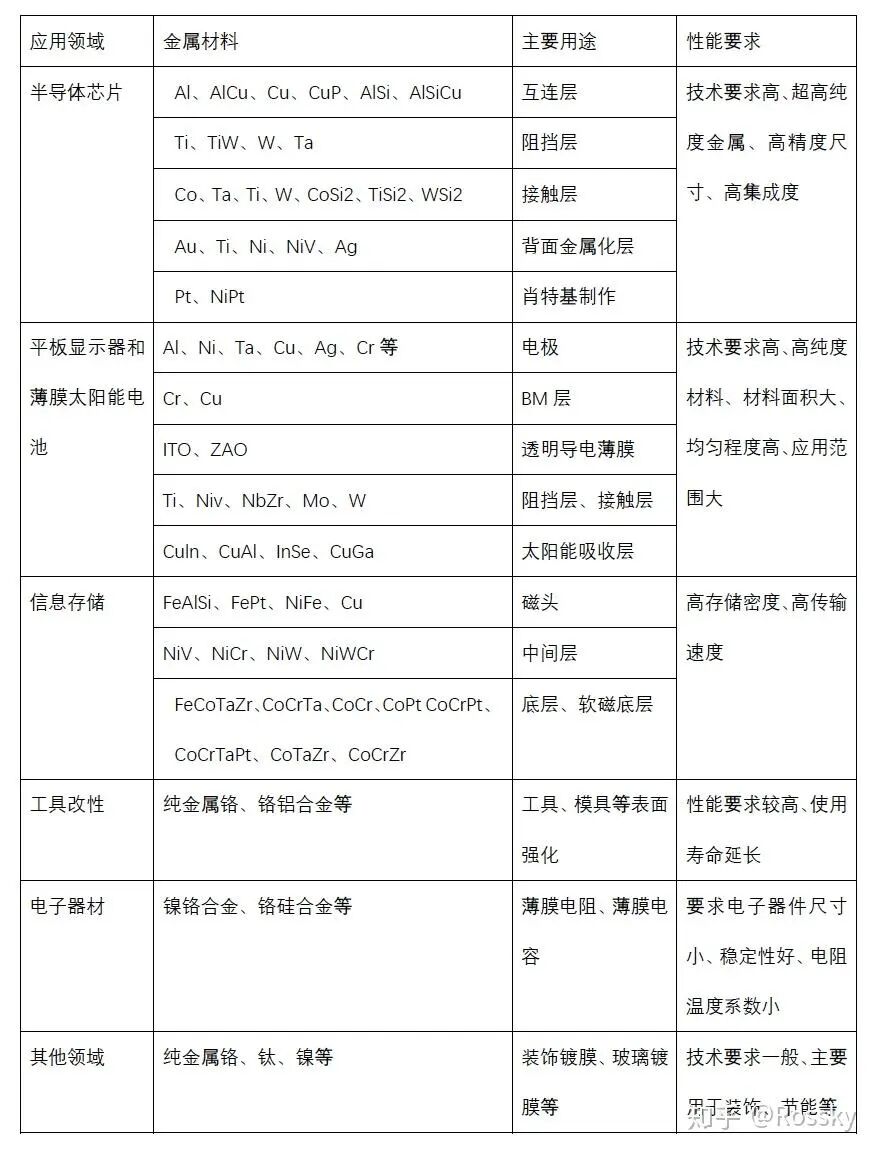

其中,金屬靶材以超高純單質金屬為主,包括鋁(Al)、銅(Cu)、鈦(Ti)和鉭(Ta)。鋁靶用于110nm以上制程的導電層,銅靶則用于110nm以下先進制程的互連層,因其導電性更優。在阻擋層,鉭靶材憑借高熔點、強化學穩定性有效阻止金屬原子擴散。

合金靶材如鎳鉻合金(NiCr)、鈷鎢合金(CoW),用于接觸層或特定功能層,以優化薄膜的電阻率和熱穩定性。

陶瓷化合物靶材包括氧化物(如ITO氧化銦錫)、硅化物和碳化物,主要用于阻擋層(如TaN)或絕緣層,防止金屬擴散并提升器件可靠性。

隨著制程向更小尺寸推進,對靶材純度、組織結構均勻性、晶粒尺寸控制等方面要求呈指數級提升。14nm制程所需靶材純度通常要達到99.9999%(6N)以上,未來3nm 及更先進制程對靶材質量要求近乎苛刻,推動靶材技術持續創新升級。

三、產業鏈分析

上游供應:高純金屬與設備

上游主要涉及原材料供應與生產設備制造。原材料包括各類高純度金屬、非金屬及化合物等。以高純金屬為例,要制備滿足半導體級別的銅靶材,需將銅原料提純至6N 甚至更高純度,這對提純技術和工藝設備要求極高。

金屬提純的主要方式有化學提純與物理提純,化學提純主要分為濕法提純與火法提純,通過電解、熱分解等方式析出主金屬。物理提純則是通過蒸發結晶、電遷移、真空熔融法等步驟提純得到主金屬。

全球范圍內高純金屬產業集中在美國、日本等國家,國產靶材的大部分高純原料依賴進口,銅鈦鋁小部分可以自給。挪威海德魯是全球5N5級高純鋁最大的公司。國內少數企業已初步具備靶材原料的生產技術,并大體可分為兩類企業:一類是原有金屬生產企業切入高純金屬產品的制備;一類是靶材企業向上游原料制備延伸,提高附加值。

在設備方面,關鍵設備如高精度熔煉爐、先進粉末冶金設備、高性能綁定設備等,其制造技術多掌握在歐美、日本等發達國家企業手中。這些設備決定靶材生產的效率、質量和一致性,對中游靶材制造企業生產能力和產品品質影響重大。

中游制造:技術密集的核心環節

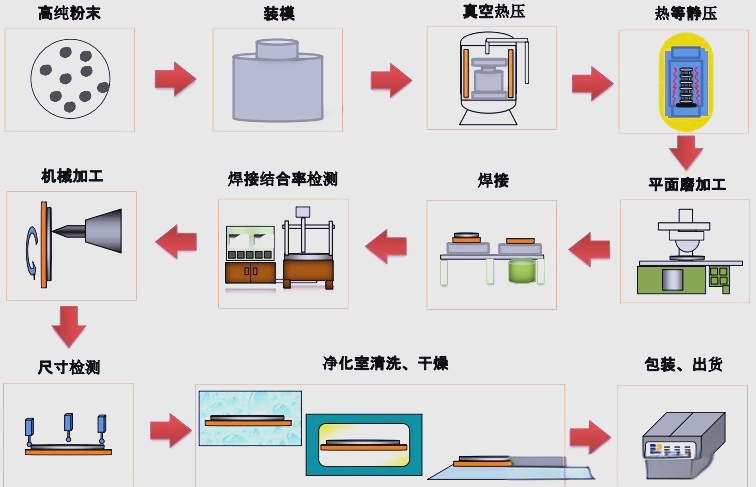

中游是靶材制造環節,是整個產業鏈技術含量最高、工藝最復雜部分。制造過程涵蓋熔煉、成型、加工、綁定等多道工序。

熔煉需精確控制溫度、時間和氣氛,確保材料成分均勻性和純度;成型工藝如粉末冶金法、鑄造法等,各自適用于不同材質和靶材類型,需依據靶材性能要求精準選擇;加工環節對精度要求極高,靶材尺寸精度誤差需控制在微米級甚至納米級;綁定工藝關乎靶材與背板連接可靠性,影響濺射過程穩定性。

中游企業需投入大量研發資源,不斷優化工藝、提升產品質量和良品率,以滿足下游半導體廠商嚴格要求。

下游鍍膜:濺射鍍膜

鍍膜的主要工藝有物理氣相沉積(PVD)和化學氣相沉積(CVD)。PVD技術是目前主流鍍膜方法,其中的濺射工藝在半導體、顯示面板應用廣泛。CVD技術主要通過化學反應生成薄膜。在高溫下把含有薄膜元素的一種或幾種氣相化合物或單質引入反應室,在襯底表面上進行化學反應生成薄膜。

在濺射鍍膜過程中,濺射靶材需要安裝在機臺中完成濺射反應,濺射機臺專用性強、精密度高。濺射鍍膜市場長期被美國、日本跨國集團壟斷。

終端應用:半導體產業核心需求拉動

下游應用主要集中在半導體芯片制造領域,包括晶圓制造、晶圓封裝和測試等環節。在晶圓制造中,濺射靶材用于形成芯片的金屬互連層、阻擋層、柵極等關鍵結構,對芯片性能、功耗、集成度等指標起決定性作用。隨著半導體產業向高性能計算、人工智能、5G 通信等新興領域拓展,對芯片性能要求持續攀升,進而帶動對高質量濺射靶材需求增長。如數據中心服務器芯片為提升運算速度和處理能力,不斷增加芯片晶體管數量和集成度,這要求靶材能在更小制程下實現更精準薄膜沉積,推動靶材行業技術升級和產品迭代。

四、濺射靶材技術分析

1、靶材制備技術

靶材制備是保證其性能的關鍵環節,不同材質和規格的靶材需采用不同的制備技術,以下為幾種主要技術:

(1)熔煉鑄造法

該方法適用于金屬及部分合金靶材的制備。首先將高純度原材料在真空或惰性氣體保護的環境下進行熔煉,使原材料充分熔融并混合均勻,然后將熔融態的材料倒入特定的模具中進行鑄造,冷卻后形成靶材坯料。

此方法的優勢在于能夠制備較大尺寸的靶材,且生產效率較高。但對于一些高熔點、易氧化的金屬或合金,熔煉過程中需要精確控制溫度和氣氛,以避免材料氧化和成分偏析。例如,在制備高純度鋁靶時,采用真空熔煉鑄造法,可有效減少氣體雜質的混入,提高靶材純度。

(2)粉末冶金法

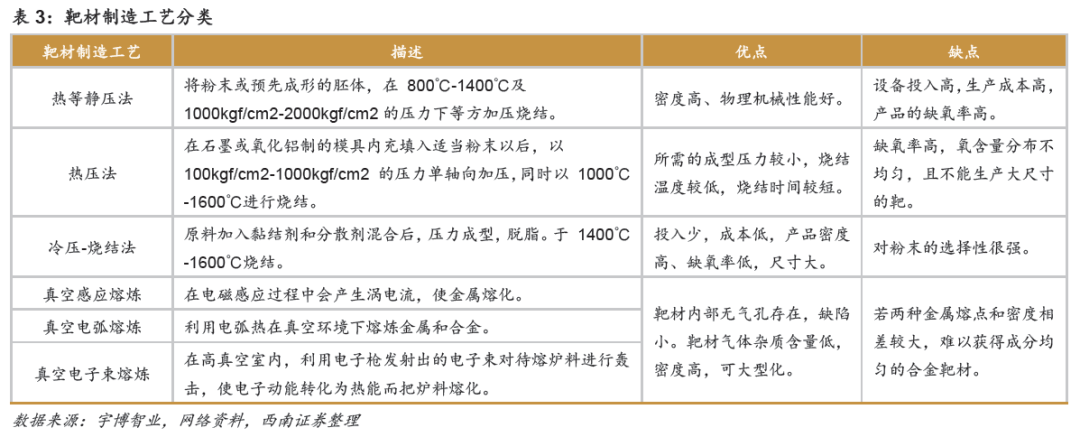

常用于陶瓷靶材和部分難熔金屬靶材的制備。先將原材料制成超細粉末,經過篩分、混合等處理后,在高溫高壓下進行燒結,使粉末顆粒結合形成致密的靶材。

粉末冶金法主要有熱等靜壓法、熱壓法、冷壓-燒結法三種方法,通過將各種原料粉混合再燒結成形的方式得到靶材。該方法能夠精確控制靶材的成分和微觀結構,尤其適用于制備成分復雜、均勻性要求高的靶材。如氧化銦錫(ITO)靶材,采用粉末冶金法可使銦和錫的氧化物均勻分布,保證靶材的電學和光學性能。不過,粉末冶金法對粉末的純度、粒度和形貌要求較高,且燒結過程的工藝參數控制難度較大,直接影響靶材的致密度和性能。

(3)沉積法:包括物理氣相沉積(PVD)和化學氣相沉積(CVD)等,主要用于制備薄膜靶材或特殊結構的靶材。PVD法是通過蒸發或濺射等方式將原材料沉積在基板上形成靶材;CVD法則是利用化學反應在基板表面生成所需的靶材材料。沉積法能夠制備厚度均勻、純度高的靶材,且可實現多層結構靶材的制備。但該方法生產效率較低,成本較高,適用于對性能要求極高的特殊靶材制備,如用于先進半導體制程的超薄金屬靶材。

2、高純材料提純技術

高純材料提純技術是制備高純度濺射靶材的基礎,直接決定靶材的純度和性能,以下為幾種主要提純技術:

(1)電解精煉法

這是一種常用的提純金屬材料的方法,尤其適用于銅、鎳等金屬。其原理是將待提純的金屬作為陽極,純金屬薄片作為陰極,置于含有該金屬離子的電解液中,通過直流電使陽極金屬溶解,金屬離子在陰極析出,從而實現提純。在電解過程中,陽極中的雜質要么進入電解液,要么形成陽極泥沉淀,而純金屬則在陰極不斷沉積。

為提高提純效果,需要精確控制電解溫度、電流密度、電解液濃度等參數。例如,在提純高純度銅時,通過優化電解工藝,可將銅的純度從99.5%提升至99.99%以上。但電解精煉法對于一些難以形成穩定離子的金屬或含有難以去除的雜質時,提純效果有限。

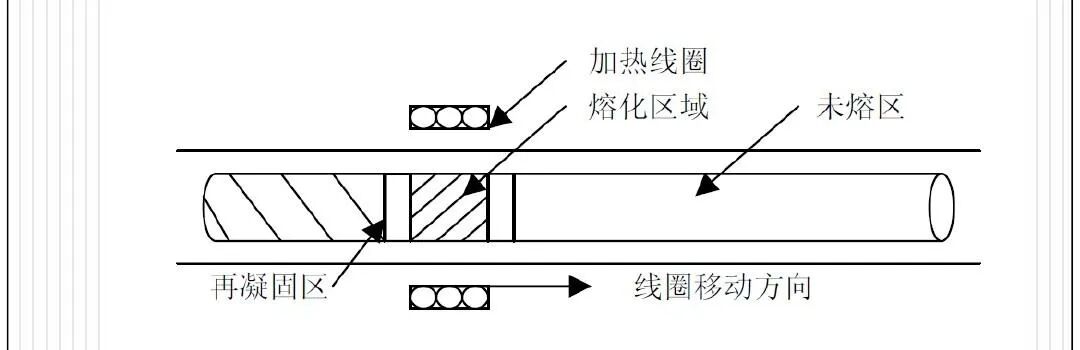

(2)區域熔煉法

該方法適用于提純半導體材料和高熔點金屬,其原理是利用材料中雜質在固液兩相中的溶解度差異,通過移動加熱源使材料局部熔化形成熔區,并使熔區從材料一端向另一端移動,雜質被熔區攜帶至材料末端,從而實現提純。

區域熔煉法可使材料純度達到6N甚至更高,且具有提純效率高、能有效去除微量雜質等優點。在實際應用中,通過多次區域熔煉可進一步提高材料純度。例如,鍺、硅等半導體材料的提純常采用區域熔煉法,能顯著降低材料中的雜質含量。不過,該方法對設備精度要求較高,且生產效率相對較低,適用于小批量、高純度材料的提純。

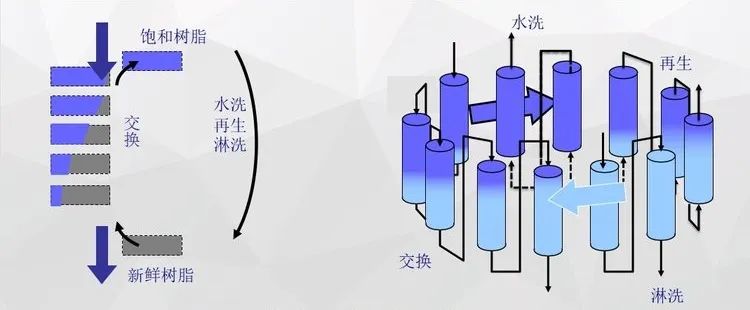

(3)離子交換法

適用于提純稀土金屬和某些稀有金屬。該方法是利用離子交換樹脂對溶液中不同離子的吸附能力差異,將待提純金屬離子與雜質離子分離。首先將含有待提純金屬離子的溶液通過離子交換樹脂柱,金屬離子被樹脂吸附,雜質離子則隨溶液流出;然后用適當的洗脫劑將吸附在樹脂上的金屬離子洗脫下來,得到高純度的金屬離子溶液,再通過進一步處理得到純金屬。離子交換法具有選擇性高、能去除微量雜質等優點,但樹脂的再生和處理成本較高,且生產周期較長。

3、技術難點與突破方向

(1)靶材純度控制

隨著半導體制程的不斷進步,對靶材純度的要求越來越高,如3nm制程所需靶材純度需達到7N(99.99999%)以上。提高靶材純度的難點在于如何有效去除原材料中的微量雜質,尤其是一些與靶材基體金屬性質相似的雜質元素,常規的提純方法難以將其徹底去除。

目前,突破方向主要包括開發新型提純技術,如區域熔煉法的改進、離子交換法等,提高雜質去除效率;同時,加強對原材料制備過程的質量控制,從源頭減少雜質的引入。

(2)靶材微觀結構均勻性

靶材的微觀結構均勻性直接影響薄膜的性能和均勻性。對于合金靶材和陶瓷靶材,如何保證成分和晶粒尺寸的均勻分布是一大技術難點。例如,在銅錳合金靶材中,錳的分布不均勻會導致濺射形成的薄膜電阻率波動,影響芯片性能。

突破方向包括優化制備工藝參數,如熔煉溫度、冷卻速度、燒結溫度和時間等,控制晶粒的生長和分布;采用先進的微觀結構表征技術,如高分辨率電子顯微鏡等,實時監測靶材的微觀結構,為工藝優化提供依據。

(3)濺射薄膜的均勻性和一致性

在大尺寸晶圓(如 12 英寸晶圓)上實現均勻的薄膜沉積是濺射技術的重要挑戰。晶圓不同位置的薄膜厚度、成分和性能差異會影響芯片的良率和性能。導致這一問題的原因包括靶材的不均勻消耗、等離子體分布不均、晶圓與靶材的相對位置偏差等。

突破方向主要有改進靶材的設計,如采用旋轉靶材或非均勻厚度靶材,減少靶材的不均勻消耗;優化濺射設備的結構,如采用多靶位、磁場優化等方式,改善等離子體分布;引入先進的實時監控和反饋系統,精確控制晶圓與靶材的相對位置和濺射工藝參數,確保薄膜的均勻性和一致性。

五、市場情況

全球金屬靶材主要包括銅靶材、鉭靶材、鋁靶材、鈦靶材,此外其他金屬靶材還包括鈷、鎢、金、銀、合金等靶材,產值占比較小。其中,鉭靶材市場規模最大,其價值較高,行業平均價格為800-1,000萬元/噸之間;此外,全球銅靶材中,銅錳合金靶材價值量較高,且細分市場正在加速增長;鋁靶材市場穩定增長,平均價格在40萬元/噸左右。

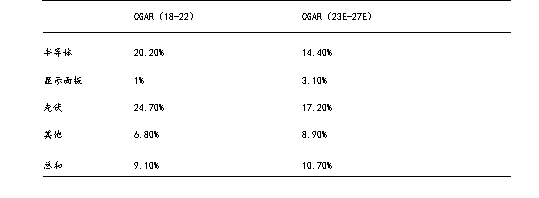

隨著濺射靶材市場下游應用需求的快速增長以及濺射靶材材料技術的不斷進步,全球濺射靶材市場得到了迅猛發展。從2018年到2022年,全球濺靶材市場規模從821億元增長至1,163億元,期間年復合增長率為9.1%。在預測期內,全球濺射靶材市場規模預計將從2023年的1,293億元增長至2027年的1,945億元,預計年復合增長率將達到10.7%。

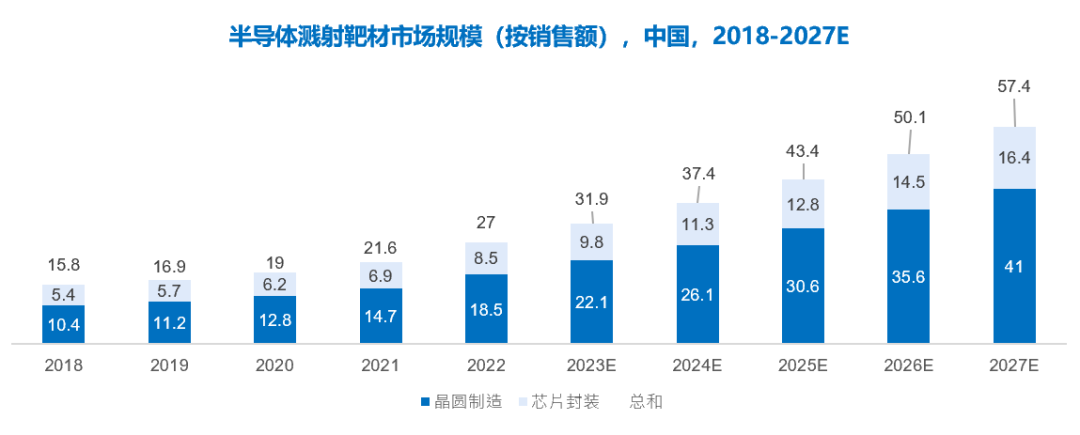

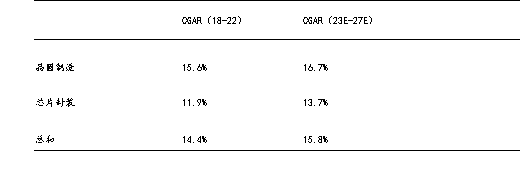

從2018年到2022年,中國半導體行業濺射靶材的市場規模從16億元增長到27億元,期間年復合增長率為14.4%。預測期內,中國半導體行業濺射靶材市場的市場規模預計將從2023年的32億元增長到2027年的57億元,預計年復合增長率將達15.8%。

中國晶圓制造濺射靶材市場從10億元增長到19億元,期間年復合增長率為15.6%。預測期內,中國晶圓制造濺射靶材市場預計將從2023年的22億元人民幣增長到2027年的41億元人民幣,預計年復合增長率將達到16.7%。

市場需求驅動因素

技術創新推動:半導體技術持續向更小制程、更高集成度邁進,如從14nm向7nm、5nm甚至3nm發展,每一次制程升級都對靶材性能提出新挑戰與需求。先進制程需要靶材具備更高純度、更均勻微觀結構和更精準濺射沉積控制能力,以確保芯片制造過程中薄膜質量和性能,這促使半導體廠商不斷加大對新型靶材研發和采購投入。

新興應用領域崛起:5G通信發展帶動基站建設和終端設備對5G芯片需求井噴;人工智能領域訓練和推理芯片需求隨 AI 算法復雜度提升而高速增長;物聯網設備廣泛普及,從智能家居到工業物聯網,各類傳感器、微控制器芯片需求大增。這些新興應用領域成為半導體濺射靶材市場新增長點。

產業轉移與國產替代:全球半導體產業向亞洲轉移趨勢明顯,中國憑借龐大市場、完善產業配套和充足人才資源,吸引大量半導體制造產能落戶。同時,國內半導體企業為降低供應鏈風險、提升本土配套能力,積極推動關鍵材料國產替代。國內靶材企業在技術突破基礎上,逐步進入本土半導體廠商供應鏈,市場份額不斷擴大,進一步拉動國內靶材市場需求。

六、競爭格局

全球競爭格局:寡頭壟斷

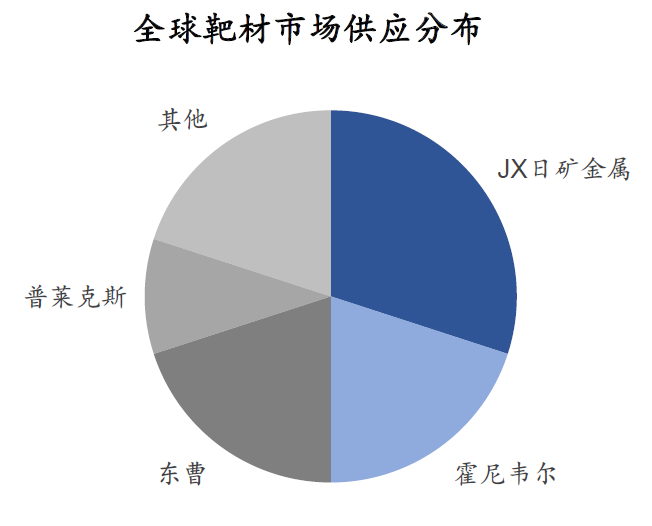

全球半導體濺射靶材市場呈現寡頭壟斷格局,美國、日本等發達國家企業憑借先發優勢、深厚技術積累和強大研發實力占據主導地位,美日頭部靶材企業占據了全球市場的80%,其中JX日礦金屬、霍尼韋爾、東曹和普萊克斯分別占比30%、20%、20%和10%。這些企業擁有從原材料提純、靶材制造到濺射鍍膜完整產業鏈布局,掌握核心技術專利,產品質量和穩定性得到全球半導體廠商廣泛認可。

在高端靶材領域,如適用于12英寸晶圓、7nm及以下先進制程靶材,基本被這些國際巨頭壟斷。

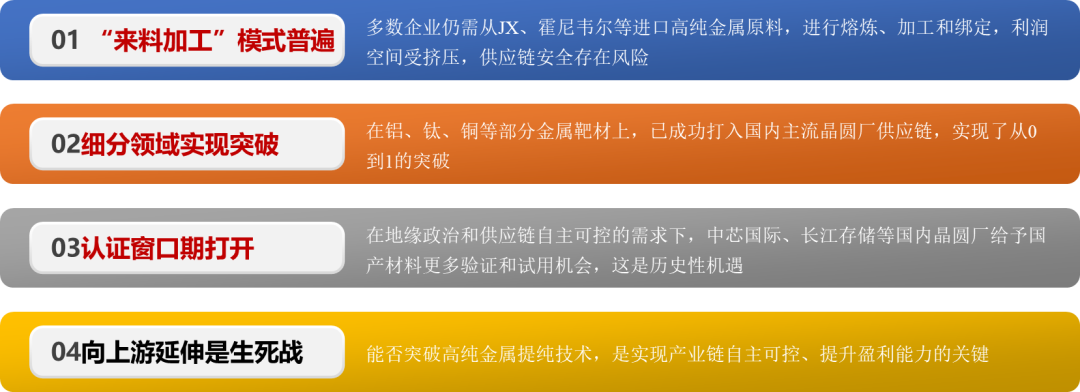

國內競爭格局:追趕突破

國內半導體濺射靶材行業起步較晚,但近年來發展迅速,一批本土企業在技術研發和市場拓展方面取得顯著進展。江豐電子、有研新材、阿石創、隆華科技等企業已成功進入國內外知名半導體廠商供應鏈體系,實現部分產品進口替代,并在部分領域取得技術突破。

然而,整體來看,國內企業與國際巨頭相比,在技術水平、產品種類和市場份額方面仍有差距,尤其在高端靶材領域,國產替代空間巨大。中國企業的競爭路徑清晰地反映了國產替代的典型模式:從技術壁壘相對較低的中游加工環節切入,逐步向技術壁壘最高的上游核心材料領域攻堅。

七、未來發展趨勢

1、技術創新趨勢

更高純度與質量提升:隨著半導體制程向3nm及以下推進,對靶材純度要求將進一步提升至7N(99.99999%)甚至更高。同時,對靶材微觀結構均勻性、晶粒尺寸控制精度等方面要求也將更嚴格,以滿足芯片制造對薄膜質量和性能更高標準。企業需不斷優化提純工藝、改進生產設備,提升靶材質量穩定性和一致性。

新型材料研發:為適應半導體技術發展,如應對芯片性能提升帶來的功耗和散熱問題,新型靶材材料研發成為趨勢。探索具有更低電阻、更好熱導率和更高穩定性材料,如鈷(Co)、釕(Ru)等新型合金材料、化合物材料,以滿足未來芯片制造需求。研發用于極紫外光刻(EUV)技術靶材,以適應EUV光刻工藝對薄膜沉積特殊要求。

與先進制程匹配:隨著先進制程如3D芯片封裝、異構集成等技術發展,靶材需與這些新制程工藝緊密配合。研發適用于3D芯片封裝中垂直互連結構濺射靶材,滿足其對薄膜沉積方向性、均勻性特殊要求;針對異構集成技術,開發能兼容不同芯片材料和工藝靶材產品。

2、市場需求趨勢

新興應用領域持續拉動:人工智能領域,隨著大模型訓練和AI應用場景不斷拓展,對高性能計算芯片需求將持續高速增長,帶動半導體濺射靶材市場需求提升。物聯網產業蓬勃發展,各類智能設備連接數量呈爆發式增長,對低功耗、高性能芯片需求大增,推動靶材市場規模擴大。自動駕駛汽車普及,車載芯片在計算能力、安全性等方面要求不斷提高,促使半導體廠商加大研發和生產投入,拉動靶材需求。

產業轉移與國產替代加速:全球半導體產業向亞洲轉移趨勢將延續,中國半導體產業在政策支持、資本投入和人才培養推動下,將保持快速發展態勢。國內半導體廠商為保障供應鏈安全、降低成本,將加快關鍵材料國產替代步伐。國內靶材企業憑借技術進步和成本優勢,有望在國內市場進一步提升份額,并逐步拓展國際市場,推動全球半導體濺射靶材市場格局調整。

3、產業整合趨勢

企業并購與合作:為提升技術實力、擴大市場份額和完善產業鏈布局,半導體濺射靶材行業企業間并購與合作將日益頻繁。大型企業通過并購具有技術優勢或市場渠道小型企業,快速實現技術整合和業務拓展;企業間通過技術合作、聯合研發等方式,共同攻克技術難題,降低研發成本,提高市場競爭力。國際靶材巨頭可能通過并購國內有潛力企業,快速切入中國市場;國內企業也可能通過與國際企業合作,引進先進技術和管理經驗,提升自身實力。

產業鏈垂直整合:部分企業為保障原材料供應穩定性、降低生產成本和提升產品質量,將加強產業鏈垂直整合。向上游拓展至原材料提純領域,確保高純度原材料穩定供應;向下游延伸至濺射鍍膜服務,更好了解客戶需求,優化產品性能。通過垂直整合,企業能增強自身在產業鏈中話語權和抗風險能力,提升整體競爭力。

八、核心投資邏輯

投資半導體濺射靶材,本質上是投資其“確定性”。

1、永恒的“賣水人”角色

無論下游芯片設計公司如何風云變幻,無論終端產品是手機、汽車還是AI服務器,只要芯片還需要金屬互連,就需要濺射靶材。其需求與晶圓制造CAPEX(資本開支)和產能利用率直接強相關,是半導體行業的“剛性耗材”,弱化了單個產品周期的波動風險。

2、三重壁壘構筑的深厚護城河

極高的技術壁壘、漫長的認證周期和極強的客戶粘性,決定了這是一個新玩家難以進入、老玩家地位穩固的行業。一旦龍頭企業通過認證并實現批量供應,其市場份額和盈利能力將非常穩定,護城河會隨時間不斷加深。

3、國產替代的宏大敘事與明確路徑

這是當前最強勁的投資驅動力。國產化率從低個位數向中高雙位數提升的過程,蘊含著巨大的業績彈性。國內龍頭企業的增長并非來自行業β,而是強烈的α——即侵蝕海外巨頭的市場份額。這條替代路徑清晰可見,且受到產業政策和資本市場的雙重支持。

4、技術變革帶來的價值躍遷機遇

投資靶材不能只看當下,更要看其在新材料、新應用上的布局。能夠緊跟先進制程(鈷、釕靶)、抓住先進封裝(大尺寸、高純銅靶)浪潮的企業,將獲得更高的價值量和更快的成長速度,實現從“國產替代”到“全球創新”的跨越。

九、國內外企業清單

1、國外主要企業

(1)日本JX金屬(JX Nippon Mining & Metals):全球絕對龍頭。在金屬礦產、材料加工等領域實力雄厚,是全球半導體濺射靶材行業領導者之一,產品涵蓋多種金屬及合金靶材,在高端靶材市場份額領先,是臺積電、英特爾、三星等全球頂尖晶圓廠的核心供應商。

(2)霍尼韋爾(Honeywell):歷史悠久的老牌王者。美國多元化高科技和制造企業,在半導體濺射靶材領域技術先進,產品廣泛應用于芯片制造等領域,憑借全球銷售網絡和品牌影響力,在國際市場占據重要地位。

(3)東曹(Tosoh):在高純鈷(Co)、高純鎳(Ni)等特種金屬領域占據統治地位。是先進邏輯芯片和存儲芯片(如3D NAND)中阻擋層、粘附層材料的關鍵供應商。

(4)普萊克斯(Praxair):現屬林德集團。在陶瓷靶材(如氮化鈦TiN)、難熔金屬靶材領域實力強勁。擁有強大的氣體業務為其材料合成提供支持。

(5)世泰科 (H.C. Starck):全球最大的鉭、鈮金屬粉末生產者(2021年被巴斯夫收購)。是上游高純金屬原料的核心玩家,同時也生產靶材。巴斯夫旨在強化其電池材料和芯片材料的全球布局。

(6)住友化學:在顯示面板用靶材(如ITO)領域是全球領導者,同時在半導體用銅、鉭靶材方面也有深厚積累和客戶基礎。

2、國內濺射靶材主要企業

(1)江豐電子(300666)

國內半導體靶材龍頭,專注高純濺射靶材研發、生產和銷售,產品涵蓋鋁靶、鈦靶、鉭靶等。已掌握超高純金屬濺射靶材核心技術,在先進制程領域實現規模化量產,是全球知名芯片制造企業核心供應商。已實現7nm制程靶材量產,3nm 技術進入驗證階段,銅及銅合金靶材在臺積電、中芯國際等頭部代工廠的市占率超 20%。

2024年數據:營收36.05 億元(同比 + 28%),凈利潤 2.74 億元(同比 + 18%),毛利率 28.17%,研發投入占比 8.5%。

(2)有研新材(600206)

依托有研集團技術優勢,在稀有金屬材料領域底蘊深厚。靶材業務產品種類豐富,涵蓋多種金屬及合金靶材,在國內半導體、平板顯示等領域市場份額逐步擴大。與清華大學聯合開發新型釕基阻擋層靶材,適配 3D NAND 堆疊工藝,已送樣長江存儲。

(3)阿石創(300706)

在濺射靶材研發和生產方面具備一定實力,產品涵蓋金屬靶材、陶瓷靶材等,在國內平板顯示、光學鍍膜等領域有一定市場份額,持續加大研發投入,拓展產品應用領域。

鉬靶材全球市占率維持第一(約 25%),銀合金靶材導入京東方 OLED 產線,2024 年出貨量增長 120%。鋁靶、鈦靶進入士蘭微供應鏈,2024 年半導體業務收入占比提升至 18%。

(4)隆華科技(300263)

通過產業并購等方式進入半導體濺射靶材領域,旗下部分子公司在靶材業務上取得進展,產品應用于半導體、光伏等行業,不斷優化業務布局,提升靶材業務規模和盈利能力。

靶材收入占總營收約35%,核心產品為鉬靶、ITO 靶材,客戶包括 TCL 華星、京東方。開發出用于鈣鈦礦電池的透明導電氧化物(TCO)靶材,2024年實現小批量供貨。

(5)安泰科技(000969.SZ)

聚焦鉭靶、鎢靶,用于半導體封裝及功率器件,客戶包括通富微電、華天科技。與中科院微電子所聯合開發氮化鎵(GaN)靶材,適配第三代半導體器件。

財務情況:2024 年靶材業務收入約 8 億元,占總營收 12%,毛利率約 25%。

(6)先導薄膜材料(廣東先導稀材股份有限公司旗下)

在高純金屬及化合物、濺射靶材等領域有技術和生產能力,產品在半導體、信息存儲等領域得到應用,積極參與國內半導體產業鏈建設,推動國產替代進程。

ITO靶材全球市占率超 30%,產能居全球第一,客戶覆蓋三星、LG、京東方。2024年推出G6代AMOLED用高遷移率氧化物靶材,打破日本JSR壟斷。

(7)映日科技

專注于光伏和半導體領域靶材研發與生產,在光伏用靶材方面具有一定市場地位,同時在半導體靶材領域不斷投入研發,提升產品技術水平和市場競爭力 。

ITO靶材占收入 80%,銀合金靶材導入TCL華星,半導體金屬靶材(鋁、銅)送樣士蘭微。2024年底新建半導體靶材廠房投產,預計2025年半導體業務收入占比提升至 30%。

2024年1-8月數據:營收4.13億元,凈利潤7799萬元,毛利率38%。

2025年6月啟動新三板掛牌,擬募資3億元用于半導體靶材研發。

(8)歐萊新材

在濺射靶材研發制造方面有自身技術特點,產品涉及多種材質靶材,服務于半導體、平板顯示等行業客戶,致力于通過技術創新提升產品質量和市場份額 。

(9)超卓航科:冷噴涂技術生產金屬靶材,應用于集成電路、液晶顯示,2024 年產能提升至 500 噸/年,其中軍工領域靶材訂單占比超 40%,客戶包括中電科、航天科技。2024 年營收約 3 億元,凈利潤約 0.6 億元,毛利率 45%(估算)

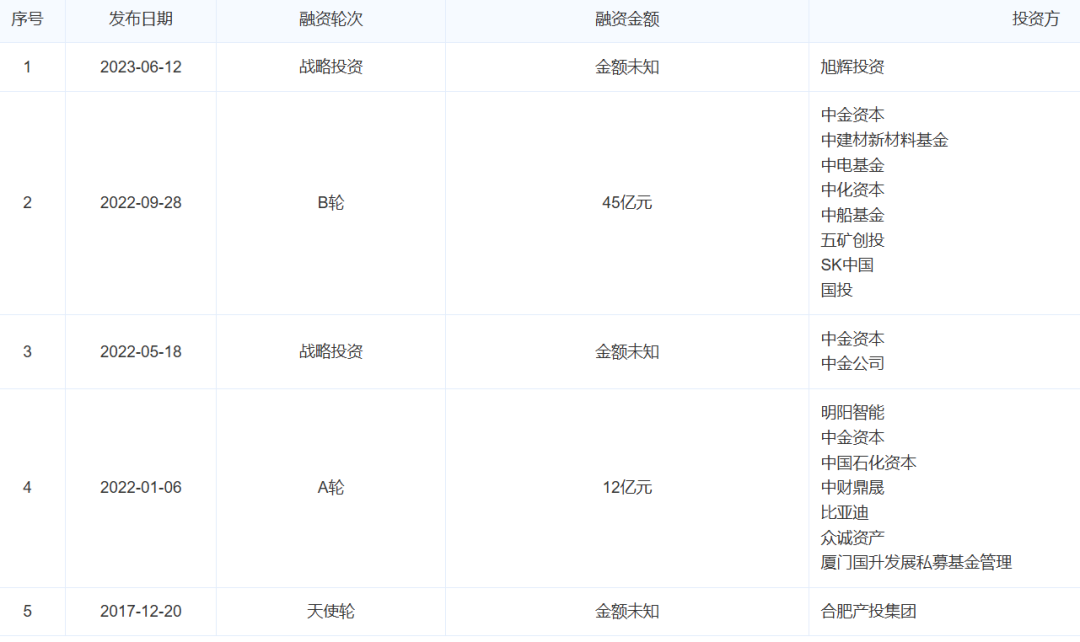

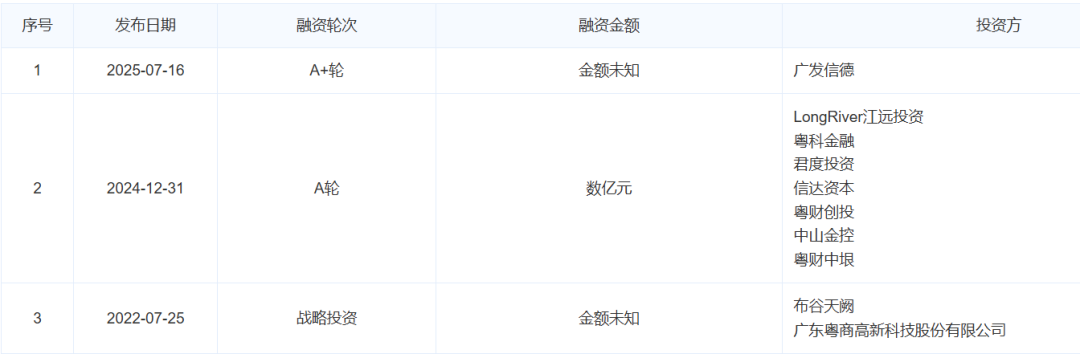

(10)中山智隆新材:2024 年 12 月完成 A 輪融資,專注半導顯示和光伏靶材,客戶包括華星光電、通威股份。韓國技術團隊加持,IGZO 靶材進入量產階段。

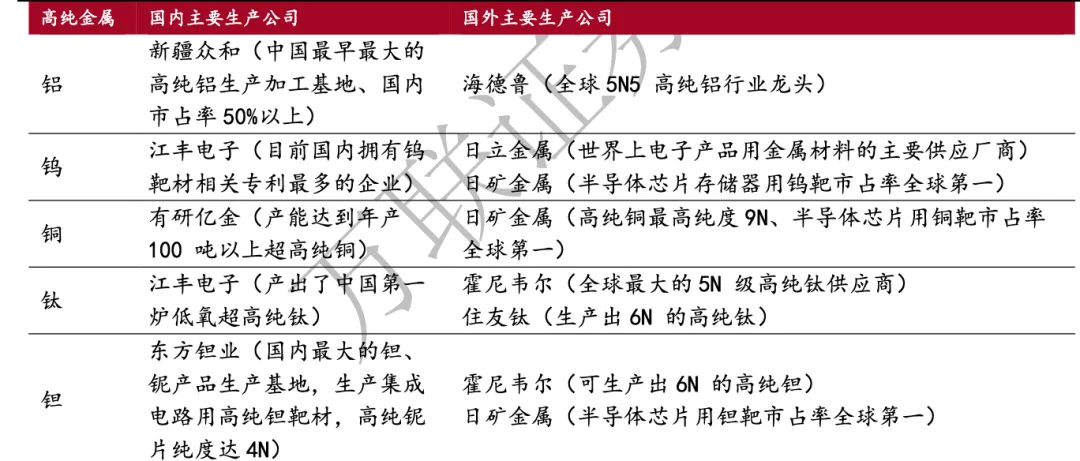

3、國內高純金屬企業

(1)高純鋁:新疆眾和股份有限公司、包頭鋁業有限責任公司、貴州鋁業有限公司、山西關鋁股份有限公司、霍煤鴻駿高精鋁業有限責任公司、宜都東陽光鋁有限公司、上海同創普潤新材料有限公司等

(2)高純銅:有研億金新材料有限公司、寧波微泰真空技術有限公司、河南國璽超純新材料股份有限公司、江蘇木林升高新材料有限公司等

(3)高純鈦:寧波創潤新材料有限公司、江豐電子等

(4)高純鉭:寧夏東方鉭業股份有限公司、中鎢稀有金屬新材料(湖南)有限公司等

(5)高純鎢:蘇州鑫灃電子科技有限公司、梅特創意(湖南)制造有限公司、廈門鎢業、青島和斯威工業等

結語:靶定未來,基石之上的產業新篇

半導體濺射靶材,這片曾被海外巨頭長期籠罩的“隱秘角落”,如今正隨著全球半導體產業鏈的重構與國產替代浪潮的奔涌,逐漸走到產業聚光燈下。它既是芯片制造中 “潤物無聲”的基石,決定著集成電路的性能邊界與良率底線;也是半導體材料領域 “技術為王”的縮影,從5N到7N的純度突破、從平面到3D封裝的工藝適配,每一步進階都凝聚著材料科學與精密制造的智慧。

全球市場的持續擴容與中國市場的加速追趕,勾勒出清晰的成長曲線 ——一面是下游 AI芯片、5G通信、自動駕駛等新興應用對先進靶材的旺盛需求,驅動技術迭代不斷提速;另一面是國內企業從“中游加工”向“上游提純”的攻堅突破,在鋁靶、銅靶等領域實現從“可替代”到“優質替代”的跨越,逐步打破海外寡頭的壟斷壁壘。

對于投資者而言,半導體濺射靶材的價值不僅在于其“賣水人”般的剛性需求屬性,更在于其三重壁壘構筑的護城河與國產替代帶來的確定性成長機會。當技術創新的火種持續點燃(如鈷、釕靶材的突破),當產業鏈垂直整合的拼圖逐步完善,當國內企業在12英寸晶圓、7nm及以下先進制程中站穩腳跟,這片“芯片地基”之上,必將生長出更具全球競爭力的產業森林。

未來已來,靶定核心。在半導體產業向更高制程、更復雜架構挺進的征程中,那些能堅守技術初心、突破材料極限、深度綁定全球產業鏈的靶材企業,終將在產業變革的浪潮中,夯實自身的“靶心”價值,成為支撐中國半導體走向自主可控與全球領先的重要力量。而這份基于產業邏輯與技術實力的長期主義,或許正是半導體濺射靶材投資故事中,最值得珍視的底層密碼。

參考資料:

多維資本,濺射靶材和環氧塑封料EMC:國產HBM突破AI算力的內存瓶頸的關鍵材料列舉 | 多維研究

前瞻網,為2nm鋪路!臺積電拿下IMS約10%股權【附芯片行業分析】

未來研報,半導體靶材行業投資分析報告:技術演進、市場格局與投資機遇

西南證券,靶材:國產替代大勢,十倍空間可期

以及各上市公司招股說明書、公告,各類新聞等公開信息

-

半導體

+關注

關注

339文章

30725瀏覽量

264025 -

封裝

+關注

關注

128文章

9248瀏覽量

148610 -

eda

+關注

關注

72文章

3113瀏覽量

182868

發布評論請先 登錄

2026年我國半導體芯片領域領先企業榜單

一文詳解磁控濺射技術

【喜訊】再添硬核專利!成都觀巖科技低功耗LDO技術突破,夯實國產半導體創新根基!

芯源半導體安全芯片技術原理

重塑話語權:新時達硬核技術為中國半導體制造打通自主可控關鍵鏈路

國產替代再傳捷報!鉅合新材SECrosslink H80E芯片燒結銀膏獲半導體頭部企業認可!

吉時利源表在半導體測試中的核心應用解析

上揚軟件邀您共赴半導體智能制造交流會

從光固化到半導體材料:久日新材的光刻膠國產替代之路

wafer晶圓厚度(THK)翹曲度(Warp)彎曲度(Bow)等數據測量的設備

WiFi芯片廠商集體起飛!高通、博通狂攬百億訂單,中國黑馬增速超300%

工商網監

工商網監

評論