涉內幕交易?九鼎投資并購六維力傳感器公司南京神源生被上交所問詢,回復來了!

涉內幕交易?九鼎投資并購六維力傳感器公司南京神源生被上交所問詢,回復來了!

上個月,A股上市私募基金公司九鼎投資,擬以超2.13億元跨界并購六維力傳感器公司南京神源生,引發行業內外關注。

在九鼎投資并購公告發布次日,上海證券交易所即火速向九鼎投資發出問詢函,涉及交易必要性、交易公允性、交易后續安排、內幕交易等4個方面的問詢。

上交所要求九鼎投資在5個交易日內做出相關解釋,隨后經過兩次延期,九鼎投資在9月2日正式發布問詢回復公告。值得一提的是,問詢回復公告顯示,本次交易新增了南京神源生公司的業績要求協議——在此前交易中并未設置相關業績要求。

關于交易必要性,為什么要跨界收購六維力傳感器公司?業績虧損下的押注!

主要是由于收購方九鼎投資,為一家從事私募基金管理、房地產等業務的上市企業,被收購方南京神源生則從事六維力傳感器業務,且九鼎投資今年來業績虧損,而南京神源生盈利能力承壓,因此上交所要求九鼎投資解釋本次交易的必要性。主要涉及南京神源生的經營情況、九鼎投資的發展戰略等問題。

南京神源生專注于六維力傳感器與力測控領域,是全國提供力感知智能化解決方案以及專業服務的供應商,主營產品包括多維力傳感器、扭矩傳感器、測力平臺等,以六維力傳感器產品為主。

六維力傳感器被廣泛應用于機器人、汽車、人形機器人及航空航天等行業,如汽車碰撞檢測、打磨拋光、柔性裝配、柔性焊接、接觸式涂膠等高感知力控場景。而在人形機器人領域,六維力傳感器主要裝于手腕、腳踝等關鍵部位,可提升機器人手部操作的精細化與柔性化程度、測量腳踝處的力和力矩,提高腳部行走的穩定性,實現人形機器人精準和柔順控制。

目前,南京神源生已擁有常年穩定的客戶,包括部分上市公司和上市公司上下游企業,但未達到前述商業化訂單要求,因此,標的公司總體收入較小。具體情況為:

南京神源生的六維力傳感器主要應用于航空航天、醫療健康等高端領域,并已初步開展人形機器人領域的戰略布局和技術儲備,目前該業務收入規模在行業內相對較小。從行業發展階段來看,六維力傳感器的產業化應用尚處于早期階段,當前整體市場規模有限。

(一)跨界收購的主要考慮

九鼎投資現主營業務包括私募股權投資管理(以下簡稱“PE 業務”)、房地產開發及經營以及建筑施工業務。

近年來,受內外部多重因素影響,公司PE 業務新增募資及投資規模逐年減少甚至趨近為零,而存量基金陸續進入退出期導致公司管理費收入越來越少,同時存量項目退出不暢也造成管理報酬收入下降明顯;公司房地產業務則除南昌“紫金城”項目外,無其他任何土地儲備,收入和利潤波動較大;建筑施工業務系公司為提升經營確定性并結合公司原有地產業務稟賦于 2024 年度新開展的業務,目前規模體量不大,且盈利能力不強。

綜上,近年來公司各項業務發展遭遇較大瓶頸、業績持續承壓、上市公司亟需尋找新的業績增長點以提升持續經營能力。基于現有主業發展受限,經過系統論證,上市公司明確將人形機器人產業作為試點突圍及戰略轉型方向。

九鼎投資的業務發展瓶頸有多嚴重?

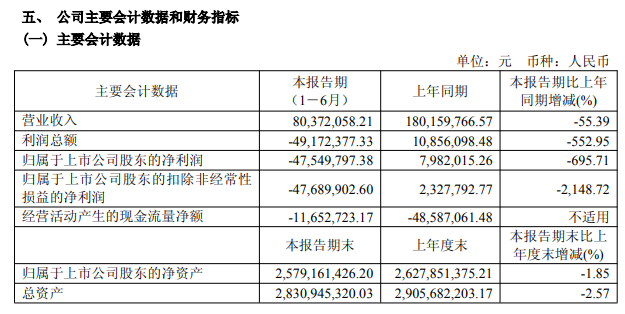

據8月28日九鼎投資剛剛發布的2025年上半年報告顯示,上半年營收8037.21萬元,同比下降55.39%,利潤虧損4917.24萬元,利潤同比下降552.95%。

可見,九鼎投資在私募股權投資、房地產等主營業務遭遇極大困難,亟需新興業務支撐,因此押注新興的六維力傳感器賽道。

(二)跨界收購未盈利標的的商業合理性

本次交易的標的公司是國內六維力傳感器領域的企業,專注于高精度力覺測量技術的研發與產業化,為機器人、高端裝備等領域提供智能力控解決方案。工信部等十五部門聯合印發的《“十四五”機器人產業發展規劃》提出,研制三維視覺傳感器、六維力傳感器和關節力矩傳感器等力覺傳感器。標的公司在該領域的技術積累與產品化能力將助力上市公司構建產業競爭力。

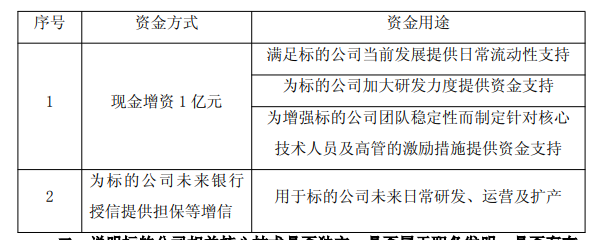

1、優質資產注入提升上市公司發展質量

標的公司作為國內六維力傳感器研發制造商,擁有一定的技術積累和正向研發能力。在人形機器人核心零部件構成中,減速器、絲杠、傳感器等高價值部件占比超 60%,通過本次產業布局,上市公司將優化資源配置,推動技術、資本等要素向新質生產力領域聚集,提升上市公司發展質量。為保障持續創新能力和市場競爭力,標的公司需要加大研發投入和產能建設。

通過本次交易,上市公司將為標的公司提供商業化支持:一方面通過增資等方式注入資金資源,另一方面輸出運營管理經驗和產業整合能力,助力標的公司把握行業發展機遇。交易協議設置了完善的競業限制條款:創始人承諾5 年服務期及后續 2 年競業限制;核心高管及關鍵員工需簽訂服務期協議(不少于3年)及競業禁止條款(服務期間及離職后 2 年)。這些安排有效保障了標的公司核心團隊的穩定性與技術延續性。

2、標的公司具備商業化潛力

從技術實力來看,標的公司擁有國內六維力傳感器領域核心技術性能;在商業化能力方面,雖然目前標的公司在市場規模和渠道建設上暫時落后國內領先廠商,但根據本問詢函第 1 問之第(1)問的回復內容證明其已具備完整的產品商業化能力,主要制約因素在于資金實力不足和銷售網絡待完善。

從發展前景分析,標的公司當前業務規模雖小,但已具備與同行業公司的技術競爭力。隨著六維力傳感器制造成本的持續下降,其在傳統工業自動化領域的滲透率將穩步提升,可為標的公司帶來穩定的收入增長基礎。

關于交易公允性,是否值3億元估值?新增業績對賭協議保障股東利益!

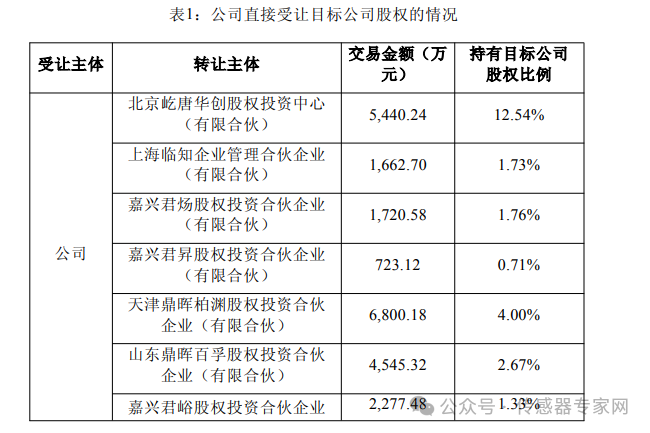

此前,九鼎投資擬以2.13億元(21,315.88 萬元)獲得南京神源生53.2897%股權,南京神源生成為九鼎投資控股子公司,納入公司合并報表范圍。

而截止2025 年 4 月末,南京神源生凈資產為988.10 萬元,根據該交易報價,本次交易對南京神源生的整體估值為 3 億元,因此上交所要求問詢九鼎投資相關估值的合理性、與六維力傳感器同行業企業估值的對比情況、如何保障上市公司及中小投資者的利益等。

這里,九鼎投資與南京神源生新增了業績協議。

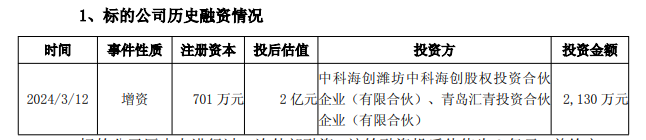

南京神源生歷史上進行過一次外部融資,該輪融資投后估值為2 億元,并約定了回購條款,回購利率為每年 8%單利,截止 2025 年 6 月30 日,考慮回購義務后,標的公司的投前估值為不低于 2.24 億元。

南京神源生上一輪融資時點為 2023 年末,彼時六維力傳感器在人形機器人應用的需求尚不明確,下游市場以傳統工業領域為主,年市場規模約9 億元,行業整體增長空間有限,因此融資估值相對較低。

然而,進入2025 年,隨著人形機器人廠商開始在人形機器人中配置六維力傳感器,六維力傳感器市場需求迎來增長。南京神源生作為國內六維力傳感器領域的技術企業,已與多家人形機器人廠商啟動合作接觸,商業化落地進程穩步推進。基于行業增長趨勢及標的公司在人形機器人領域的技術優勢,本輪融資投前估值 3 億元較上一輪顯著提升,具備充分的市場合理性。

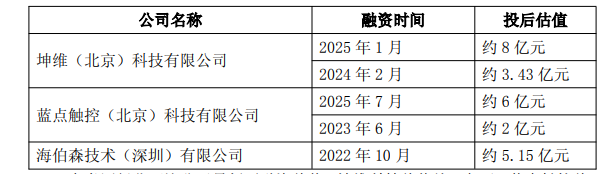

參考同行業可比公司最新再融資估值,坤維科技估值約8 億元,藍點觸控估值約 6 億元,海伯森估值約 5 億元。目標公司與上述幾家六維力傳感器廠商雖然在收入體量上有所差異,但相比未來潛在的市場空間各家廠商當前的收入基數均處于較低水平,標的公司與上述同行業可比公司在人形機器人領域的起跑線相近。目標公司本輪投前估值 3 億元,相比同行業可比公司估值處于較低水平。

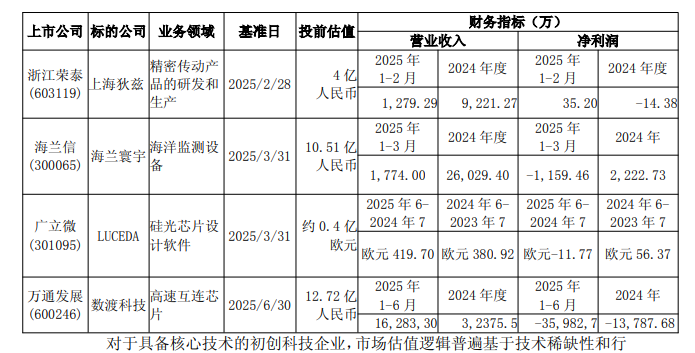

另外,九鼎投資還列舉了近期部分 A 股上市公司收購未盈利高科技企業交易定價的情況,以說明南京神源生的未來增長潛力。

對于具備核心技術的初創科技企業,市場估值邏輯普遍基于技術稀缺性和行業成長性,而非短期財務表現。標的公司雖然當前處于虧損階段且收入規模較小,但其所在的六維力傳感器領域作為人形機器人的核心零部件具備市場增長潛力。

以 2025 年 4 月 30 日為基準日,南京神源生投前估值為3 億元,較歸屬于母公司所有者權益 988.10 萬元,增值 29,011.90 萬元,增值率2,936.13%。考慮到估值溢價率較高,故公司本次交易增設了業績承諾的安排,以保障上市公司及中小股東利益。

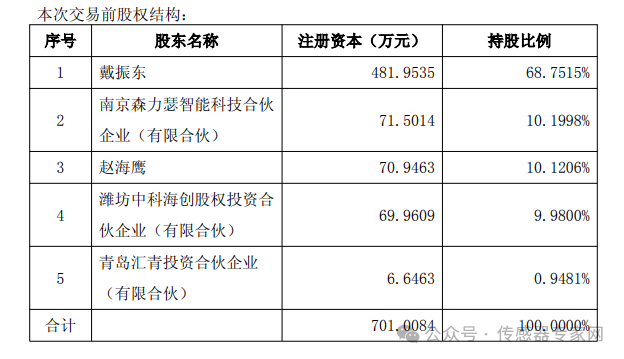

雖然本次交易涉及南京神源生創始人&CEO 戴振東、森力瑟、趙海鷹、中科海創、匯青投資等多方股權,但業績承諾方為戴振東一人,承諾業績指標分為營業指標和研發指標兩部分。

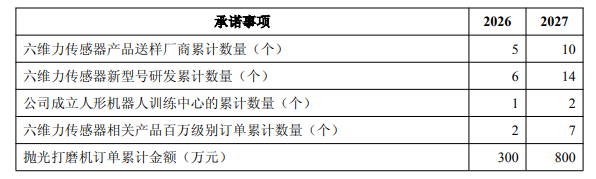

? 業績承諾指標一:

2026 年、2027 年、2028 年、2029 年和2030 年,目標公司合并報表口徑經審計的營業收入分別不低于人民幣壹仟伍佰萬元(1,500.00 萬元)、人民幣叁仟萬元(3,000.00 萬元)、人民幣伍仟萬元(5,000.00萬元)、人民幣壹億元(10,000.00 萬元)、人民幣壹億陸仟萬元(16,000.00萬元)。

業績承諾指標二:

2026 年和 2027 年,目標公司各年度主營業務開展具體進度目標如下:

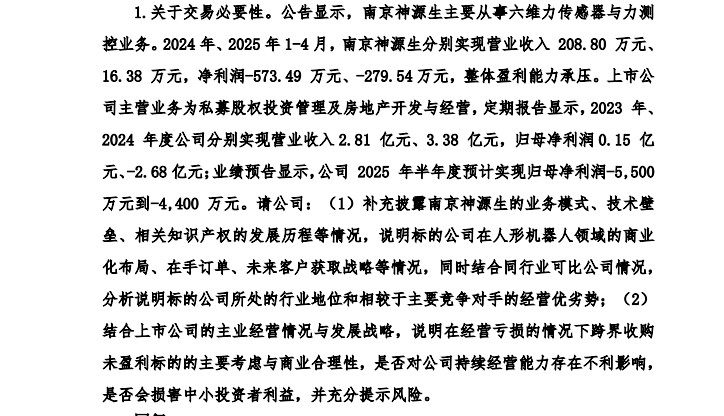

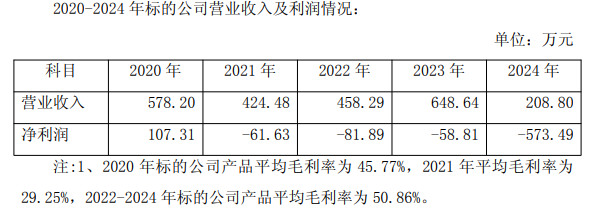

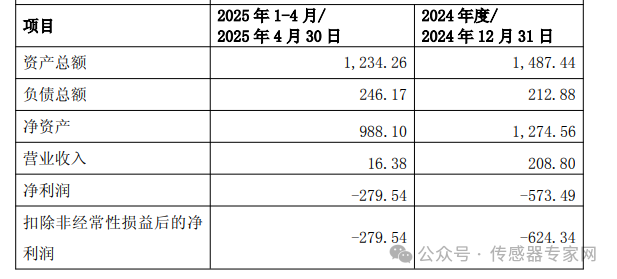

據此前交易公告顯示,南京神源生2024年度營業收入為208.8萬元,凈利潤為-573.49萬元;2025年1-4月營業收入為16.38萬元,凈利潤-279.54萬元。

可見,要完成上述業績目標,南京神源生需完成倍速增長,業績壓力較大,這里,也側面反映了交易雙方對公司未來成長的樂觀,以及對六維力傳感器賽道高速增長的預期。

業績對賭協議中的補償方案如下:

(1)“業績承諾指標一”補償:若目標公司在業績承諾期內,五年累計實現的營業收入金額(以下簡稱“累計實現金額”)未達到承諾的五年累計營業收入目標金額(以下簡稱“累計承諾金額”)的 90%,則原實際控制人應當對投資方進行業績補償,原實際控制人應向投資方支付補償的金額=(累計承諾金額-累計實現金額)÷累計承諾金額×原實際控制人股權轉讓對價稅后總額。

(2)“業績承諾指標二”補償:對于業績承諾方,投資方的股權轉讓款支付時點可根據業績承諾指標二進行設置。若目標公司在業績承諾期內,如任何年度目標公司未達到業績承諾指標二的,投資方有權延遲支付當期應付業績承諾方的轉讓價款,直至業績承諾指標二約定的當年度目標完成。

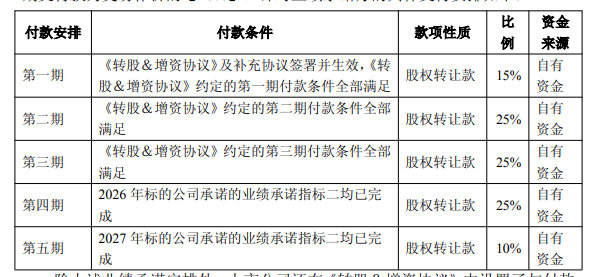

此外,此前約定的2.13億元現金并購,也將分5期的方式進行交易,第一期支付款為交易作價的【15%】,第二期支付款為交易作價的【25%】,第三期支付款為交易作價的【25%】,第四期支付款為交易作價的【25%】,第五期支付款為交易作價的【10%】具體如下:

交易后續安排,南京神源生業績倍速增長底氣在這?

主要涉及對收購南京神源生后的戰略規劃、如何整合南京神源生原有業務等問題。

這里,我們或能窺視九鼎投資并購南京神源生后,對業績爆發增長的底氣所在。

在繼續經營好現有業務的基礎上,面向未來,上市公司將結合現有資源稟賦,圍繞人形機器人核心零部件中的細分領域,尤其是傳感器和關節核心零部件及模組環節,打造上市公司第二增長曲線。

交易協議設置了完善的競業限制條款:創始人承諾5 年服務期及后續2 年競業限制;核心高管及關鍵員工需簽訂服務期協議(不少于3 年)及競業禁止條款(服務期間及離職后 2 年)。這些安排有效保障了標的公司核心團隊的穩定性與技術延續性。未來上市公司將結合標的公司發展階段,適時制定針對核心技術人員的有競爭力的市場化激勵措施,通過長期利益綁定進一步強化團隊穩定性。

這里,最值得關注的是,九鼎投資未來將對南京神源生的資源協同和資金支持,具體有:

累計投資企業367家,制造業公司80余家,為南京神源生業務資源對接鋪路

截至 2024 年 12 月 31 日,公司歷史管理的基金累計投資企業數量367 家,其中裝備制造類企業 80 余家,公司作為基金管理人向上述投資企業基本派駐董事,并向部分投資企業派駐了監事和高管。因此,在公司過往PE 業務開展的過程中,與投資企業積累了合作互信,了解投資企業運作模式,積攢了相應的管理經驗。而上市公司已投企業中部分企業業務與標的公司業務存在協同效應,上市公司可協助標的公司與已投企業接洽,開展后續的合作事宜。

2.48億元賬面現金,為南京神源生后續研發、擴產提供充足資金保障

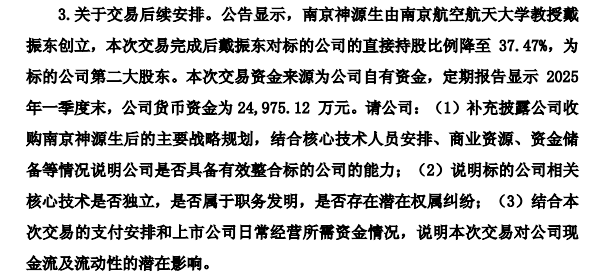

截至 2025 年 6 月末,上市公司賬面現金及現金等價物余額約2.48億元,預計一年內可收回的金融資產約 0.43 億元,能夠滿足日常經營及本次交易資金需求。公司 PE 業務已有多個項目進入退出期,預計將陸續收回管理報酬及投資收益;房地產業務目前正在加速尾盤去化,且“紫金城”住宅五期已于2025 年 5 月開工,計劃于 2026 年初預售。

標的公司專注六維力傳感器研發與生產,屬技術密集型輕資產企業。截至2025 年 6 月末,標的公司同樣無有息負債,其后續研發及量產投入將通過自有資金、經營現金流及適度融資解決。上市公司的資金儲備、現有業務穩定的現金流入可有效保障投資需求。包括但不限于:

技術獨立性方面,南京神源生六維力傳感器技術體系(包括結構設計、標定算法、信號處理等核心模塊)均為自主開發,研發過程未依賴第三方技術授權或合作開發。截止2025年 5 月 31 日,標的公司國內現有有效專利共 50 項,軟件著作權8 項,覆蓋六維力傳感器硬件設計、軟件算法、生產標定設備等領域,其中發明專利27 項,實用新型 23 項,公司另有 8 項國際專利,均登記在標的公司名下,權屬清晰可查。

關于內幕交易,交易公告披露前后股價漲停引內幕交易質疑!3個月內神速完成并購!

在九鼎投資披露相關交易公告前,其股價已有異常漲幅,到8月11日交易公告披露前一日,股價異常漲停,交易公告披露當天,股價漲停。

相關股市異常,引發上交所對涉嫌內幕交易的問詢,需要補充并購交易過程及自查內幕交易情況。

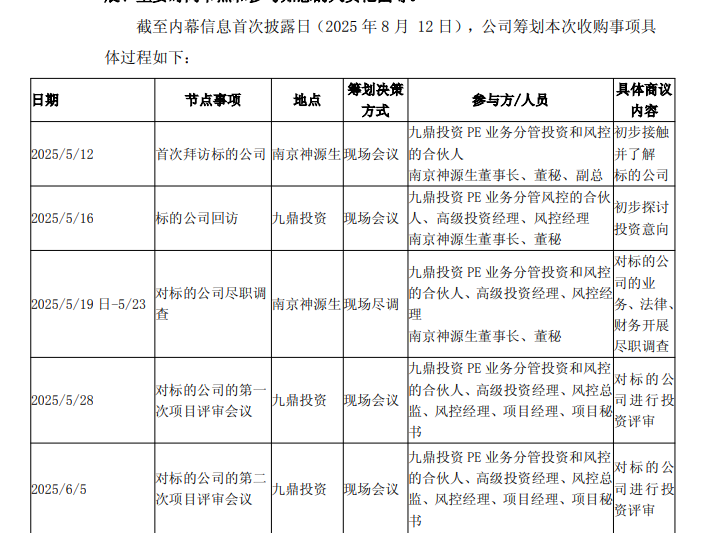

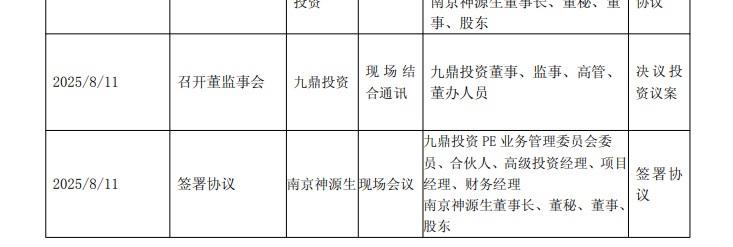

? 值得關注的是,在九鼎投資披露的交易過程中,我們看到,從5月12日,雙方開始接觸,到8月11日簽署協議,確認對南京神源生的并購,中間僅僅歷經3個月,可謂神速。

結語

跨界并購、業績虧損、盈利承壓、股價漲停等種種“異常”信息,引發上海交易所對九鼎投資并購六維力傳感器企業南京神源生交易的高度關注。

從問詢回復公告中,較高的業績“對賭”協議、后續資源資金的安排等,我們可以看到交易雙方對未來六維力傳感器業績爆發增長的樂觀預期,而九鼎投資過往投資的360余家企業,將為南京神源生的業績飛躍提供助力。

讓我們期待未來幾年,南京神源生在六維力傳感器產業的爆發,以及國產六維力傳感器賽道的崛起!

-

力傳感器

+關注

關注

0文章

160瀏覽量

15910 -

六維力傳感器

+關注

關注

1文章

32瀏覽量

1669

發布評論請先 登錄

兆芯披露首輪問詢:具備 x86 架構自主迭代能力,有望27年扭虧

六維力傳感器:機器人的“觸覺”,選末端還是內置?

國產機器人獨角獸傅利葉,公布千元級六維力傳感器!(全球首款)

佰維存儲獲得上交所2024-2025年度信息披露A級評價

炬芯科技榮獲上交所上市公司信息披露工作最高評價

為何人形機器人離不開六維力傳感器?

2.13億元,南京六維力傳感器公司南京神源生智能科技被A股私募巨頭跨界買下!創始人獲利超5600萬

A股力傳感器龍頭柯力傳感再投資一家慣性傳感器公司無錫北微傳感科技有限公司

A股國產力傳感器龍頭柯力傳感投資北京一家觸覺傳感器公司“他山科技”

24億元,6家傳感器公司被A股龍頭買走!

深謀科技獨樹一幟,發布高精度壓電式六維力傳感器“彈起”,滿足多領域高動態力控需求

工商網監

工商網監

評論