白電、車規需求驅動士蘭微上半年營收63.36億凈利增長1162.42%!

白電、車規需求驅動士蘭微上半年營收63.36億凈利增長1162.42%!

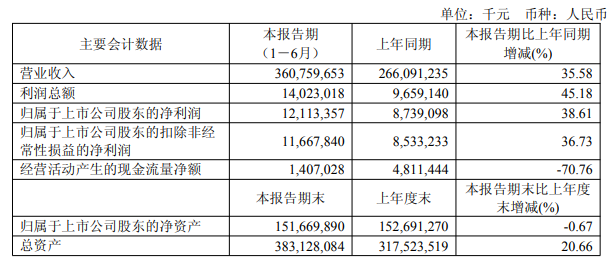

2025年上半年,士蘭微實現營業收入63.36億元,同比增長20.14%;凈利潤2.65億元,去年同期則為-2492.39萬,今年上半年重新回到盈利軌道。

圖/士蘭微2025年半年度報告

扭虧的背后,是士蘭微產能的釋放與產品結構的進一步優化:硅基產線維持滿載狀態,高毛利業務出貨增長,IPM模塊與車規功率器件帶來的貢獻已逐步顯現。

如今,汽車電子、新能源、工業控制和大型白色家電等高門檻領域已貢獻士蘭微八成以上銷售收入。士蘭微正逐步擺脫對低端消費類市場的依賴,收入結構正向高價值應用集中。

01 白電市場放量,IPM模塊出貨1.23億顆

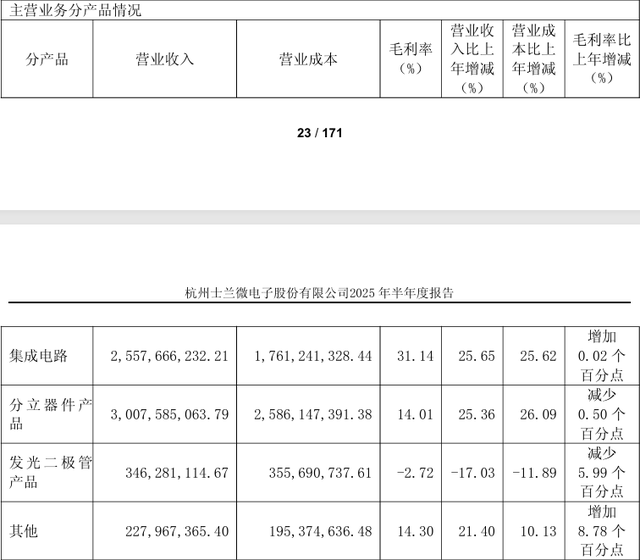

2025年上半年,士蘭微集成電路板塊實現營業收入25.58 億元,同比增長約 26%。

圖/士蘭微2025年半年度報告

增長主要來自士蘭微IPM模塊、MEMS、32 位MCU、ASIC電路及快充電路的出貨量提升。其中,士蘭微32位MCU收入同比增長約60%,已覆蓋智能家電、伺服變頻、工業自動化、光伏逆變等領域。

白電IPM模塊依然是該業務中的亮點。2025 年上半年,士蘭微在國內主流空調等整機產品中累計交付超過1.23億顆IPM模塊。這些模塊被廣泛用于變頻空調、冰箱等整機,半年出貨量級已處于行業領先位置。

半年內實現上億顆出貨,說明士蘭微產能、良率與長期穩定性已得到整機廠商的認可。管理層在說明會上也指出,白電市場進入四季度旺季后,產銷關系將維持緊平衡狀態。

圖/士蘭微官網

這一成果來自“一站式方案”的推進。士蘭微半年報披露的“全士蘭”方案,在變頻空調中實現了室內外控制MCU、電源管理芯片、IPM模塊的全覆蓋,已在客戶處實現大規模裝機應用。

相比只供應單顆芯片的廠商,士蘭微這種組合方案能夠降低整機廠的系統整合成本,提高匹配度,也強化了供貨黏性。

產能端的保障同樣不可忽視。士蘭微成都IPM模塊封測線上半年保持滿負荷運行,年產能已提升至約4億顆,同時二期項目也在建設中。

這意味著士蘭微不僅能滿足空調等大品類的需求,還具備向冰洗、廚電等領域復制推廣的能力。結合12吋線在模擬電路與IGBT芯片上的擴產,白電市場的供給端具備較強彈性。

整體看,集成電路板塊的增長,主要來自士蘭微白電市場的一站式方案滲透,IPM模塊與MCU的出貨量持續放大。

未來需要關注的,是在傳統白電市場能否進一步提升滲透率,并推動1200V等更高電壓等級的IPM模塊方案落地,從而提升單機價值量。

02 汽車市場突破,功率器件與車用模擬

在汽車電子國產替代的浪潮中,士蘭微迅速躋身國產汽車半導體的重要玩家。

半年報顯示,士蘭微應用于汽車和光伏領域的IGBT及SiC功率器件(含功率模塊)上半年營收同比大增80%以上。帶動整體功率半導體與分立器件產品板塊收入達到30.08億元,較去年同期增長25%。

這一增長源于士蘭微多個產品線在車規市場實現突破性的量產滲透。

首先,在電動車主驅逆變環節,士蘭微基于自主V代IGBT和FRD快恢復二極管芯片開發的電機驅動模塊,已成功打入國內外多家主流車企供應鏈,實現批量供貨。

其次,在汽車電氣系統的分立器件方面,士蘭微的IGBT單管器件已廣泛應用于新能源車的車載充電器(OBC)、電動空調壓縮機、熱管理系統等領域,成為國內這些細分環節的主要供應商。

士蘭微公司管理層在2025H1業績說明會上直言,其IGBT單管在上述三大領域“是領跑者,還有很大的成長空間”。

中低壓MOSFET器件上,士蘭微也已切入油泵、制動、助力轉向等眾多汽車部件,出貨量位居國內第一。這些數據表明,士蘭微在汽車功率半導體的多個細分市場已取得國產替代的先發優勢。

除了功率器件,車規模擬電路正成為士蘭微新的拓展方向。

上半年士蘭微陸續推出隔離柵極驅動、預驅動、低邊/高邊驅動以及電子保險絲(E-Fuse)等車用模擬器件,并已經在主流車廠實現小批量裝車或客戶端驗證。

士蘭微管理層對于車用模擬業務前景頗為樂觀,認為相關產品“都有客戶在量產和評測,成長可期”。模擬IC與功率器件結合,將使士蘭微能夠為汽車客戶提供更加完整的解決方案,提升配套黏性。

圖/士蘭微公眾號

產能方面,今年上半年士蘭微8吋和12吋硅產線的IGBT芯片幾乎滿負荷生產,其中IGBT芯片在12吋線已進入擴產階段。

綜合來看,車規業務仍處于成長期,滲透率有進一步提升的空間。士蘭微不認同“車規市場見頂”的判斷,強調大部分產品的滲透“剛剛開始”。

當前國內新能源車銷量仍保持高增長,而車規半導體國產化率相對較低,這為士蘭微這樣的本土IDM提供了歷史性機遇。

就目前進展來看,士蘭微已在IGBT、SiC、MOSFET等關鍵功率器件以及部分車規模擬芯片上建立了先發優勢,將成為其未來業績增長的強勁引擎。

白電與汽車奠定了當下的收入結構,但決定士蘭微中長期空間的關鍵在于SiC與AI服務器電源,這兩條產品線目前尚處于爬坡階段,利潤貢獻有限,卻是未來的核心籌碼。

在SiC方面,士蘭微抓住國內車規SiC起步契機,提前布局6英吋產線并推出多款SiC-MOSFET芯片,成為國內車規SiC模塊的領跑者之一。

上半年,士蘭微第二代SiC-MOSFET芯片累計出貨已達2萬顆,第四代SiC芯片與模塊已送樣客戶評估,預計下半年開始放量。

產能方面,士蘭微積極推進SiC產線升級:廈門士蘭明鎵6吋SiC線已具備每月1萬片的設計產能,實際產量逐步爬升,目前月產在5000片左右,尚有提升空間。

圖/士蘭微官網

全新的8吋SiC晶圓線(廈門士蘭集宏項目)也在加速建設,預計2025年四季度實現通線試產。該項目一期總投資高達70億元,規劃年產能42萬片8吋SiC晶圓,將顯著增強士蘭微在第三代半導體領域的供貨能力。

在AI服務器電源領域,士蘭微電源管理芯片已開始切入服務器與算力基礎設施。

上半年,士蘭微針對服務器的DrMOS、多相控制器、電源電子熔絲(eFuse) 等產品陸續推出,并已進入客戶端測試或小批量供貨階段;部分快充電路已導入量產。車規側也在推進低壓預驅動與功能安全電源管理電路。

士蘭微管理層在說明會上強調,要抓住人工智能帶來的算力擴張機遇,憑借硅MOSFET、SiC、GaN與高性能模擬芯片的組合,構建服務器電源與通信設備的配套能力。

整體來看,SiC與AI服務器電源并未在當前報表中體現顯著利潤,卻決定了士蘭微中長期的成長曲線。

SiC的核心變量在于8吋線通線與產能爬坡,能否順利形成規模化出貨,將決定盈利彈性釋放的時間點;AI 電源則取決于 服務器客戶的放量節奏。

這部分業務雖然還處于早期階段,但一旦產能和客戶驗證同時兌現,有望成為繼汽車之后的又一增長支柱。

04 IDM 模式下的潛力與挑戰

2025年上半年,士蘭微在IDM模式下的產能布局與產品結構優化效果逐步顯現。

士蘭微杭州與廈門多條產線保持滿載,推動主營業務收入同比增長21.82%,毛利率穩定在20.2%。

在產能優先配置到功率半導體和高性能模擬產品的背景下,IPM模塊、IGBT、SiC、MCU等核心產品線延續高增速,而LED等傳統業務則加速收縮。通過調整產線組合,士蘭微整體盈利結構正在改善。

挑戰同樣存在。大規模擴產伴隨折舊和資金壓力,新建產線的消化速度將直接影響士蘭微新業務對利潤的貢獻節奏。特別是SiC仍處于產能爬坡階段,短期盈利貢獻有限。

圖/士蘭微官網

隨著業務范圍拓展至車用芯片和高端工業芯片,對士蘭微研發和質量體系的要求顯著提高。2025年上半年研發費用保持高位置,研發強度維持在行業較高水平,這既是進入高可靠性市場的必要條件,也對財務穩健性提出了更高要求。

總體來看,士蘭微已經在白電IPM模塊、車規、SiC與AI服務器電源等多個高價值賽道同步推進。核心業務保持穩健增長,為新興業務提供現金流支持,IDM模式也為未來的擴張提供了底層保障。

下半年白電與汽車進入旺季,8吋SiC產線建設進入關鍵階段,能否繼續維持高產能利用率與IPM模塊持續放量,將成為士蘭微后續觀察的重點。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載,

審核編輯 黃宇

-

服務器

+關注

關注

14文章

10251瀏覽量

91478 -

車用芯片

+關注

關注

0文章

58瀏覽量

13231

發布評論請先 登錄

上半年國產模擬芯片強勢復蘇,廠商營收暴漲超100%

上半年國產模擬芯片強勢復蘇,廠商營收暴漲超100%

富士通發布2025財年上半年財報

凈利潤大漲63%!瑞聲科技H1營收突破133億,三大創新技術成新增長引擎

賽力斯:上半年凈利潤29.41億元 比亞迪中期業績:營業額同比增23.30%

征程6出貨量飆升!地平線上半年業績亮了:營收大增67.6%,凈利潤超10億

歌爾股份2025上半年營收375.49億元

電路板企業生益電子上半年扣非凈利潤5.28億元,同比增長483.25%

工業富聯二季度營收突破2000億,AI 服務器營收增長超60%

工商網監

工商網監

評論