11家半導體設備企業H1:刻蝕設備狂賣50億,最高凈利潤暴漲73%

11家半導體設備企業H1:刻蝕設備狂賣50億,最高凈利潤暴漲73%

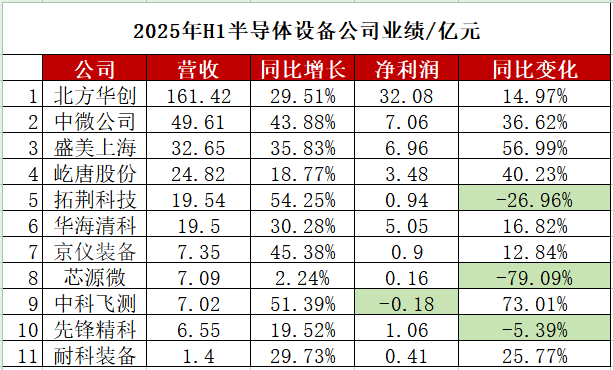

電子發燒友網報道(文/莫婷婷)近期,多家上市半導體設備公司均已公布上半年的財報數據。電子發燒友網統計了北方華創、中微公司、盛美上海、屹唐股份、華海清科、拓荊科技、京儀裝備、中科飛測、芯源微、先鋒精科、耐科裝備等11家的財報數據,從業績中看各家企業的發展情況。

頭部企業營收破百億,但“增收不增利”成行業陣痛

從營收來看,上述11家合計營收為336.93億元。營收最高的是北方華創,營收達到161.42億元,是唯一一家營收破百萬的企業。營收增長最為明顯的是拓荊科技。

北方華創業績的增長主要來自訂單與銷售規模擴大。市場需求旺盛,尤其是客戶對高端設備的需求推動各核心產品線放量。刻蝕設備、立式爐以及物理氣相沉積(PVD)設備三大產品線累計出貨量突破1000臺的歷史性里程碑。

北方華創通過持續拓展市場,訂單量顯著增加,帶動營業收入同比大幅增長29.51%,其中電子工藝裝備業務收入占比94.53%(152.58億元),成為增長主力。

拓荊科技實現收入高速增長,上半年營業收入達195.41億元,同比增加54.25%,主要得益于:先進制程驗證機臺(如PECVD Stack、ACHM等)通過客戶認證并規模化量產;新產品(如PF-300T Plus、Supra-D等)出貨量激增,累計出貨超3000個反應腔,進入超過 70 條生產線。

從凈利潤來看,中科飛測是凈利潤增長最為快速的企業。盡管該公司還處于虧損狀態,今年上半年的虧損了0.18億元,但凈利潤快速增長,達到73.01%,作為對比,2024年上半年的凈利潤虧損了0.68億元。凈利潤同比下降的原因主要系公司營收規模的持續穩定增長,以及研發投入占營業收入的比例同比有所下降等因素影響。其中,公司的研發費用同比增長83.19%。

此外,統計的11家企業有三家出現凈利潤下滑,包括拓荊科技、芯源微、先鋒精科。

增收不增利這一矛盾現象背后,折射出半導體設備賽道“高投入、長周期”的產業特性。在研發方面,拓荊科技報告期內的研發投入金額達到3.49億元,同比增長11.09%,研發投入占營業收入比例為17.87%。

此外,拓荊科技財報指出,驗證成本拖累短期利潤:第一季度新設備驗證階段毛利率較低(約15%-20%),而第二季度隨著量產突破回升至30%以上。

芯源微在報告中指出凈利潤下滑的原因:一是隨著公司規模的擴大, 管理費用、銷售費用等有所增加;二是匯率變動造成匯兌損失增加;三是公司持續加大研發投 入力度,研發投入增加。

芯源微研發費用同比增加12.87%至13.21億元,攤薄短期利潤;同時毛利率受部分新產品量產初期成本較高影響,整體承壓。

先鋒精科凈利潤為1.06億元,下滑了5.39%。主要是因為公司在業務擴張期,因新增產能利用率不足、人力成本上升以及內部效率有待優化等多重因素疊加,導致了成本上升、毛利率下滑,最終造成了“增收不增利”的局面。

從上述企業的業績情況看到,還處于行業技術攻堅期的半導體設備企業,會出現“增收不增利”的情況,短期需承受研發、擴產的沉沒成本,長期則需通過技術壁壘構建實現盈利躍遷。而頭部半導體設備企業,隨著原有產品線訂單量增長,新品帶來第二增長曲線,將依托規模效應與技術迭代雙重驅動,帶動盈利能力。

刻蝕霸主狂攬50億銷量,高端工藝設備需求激增

此次統計的11家半導體設備企業涉及刻蝕、薄膜沉積、封裝、清洗設備等細分領域。

在薄膜沉積設備領域,北方華創和拓荊科技是兩大重要玩家。

具體來看,北方華創的主力設備銷量攀升,刻蝕設備收入超50億元、薄膜沉積設備收入超65億元。在熱處理設備領域,已形成了立式爐和快速熱處理設備(RTP)的全系列布局,熱處理設備收入超10億元。今年3月,北方華創還宣布進軍離子注入設備市場,并發布多款12英寸離子注入設備。

拓荊科技在薄膜沉積設備領域加速新品布局,實現從跟隨到引領的技術跨越。PECVD設備是公司核心產品,也是芯片制造薄膜沉積工藝中運用最廣泛的設備種類。公司基于PF-300T Plus/Supra-D平臺的ONO疊層、ACHM等先進工藝設備已通過客戶端驗證,累計出貨超340個反應腔;ALD設備中,PE-ALD SiO?、SiCO等介質薄膜材料實現全面覆蓋,Thermal-ALD TiN出貨量持續攀升。

在產能布局方面,NF-300H(18片處理能力)和NF-300M Supra-H(24片處理能力)等高產能機型推動規模化生產。

據了解,拓荊科技的薄膜沉積設備在客戶端產線生產運行穩定性表現優異,平均機臺穩定運行時 間(Uptime)超過90%,達到國際同類設備水平。薄膜沉積設備在客戶端產線生產產品的累計流片量已突破3.43億片。

在封裝設備方面,芯源微的先進封裝產品線布局較為全面, 有涂膠機、顯影機、濕法刻蝕、濕法去膠、濕法清洗等。今年上半年,戰略新產品前道化學清洗機,簽單同比增幅較大;公司還在研發新一代前道涂膠顯影機,預計在今年發送到客戶端開展驗證,未來客戶端驗證完成后有望進一 步提升公司國內市占率。

芯源微表示未來,公司將繼續圍繞高端封裝,尤其是HBM、CoWoS等高端工藝的需求開展 研發,不斷為客戶提供更高性價比產品。

在清洗設備方面,盛美上海上半年營收同比勁增35.83%;凈利潤同比大增56.99%。清洗設備依舊是盛美上海的增長主動力,2025 年 3 月,公司自主研發的單晶圓高溫SPM設備已成功通過關鍵客戶驗證。同時電鍍設備的銷量相較去年同期也有了顯著,公司ECP設備第1500電鍍腔完成交付。此外,在需求端,二季度邏輯芯片和存儲芯片兩大領域的客戶需求均較為旺盛。

在產能方面,盛美上海臨港廠區共有兩個生產工廠,其中廠A已經投產,在滿產狀態下,可達到人民幣100億元的產能。目前臨港廠區的工 廠產能可以支持公司完成今年的65億元至71億元的業績指引目標 。預計明年臨港廠區的廠B將開始裝修,計劃 于明年下半年完成裝修后開始投產,正式投產后可以實現人民幣 200億元的年產值。

進入并購整合期,技術覆蓋持續拓寬

除了內生增長,外延式擴張也為公司發展注入了強勁動力。例如在濕法設備領域,北方華創通過資本收購芯源微拓展版圖,豐富了公司在前道物理清洗和前道化學清洗領域的布局。

今年上半年,公司濕法設備收入超5億 元。自6月30日起將芯源微納入合并財務報表范圍,因此以上收入不含芯源微濕法設備收入,預計在今年下半年,芯源微帶來的業績增長將逐漸凸顯。

此外,蘇大維格宣布擬以5.1億元收購光掩模缺陷檢測設備企業常州維普不超過51%股權、中微公司收購新加坡光刻輔助設備商 Vistec 部分資產、又如芯碁微裝向港交所提交上市申請。

不管是北方華創、蘇大維格的“買買買”,還是芯碁微裝的“走出去”,這都是中國半導體設備行業從“單點突破”邁向“體系化競爭”的標志性事件。

工信部出臺的《半導體設備產業高質量發展行動計劃》提出,2025 年底前培育 3-5 家營收超百億的設備集團。在利好政策的帶動下,半導體設備企業通過并購不僅能豐富企業的產品線,也能顯著增強了企業的核心競爭力和市場整體競爭力。

頭部企業營收破百億,但“增收不增利”成行業陣痛

從營收來看,上述11家合計營收為336.93億元。營收最高的是北方華創,營收達到161.42億元,是唯一一家營收破百萬的企業。營收增長最為明顯的是拓荊科技。

北方華創業績的增長主要來自訂單與銷售規模擴大。市場需求旺盛,尤其是客戶對高端設備的需求推動各核心產品線放量。刻蝕設備、立式爐以及物理氣相沉積(PVD)設備三大產品線累計出貨量突破1000臺的歷史性里程碑。

北方華創通過持續拓展市場,訂單量顯著增加,帶動營業收入同比大幅增長29.51%,其中電子工藝裝備業務收入占比94.53%(152.58億元),成為增長主力。

拓荊科技實現收入高速增長,上半年營業收入達195.41億元,同比增加54.25%,主要得益于:先進制程驗證機臺(如PECVD Stack、ACHM等)通過客戶認證并規模化量產;新產品(如PF-300T Plus、Supra-D等)出貨量激增,累計出貨超3000個反應腔,進入超過 70 條生產線。

從凈利潤來看,中科飛測是凈利潤增長最為快速的企業。盡管該公司還處于虧損狀態,今年上半年的虧損了0.18億元,但凈利潤快速增長,達到73.01%,作為對比,2024年上半年的凈利潤虧損了0.68億元。凈利潤同比下降的原因主要系公司營收規模的持續穩定增長,以及研發投入占營業收入的比例同比有所下降等因素影響。其中,公司的研發費用同比增長83.19%。

此外,統計的11家企業有三家出現凈利潤下滑,包括拓荊科技、芯源微、先鋒精科。

增收不增利這一矛盾現象背后,折射出半導體設備賽道“高投入、長周期”的產業特性。在研發方面,拓荊科技報告期內的研發投入金額達到3.49億元,同比增長11.09%,研發投入占營業收入比例為17.87%。

此外,拓荊科技財報指出,驗證成本拖累短期利潤:第一季度新設備驗證階段毛利率較低(約15%-20%),而第二季度隨著量產突破回升至30%以上。

芯源微在報告中指出凈利潤下滑的原因:一是隨著公司規模的擴大, 管理費用、銷售費用等有所增加;二是匯率變動造成匯兌損失增加;三是公司持續加大研發投 入力度,研發投入增加。

芯源微研發費用同比增加12.87%至13.21億元,攤薄短期利潤;同時毛利率受部分新產品量產初期成本較高影響,整體承壓。

先鋒精科凈利潤為1.06億元,下滑了5.39%。主要是因為公司在業務擴張期,因新增產能利用率不足、人力成本上升以及內部效率有待優化等多重因素疊加,導致了成本上升、毛利率下滑,最終造成了“增收不增利”的局面。

從上述企業的業績情況看到,還處于行業技術攻堅期的半導體設備企業,會出現“增收不增利”的情況,短期需承受研發、擴產的沉沒成本,長期則需通過技術壁壘構建實現盈利躍遷。而頭部半導體設備企業,隨著原有產品線訂單量增長,新品帶來第二增長曲線,將依托規模效應與技術迭代雙重驅動,帶動盈利能力。

刻蝕霸主狂攬50億銷量,高端工藝設備需求激增

此次統計的11家半導體設備企業涉及刻蝕、薄膜沉積、封裝、清洗設備等細分領域。

在薄膜沉積設備領域,北方華創和拓荊科技是兩大重要玩家。

具體來看,北方華創的主力設備銷量攀升,刻蝕設備收入超50億元、薄膜沉積設備收入超65億元。在熱處理設備領域,已形成了立式爐和快速熱處理設備(RTP)的全系列布局,熱處理設備收入超10億元。今年3月,北方華創還宣布進軍離子注入設備市場,并發布多款12英寸離子注入設備。

拓荊科技在薄膜沉積設備領域加速新品布局,實現從跟隨到引領的技術跨越。PECVD設備是公司核心產品,也是芯片制造薄膜沉積工藝中運用最廣泛的設備種類。公司基于PF-300T Plus/Supra-D平臺的ONO疊層、ACHM等先進工藝設備已通過客戶端驗證,累計出貨超340個反應腔;ALD設備中,PE-ALD SiO?、SiCO等介質薄膜材料實現全面覆蓋,Thermal-ALD TiN出貨量持續攀升。

在產能布局方面,NF-300H(18片處理能力)和NF-300M Supra-H(24片處理能力)等高產能機型推動規模化生產。

據了解,拓荊科技的薄膜沉積設備在客戶端產線生產運行穩定性表現優異,平均機臺穩定運行時 間(Uptime)超過90%,達到國際同類設備水平。薄膜沉積設備在客戶端產線生產產品的累計流片量已突破3.43億片。

在封裝設備方面,芯源微的先進封裝產品線布局較為全面, 有涂膠機、顯影機、濕法刻蝕、濕法去膠、濕法清洗等。今年上半年,戰略新產品前道化學清洗機,簽單同比增幅較大;公司還在研發新一代前道涂膠顯影機,預計在今年發送到客戶端開展驗證,未來客戶端驗證完成后有望進一 步提升公司國內市占率。

芯源微表示未來,公司將繼續圍繞高端封裝,尤其是HBM、CoWoS等高端工藝的需求開展 研發,不斷為客戶提供更高性價比產品。

在清洗設備方面,盛美上海上半年營收同比勁增35.83%;凈利潤同比大增56.99%。清洗設備依舊是盛美上海的增長主動力,2025 年 3 月,公司自主研發的單晶圓高溫SPM設備已成功通過關鍵客戶驗證。同時電鍍設備的銷量相較去年同期也有了顯著,公司ECP設備第1500電鍍腔完成交付。此外,在需求端,二季度邏輯芯片和存儲芯片兩大領域的客戶需求均較為旺盛。

在產能方面,盛美上海臨港廠區共有兩個生產工廠,其中廠A已經投產,在滿產狀態下,可達到人民幣100億元的產能。目前臨港廠區的工 廠產能可以支持公司完成今年的65億元至71億元的業績指引目標 。預計明年臨港廠區的廠B將開始裝修,計劃 于明年下半年完成裝修后開始投產,正式投產后可以實現人民幣 200億元的年產值。

進入并購整合期,技術覆蓋持續拓寬

除了內生增長,外延式擴張也為公司發展注入了強勁動力。例如在濕法設備領域,北方華創通過資本收購芯源微拓展版圖,豐富了公司在前道物理清洗和前道化學清洗領域的布局。

今年上半年,公司濕法設備收入超5億 元。自6月30日起將芯源微納入合并財務報表范圍,因此以上收入不含芯源微濕法設備收入,預計在今年下半年,芯源微帶來的業績增長將逐漸凸顯。

此外,蘇大維格宣布擬以5.1億元收購光掩模缺陷檢測設備企業常州維普不超過51%股權、中微公司收購新加坡光刻輔助設備商 Vistec 部分資產、又如芯碁微裝向港交所提交上市申請。

不管是北方華創、蘇大維格的“買買買”,還是芯碁微裝的“走出去”,這都是中國半導體設備行業從“單點突破”邁向“體系化競爭”的標志性事件。

工信部出臺的《半導體設備產業高質量發展行動計劃》提出,2025 年底前培育 3-5 家營收超百億的設備集團。在利好政策的帶動下,半導體設備企業通過并購不僅能豐富企業的產品線,也能顯著增強了企業的核心競爭力和市場整體競爭力。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

設備

+關注

關注

2文章

4866瀏覽量

73814 -

刻蝕

+關注

關注

2文章

222瀏覽量

13816

發布評論請先 登錄

相關推薦

熱點推薦

衛星通信引爆增長神話:凈利暴增超40倍!射頻企業涌入押注

分化。其中,臻鐳科技歸母凈利潤實現超過640%的增長、扣非凈利潤暴漲4332%成為市場關注焦點。 ? ? 臻鐳科技: 40倍 爆發式增長 ,衛星通信賽道領跑者 臻鐳科技在2025年實現凈利潤

凈利潤暴漲2000%,國產芯片沖高初見成效

、思特威等,凈利潤增長均超200%,最高超2000%。半導體企業業績向好,除了手機、PC等市場呈現復蘇信號之外,還在于近些年來國內半導體

全球半導體設備產業迎來密集突破期 光谷企業成功研發芯片“鍵合”裝備

全球半導體設備產業迎來密集突破期 據SEMI公布的《年終總半導體設備預測報告》數據顯示在2025年;全球半導體制造

漢威科技:預計2025年實現凈利潤1.75億元,增長超128%

1月29日,國產氣體傳感器龍頭企業漢威科技,披露2025年度業績預告,公司預計歸屬于上市公司股東的凈利潤1.25億元至1.75億元,同比增長

國產MEMS芯片代工龍頭企業賽微電子:預計2025年凈利潤達15億元,增長985%

? 1月27日,國產MEMS芯片代工龍頭企業賽微電子,披露業績預告,公司預計2025年歸母凈利潤14.1億元至15.0億元,同比增長932%

凈利潤大漲50%-76%!全志科技2025年業績看好,四大賽道齊發力

1月20日,全志科技發布2025年業績預增公告,預計實現凈利潤為2.51億元~2.95億元,凈利潤同比增長50.53%~76.92%。全志科

單季凈利潤4752億!AI讓臺積電賺翻了

電子發燒友網綜合報道 2026年伊始,全球半導體行業便傳來重磅利好。全球最大的晶圓代工廠臺積電預計第四季度凈利潤將增長27%,創下歷史新高,主要得益于人工智能基礎設施的強勁需求。 ? 根據LSEG

凈利暴漲237%!聞泰科技壯士斷腕

科技的2025半年報卻出現了極為“反常”的現象—— 營收下滑但凈利潤暴漲。 從半年報披露的信息來看,這樣“反常”現象背后,是聞泰科技 一場壯士斷腕般的戰略轉型 。 一、 剝離百億低效ODM業務,沖刺半導體 初看聞泰科技2025年

凈利暴漲!5家功率半導體企業半年報解析

2025年上半年,在‘雙碳’目標與AI浪潮的雙重驅動下,中國功率半導體行業迎來高光時刻,國產替代進程持續推進,但企業間的分化也在加劇。有的企業利潤翻倍,有的卻陷入‘增收不增利’的困境。

凈利潤大漲63%!瑞聲科技H1營收突破133億,三大創新技術成新增長引擎

8月21日,瑞聲科技發布了2025年上半年業績公告,截止2025年6月30日,集團實現營收為133.2億元,同比增長18.4%。凈利潤達到8.76億元,同比去年同期大漲63.1%。

電路板企業生益電子上半年扣非凈利潤5.28億元,同比增長483.25%

電路板企業生益電子在2025上半年取得非常不錯的經營業績,?根據生益電子公布的2025年半年度報告數據顯示,在2025年第二季度,生益電子實現營業收入達到21.89億元;歸母凈利潤3.30億

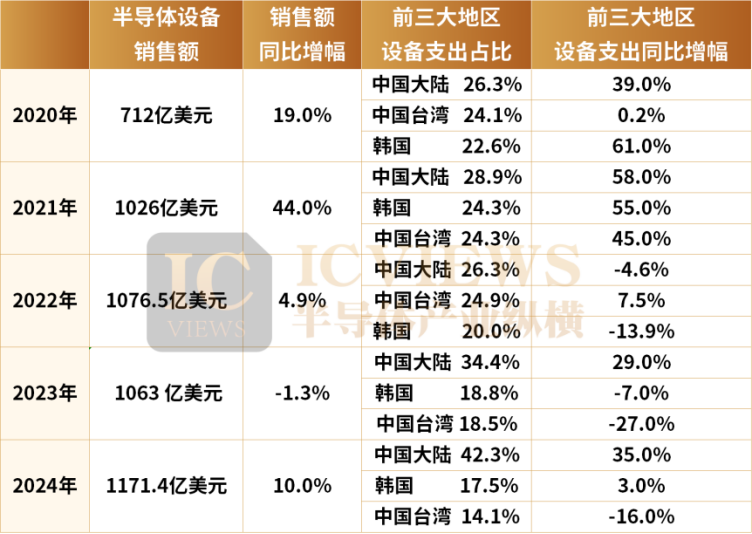

半導體設備,日韓大賺!

半導體設備,一直是一個水深火熱的細分領域。 隨著2024年全球半導體設備銷售額數據的出爐,這一領域迎來更多看點。 ** 01****半導體

九家半導體設備企業Q1:最高營收破82億,研發暗戰升級

電子發燒友網報道(文/莫婷婷)當前,國內半導體設備行業處于快速發展階段,但國內設備廠商的國產份額依舊較低,國產替代空間較大,各家半導體設備

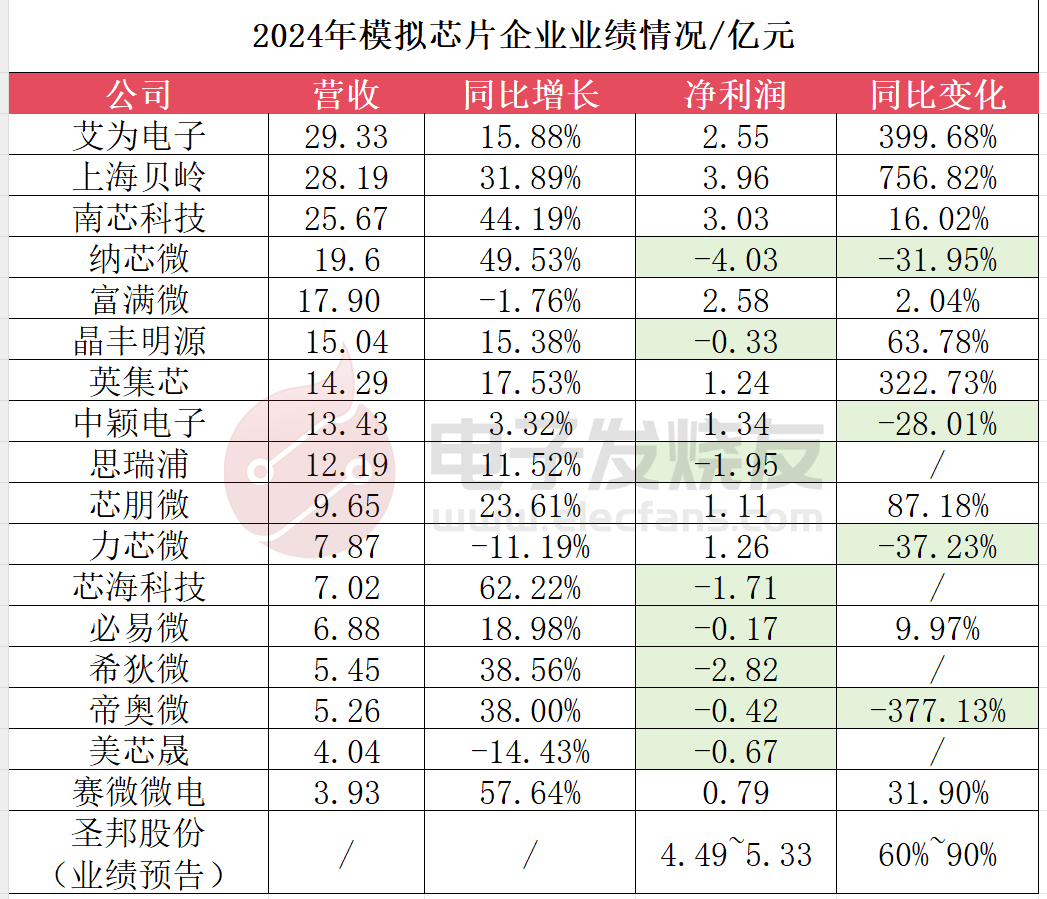

18家模擬企業2024年狂飆!最高凈利暴增400%、出貨超60億顆

的這18家企業中,10家的業務都實現了凈利潤的增長。盡管有部分企業還處于虧損狀態,但受益于市場需求增長等因素,虧損幅度有所縮小。 圖:202

工商網監

工商網監

評論