") 最新出爐!連接器龍頭立訊精密半年報(bào)解讀

最新出爐!連接器龍頭立訊精密半年報(bào)解讀

國(guó)內(nèi)連接器頭部企業(yè)立訊精密,于8月26日發(fā)布了2025年半年度報(bào)告。這份財(cái)報(bào)不僅是連接器企業(yè)自身經(jīng)營(yíng)的成績(jī)單,更是洞察連接器行業(yè)變遷與連接器應(yīng)用市場(chǎng)風(fēng)向的重要窗口。

在全球經(jīng)濟(jì)復(fù)雜多變的背景下,連接器龍頭立訊精密依然實(shí)現(xiàn)營(yíng)收與利潤(rùn)雙增長(zhǎng),尤其汽車與通信業(yè)務(wù)呈現(xiàn)爆發(fā)態(tài)勢(shì),其背后的戰(zhàn)略布局與技術(shù)投入,為整個(gè)連接器行業(yè)提供了極具價(jià)值的參考樣本。

01 | 財(cái)報(bào)核心數(shù)據(jù):增長(zhǎng)表現(xiàn)與驅(qū)動(dòng)邏輯

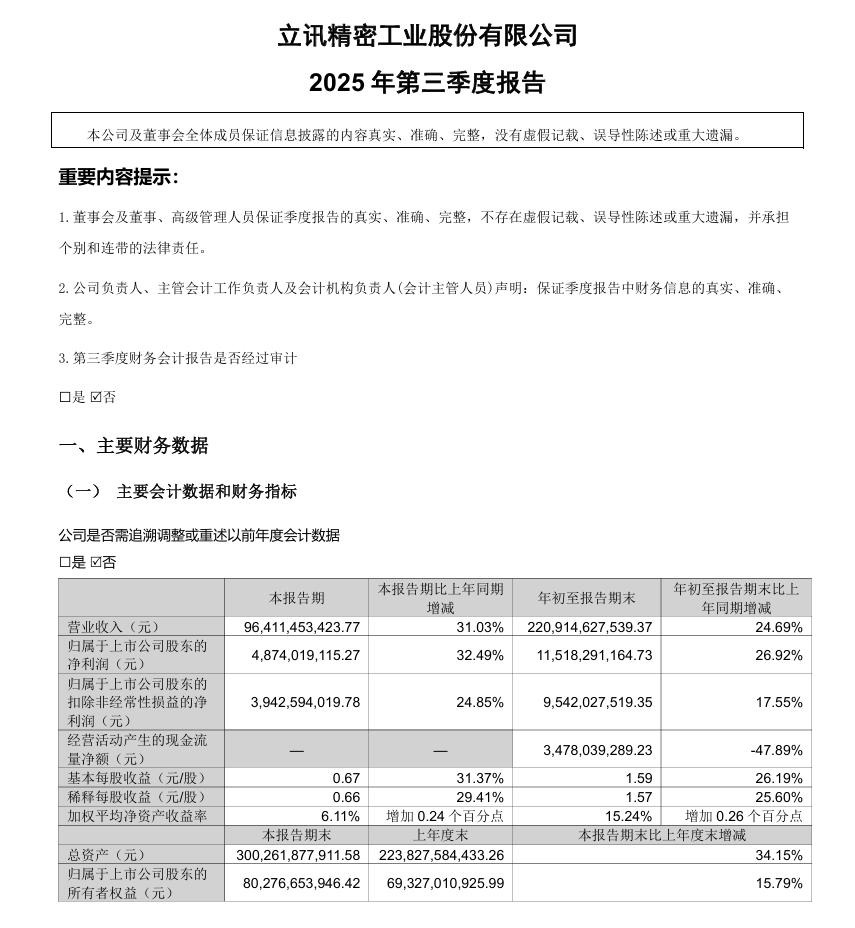

2025年上半年,立訊精密營(yíng)收1245.03億元,較去年同期1035.98億元增長(zhǎng)20.18%;扣非凈利潤(rùn)近56億元,較去年同期增長(zhǎng)12.90%,營(yíng)收增速高于利潤(rùn)增速,反映規(guī)模擴(kuò)大同時(shí)面臨成本控制壓力。

雖未直接披露整體毛利率,但營(yíng)業(yè)成本1100.48億元同比增長(zhǎng)20.31%,增速略高于營(yíng)收,推測(cè)整體毛利率承受小幅壓力,主因新業(yè)務(wù)前期投入、產(chǎn)品結(jié)構(gòu)變化及全球市場(chǎng)競(jìng)爭(zhēng)加劇。

經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額為-16.58億元,同比下降169.05%,財(cái)報(bào)歸因于支付供應(yīng)商到期貨款,或與備貨、產(chǎn)能擴(kuò)張及保障供應(yīng)鏈穩(wěn)定相關(guān),后續(xù)改善情況需持續(xù)跟蹤。

而從業(yè)務(wù)板塊看,汽車與通信業(yè)務(wù)成核心增長(zhǎng)引擎,汽車互聯(lián)產(chǎn)品及精密組件營(yíng)收86.58億元,同比激增 82.07%;通訊互聯(lián)產(chǎn)品及精密組件營(yíng)收110.98億元,同比增長(zhǎng)48.65%。

消費(fèi)電子基本盤穩(wěn)固,消費(fèi)性電子收入977.99億元,同比增長(zhǎng)14.32%,占總營(yíng)收78.55%,在AI新品周期下貢獻(xiàn)穩(wěn)定收入與現(xiàn)金流。

全球化產(chǎn)能布局成效顯現(xiàn),越南、墨西哥等海外基地產(chǎn)能持續(xù)釋放,對(duì)沖地緣政治與關(guān)稅風(fēng)險(xiǎn),支撐海外業(yè)務(wù)擴(kuò)張,外銷收入1057.26億元,同比增長(zhǎng)17.38%。

02 | 連接器業(yè)務(wù):三大板塊營(yíng)收析微

立訊精密已從傳統(tǒng)的消費(fèi)電子連接器龍頭,成功轉(zhuǎn)型為橫跨消費(fèi)電子、汽車、通信的多元化精密連接器等互連方案制造平臺(tái)。其連接器業(yè)務(wù)在這三大領(lǐng)域的表現(xiàn),清晰地勾勒出連接器行業(yè)的發(fā)展路徑。

消費(fèi)電子:AI驅(qū)動(dòng)復(fù)蘇,基本盤穩(wěn)固

消費(fèi)電子是立訊精密的業(yè)務(wù)基本盤,2025上半年該板塊營(yíng)收977.99億元,占總營(yíng)收78.55%。盡管占比因汽車、通信業(yè)務(wù)高增略有下降,但仍是支撐連接器企業(yè)發(fā)展的“壓艙石”。

面對(duì)消費(fèi)電子存量市場(chǎng)競(jìng)爭(zhēng),立訊精密以AI為突破口實(shí)現(xiàn)創(chuàng)新突圍。財(cái)報(bào)顯示,2025年AI將成為核心驅(qū)動(dòng)力,AI PC、AI手機(jī)等終端加速迭代,帶動(dòng)連接器向高速、高頻、小型化升級(jí)。今年3月,立訊精密公布其對(duì)聞泰科技消費(fèi)電子系統(tǒng)集成業(yè)務(wù)的收購(gòu)信息,借ODM模式拓展AR/VR集成等業(yè)務(wù)邊界,推動(dòng)業(yè)務(wù)從連接器等硬件配套向系統(tǒng)集成轉(zhuǎn)型,挖掘消費(fèi)電子連接器存量市場(chǎng)增量。

該板塊毛利率10.10%,較去年同期微降0.39%,主要依靠規(guī)模效應(yīng)與工藝優(yōu)化維持。這也為連接器行業(yè)提供借鑒:消費(fèi)電子連接器企業(yè)需通過(guò)垂直整合、技術(shù)復(fù)用,平衡成本與利潤(rùn),才能穩(wěn)固高端連接器賽道地位。

汽車電子:第二增長(zhǎng)曲線強(qiáng)勢(shì)崛起

汽車電子是立訊精密2025上半年增長(zhǎng)最快板塊,營(yíng)收86.58億元,同比飆升 82.07%,成第二增長(zhǎng)曲線。

全球汽車“三化”及軟件定義汽車推動(dòng) E/E 架構(gòu)變革,帶動(dòng)連接器向集成化、高速化升級(jí),立訊精密布局高壓連接器、線束、智能座艙等全鏈條,已獲主流車企定點(diǎn),向Tier1系統(tǒng)級(jí)供應(yīng)商邁進(jìn),正吃定新能源汽車的增量市場(chǎng)。

立訊精密將該領(lǐng)域連接器等產(chǎn)品線延伸至智能底盤與動(dòng)力系統(tǒng),并背靠集團(tuán)近三年超250億元的研發(fā)投入與七千余項(xiàng)發(fā)明專利,突破高壓連接器等關(guān)鍵技術(shù)。這不僅體現(xiàn)了立訊的戰(zhàn)略執(zhí)行力,也為連接器行業(yè)指出明路:連接器企業(yè)需提早布局、構(gòu)建系統(tǒng)級(jí)解決方案能力,方能在未來(lái)汽車供應(yīng)鏈中占據(jù)關(guān)鍵席位。

通信與數(shù)據(jù)中心:綁定AI浪潮,高端突破

通信與數(shù)據(jù)中心業(yè)務(wù)2025上半年表現(xiàn)亮眼,立訊精密該板塊營(yíng)收110.98億元,增長(zhǎng)幅度達(dá)48.65%,直接受益于全球AI算力需求爆發(fā)。

AI服務(wù)器需求驅(qū)動(dòng)高速互聯(lián)產(chǎn)品升級(jí),224G銅纜、800G光模塊已規(guī)模部署,1.6T光模塊技術(shù)路徑清晰,立訊精密的“銅、光、電、熱”一體化方案覆蓋服務(wù)器連接全場(chǎng)景,契合算力升級(jí)節(jié)奏。

據(jù)了解,立訊精密在全球頭部云服務(wù)商(CSP)及AI服務(wù)器客戶中的份額持續(xù)提升,多款高速率、高附加值產(chǎn)品已實(shí)現(xiàn)批量交付。通過(guò)緊跟算力升級(jí)、攻堅(jiān)高速傳輸?shù)燃夹g(shù),立訊精密正憑全球化客戶資源與前沿儲(chǔ)備撬開海外高端連接器市場(chǎng),擺脫連接器行業(yè)的低端內(nèi)卷。

03 | 上半年關(guān)鍵動(dòng)作:戰(zhàn)略布局的行業(yè)啟示

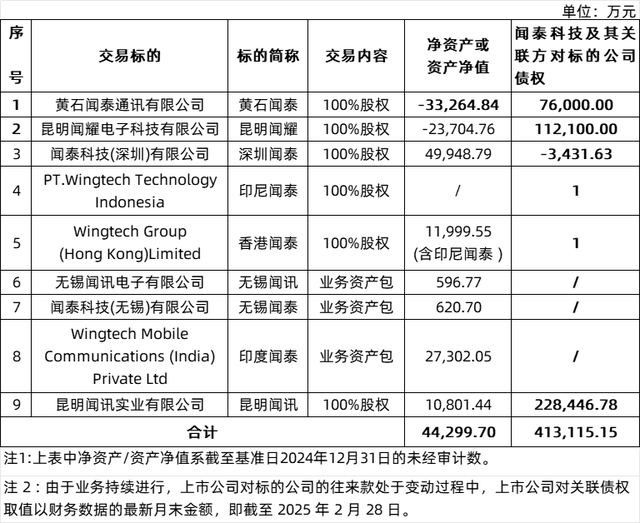

立訊精密上半年通過(guò)并購(gòu)強(qiáng)化業(yè)務(wù)版圖,以43.89億元收購(gòu)聞泰科技消費(fèi)電子系統(tǒng)集成業(yè)務(wù),助力提升消費(fèi)電子整機(jī)設(shè)計(jì)制造能力,增強(qiáng)客戶黏性與單機(jī)價(jià)值量。

圖/立訊精密公告

在研發(fā)投入方面,立訊精密仍保持高位,上半年投入45.94億元,同比增長(zhǎng)8.86%,約30% 研發(fā)費(fèi)用投向底層材料、工藝等前沿技術(shù),近三年累計(jì)研發(fā)投入251.92億元,擁有7164件發(fā)明專利,聚焦高速互聯(lián)、汽車智能連接器等領(lǐng)域。

值得關(guān)注的是,立訊精密負(fù)責(zé)通信設(shè)備互連業(yè)務(wù)的子公司東莞立訊技術(shù),在上半年的凈利潤(rùn)達(dá)到了8.25億元,對(duì)公司凈利潤(rùn)影響超10%,印證通信業(yè)務(wù)盈利潛力。

上半年錨定核心能力建設(shè)的同時(shí),立訊精密也明確了未來(lái)在研發(fā)、投資與海外布局上的重點(diǎn)方向,以進(jìn)一步鞏固業(yè)務(wù)優(yōu)勢(shì)、搶占行業(yè)先機(jī)。

研發(fā)將持續(xù)傾斜連接器高附加值領(lǐng)域,通信領(lǐng)域重點(diǎn)推進(jìn)224G/448G 高速銅纜、800G/1.6T光模塊研發(fā)量產(chǎn),汽車領(lǐng)域主攻高壓連接器、車規(guī)級(jí)高速連接器及域控制器相關(guān)技術(shù)。資本開支則聚焦三大方向,優(yōu)先投向汽車電子產(chǎn)線以承接訂單、通信AI連接器產(chǎn)線滿足算力需求,同時(shí)優(yōu)化全球產(chǎn)能布局,平衡國(guó)內(nèi)研發(fā)與海外產(chǎn)能投入。

在海外業(yè)務(wù)方面持續(xù)拓展,今年上半年外銷收入占比已達(dá)84.92%,越南、墨西哥基地產(chǎn)能將繼續(xù)爬坡,通過(guò)貼近北美客戶、規(guī)避關(guān)稅風(fēng)險(xiǎn),實(shí)現(xiàn)全球連接器供應(yīng)鏈柔性配置。

04 | 小結(jié)

從連接器龍頭立訊精密的半年報(bào)表現(xiàn)可見,單一依賴消費(fèi)電子的時(shí)代正在過(guò)去,多元化、高附加值、全球化已成為連接器企業(yè)持續(xù)增長(zhǎng)的必由之路。

立訊精密2025上半年穩(wěn)中有進(jìn),消費(fèi)電子筑牢基本盤,汽車與通信業(yè)務(wù)成增長(zhǎng)雙引擎。其通過(guò)并購(gòu)補(bǔ)能、高研發(fā)投入、全球化布局,在連接器行業(yè)轉(zhuǎn)型中搶占先機(jī)。

對(duì)連接器行業(yè)而言,需緊跟AI與汽車“三化”趨勢(shì),攻堅(jiān)高端技術(shù)、平衡成本利潤(rùn)、優(yōu)化全球布局。未來(lái),連接器行業(yè)將向高附加值、系統(tǒng)集成方向發(fā)展,連接器企業(yè)需精準(zhǔn)卡位才能實(shí)現(xiàn)突破。

本文為嗶哥嗶特資訊原創(chuàng)文章,未經(jīng)允許和授權(quán),不得轉(zhuǎn)載,

審核編輯 黃宇

-

連接器

+關(guān)注

關(guān)注

104文章

16226瀏覽量

147502 -

AI

+關(guān)注

關(guān)注

91文章

40383瀏覽量

301951 -

立訊精密

+關(guān)注

關(guān)注

5文章

201瀏覽量

14816

發(fā)布評(píng)論請(qǐng)先 登錄

連接器龍頭立訊精密終止收購(gòu)印度聞泰資產(chǎn)

立訊精密在高速互連領(lǐng)域取得里程碑式突破

立訊精密綠色供應(yīng)鏈建設(shè)再攀新高峰

立訊精密前三季度凈利115億,汽車電子成黑馬

立訊精密與PIMIC達(dá)成戰(zhàn)略合作

紫光國(guó)微2025半年報(bào) 營(yíng)收30.47億 同比增長(zhǎng)6.07%

立訊精密攬獲ESG領(lǐng)域權(quán)威獎(jiǎng)項(xiàng)

《財(cái)富》世界500強(qiáng)發(fā)布,立訊精密排名躍升65位 位列第423名

連接器企業(yè)立訊精密斥資120億加碼消費(fèi)市場(chǎng)

立訊精密收購(gòu)聞泰子公司,拓展系統(tǒng)集成業(yè)務(wù)

立訊精密又一智造基地開工,加速光模塊布局

出爐!一文速覽六家連接器上市企業(yè)2024年報(bào)

立訊昆山一期項(xiàng)目投產(chǎn),賦能高端連接器市場(chǎng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論