企業利潤暴跌近4000%!2024儲能行業大洗牌

企業利潤暴跌近4000%!2024儲能行業大洗牌

電子發燒友網報道(文/黃山明)在“雙碳”政策的指引下,以及新能源快速發展下,儲能已經成為當前不可或缺的重要技術。目前中國儲能市場正呈現出高增長、技術多元以及產品領先的顯著特征。不僅裝機規模領跑全球,在應用場景上也得以全面拓展。

而具體到企業中,可以看到2024年全年儲能企業也有了長足的進步,多家企業的儲能業務都展現出強勁增長的勢頭,儲能業務已經成為企業不可或缺的新引擎。

根據國家能源局數據,2024年我國風電光伏新增裝機容量356.5GW,同比增長21.8%;受益于政策支持且儲能成本下降提升儲能項目經濟性,儲能需求快速增長,根據中關村儲能產業技術聯盟統計,2024年我國新型儲能新增裝機規模達109.8GWh,同比增長136%。

儲能電池企業增長迅猛

儲能電池一向是儲能行業中的核心部件,從成本來看,儲能電池通常能夠占到總成本的30%左右,如果單論設備成本,儲能電池占比有望達到50%以上。

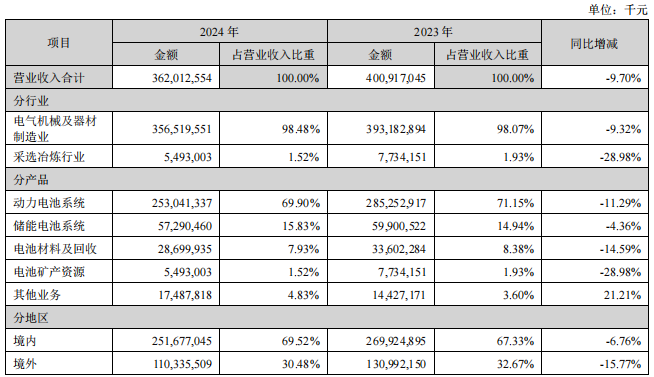

從儲能電池企業來看,例如作為動力電池龍頭的寧德時代,從2024年財報來看,寧德時代連續4年儲能電池出貨量全球第一,市占率達36.5%。其中儲能電池系統銷量93GWh,同比增長34.32%,營收為572.9億元,同比下降4.36%。收入下降可能受行業價格競爭影響,但銷量增長顯示市場份額穩固。但儲能業務毛利率從23%提升至26.84%,體現了成本優化與高附加值產品占比提高。

寧德時代整體營收情況

而作為儲能電芯全球出貨量第二的億緯鋰能,同樣表現亮眼。其財報顯示,億緯鋰能營業收入為486.15億元,同比微降0.3%,扣除非經常性損益的凈利潤為31.62億元,同比高增14.76%。

值得注意的是,億緯鋰能的儲能業務規模與技術水平同步躍升,全年儲能電池出貨量達50.45GWh,同比增幅達91.90%。

2024年12月,億緯鋰能60GWh超級工廠投產,標志著全球儲能產業邁入超大容量電芯規模化應用新階段。核心產品Mr.Big系列600Ah+儲能電芯為行業技術標桿,通過第四代超薄疊片工藝與創新三維集流技術,在0.25P充放電倍率,25℃環境條件下,實現電芯能量效率96.2%。其配套儲能系統采用極簡結構設計與智能熱管理技術,可降低儲能電站全生命周期運維成本超30%。

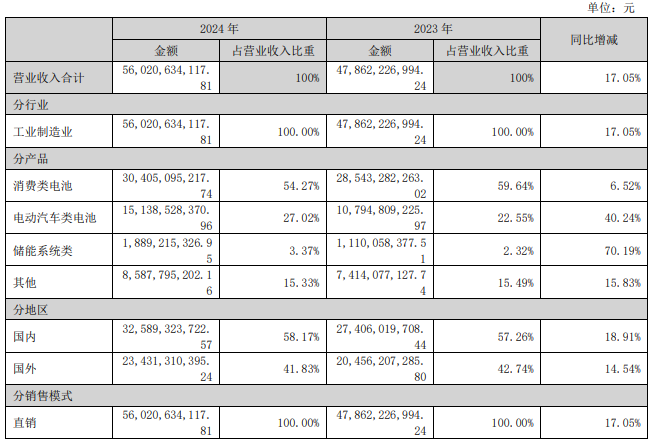

此外,作為消費類電池龍頭的欣旺達,在2024年也取得了不俗的收獲。財報顯示,其動力電池業務實現收入151.39億元,同比增長40.24%,占總營收比例為27.02%;儲能系統類營收18.89億元,同比高增70.19%,占比3.37%。

欣旺達營業收入構成

2024年儲能系統裝機量8.88GWh,同比增長107%。其中儲能出海成績顯著,美國、澳洲、歐洲、日本、中東等市場實現關鍵項目批量訂單交付。并且欣旺達在接受采訪時透露,2024年其儲能電池出貨量占比達到約20%,較2023年實現了顯著的飛躍增長。

儲能市場競爭態勢加劇

當然,在2024年,也并非所有儲能企業都一帆風順。例如天齊鋰業在2024年營業總收入130.63億元,同比下降67.75%;實現歸屬于上市公司股東的凈利潤為-79.05億元, 同比下降208.32%。

對此,天齊鋰業表示,盡管公司2024年度鋰化合物及衍生品的產銷量實現同比增長,但受到鋰產品市場波動的影響,公司鋰產品銷售價格及毛利較上年同期大幅下降。

不過好在從2025年一季度財報來看,其海外子公司銷售定價機制的時間周期錯配影響已經大幅減弱。并且隨著國內新購鋰精礦陸續入庫及庫存鋰精礦的逐步消化,公司各 生產基地生產成本中耗用的化學級鋰精礦成本基本貼近最新采購價格。天齊鋰業2025年第一季度鋰化合物及衍生品的產銷量實現同比增長。

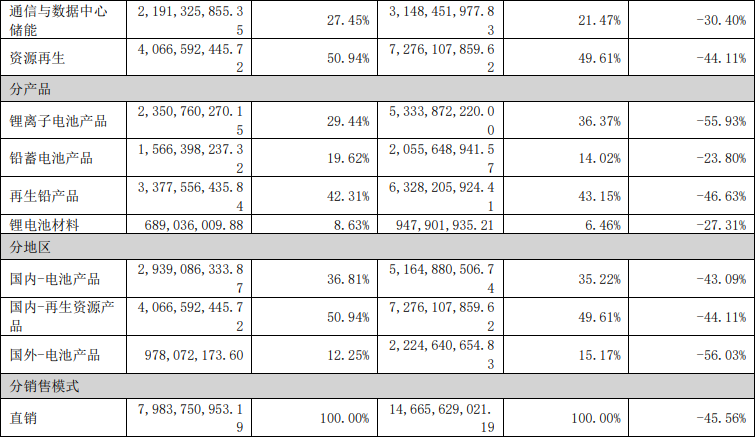

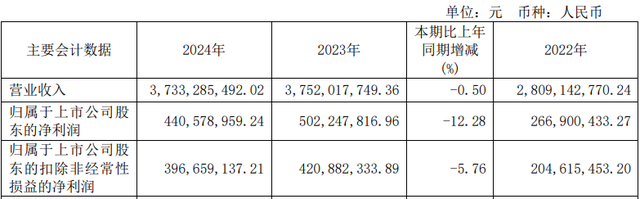

此外,南都電源也受到了行業競爭加劇及原材料價格大幅下降的影響,導致其鋰電產品銷售單價快速下降,銷售收入同比大幅下降。報告期內,南都電源營收為79.8億元,同比下降45.56%,歸母凈利潤為17.3億元,同比爆降3965.12%。

南都電源收入構成

同時,從南都電源2025年一季度財報來看,情況仍未好轉,其中新型電力儲能及數據中心業務因驗收周期影響,在一季度發貨部分未能確認收入,也對其營收造成重大影響。

與之相似的還有普利特,2024年度,普利特合并營業總收入83.1億元,比上年同期減少4.54%;實現營業利潤1.4億元,比上年同期減少71.11%。

據報告顯示,利潤大幅下滑的原因,在于普利特新能源業務板塊受行業周期影響,下游需求增速放緩,新能源電芯市場競爭激烈,鋰電池產品的行業市場價格整體呈現大幅下滑趨勢,使得公司新能源業務板塊的產品單位價格下降,單位盈利減少。

普利特主要產品產能情況

并且普利特的啟東基地和珠海基地新增產能的折舊和投產前期效益尚未開始釋放,以及較高的前期研發投入費用和對部分產品存貨的跌價計提、資產和信用的減值,疊加導致利潤大幅減少。從產品生產情況來看,其新能源電池產能利用率僅為61.45%。

不過2025年普利特新能源業務板塊經營情況較2024年已經實現了較好的回暖和增長趨勢,其主營業務的新材料板塊也在持續實現增長。

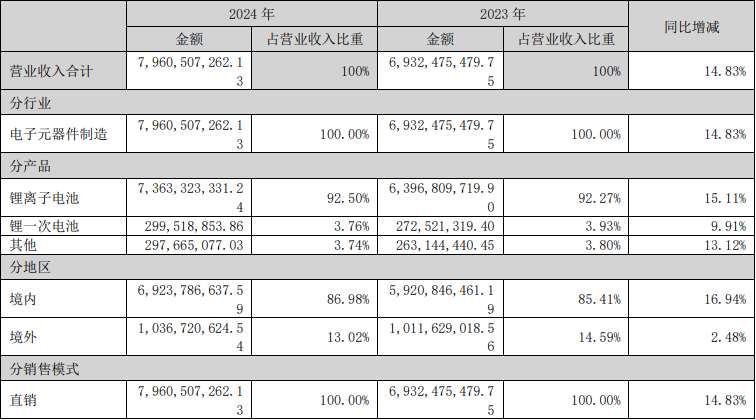

鵬輝能源也面臨著儲能電池產業競爭的巨大壓力,財報顯示,在2024年,鵬輝能源營收79.6億元,比上年同期上升14.83%。 報告期內歸屬于上市公司股東的凈利潤為-2.5億元,同比下降685.72%。

對此,鵬輝能源解釋稱,電池產業競爭加劇,雖劣質產能及低質企業加速出清,但仍無法遏制價格內卷狂潮,電芯價格已經逼近甚至跌破企業生產成本。從其鋰離子電池產品可以看出,盡管該產品營收增長了15.11%,但是營業成本上漲了21.05%,導致毛利率同比下降了4.35%。

鵬輝能源營收構成

與此同時,市場的競爭仍在加劇。例如近期億緯鋰能發表公告稱其全資孫公司億緯匈牙利將在德布勒森市建立電池制造廠,進一步擴大動力儲能電池的產能規模;中創新航四川成都項目二期開工,計劃2026年第二季度投產,建成后將形成年產動力電池及儲能系統約30GWh的生產能力。

瑞浦蘭鈞在江蘇淮安的10GWh儲能項目開工,項目涵蓋電池模組、PACK、儲能系統集成、逆變器及儲能電池等;寧德時代則公開了其在山東東營新增40GWh電池產能的計劃,并投資5億元建設2GWh生態儲能Pack生產線,以滿足國內外市場的需求。

總結

目前來看,2024年儲能市場仍在高歌猛進。但具體到企業,可以發現,頭部廠商仍在持續沖鋒,不僅加速在國內擴廠,同時積極向海外拓展。這將導致儲能市場競爭更加激烈,行業開始逐漸向頭部集中。對于中小儲能企業而言,如何在這種競爭更為激烈的市場中存活,將成為其需要思考的首要問題。

-

利潤

+關注

關注

0文章

25瀏覽量

12597 -

儲能

+關注

關注

11文章

2708瀏覽量

36126

發布評論請先 登錄

全球儲能行業深度調整:項目并購激增與企業整合并行

323億元并購!2026年開端,全球傳感器產業大洗牌!

儲能內卷下的新藍海:億緯鋰能10億投資,開辟AI機器人新戰線

天合儲能出席工信部動力和儲能電池行業制造業企業座談會

非接觸電容式液位傳感器:新能源儲能行業的“液位監測新利器”

利潤暴增10418%,減少內卷,儲能企業海外爆單

羅克韋爾自動化推動儲能行業創新發展

合科泰元器件助力光伏儲能行業高質量發展

天合儲能產品榮獲GB 44240-2024新國標認證

近300家先進電子企業 聯袂展出 ES 電子行業大SHOW

行業觀察 | 近20%利潤正從遠程協作缺口流失,制造業如何破局?

從禾望電氣 2024 年報看磁性元件光伏儲能新契機

天合儲能推動電化學儲能行業高質量發展

天合儲能位居2024年中國企業全球儲能系統出貨量前十

儲能行業新機遇:PCS與UPS產線測試解決方案

工商網監

工商網監

評論