") DeepSeek:2025年激光雷達(dá)技術(shù)與行業(yè)應(yīng)用趨勢

DeepSeek:2025年激光雷達(dá)技術(shù)與行業(yè)應(yīng)用趨勢

近日DeepSeek的火爆,我想知道它對激光雷達(dá)技術(shù)與行業(yè)應(yīng)用趨勢的看法。以下內(nèi)容來源于 DeepSeek-R1,僅供參考。

2025年激光雷達(dá)技術(shù)與行業(yè)應(yīng)用趨勢:

深度分析與預(yù)測

一、技術(shù)趨勢:從固態(tài)化到智能化,加速突破瓶頸

1.固態(tài)化與芯片化主導(dǎo)技術(shù)迭代

固態(tài)激光雷達(dá)(Solid-State LiDAR):2025年,機(jī)械旋轉(zhuǎn)式激光雷達(dá)將逐步退出主流市場,固態(tài)方案(如MEMS微振鏡、OPA光學(xué)相控陣、Flash閃光)成為核心方向。

成本下降:規(guī)模化生產(chǎn)推動價格進(jìn)一步下探,部分廠商(如禾賽科技、速騰聚創(chuàng))已推出單價低于500美元的商用產(chǎn)品,2025年或降至300美元以下。

可靠性提升:固態(tài)方案無運動部件,壽命顯著延長(>10萬小時),適配車規(guī)級要求(如ISO 26262認(rèn)證)。

芯片化集成:

片上激光雷達(dá)(LiDAR-on-Chip):通過硅光技術(shù)(SiPh)將發(fā)射、接收模塊集成至單一芯片,體積縮小至硬幣大小(如Aeva的4D FMCW芯片方案)。

與自動駕駛域控制器融合:激光雷達(dá)SOC(System-on-Chip)與計算平臺(如英偉達(dá)Orin、高通Snapdragon Ride)深度集成,降低系統(tǒng)復(fù)雜度。

2.性能躍升:從“看得遠(yuǎn)”到“看得清”

關(guān)鍵參數(shù)突破:

4D激光雷達(dá)普及:加入速度維度感知(如Aeva的FMCW技術(shù)),實現(xiàn)“動態(tài)環(huán)境建模”,顯著提升復(fù)雜場景(如高速路、雨雪天氣)下的目標(biāo)追蹤能力。

3.多模態(tài)融合與軟件定義架構(gòu)

深度融合方案:

“激光雷達(dá)+攝像頭+毫米波”三冗余感知:特斯拉純視覺方案受限于長尾場景,主流車企(如小鵬、蔚來)仍堅持多傳感器融合,激光雷達(dá)作為安全冗余核心。

算法層融合突破:端到端神經(jīng)網(wǎng)絡(luò)(如Waymo的ChauffeurNet)直接處理多傳感器原始數(shù)據(jù),降低融合延遲。

軟件定義激光雷達(dá)(SD-LiDAR):

動態(tài)調(diào)整掃描模式(如城區(qū)用高幀率模式,高速用遠(yuǎn)距離模式),功耗降低30%以上。

開源軟件生態(tài)興起(如ROS 2支持LiDAR插件),加速開發(fā)者社區(qū)創(chuàng)新。

二、行業(yè)應(yīng)用:從車用主導(dǎo)到泛場景滲透

1、自動駕駛:L3/L4落地引爆需求

乘用車市場:

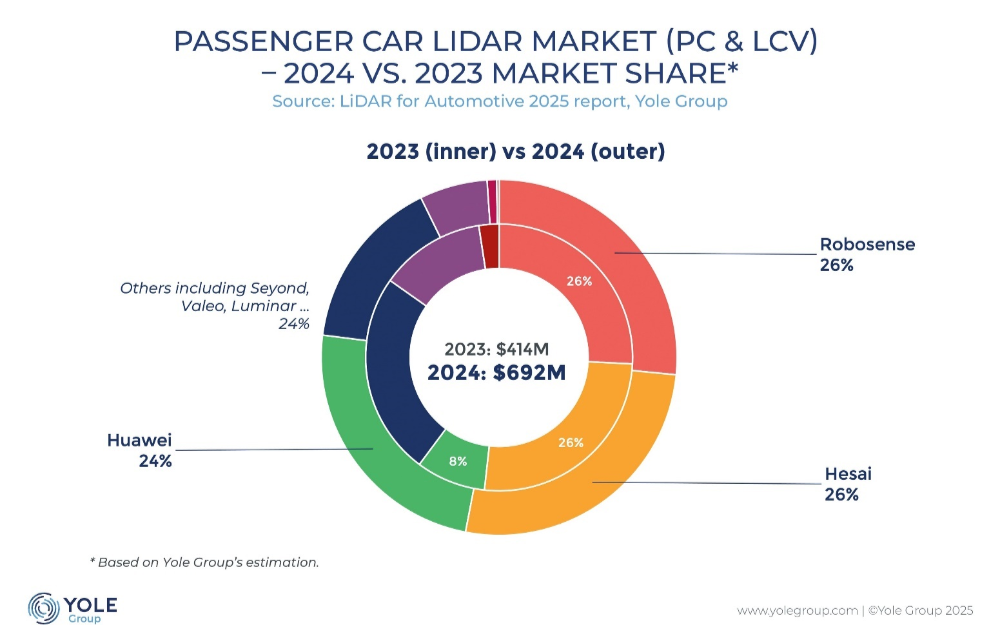

滲透率:2025年全球車載激光雷達(dá)出貨量預(yù)計突破800萬臺(Yole數(shù)據(jù)),中國占比超50%。

典型車型:蔚來ET7(圖達(dá)通獵鷹)、理想L9(禾賽AT128)、奔馳S級(Luminar Iris)。

Robotaxi/Robotruck:

Waymo、Cruise等企業(yè)車隊規(guī)模化部署,單輛L4車搭載2-5顆激光雷達(dá)(前向+補(bǔ)盲)。

干線物流卡車(如智加科技)成為新增長點,激光雷達(dá)需求增速超乘用車。

2、智慧城市與交通:從“單點應(yīng)用”到“全局智能”

路側(cè)感知網(wǎng)絡(luò):

中國“雙智城市”試點(如北京、上海)部署路側(cè)激光雷達(dá),實現(xiàn)全息路口、弱勢交通參與者(VRU)預(yù)警。

成本下探推動路側(cè)單元(RSU)規(guī)模化安裝,單路口部署成本從20萬降至5萬元。

交通管理:

實時監(jiān)測交通流量、事故檢測,與信號燈聯(lián)動提升通行效率(如杭州蕭山試點減少擁堵20%)。

3.機(jī)器人:服務(wù)與工業(yè)場景雙線爆發(fā)

服務(wù)機(jī)器人:

酒店配送(云跡科技)、清潔(科沃斯)機(jī)器人標(biāo)配激光雷達(dá),補(bǔ)盲雷達(dá)成本降至50美元級。

人機(jī)共存場景(如醫(yī)院)要求毫米級避障精度,推動TOF(飛行時間)方案普及。

AGV/AMR在倉儲物流中應(yīng)用激光SLAM(同步定位與建圖),替代傳統(tǒng)磁條導(dǎo)航。

港口、礦山等室外場景采用抗粉塵/強(qiáng)光干擾的1550nm激光雷達(dá)(如圖森未來卡車)。

4.新興領(lǐng)域:從測繪到元宇宙的跨界探索

數(shù)字孿生與元宇宙:

激光雷達(dá)+SLAM構(gòu)建高精度3D空間模型(如蘋果Vision Pro空間掃描),催生AR/VR內(nèi)容生態(tài)。

故宮、敦煌等文化遺產(chǎn)數(shù)字化保存采用無人機(jī)載激光雷達(dá),點云精度達(dá)毫米級。

精準(zhǔn)農(nóng)業(yè):

果園機(jī)器人(如John Deere See & Spray)通過激光雷達(dá)識別雜草,減少農(nóng)藥使用90%。

林業(yè)資源普查效率提升10倍,單日掃描面積超100平方公里。

三、挑戰(zhàn)與風(fēng)險:技術(shù)、市場與政策博弈

1.技術(shù)瓶頸

固態(tài)激光雷達(dá)量產(chǎn)良率:MEMS微振鏡的耐久性(>1億次振動)、OPA的光學(xué)串?dāng)_仍待突破。

極端天氣性能:雨霧衰減問題(1550nm比905nm提升有限),依賴算法補(bǔ)償。

2.市場競爭格局

頭部效應(yīng)加劇:禾賽、速騰聚創(chuàng)、Luminar三強(qiáng)占據(jù)70%市場份額,中小廠商面臨出清風(fēng)險。

跨界競爭:華為、大疆等巨頭憑借光電技術(shù)積累入局,顛覆傳統(tǒng)供應(yīng)鏈。

3.政策與倫理風(fēng)險

數(shù)據(jù)安全:激光雷達(dá)點云可能泄露地理信息敏感數(shù)據(jù),中國《數(shù)據(jù)安全法》推動本地化存儲。

標(biāo)準(zhǔn)缺失:全球車規(guī)認(rèn)證體系(如AEC-Q102)尚未統(tǒng)一,增加廠商合規(guī)成本。

四、未來展望:2025年關(guān)鍵里程碑

技術(shù)拐點:固態(tài)激光雷達(dá)市占率超80%,F(xiàn)MCW方案實現(xiàn)量產(chǎn)。

應(yīng)用爆發(fā):全球激光雷達(dá)市場規(guī)模突破100億美元(Frost & Sullivan預(yù)測),非車用占比提升至30%。

生態(tài)重構(gòu):開放硬件平臺(如英偉達(dá)DRIVE Sim激光雷達(dá)仿真)降低開發(fā)門檻,長尾場景應(yīng)用加速落地。

結(jié)語

2025年,激光雷達(dá)將完成從“技術(shù)驗證”到“規(guī)模化商用”的關(guān)鍵跨越,成為智能世界的“通用型傳感器”。企業(yè)需聚焦差異化場景(如補(bǔ)盲雷達(dá)、4D成像),構(gòu)建“硬件+算法+數(shù)據(jù)”全棧能力,方能在洗牌中勝出。

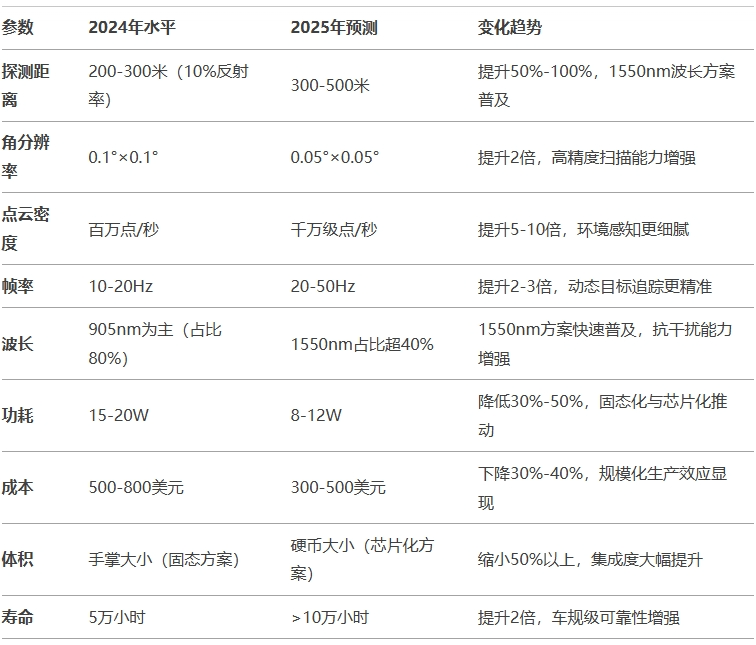

1. 關(guān)鍵參數(shù)對比

2. 技術(shù)性能對比

2024年:

固態(tài)激光雷達(dá)初步商用,但MEMS和OPA方案仍存在耐久性和光學(xué)串?dāng)_問題。

905nm波長為主,1550nm方案成本較高,尚未大規(guī)模普及。

點云密度和幀率基本滿足L3自動駕駛需求,但L4/L5場景仍有不足。

2025年:

固態(tài)激光雷達(dá)成為主流,芯片化方案(如LiDAR-on-Chip)實現(xiàn)量產(chǎn)。

1550nm波長方案成本下降,抗干擾能力顯著提升,適用于雨霧天氣。

點云密度和幀率大幅提升,滿足L4/L5自動駕駛的高精度感知需求。

3. 成本對比

2024年:

車載激光雷達(dá)單價在500-800美元區(qū)間,部分高端車型(如蔚來ET7)成本仍較高。

路側(cè)激光雷達(dá)單價約1-2萬美元,智慧城市部署成本壓力較大。

2025年:

車載激光雷達(dá)單價降至300-500美元,部分補(bǔ)盲雷達(dá)甚至低于200美元。

路側(cè)激光雷達(dá)單價降至5000-8000美元,推動智慧城市規(guī)模化部署。

4. 應(yīng)用場景對比

2024年:

自動駕駛:L3車型開始普及,L4 Robotaxi/Robotruck小范圍試點。

智慧交通:路側(cè)激光雷達(dá)在試點城市部署,尚未形成網(wǎng)絡(luò)效應(yīng)。

機(jī)器人:服務(wù)機(jī)器人(如配送、清潔)初步應(yīng)用激光雷達(dá),工業(yè)場景滲透率較低。

2025年:

自動駕駛:L3車型大規(guī)模量產(chǎn),L4 Robotaxi/Robotruck商業(yè)化落地。

智慧交通:路側(cè)激光雷達(dá)形成感知網(wǎng)絡(luò),全息路口覆蓋率提升至20%。

機(jī)器人:服務(wù)機(jī)器人標(biāo)配激光雷達(dá),工業(yè)機(jī)器人(如AGV/AMR)滲透率超50%。

5. 市場格局對比

2024年:

禾賽、速騰聚創(chuàng)、Luminar三強(qiáng)占據(jù)60%市場份額,中小廠商競爭激烈。

華為、大疆等巨頭初步入局,尚未形成顯著優(yōu)勢。

2025年:

頭部效應(yīng)加劇,三強(qiáng)市占率提升至70%,中小廠商面臨出清風(fēng)險。

華為、大疆憑借光電技術(shù)積累,快速搶占中低端市場。

6. 政策與標(biāo)準(zhǔn)對比

2024年:

車規(guī)認(rèn)證(如AEC-Q102)尚未統(tǒng)一,廠商合規(guī)成本較高。

數(shù)據(jù)安全法規(guī)(如中國《數(shù)據(jù)安全法》)初步實施,激光雷達(dá)點云數(shù)據(jù)管理尚不完善。

2025年:

全球車規(guī)認(rèn)證體系逐步統(tǒng)一,廠商合規(guī)成本下降。

數(shù)據(jù)安全法規(guī)完善,推動激光雷達(dá)數(shù)據(jù)本地化存儲與處理。

總結(jié)

2025年,激光雷達(dá)將在性能、成本、應(yīng)用場景等方面實現(xiàn)全面突破:

技術(shù):固態(tài)化、芯片化主導(dǎo),1550nm方案普及,性能顯著提升。

成本:規(guī)模化生產(chǎn)推動價格下降,車載激光雷達(dá)單價降至300-500美元。

應(yīng)用:自動駕駛、智慧交通、機(jī)器人等領(lǐng)域加速滲透,市場規(guī)模突破100億美元。

挑戰(zhàn):技術(shù)瓶頸(如極端天氣性能)、市場競爭(頭部效應(yīng)加劇)仍需應(yīng)對。

激光雷達(dá)正從“技術(shù)驗證期”邁向“規(guī)模化商用期”,2025年將成為行業(yè)發(fā)展的關(guān)鍵里程碑。

致謝:本文轉(zhuǎn)發(fā)自綠土官微官方微信公眾號。

-

激光雷達(dá)

+關(guān)注

關(guān)注

981文章

4506瀏覽量

196752 -

DeepSeek

+關(guān)注

關(guān)注

2文章

837瀏覽量

3338

發(fā)布評論請先 登錄

1440線激光雷達(dá)上線!百款新車亮相,哪家激光雷達(dá)成為車企心頭好?

固態(tài)激光雷達(dá)參數(shù)以及避障視頻

禾賽科技位列全球激光雷達(dá)行業(yè)專利第一

禾賽科技2025年割草機(jī)器人3D激光雷達(dá)出貨量第一

華為,激光雷達(dá)第一! 車載激光雷達(dá)市場的“隱形冠軍”

禾賽科技2025年度第100萬臺激光雷達(dá)生產(chǎn)下線

洛微科技攜4D FMCW激光雷達(dá)與3D感知方案閃耀光博會,引領(lǐng)行業(yè)新趨勢

激光雷達(dá)進(jìn)入新時代,數(shù)字芯片化革命與資本變局正重塑行業(yè)

禾賽科技榮獲中國割草機(jī)器人行業(yè)激光雷達(dá)引領(lǐng)者認(rèn)證

SPAD席卷車載激光雷達(dá)市場

第三方激光雷達(dá)ASIC方案,能改變行業(yè)格局嗎?

銳馳智光亮相2025激光雷達(dá)產(chǎn)業(yè)技術(shù)峰會

2025激光雷達(dá)最新報告:速騰聚創(chuàng)全球市占率第一

禾賽科技在車載激光雷達(dá)市場摘得三項全球第一

激光雷達(dá)技術(shù)在自動駕駛汽車中的應(yīng)用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論