2022年全球汽車產量、缺芯和新能源汽車滲透率

2022年全球汽車產量、缺芯和新能源汽車滲透率

今天想寫幾個大命題的事情,其實我也在困擾,在當下的時間節點汽車行業的投資機會在哪里。如果盯著中國新能源汽車、中國汽車產業的變化,隨著內部的需求轉弱,從增長來看似乎比較難出現大的機會。那么從全球來看2022年到2023年的變化在哪里?

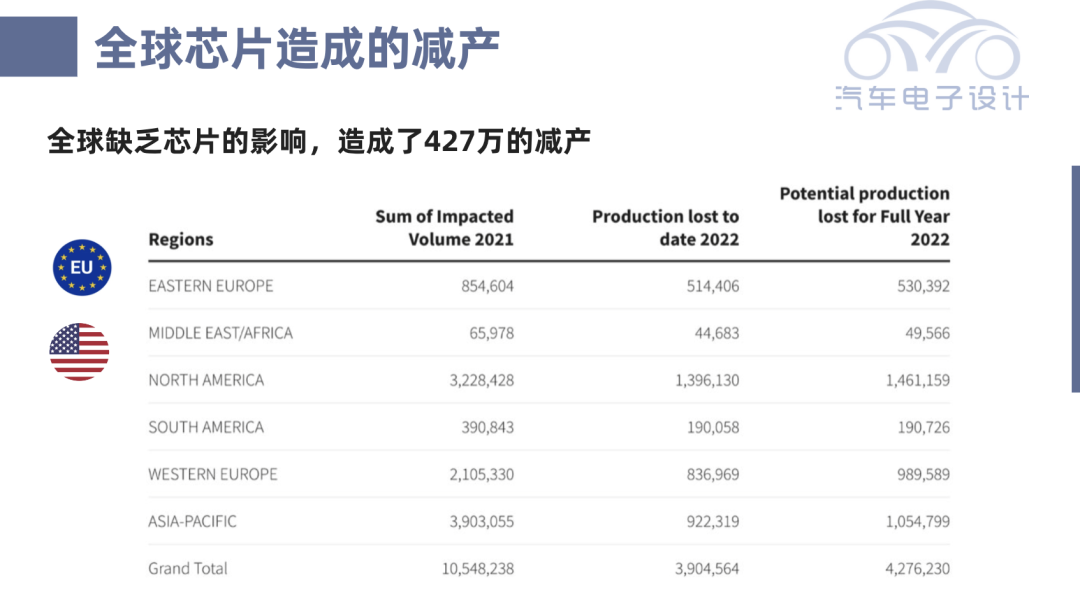

●根據AFS的數據,全球汽車芯片的缺少,大概造成了427萬的減產,其中美國為146萬,亞洲其他區域105萬和歐洲的98.9萬,從汽車芯片的周期來看,2023年Q2會有明顯的改觀。2023年中國汽車市場我們之后再分析,但是2023年全球的汽車銷量會在有效供給的提升下,車價向下并且銷量有挺大的恢復。

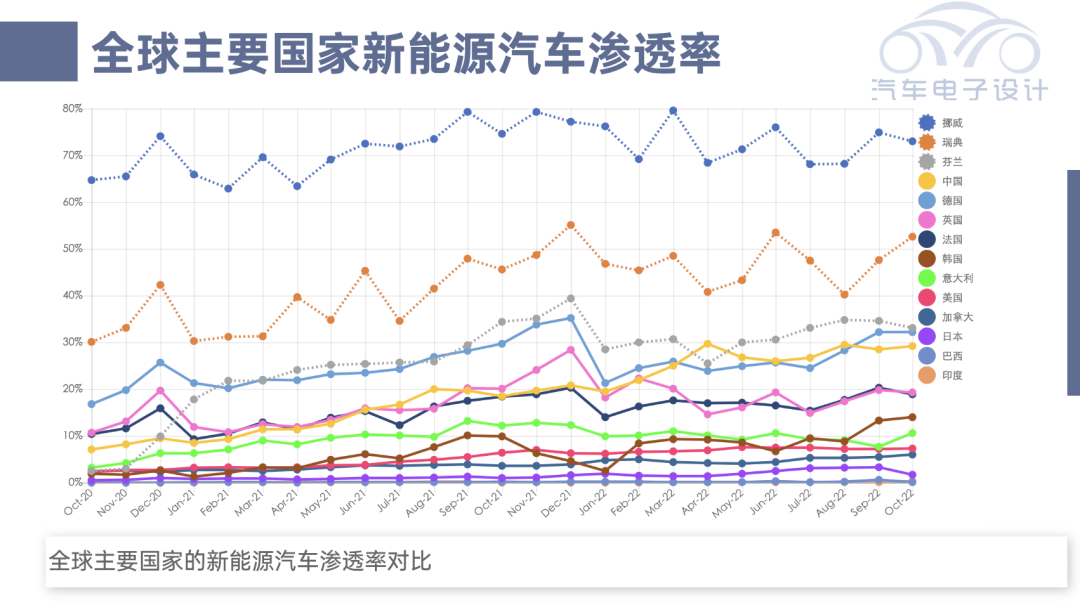

●從全球新能源汽車的滲透率,隨著政策的趨同,我們發現銷售基數比較大的經濟體的銷量是卡在了30%左右(德國、中國、英國),目前短期內能突破這根線的是瑞典和挪威,這也好理解,市場小,供給來自全球完全沒負擔。但是共同的趨勢就是,全球從0%到5%再到20%的滲透率是很容易跨越的。這主要還是全球具備前沿意識的消費群體都認為電動汽車是時尚和“新”的產品。咨詢和投資機構這么認為、車企這么認為、政府這么認為,這種意識已經傳導出去了。

因此從大的邏輯來看,在國內不具備不確定性的條件下,2023年圍繞全球市場怎么干,是個大的命題,是類似車像今年一樣,在全球同行缺芯下順利出口出去,還是謀求長遠布局。

▲圖1.全球汽車減產因汽車芯片原因

1-10月北美的汽車產量比原計劃少了大約1,475,600輛,2022年一整年將達到153.66萬臺。歐洲,2022年產量已削減1,381,200輛,到2022年底將達到1,549,800輛。在亞洲(不包括中國),汽車產量減少了764,600輛,年底總計為848,700輛。 在南美洲,汽車產量減少了約216,200輛。

Part 1

全球汽車銷量情況

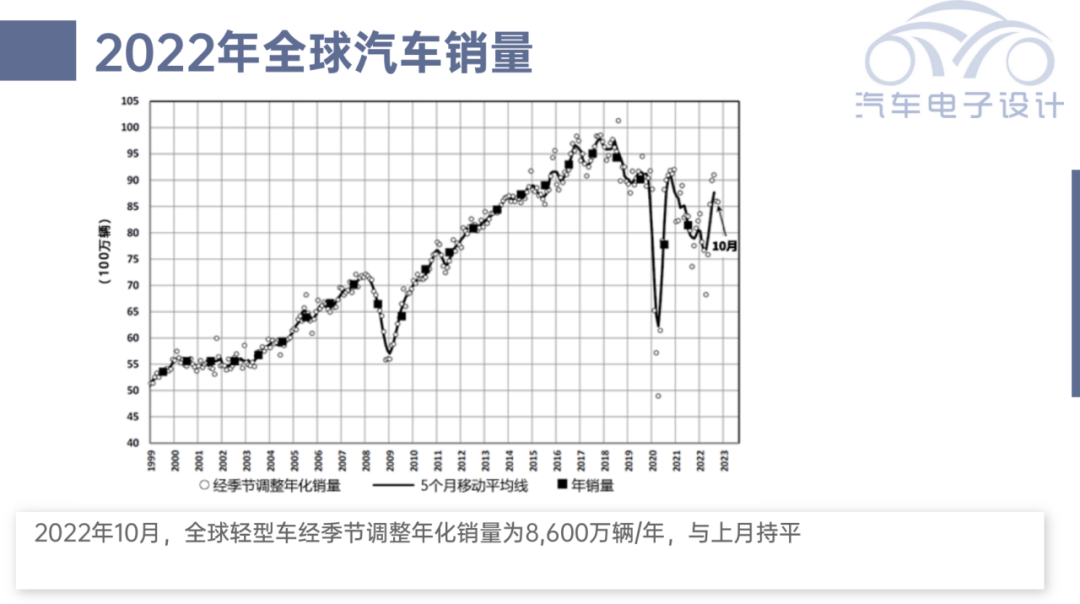

2022年10月,根據LMC的數據,把乘用車的銷量經季節調整年化為8,600萬輛/年,與上月持平。10月的真實銷量是712萬,同比增長了10%,而2022年10個月累計銷量相比2021年低基數,還是下降了約1%。

▲圖2.全球汽車銷量預估

我理解LMC的數據,是大口徑數據,和我們看到的上險終端是有差距的。因此從這個數據表里面,中國已經2186萬了(大口徑)。美國和歐洲的銷量影響比較大,一方面受經濟影響,一方面復雜多變的供應鏈環境確實讓汽車產業拖累很大。我們看到目前來看,整車企業由于享受到了市場缺少車輛的“紅利”,終端折扣可以減少,所以利潤都還可以。因此從大局來看,2022年是歐美Tier1和Tier2供應商最虛弱的階段。他們面料的問題包括:

◎因能源價格和材料價格導致的成本上升

◎供應鏈芯片和材料供應問題的短缺

◎汽車減產

◎傳遞上漲壓力無望

這些因素確實使得穩健經營的汽車零部件和加工行業出現了破產重組的苗頭,在歐洲和美國開啟了減員增效,或者就是直接躺倒。

▲圖3.全球汽車銷量的情況

Part 2

全球主要國家滲透率

我覺得中國的30%的新能源汽車滲透率已經是非常優秀了,在全球來看,除開挪威這個bug,瑞典的量也很少。全球滲透率來看中國在這么大的基數下已經跑到了全球前五了。中國新能源汽車滲透率進一步提升的空間,這個是挺難評估的。

在世界范圍內,滲透率的提升是全局性的,也就是從容易的開始走。所以電池的需求,大盤子不太會掉。我們持平的情況下,美國和東南亞開始逐步嘗試起來,所以我們很難期待在成本那邊有特別大的下降(這不像2017-2019年)。

▲圖4.全球主要國家的滲透率

所以我理解,我們的機會可能在2023年國內增長受到車企本身盈利、補貼退坡的影響之后,往外走的情況比較堅挺。

小結:今年年底確實頭發都要掉完了,很多分析師也比較迷茫。我是想在從宏觀往下分,還是比較難找機會,但是走出去的企業還是值得反復掂量。

審核編輯 :李倩

-

新能源汽車

+關注

關注

141文章

11393瀏覽量

105269 -

汽車行業

+關注

關注

0文章

372瀏覽量

16625

原文標題:2022年全球汽車產量、缺芯和新能源汽車滲透率

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

這是一款新能源汽車電機控制器老化測試設備

康尼新能源榮獲奇瑞汽車2025年度卓越開發創領獎

新能源汽車為什么跑得又快又穩?電感元器件立大功!

新能源汽車鋰電池測溫難?致遠電子有新招!

Momenta亮相2025世界新能源汽車大會

KEMET A7C5徑向混合鋁聚合物電容器在新能源汽車中的應用

新能源智能汽車戰略機遇與挑戰

新能源汽車電子水泵電機電磁場仿真分析

福田汽車2025年一季度新能源業務領跑行業

新能源汽車驅動電機性能研究

解析安科瑞新能源汽車充電樁+平臺如何重塑新能源汽車基建格局?

工商網監

工商網監

評論