有研硅科創板IPO!刻蝕設備用硅材料收入翻倍漲,募資10億擴充8英寸硅片等產能

有研硅科創板IPO!刻蝕設備用硅材料收入翻倍漲,募資10億擴充8英寸硅片等產能

電子發燒友網報道(文/劉靜)近日,一家由日本企業控股的半導體材料公司,有研硅在上海證券交易所提交IPO注冊,有望在今年內完成敲鐘上市。

此次IPO,有研硅擬公開發行不超過1.87億股,募集10億資金,用于擴充8英寸硅片和集成電路刻蝕設備用硅材料的產能。

有研硅成立于2001年,是一家長期專注于半導體硅材料研發、生產和銷售的企業,主要產品為半導體硅拋光片、刻蝕設備用硅材料、半導體區熔硅單晶,服務于中游的集成電路制造企業,主攻汽車電子、工業電子、航空航天的應用市場。

在有研硅的股權結構中,還是有不少亮點的地方,其股東中有國務院國資委持股背景,控股股東RS Technologies來自日本東京,通過倉元投資、有研艾斯間接控股以及自身直接持股,合計控制有研硅69.78%的股權。

凈利高度依賴政府補助,刻蝕設備用硅材料收入翻倍漲

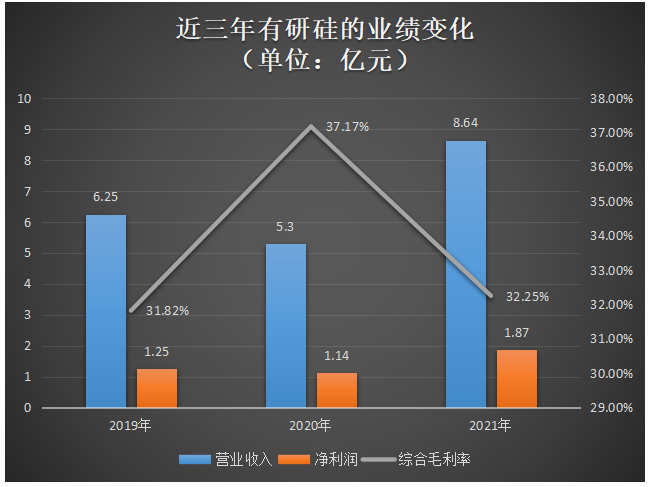

招股書顯示,近三年有研硅的業績規模并沒有一直保持持續增長的趨勢,而是在2020年出現15.17%的下滑,之后以63.03%的速度增長至8.64億元。凈利潤方面,2020年也同樣出現小幅下滑,2021年反彈增長至1.87億元,復合年均增長率為22.01%。

2019年-2021年有研硅的營業收入、凈利潤、綜合毛利率的具體數據如下圖所示:

不過奇怪的是,營收和凈利潤雙重下滑的這一年,綜合毛利率卻實現了歷史最高的水平,分別比2019年、2021年高于5.35個百分點、4.92個百分點。據了解,2020年有研硅的毛利率之所以能逆勢增長,跟當期毛利率較高的刻蝕設備用硅材料銷售占比提升有關。報告期內,有研硅的刻蝕設備用硅材料毛利率分別為35.01%、46.24%、47.88%,為有研硅毛利率最高的產品。

近三年有研硅的8英寸拋光片售價逐年下降 ,6英寸拋光片和刻蝕設備用硅材料小幅上漲后也不出現連續兩年跌價,而直接材料的成本又逐年上升,這或許是導致2021年綜合毛利率下滑的主要原因。值得注意的是,2021年有研硅獲得的政府補助金額高達9876.91萬元,占公司當期利潤總額的比例高達52.90%;此外有研硅還獲得稅收優惠金額5855.10萬元,與政府補助合計,占據當期總利潤的84.26%,盈利高度依賴政府補助和稅收優惠,而企業主營業務的實際盈利似乎不太樂觀。

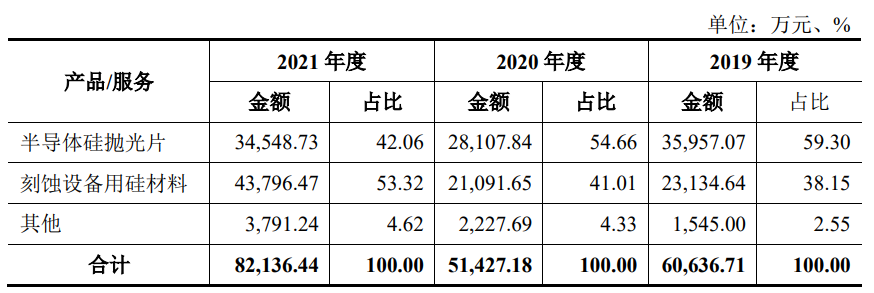

有研硅總體分為三大板塊業務,分別為半導體硅拋光片、刻蝕設備用硅材料和其他。

2019年、2020年半導體硅拋光片是企業營收的主要來源,分別占當期總營收的比例為59.30%、54.66%;而2021年刻蝕設備用硅材料的業務收入首次超過半導體硅拋光片,成為有研硅營收的第一大業務,同時該業務也是2021年收入增速最高的,同比增速高達107.65%。

據悉,有研硅實現量產的刻蝕設備用硅材料覆蓋11-19英寸,不過其中90%以上的產品是14英寸以上的大尺寸產品。2021年該產品的產能首次突破333噸,總銷量為335.81噸,產能利用率高達98.31%。

在客戶方面,有研硅已與華潤微、士蘭微、華微電子、中芯國際、日本CoorsTek、韓國Hana等中游的芯片制造及刻蝕設備部件制造企業建立了長期穩定的合作關系。

與同行企業比較:研發費用率較高、市占率較低

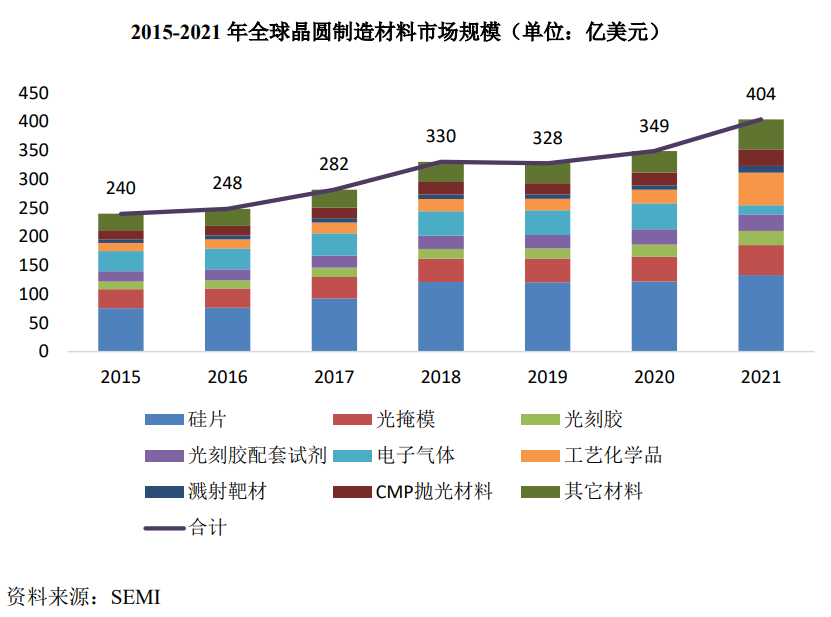

有研硅所處的半導體材料市場規模呈現出先降后漲的趨勢,2021年全球半導體材料市場規模達643億美元,同比增長15.9%。其中晶圓制造材料的市場規模為404億美元,半導體硅材料作為晶圓制造的關鍵原材料,占比約為31.2%,市場規模達126.2億美元。根據SEMI統計的數據顯示,2021年全球半導體硅片出貨面積達141.6億平方英寸,隨著5G商用、人工智能的發展,半導體硅片需求進一步釋放,全球半導體硅片出貨面積有望在2023年攀升至更高水平。

國內90%左右的硅片市場被日本信越化學、日本勝高SUMCO、德國世創Siltronic、臺灣環球晶圓、韓國鮮京矽特隆等海外巨頭占據,國產自給率較低。國內規模較大的硅片生產企業主要有滬硅產業、中環股份、立昂微、麥斯克、中晶科技,它們在國內半導體硅片的市占率分別為9.85%、8.12%、5.82%、1.00%、1.74%。

根據SEMI 數據,2021年全球硅拋光片出貨量為141.6億平方英寸,由此測算有研硅2021年國際市場占有率大約為0.65%;有研硅2021年半導體硅拋光片業務收入為3.45億元,據此測算,其2021年在國內市場占有率約為1.38%。

此外,集成電路刻蝕用硅材料領域,有研硅的主要競爭對手為三菱材料、CoorsTek、SK化學、Hana、神工股份等。

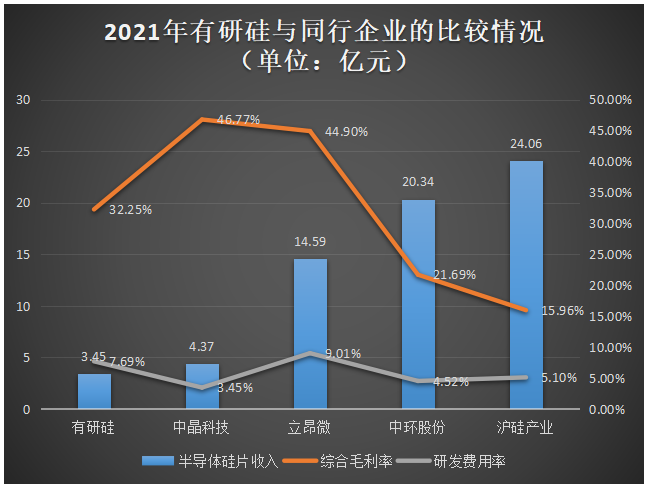

有研硅在硅片收入、毛利率、研發費用率方面與同行企業的比較情況如下:

在硅片收入規模上,有研硅與國內的同行企業相比有一定的差距。而在盈利能力上,有研硅的綜合毛利率超過經營規模較大的滬硅產業和中環股份。此外,2019年-2021年有研硅研發費用分別為3445萬元、4590萬元、7641萬元,三年合計研發投入1.57億元。有研硅持續增加研發投入,研發費用率也高于同行內的中晶科技、中環股份等大部分企業。據了解,有研硅2021年投入超兩千萬的研發項目有“集成電路用硅單晶以及拋光片的研制和開發”、“集成電路刻蝕設備精密部件用硅材料的開發”。

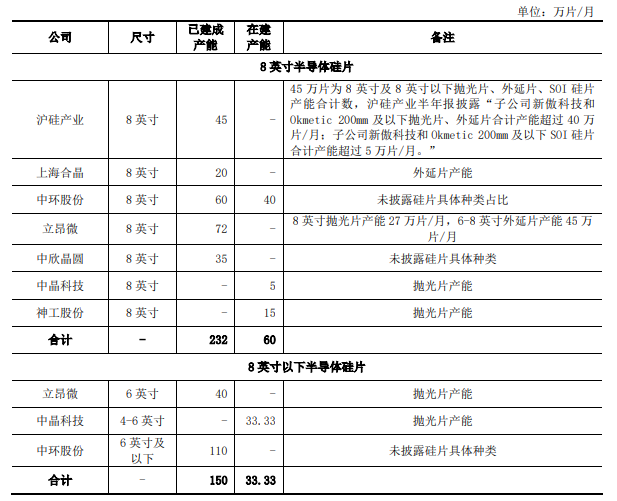

國內的半導體硅片企業產能主要集中在8英寸及以下的硅片產品,8英寸硅片主要應用于90nm以上制程范圍的模擬電路、功率芯片、CMOS圖像傳感器、微控制器、射頻前端芯片、嵌入式存儲器等芯片。

行業內各企業8英寸及以下產品產能及在建產能變化情況如下:

立昂微是國內8英寸半導體硅片已建成產能最多的企業,其次是中環股份。中環股份在建項目完成后,每個月還將新增40萬片8英寸半導體硅片產能。在國內廠商接連擴充8英寸半導體硅片產能的推動下,2021年我國8英寸半導體硅片的國產率已提高至20%左右。

招股書顯示,有研硅2021年8英寸硅片產能為63.34百萬平方英寸,6英寸硅片產能為50.21百萬平方英寸,合計總產能達113.55百萬平方英寸,半導體拋光片產能首次突破100百萬平方英寸。

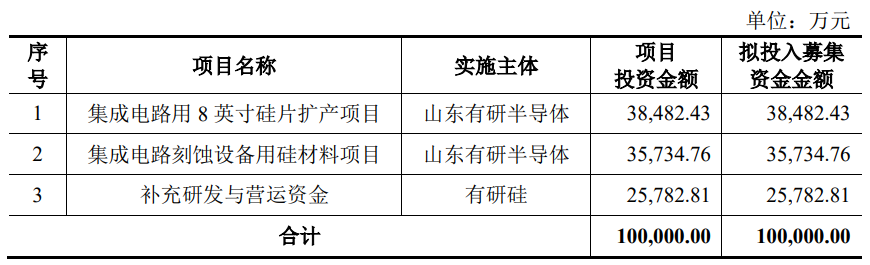

募資10億元,擴充8英寸硅片等產能

本次IPO擬募資10億元,募集資金扣除發行費用后,將投入以下項目:

據了解,上述兩大募投項目已完成備案,等募集資金到位后將有序開展建設。有研硅在半導體硅拋光片業務中,6英寸拋光片實現的銷售收入要高于8英寸拋光片。在摩爾定律的影響下,半導體硅片正不斷向大尺寸的方向發展。有研硅跟隨市場的發展趨勢,近年逐漸加大8英寸硅片的擴產力度,并將生產基地從北京搬遷至山東德州,8英寸硅片產能由搬遷前48.25百萬平方英寸快速增加至63.34百萬平方英寸。

此次有研硅又將3.85億元投建“集成電路用8英寸硅片擴產項目”,項目完全建設后產能將新增120萬片8英寸硅片。投資3.57億元的“集成電路刻蝕設備用硅材料項目”,也將新增204000.00公斤硅材料。這兩大募投項目建設完成后,8英寸硅片和刻蝕設備用硅材料產能都將進一步大幅提升,有助于有研硅鞏固并擴大自身的市場份額。

在擴充現有產品產能外,有研硅也在積極拓展12英寸硅片。不過此前有研硅由于投入不足,在12英寸硅片相關技術研發基本停滯狀態。自身的資金實力可能支撐不了12英寸硅片產業化研發,有研硅選擇與RS Technologies、有研集團和地方政府引導基金合作,共同推進12英寸硅片項目的產業化落地。

有研硅表示,未來將通過山東有研艾斯發展滿足28nm及以下制程需求的12英寸硅片業務,而不再另行獨立發展12英寸硅片業務。12英寸硅片用于制造邏輯芯片、存儲芯片、射頻芯片等先進制程的芯片,主要應用在大計算量、大存儲量的數據中心等上,且相比6英寸和8英寸具有更低成本的優勢,因此也成為硅片企業擴產的重點。

今年6月環球晶圓已經宣布在美國德州謝爾曼市建設12英寸硅片廠,此外SK siltron 和SUMCO也都宣布啟動12英寸硅片擴產計劃。而我國的硅片產能增長仍主要集中在8英寸及以下尺寸,未來要實現12英寸硅片的量產還要做很多努力。

此次IPO,有研硅擬公開發行不超過1.87億股,募集10億資金,用于擴充8英寸硅片和集成電路刻蝕設備用硅材料的產能。

有研硅成立于2001年,是一家長期專注于半導體硅材料研發、生產和銷售的企業,主要產品為半導體硅拋光片、刻蝕設備用硅材料、半導體區熔硅單晶,服務于中游的集成電路制造企業,主攻汽車電子、工業電子、航空航天的應用市場。

在有研硅的股權結構中,還是有不少亮點的地方,其股東中有國務院國資委持股背景,控股股東RS Technologies來自日本東京,通過倉元投資、有研艾斯間接控股以及自身直接持股,合計控制有研硅69.78%的股權。

凈利高度依賴政府補助,刻蝕設備用硅材料收入翻倍漲

招股書顯示,近三年有研硅的業績規模并沒有一直保持持續增長的趨勢,而是在2020年出現15.17%的下滑,之后以63.03%的速度增長至8.64億元。凈利潤方面,2020年也同樣出現小幅下滑,2021年反彈增長至1.87億元,復合年均增長率為22.01%。

2019年-2021年有研硅的營業收入、凈利潤、綜合毛利率的具體數據如下圖所示:

不過奇怪的是,營收和凈利潤雙重下滑的這一年,綜合毛利率卻實現了歷史最高的水平,分別比2019年、2021年高于5.35個百分點、4.92個百分點。據了解,2020年有研硅的毛利率之所以能逆勢增長,跟當期毛利率較高的刻蝕設備用硅材料銷售占比提升有關。報告期內,有研硅的刻蝕設備用硅材料毛利率分別為35.01%、46.24%、47.88%,為有研硅毛利率最高的產品。

近三年有研硅的8英寸拋光片售價逐年下降 ,6英寸拋光片和刻蝕設備用硅材料小幅上漲后也不出現連續兩年跌價,而直接材料的成本又逐年上升,這或許是導致2021年綜合毛利率下滑的主要原因。值得注意的是,2021年有研硅獲得的政府補助金額高達9876.91萬元,占公司當期利潤總額的比例高達52.90%;此外有研硅還獲得稅收優惠金額5855.10萬元,與政府補助合計,占據當期總利潤的84.26%,盈利高度依賴政府補助和稅收優惠,而企業主營業務的實際盈利似乎不太樂觀。

有研硅總體分為三大板塊業務,分別為半導體硅拋光片、刻蝕設備用硅材料和其他。

2019年、2020年半導體硅拋光片是企業營收的主要來源,分別占當期總營收的比例為59.30%、54.66%;而2021年刻蝕設備用硅材料的業務收入首次超過半導體硅拋光片,成為有研硅營收的第一大業務,同時該業務也是2021年收入增速最高的,同比增速高達107.65%。

據悉,有研硅實現量產的刻蝕設備用硅材料覆蓋11-19英寸,不過其中90%以上的產品是14英寸以上的大尺寸產品。2021年該產品的產能首次突破333噸,總銷量為335.81噸,產能利用率高達98.31%。

在客戶方面,有研硅已與華潤微、士蘭微、華微電子、中芯國際、日本CoorsTek、韓國Hana等中游的芯片制造及刻蝕設備部件制造企業建立了長期穩定的合作關系。

與同行企業比較:研發費用率較高、市占率較低

有研硅所處的半導體材料市場規模呈現出先降后漲的趨勢,2021年全球半導體材料市場規模達643億美元,同比增長15.9%。其中晶圓制造材料的市場規模為404億美元,半導體硅材料作為晶圓制造的關鍵原材料,占比約為31.2%,市場規模達126.2億美元。根據SEMI統計的數據顯示,2021年全球半導體硅片出貨面積達141.6億平方英寸,隨著5G商用、人工智能的發展,半導體硅片需求進一步釋放,全球半導體硅片出貨面積有望在2023年攀升至更高水平。

國內90%左右的硅片市場被日本信越化學、日本勝高SUMCO、德國世創Siltronic、臺灣環球晶圓、韓國鮮京矽特隆等海外巨頭占據,國產自給率較低。國內規模較大的硅片生產企業主要有滬硅產業、中環股份、立昂微、麥斯克、中晶科技,它們在國內半導體硅片的市占率分別為9.85%、8.12%、5.82%、1.00%、1.74%。

根據SEMI 數據,2021年全球硅拋光片出貨量為141.6億平方英寸,由此測算有研硅2021年國際市場占有率大約為0.65%;有研硅2021年半導體硅拋光片業務收入為3.45億元,據此測算,其2021年在國內市場占有率約為1.38%。

此外,集成電路刻蝕用硅材料領域,有研硅的主要競爭對手為三菱材料、CoorsTek、SK化學、Hana、神工股份等。

有研硅在硅片收入、毛利率、研發費用率方面與同行企業的比較情況如下:

在硅片收入規模上,有研硅與國內的同行企業相比有一定的差距。而在盈利能力上,有研硅的綜合毛利率超過經營規模較大的滬硅產業和中環股份。此外,2019年-2021年有研硅研發費用分別為3445萬元、4590萬元、7641萬元,三年合計研發投入1.57億元。有研硅持續增加研發投入,研發費用率也高于同行內的中晶科技、中環股份等大部分企業。據了解,有研硅2021年投入超兩千萬的研發項目有“集成電路用硅單晶以及拋光片的研制和開發”、“集成電路刻蝕設備精密部件用硅材料的開發”。

國內的半導體硅片企業產能主要集中在8英寸及以下的硅片產品,8英寸硅片主要應用于90nm以上制程范圍的模擬電路、功率芯片、CMOS圖像傳感器、微控制器、射頻前端芯片、嵌入式存儲器等芯片。

行業內各企業8英寸及以下產品產能及在建產能變化情況如下:

立昂微是國內8英寸半導體硅片已建成產能最多的企業,其次是中環股份。中環股份在建項目完成后,每個月還將新增40萬片8英寸半導體硅片產能。在國內廠商接連擴充8英寸半導體硅片產能的推動下,2021年我國8英寸半導體硅片的國產率已提高至20%左右。

招股書顯示,有研硅2021年8英寸硅片產能為63.34百萬平方英寸,6英寸硅片產能為50.21百萬平方英寸,合計總產能達113.55百萬平方英寸,半導體拋光片產能首次突破100百萬平方英寸。

募資10億元,擴充8英寸硅片等產能

本次IPO擬募資10億元,募集資金扣除發行費用后,將投入以下項目:

據了解,上述兩大募投項目已完成備案,等募集資金到位后將有序開展建設。有研硅在半導體硅拋光片業務中,6英寸拋光片實現的銷售收入要高于8英寸拋光片。在摩爾定律的影響下,半導體硅片正不斷向大尺寸的方向發展。有研硅跟隨市場的發展趨勢,近年逐漸加大8英寸硅片的擴產力度,并將生產基地從北京搬遷至山東德州,8英寸硅片產能由搬遷前48.25百萬平方英寸快速增加至63.34百萬平方英寸。

此次有研硅又將3.85億元投建“集成電路用8英寸硅片擴產項目”,項目完全建設后產能將新增120萬片8英寸硅片。投資3.57億元的“集成電路刻蝕設備用硅材料項目”,也將新增204000.00公斤硅材料。這兩大募投項目建設完成后,8英寸硅片和刻蝕設備用硅材料產能都將進一步大幅提升,有助于有研硅鞏固并擴大自身的市場份額。

在擴充現有產品產能外,有研硅也在積極拓展12英寸硅片。不過此前有研硅由于投入不足,在12英寸硅片相關技術研發基本停滯狀態。自身的資金實力可能支撐不了12英寸硅片產業化研發,有研硅選擇與RS Technologies、有研集團和地方政府引導基金合作,共同推進12英寸硅片項目的產業化落地。

有研硅表示,未來將通過山東有研艾斯發展滿足28nm及以下制程需求的12英寸硅片業務,而不再另行獨立發展12英寸硅片業務。12英寸硅片用于制造邏輯芯片、存儲芯片、射頻芯片等先進制程的芯片,主要應用在大計算量、大存儲量的數據中心等上,且相比6英寸和8英寸具有更低成本的優勢,因此也成為硅片企業擴產的重點。

今年6月環球晶圓已經宣布在美國德州謝爾曼市建設12英寸硅片廠,此外SK siltron 和SUMCO也都宣布啟動12英寸硅片擴產計劃。而我國的硅片產能增長仍主要集中在8英寸及以下尺寸,未來要實現12英寸硅片的量產還要做很多努力。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1284瀏覽量

34759 -

硅材料

+關注

關注

0文章

48瀏覽量

8439

發布評論請先 登錄

相關推薦

熱點推薦

國儀量子科創板IPO已問詢,持續布局量子計算領域

電子發燒友網報道,近日,據上交所官網,國儀量子技術股份有限公司科創板IPO審核狀態變更為已問詢,其IPO申請于2025年12月

銳石創芯科創板IPO已問詢,具備射頻濾波器生產能力

電子發燒友網綜合報道 近日,銳石創芯(重慶)科技股份有限公司(簡稱:銳石創芯)申請上交所科創板上市審核狀態變更為“已問詢”。銳石

視涯科技IPO過會!綁定字節跳動等大客戶、鎖定數百萬片年訂單

電子發燒友網綜合報道,12月24日,視涯科技科創板IPO申請獲上交所上市委審議通過。此次上市,公司擬募資

估值超70億,安徽傳感器獨角獸科創板IPO!募資11.69億元

? ? 據上海證券交易所官網顯示,12月10日,國儀量子技術(合肥)股份有限公司(下文簡稱“國儀量子”)遞交科創板IPO申請獲受理。 ? 本

27億元估值,天津大學精儀系校友的傳感器公司易思維科,科創板IPO過會

億元,保薦機構為國投證券。 ? ? 易思維最早于2023年11月啟動上市輔導備案登記,2025年6月5日遞交科創板IPO申請獲受理,6月27

恒坤新材IPO成功過會,擬募資10.07億元加碼集成電路材料產業

2025年8月29日,上海證券交易所上市委員會召開2025年第32次審議會議,廈門恒坤新材料科技股份有限公司(以下簡稱“恒坤新材”)首次公開發行股票并在科創

聯訊儀器IPO:1.6T光模塊測試全球第二家,募資20億押注高端測試設備

電子發燒友網綜合報道,8月15日,蘇州聯訊儀器股份有限公司(以下簡稱聯訊儀器)科創板上市申請獲得上交所受理。 聯訊儀器 是國內領先的高端測試儀器設備

發表于 08-24 01:16

?2841次閱讀

有研硅上半年實現營收4.91億元,8英寸硅片擴產提速

、工業市場需求疲軟,以及行業庫存高企、產能利用率不足等因素影響,功率半導體行業景氣度持續低迷。 ? 面對復雜多變的市場環境,有研硅堅持聚焦半

天岳先進開啟招股,擬募資約18億擴張大尺寸SiC襯底產能

18 億元),主要用于擴張 8 英寸及更大尺寸碳化硅(SiC)襯底產能,以滿足市場對高性能半導體材料日益增長的需求。 ? 天岳先進是國內碳

英諾賽科產能再擴張:年底8英寸晶圓月產將破2萬片

諾賽科作為全球首家實現大規模量產 8 英寸硅基氮化鎵晶圓的企業,在技術和產能方面一直處于行業領先地位。目前,其每月的

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%,這家公司憑什么? 6月30日,南京沁恒微電子股份有限公司(簡稱"沁恒微")遞交科創板

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

。此次IPO,公司擬募資49.65億元,用于“集成電路用 300 毫米薄層硅外延片擴產項目”“高端半導體

國產機器視覺龍頭!易思維沖擊科創板IPO

電子發燒友網綜合報道,6月5日,上交所正式受理易思維(杭州)科技股份有限公司(以下簡稱“易思維”)的科創板IPO申請,公司擬募

芯片刻蝕原理是什么

芯片刻蝕是半導體制造中的關鍵步驟,用于將設計圖案從掩膜轉移到硅片或其他材料上,形成電路結構。其原理是通過化學或物理方法去除特定材料(如硅、金

中微公司推出12英寸晶圓邊緣刻蝕設備Primo Halona

在SEMICON China 2025展會期間,中微半導體設備(上海)股份有限公司(以下簡稱“中微公司”,股票代碼“688012.SH”)宣布其自主研發的12英寸晶圓邊緣刻蝕設備Pri

工商網監

工商網監

評論