") 電源管理芯片商微源股份IPO獲受理!屏電源PMIC技術(shù)領(lǐng)先,募資15億元加速產(chǎn)業(yè)化研發(fā)

電源管理芯片商微源股份IPO獲受理!屏電源PMIC技術(shù)領(lǐng)先,募資15億元加速產(chǎn)業(yè)化研發(fā)

電子發(fā)燒友網(wǎng)報(bào)道(文/劉靜)近日,國(guó)產(chǎn)電源管理芯片的廠商微源股份科創(chuàng)板IPO獲上交所受理。

微源股份本次發(fā)行股票不低于4001萬(wàn)股,募資15.36億元,保薦機(jī)構(gòu)是海通證券股份有限公司。2020年完成A輪融資,投資方為順為資本、深創(chuàng)投、中芯聚源、海量資本、芯動(dòng)能投資等。

成立于2010年的微源股份,聚焦電源管理芯片領(lǐng)域,產(chǎn)品主要有電池管理芯片、PMU、電源轉(zhuǎn)換芯片、接口保護(hù)芯片以及信號(hào)鏈芯片,廣泛應(yīng)用于智能家居、汽車(chē)電子、智能便攜、醫(yī)療健康、屏幕顯示、無(wú)線通訊等領(lǐng)域。憑借產(chǎn)品“高耐壓、高效率、低功耗”的競(jìng)爭(zhēng)優(yōu)勢(shì),在短短十二年的時(shí)間迅速發(fā)展,進(jìn)入國(guó)內(nèi)前列,成為電源管理芯片的佼佼者。

三年?duì)I收超8億,毛利率逐年大幅提升

近年電源管理芯片市場(chǎng)規(guī)模在持續(xù)增長(zhǎng)。據(jù)Frost&Sullivan數(shù)據(jù),2020年全球電源管理芯片市場(chǎng)規(guī)模約328.8億美元,預(yù)計(jì)2025年達(dá)525.6億元,年復(fù)合增長(zhǎng)率為9.84%。

隨著5G通信、物聯(lián)網(wǎng)、智能家居、汽車(chē)電子新興應(yīng)用領(lǐng)域的快速發(fā)展,電源管理芯片的需求空間還會(huì)進(jìn)一步擴(kuò)大。

微源股份總經(jīng)理戴興科此前也表示,“隨著新興應(yīng)用市場(chǎng)不斷拓展,電源管理芯片市場(chǎng)規(guī)模將以較快速度增長(zhǎng),這個(gè)市場(chǎng)需求不是線性關(guān)系在增加,而是呈指數(shù)關(guān)系的增長(zhǎng)。”受益旺盛的市場(chǎng)需求,微源股份近年業(yè)績(jī)快速增長(zhǎng)。

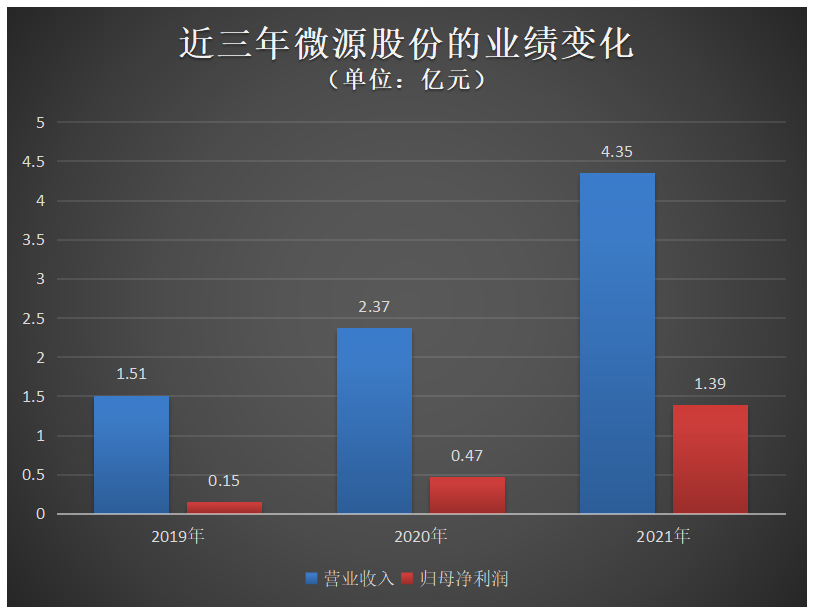

2019年-2021年實(shí)現(xiàn)的營(yíng)業(yè)收入分別為1.51億元、2.37億元、4.35億元,年復(fù)合增長(zhǎng)率69.73%。同期實(shí)現(xiàn)的歸母凈利潤(rùn)為0.15億元、0.47億元、1.39億元。2021年?duì)I收和凈利潤(rùn)雙重較大幅度增長(zhǎng),凈利甚至翻漲近兩倍。總體看近三年業(yè)績(jī)?cè)鲩L(zhǎng)快速。

2019年-2021年,其核心技術(shù)產(chǎn)品收入占主營(yíng)業(yè)務(wù)收入的比例分別是94.21%、98.02%、98.98%,核心技術(shù)成果轉(zhuǎn)化能力較為突出。

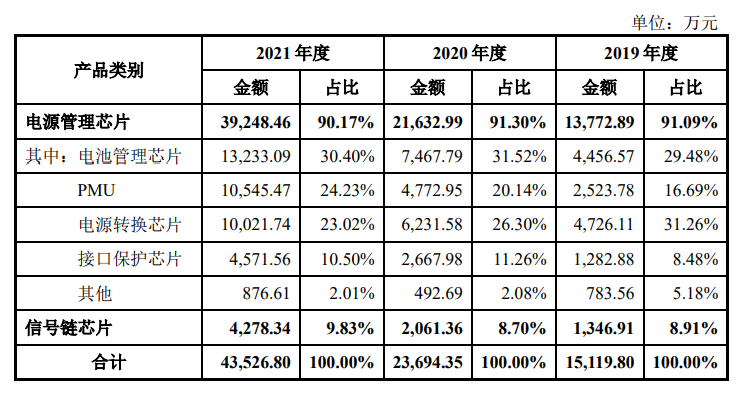

微源股份主營(yíng)業(yè)務(wù)收入按產(chǎn)品分類(lèi)構(gòu)成情況如下:

近三年電源管理芯片業(yè)務(wù)合計(jì)收入占比九成以上,是微源股份營(yíng)收最主要的來(lái)源。電源管理芯片業(yè)務(wù)中收入占比逐年增加的是PMU產(chǎn)品。其中PMU產(chǎn)品競(jìng)爭(zhēng)優(yōu)勢(shì)較強(qiáng),屏電源PMIC技術(shù)水平領(lǐng)先國(guó)內(nèi),接近國(guó)際先進(jìn)水平。

上述所有品類(lèi)2021年收入同比增長(zhǎng)幅度均超過(guò)60%以上,其中PMU和信號(hào)鏈芯片產(chǎn)品甚至出現(xiàn)翻倍增長(zhǎng)的好勢(shì)頭。

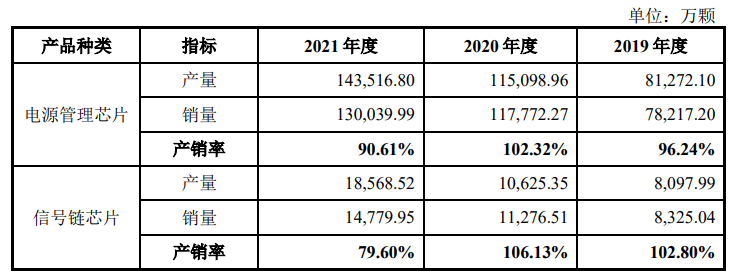

其主要產(chǎn)品產(chǎn)量、銷(xiāo)量及產(chǎn)銷(xiāo)率情況如下:

電源管理芯片和信號(hào)鏈芯片銷(xiāo)量均持續(xù)提升,同期產(chǎn)品的平均銷(xiāo)售價(jià)格也在持續(xù)上升。2021年,微源股份芯片產(chǎn)品出貨量突破14億顆。電源管理芯片的產(chǎn)銷(xiāo)率近三年均在90%以上,而信號(hào)鏈芯片產(chǎn)銷(xiāo)率2021年出現(xiàn)較大幅度下滑,由2020年的106.13%降至79.60%。微源股份表示,下滑主要原因系公司根據(jù)市場(chǎng)及訂單情況提前增加備貨。

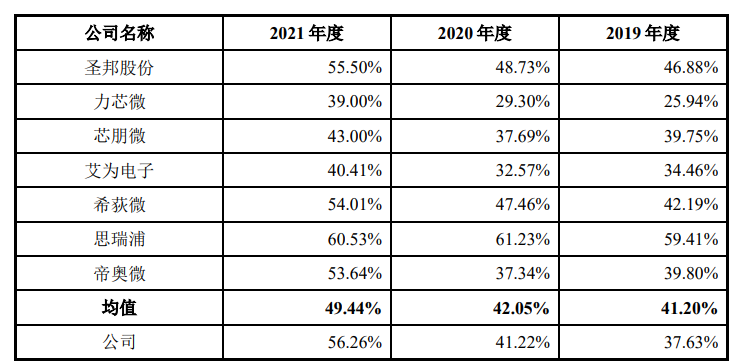

受益高毛利率產(chǎn)品單價(jià)上漲以及產(chǎn)品結(jié)構(gòu)的優(yōu)化,2021年毛利率出現(xiàn)較大幅度增長(zhǎng),由2020年的41.22%提升至56.26%,表現(xiàn)出較強(qiáng)的盈利能力。

與同行企業(yè)毛利率水平對(duì)比情況如下:

微源股份的毛利率2019年、2020年低于行業(yè)平均水平,2021年與圣邦股份、希荻微、帝奧微較為接近。雖明顯優(yōu)于力芯微、芯朋微、艾為電子,但微源股份與這三家企業(yè)的產(chǎn)品結(jié)構(gòu)和應(yīng)用領(lǐng)域存在較大差異。

客戶(hù)有京東方、三星,供應(yīng)商集中度較高

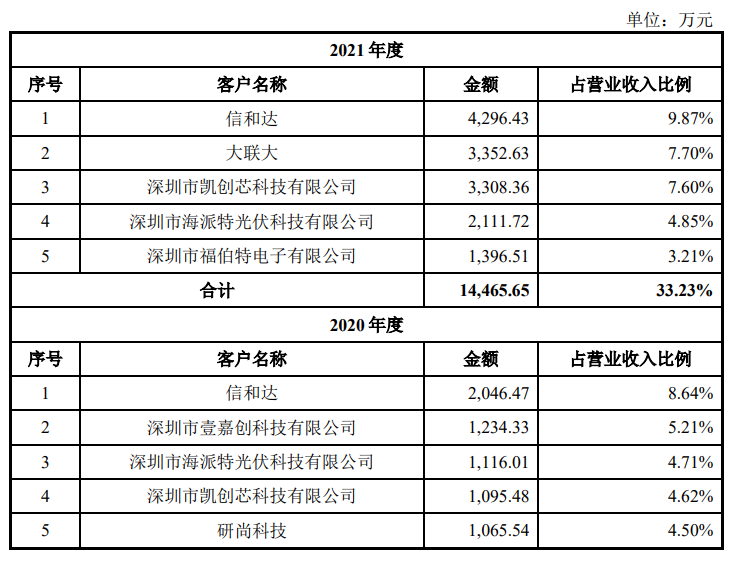

2019年-2021年,微源半導(dǎo)體的前五大客戶(hù)合計(jì)的銷(xiāo)售收入分別是3281.38萬(wàn)元、6557.82萬(wàn)元、14465.65萬(wàn)元,同期占營(yíng)業(yè)收入比例分別是21.71%、27.68%、33.23%。不存在嚴(yán)重依賴(lài)單一客戶(hù)情況的,客戶(hù)總體較為分散。

2021年的前五大客戶(hù)分別是信和達(dá)、大聯(lián)大、深圳市凱創(chuàng)芯科技有限公司、深圳市海派特光伏科技有限公司、深圳市福伯特電子有限公司。總體,近三年前五大客戶(hù)存在一定波動(dòng),僅有海派特光伏科技、凱創(chuàng)芯科技這兩家企業(yè)能連續(xù)三年保持在前五大客戶(hù)坐席。

微源股份前五大客戶(hù)的銷(xiāo)售情況如下:

下游應(yīng)用領(lǐng)域的終端客戶(hù)有京東方、華星光電、惠科、小米、OPPO、三星、彩虹、熊貓、創(chuàng)維、索尼、哈曼、TCL、海信、AOC、亞馬遜、康佳等國(guó)內(nèi)外知名企業(yè)。

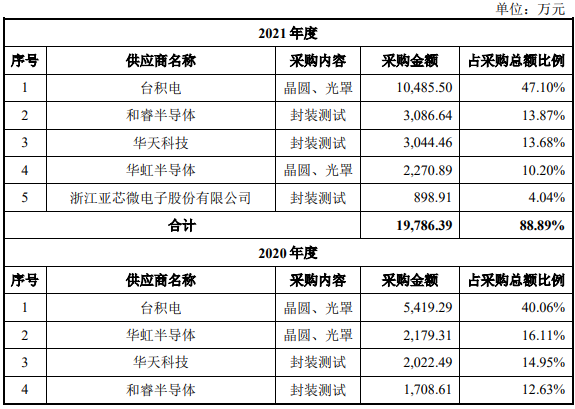

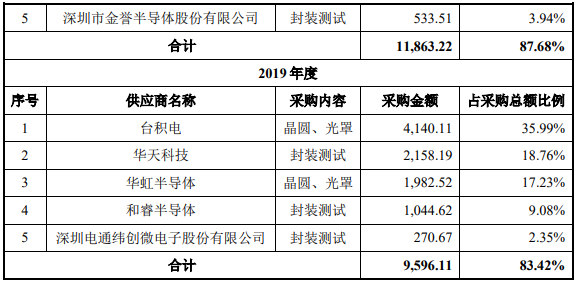

微源股份向外采購(gòu)晶圓,并委托封裝及測(cè)試廠商對(duì)晶圓進(jìn)行封裝以及測(cè)試。2019年-2021年前五大供應(yīng)商采購(gòu)額合計(jì)分別為9596.11萬(wàn)元、11863.22萬(wàn)元、19786.39萬(wàn)元,分別占同期采購(gòu)總額的比例為83.42%、87.68%、88.89%。供應(yīng)商集中度較高。

近三年微源股份前五大供應(yīng)商采購(gòu)情況如下:

近三年前五大供應(yīng)商較穩(wěn)定,原材料基本都是向臺(tái)積電、和睿半導(dǎo)體、華天科技、華虹半導(dǎo)體采購(gòu)。

其中,臺(tái)積電為微源股份的第一大供應(yīng)商,2019年-2021年晶圓、光罩的采購(gòu)金額分別是4140.11萬(wàn)元、5419.29萬(wàn)元、10485.50萬(wàn)元,占同期采購(gòu)總額比例分別為35.99%、40.06%、47.01%。未來(lái),若臺(tái)積電的產(chǎn)能受限,而微源股份的晶圓、光罩需求又大幅增加,可能出現(xiàn)不能足量供貨的問(wèn)題。

大部分產(chǎn)品的關(guān)鍵技術(shù)指標(biāo)優(yōu)于同行同類(lèi)產(chǎn)品

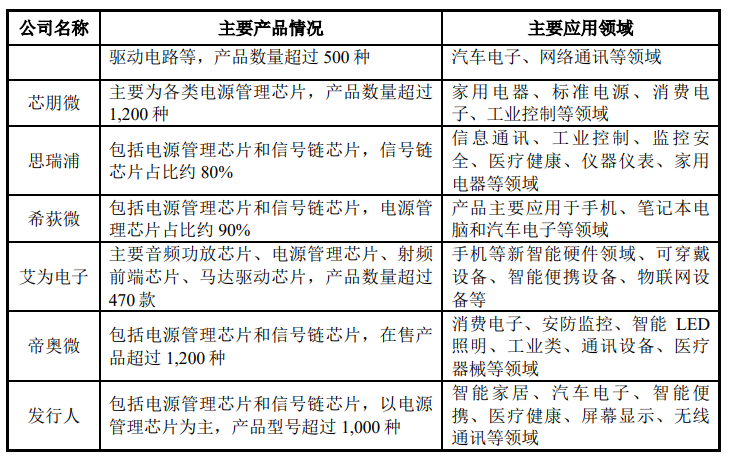

微源股份所在的模擬芯片設(shè)計(jì)行業(yè),面臨國(guó)內(nèi)外的競(jìng)爭(zhēng)對(duì)手主要有TI、矽力杰、PI、MPS、DIODES、Richtek、安森美、圣邦股份、力芯微、芯朋微、思瑞浦、希荻微、艾為電子、帝奧微等。

與同行企業(yè)在產(chǎn)品類(lèi)型、產(chǎn)品種類(lèi)、主要應(yīng)用領(lǐng)域上對(duì)比情況:

微源股份的產(chǎn)品以電源管理芯片和信號(hào)鏈芯片為主,單電源管理芯片的產(chǎn)品型號(hào)就超過(guò)1000種,產(chǎn)品數(shù)量上接近芯朋微、帝奧微,超過(guò)艾為電子。在應(yīng)用領(lǐng)域方面,微源股份的產(chǎn)品應(yīng)用于智能家居、汽車(chē)電子、智能便攜、醫(yī)療健康、屏幕顯示、無(wú)線通訊等領(lǐng)域。在同行比較中,產(chǎn)品線較豐富,應(yīng)用領(lǐng)域拓展較廣泛。

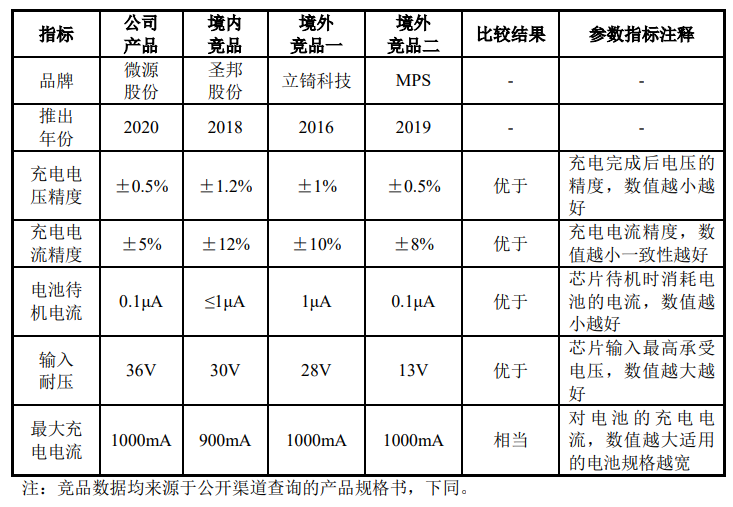

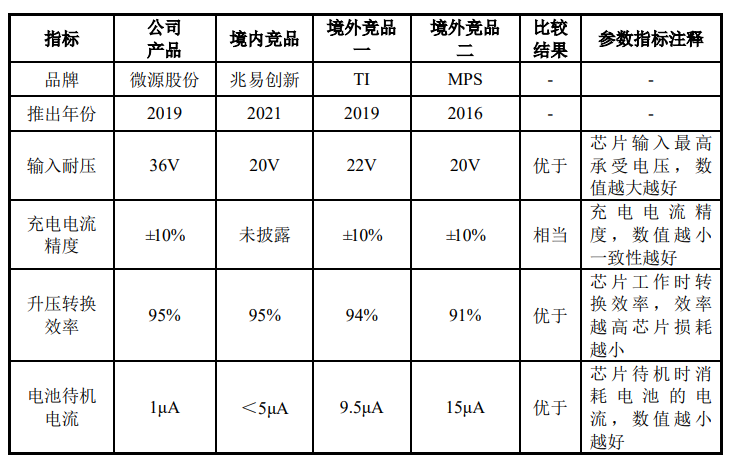

在技術(shù)實(shí)力上的對(duì)比:

以電池管理芯片LP28013H為例,與同行企業(yè)同類(lèi)產(chǎn)品相比,微源股份在充電電壓精度、充電電流精度、電池待機(jī)電流、輸入耐壓指標(biāo)上優(yōu)于行業(yè)競(jìng)品,低功耗、高耐壓優(yōu)勢(shì)突出。

另外,微源股份在LDO、Power SoC芯片、屏電源管理芯片等產(chǎn)品的關(guān)鍵技術(shù)指標(biāo)同樣也較優(yōu)于行業(yè)競(jìng)品。

總體,電源管理芯片產(chǎn)品具有超低功耗、高效率、高集成度、高可靠性核心競(jìng)爭(zhēng)優(yōu)勢(shì)。

募集15.36億元,推動(dòng)電源管理芯片研發(fā)產(chǎn)業(yè)化

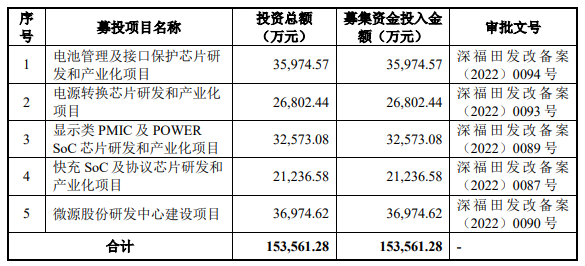

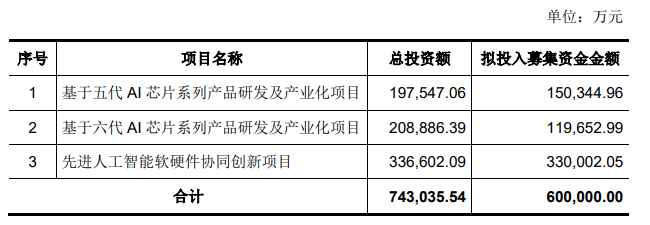

微源股份此次IPO擬募資15.36億元,主要用于“電池管理及接口保護(hù)芯片研發(fā)和產(chǎn)業(yè)化項(xiàng)目”、“電源轉(zhuǎn)換芯片研發(fā)和產(chǎn)業(yè)化項(xiàng)目”、“顯示類(lèi)PMIC及POWER SoC芯片研發(fā)和產(chǎn)業(yè)化項(xiàng)目”、“快充SoC及協(xié)議芯片研發(fā)和產(chǎn)業(yè)化項(xiàng)目”、“微源股份研發(fā)中心建設(shè)項(xiàng)目”。

其中,投入募集資金較高的是微源股份研發(fā)中心建設(shè)、電池管理及接口保護(hù)芯片研發(fā)和產(chǎn)業(yè)化、顯示類(lèi)PMIC及POWER SoC芯片研發(fā)和產(chǎn)業(yè)化三大項(xiàng)目。

電池管理芯片是鋰電池與終端的重要紐帶,近兩年鋰電池價(jià)格爆發(fā)式上漲,隨著新能源汽車(chē)的快速發(fā)展,2025年全球鋰電池有望達(dá)到1000億美元的市場(chǎng)規(guī)模。近年TWS耳機(jī)市場(chǎng)也在高速增長(zhǎng),5年暴增25倍,2025年市場(chǎng)規(guī)模預(yù)計(jì)突破兩百億美元。從募投項(xiàng)目看,未來(lái)微源股份重點(diǎn)目標(biāo)市場(chǎng)還是放在鋰電池和TWS耳機(jī)。大力投入這方面的研發(fā),積極開(kāi)發(fā)新產(chǎn)品、新技術(shù),鞏固和提升自身在模擬芯片領(lǐng)域的市場(chǎng)地位。

在五年前微源股份就部署了TWS電源芯片新產(chǎn)品線,陸續(xù)推出TWS新品。2021年在亞洲藍(lán)牙耳機(jī)展上,微源股份又推出新一代LP7810+LP4080解決方案。LP7810僅需IO型MCU,不需要A/D型,充電倉(cāng)續(xù)航時(shí)間提升20%,充電電路面積也大幅縮小。

2021年微源半導(dǎo)體應(yīng)用于TWS耳機(jī)領(lǐng)域的芯片出貨量超過(guò)1.6億顆,獲得小米、OPPO、realme、漫步者、森海塞爾、萬(wàn)魔、骷髏頭等品牌客戶(hù)的高度認(rèn)可。

-

電源技術(shù)

+關(guān)注

關(guān)注

5文章

583瀏覽量

45668 -

ipo

+關(guān)注

關(guān)注

1文章

1284瀏覽量

34758 -

電源管理芯片

+關(guān)注

關(guān)注

23文章

904瀏覽量

55622

發(fā)布評(píng)論請(qǐng)先 登錄

又一家國(guó)產(chǎn)GPU企業(yè)IPO獲受理

安培龍擬募資5.44億加碼傳感器主業(yè),劍指人形機(jī)器人等新興賽道

投資1億元,MEMS傳感器芯片產(chǎn)業(yè)化項(xiàng)目落戶(hù)常州

視涯科技IPO過(guò)會(huì)!綁定字節(jié)跳動(dòng)等大客戶(hù)、鎖定數(shù)百萬(wàn)片年訂單

估值超70億,安徽傳感器獨(dú)角獸科創(chuàng)板IPO!募資11.69億元

昂瑞微沖刺科創(chuàng)板IPO:國(guó)產(chǎn)射頻前端龍頭,打破壟斷駛?cè)?G黃金賽道

募投繪藍(lán)圖-昂瑞微的成長(zhǎng)密碼與未來(lái)布局

昂瑞微沖刺科創(chuàng)板:打破國(guó)際壟斷的射頻芯片龍頭,年?duì)I收超21億!

主線科技宣布獲得數(shù)億元戰(zhàn)略融資

聯(lián)訊儀器IPO:1.6T光模塊測(cè)試全球第二家,募資20億押注高端測(cè)試設(shè)備

儲(chǔ)能BMS龍頭高特電子創(chuàng)業(yè)板IPO受理

RISC-V芯片公司沖刺IPO:年銷(xiāo)超億顆,單芯片毛利68%

國(guó)內(nèi)排名第四,這家企業(yè)級(jí)SSD廠商創(chuàng)業(yè)板IPO!

超硅半導(dǎo)體IPO:產(chǎn)能爬坡,300mm硅片三年貢獻(xiàn)14.2億元

華電新能源IPO募資180億!單年凈賺超9億元,太陽(yáng)能業(yè)務(wù)加速

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論