2018年全球晶圓代工產值微升4.5%,中國晶圓代工產值占比升至9%

2018年全球晶圓代工產值微升4.5%,中國晶圓代工產值占比升至9%

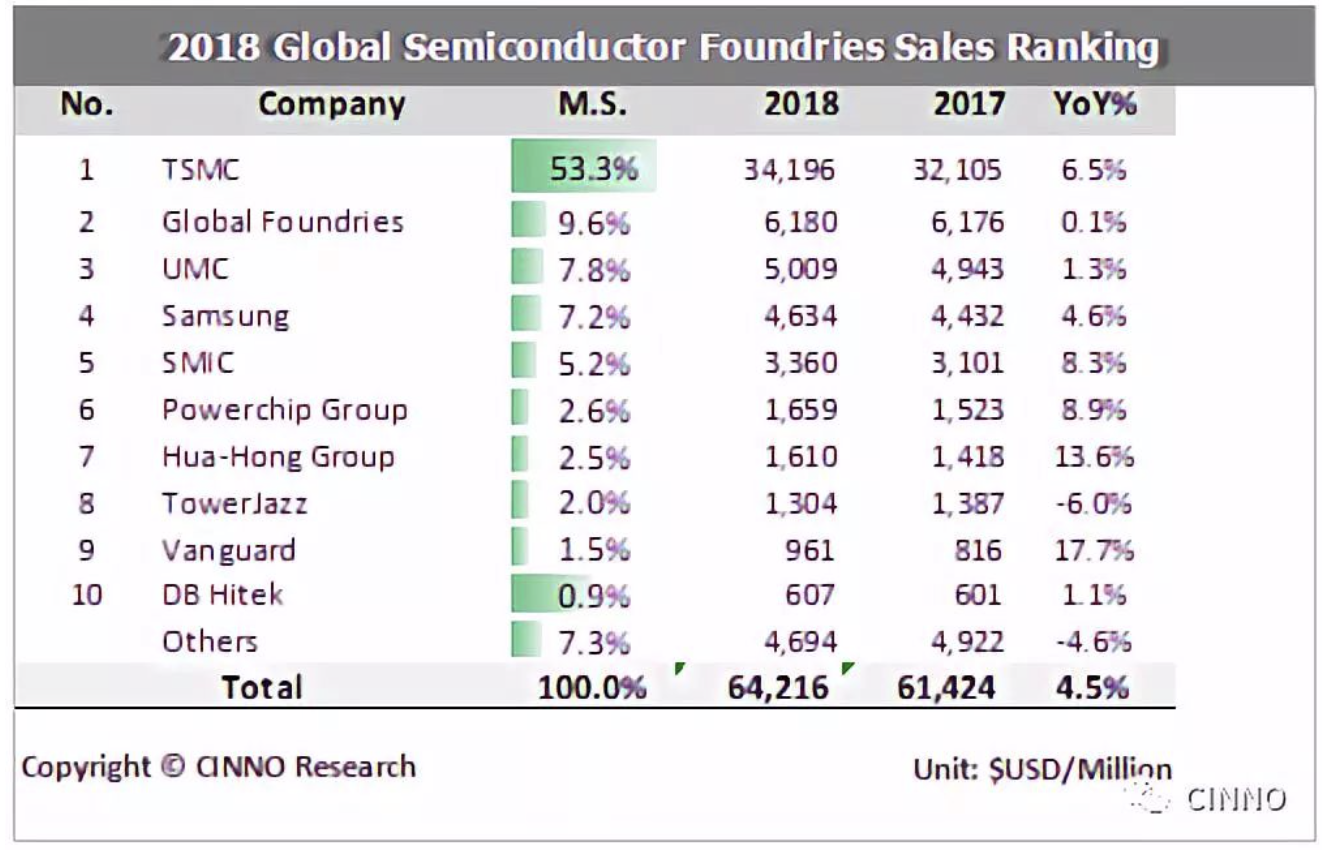

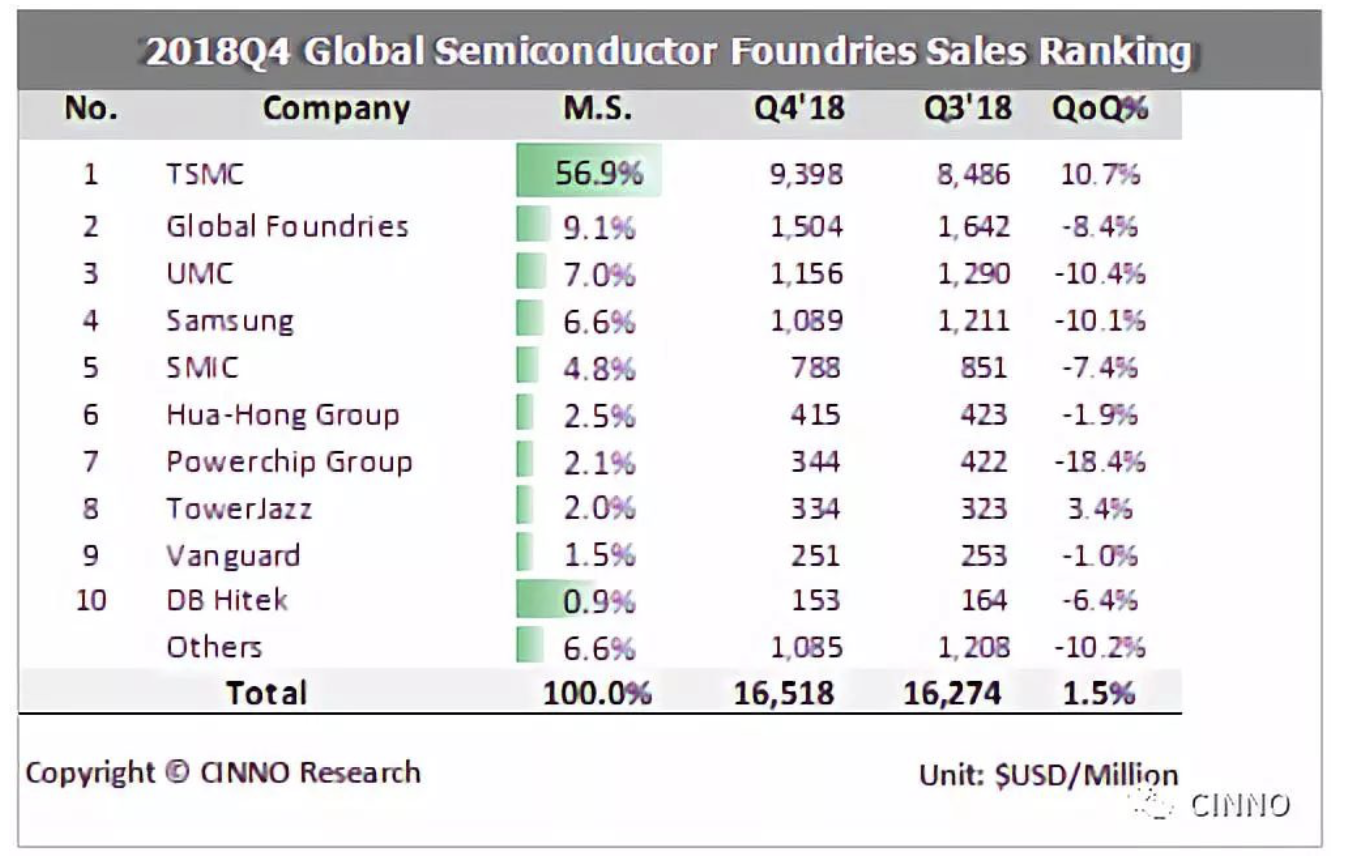

從競爭廠商的格局來看,龍頭臺積電的市占率持續維幅上升,2018年較2017年成長至53.3%,前五大晶圓代工廠的市占率也從2017年的82.6%升至83.1%,顯示出在半導體產業進入修正期的情況下,領先廠商在面對松動的產能利用率時,采取了積極的價格策略,讓后進廠商面臨運營的挑戰更為加劇。而另外一個值得關注的點則是中國半導體近年來高速發展的情況下,本土的晶圓代工廠的商機蓬勃發展,中國晶圓代工廠的產值從2017年的54億美元增加至60億美元,市占率在2018年達到了9.3%(2017年為8.8%)。根據CINNO Research 產業研究對整體半導體供應鏈的調查顯示,受到終端市場需求萎縮以及客戶庫存水位比預期更為惡化的沖擊,在智能型手機下修造成晶圓代工廠在12吋先進制程產能利用率出現明顯松動的情況下,2018年第四季全球半導體晶圓代工產值僅較第三季成長1.5%,來到165億美元,連帶影響2018年全年度產值較去年成長4.5%,創下三年以來成長新低,顯示半導體景氣在過去兩年超級循環(Super Cycle)的榮景過后,即將進入產業修正期。

?

?以個別廠商來看,臺積電在第四季雖然營收能夠成長11%,但面臨28納米工藝以下的先進制程產能利用率松動的情況特別明顯,是由于智能型手機市場萎縮、高效運算市場(High Performance Computing)成長不如預期,也是由于高單價高產值芯片需求減低。再加上在一月底臺南廠出現光阻劑事件導致部分晶圓污染重新制作的影響,讓臺積電第一季營收預估將較第四季下滑約25%,而Global Foundries、聯電、三星等廠商在12吋產能上也多數因智能型手機需求下滑的因素,連帶沖擊影響到手機相關芯片市場的生意,呈現第四季營收不如預期,今年第一季展望也普遍預期較去年第四季單季衰退10%以上。反觀在8吋晶圓上,在車用電子、功率半導體和5G芯片等多元化且較特殊型的芯片組合持續成長,讓各家晶圓代工廠的八吋晶圓產能利用率還能維持滿載的情況,甚至臺積電即將在臺南再重新擴充八吋廠的產能來滿足未來五年相關車用電子的新需求。

從中國主要晶圓代工廠來看,中芯國際第四季度營收較第三季下滑約7%,客戶庫存調整和終端需求及需求減少,主要下滑的原因在于12吋晶圓28納米工藝以下的部分,大體上與智能型手機相關芯片需求的減緩有很大的關系。在未來發展上,目前主要晶圓代工廠28納米產能利用率偏低,低價搶單的情況開始出現,這部分對于中芯國際今年第一季與整年度的運營將有相當的挑戰,而14納米工藝今年預計下半年能夠開始生產,良率的提升至關重要。

華虹半導體受惠于功率半導體、MCU、智能卡和電源管理芯片等較為特殊型芯片的需求穩健的因素,使其8吋晶圓的產能利用率在第四季度不減反增,為少數在第四季度還能夠成長的晶圓代工廠之一。

華力微電子第二期新廠在第四季度落成正式啟用,將從28納米工藝往下延伸至14納米甚至是未來更新的工藝技術,預計在2019年年底能夠量產28納米HKC+工藝,而14納米的量產時程也預計規劃在2020年年底,不過我們預期在今年上半年遇到28納米產能利用率松動的影響,整體運營情況將從第二季度后逐漸好轉。

整體而言,2018年晶圓代工產業的產值成長約略等同于整體半導體產業(不包含存儲產業)成長,均為接近5%的水平。而若考慮到從去年下半年開始出現的半導體庫存調整周期以及今年2019年各項電子產品終端需求的產望均較去年保守,雖然半導體景氣長期趨勢是往上,但在經過2017年與2018年高成長的時期后,產業將進入調整期,第一季度與第二季度表現較為平淡,第三季度與第四季度將稍有回溫,我們預期2019年的整體半導體產業產值成長率將有可能僅有小于2%的年增幅度,甚至可能持平。

來源:CINNO Research

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

中芯國際

+關注

關注

27文章

1452瀏覽量

68107 -

三星電子

+關注

關注

34文章

15896瀏覽量

183201 -

臺積電

+關注

關注

44文章

5806瀏覽量

176983 -

聯電

+關注

關注

1文章

301瀏覽量

63215 -

華虹

+關注

關注

1文章

51瀏覽量

11269 -

Global

+關注

關注

0文章

12瀏覽量

8686

發布評論請先 登錄

相關推薦

熱點推薦

晶圓代工迎集體調價:五大廠擬漲價10%,芯片成本再上行

據供應鏈消息,中國臺灣四大成熟制程晶圓代工廠,包括臺灣聯電、世界、力積電傳出最快4月起調升報價,幅度最高達一成甚至更多;成熟制程大宗用戶,以驅動IC為首的IC設計廠因成本上揚,也規劃漲

晶圓代工產能爆滿!國際大廠4月起調升報價,國內廠商加速擴產

之后,作為半導體制造核心環節的晶圓代工市場,在近期迎來新一輪的價格上調窗口期, 世界先進、力積電 等晶圓

全球前十大晶圓代工廠營收排名公布 TSMC(臺積電)第一

根據集邦咨詢最新報告數據顯示,在2025年第二季度,全球前十大晶圓代工廠營收增長至417億美元以上,季增高達14.6%;創下新紀錄。在202

722.9億美元!Q1全球半導體晶圓代工2.0市場收入增長13%

6月24日消息,市場調研機構Counterpoint Research最新公布的研究報告指出, 2025年第一季,全球晶圓代工2.0(Fou

我國著名MEMS晶圓代工廠芯聯集成并購重組項目過會 欲收購芯聯越州

并購重組審核委員會審議通過,后續尚需取得中國證監會同意注冊的決定后方可實施。 芯聯集成是全球領先的集成電路晶圓代工企業之一,根據ChipIn

工商網監

工商網監

評論