家電龍頭業績分析 格力有轉型煩惱 美的有回撤隱憂

家電龍頭業績分析 格力有轉型煩惱 美的有回撤隱憂

在激烈的市場競爭中,圍繞格力和美的的對比,從來都不缺少,每次財報發布都是一場大戲。

但隨著新技術的涌現和家電行業競爭的愈發激烈,白電雙雄也面臨著市場和時代的嚴峻考驗,想要進一步攫取市場份額,并非易事。

今年以來,二者的股價從最高點一路下行到如今幾近腰斬,市值蒸發都達1000億元左右,更在投資者心中打上了一個大大的問號:面向未來,一直在砥礪前行的白電雙雄,運營前景如何?誰更有競爭力?誰更具備長期投資價值?

空調主業是否還能維持十年高增速?

隨著消費的不斷升級,空調江湖的刀光劍影有增無減。格力開始一再強調要用自家芯片,美的提出“無風感”空調概念,都讓市場有了更多想象空間。

就市場而言,從10年前家用空調產品普及放量開始,一直保持著接近8%的年復合增長率,典型的中高速增長態勢。其中,2015年經歷渠道去庫存的短暫波動后,從2016年開始又重回升勢,并在2017年達到歷史新高度。

在房地產火爆帶動空調新增裝修需求、去庫存后迎來渠道補庫存周期和夏季高溫刺激剛性需求等多種因素的共振下,2017年空調行業全年年產1.43億臺,同比增長28.7%;銷售1.42億臺,同比增長31%,旺季月銷量破千萬臺。其中內銷量8875 萬臺,同比增長47%;外銷量5295 萬臺,同比增長11%。

2018年上半年,空調行業繼續迎來高增長。根據產業在線數據,2018年上半年家用空調總銷量同比增長14.3%,在所有家電子行業中,唯一保持兩位數的高增長。然而7~8月旺季之時,空調市場卻急轉直下。

根據中怡康數據,2018年第27~34周,線下空調市場的零售量和零售額增速分別為-26.3%和-24.3%。線上零售量和零售額分別為-12.7%和-13.3%。雖然有2017年旺季超高基數的影響,但從中期增長走勢來看,家用空調行業似乎正在從過去兩年的繁榮期走下坡路。中怡康數據顯示,自2017年第三季度開始到2018第二季度,空調市場零售量雖同比正增長,但增速卻一直下滑,2017第三季度~2018第二季度的零售量同比增速分別為32.9%,22.1%,17.3%,16.4%。

有觀察人士認為,2018年后,空調行業不僅不會持續高增長,甚至還會在前期高基數和房地產調控等因素的疊加影響下,像廚電行業一樣負增長,再次經歷類似2015年的行業困境。

但《投資者報》數據研究中心卻不這樣認為。我們為此找到了一個很好的參考對象,日本。

據國家統計局公布的數據,2016年,中國城鎮空調戶均保有量僅1.2臺,農村0.5臺,這一水平相當于日本上世紀80年代的水平,遠遠低于日本當前戶均2.5臺的保有量。

那么,中國戶均空調保有量水平是否能夠達到日本的水平?關鍵看兩個因素:氣候和人均可支配收入水平。

中國人口分布密集區集中在北緯40度~北緯23度,大部分地區處于亞熱帶氣候,夏季最高氣溫達38度。與日本對比全境在32.5~45度,小部分亞熱帶,主要為溫帶氣候。因此無論就氣候而言,中國這些地區的戶均空調需求量至少不會少于日本。

此外,就人口基數而言,截至2017年年末,中國人口總數近14億,為日本同期1.27億人口的11倍以上。由此可見,即使最為粗略的估算,也能得出中國的空調市場容量亦將遠遠大過日本的結論。

日本人均GDP增長從1980年開始,從8000多美元增長,如今人均GDP保持在35000美元水平。而日本戶均空調也隨著人均收入的變化經歷了兩個階段。第一階段是戶均空調數隨人均GDP增長而提升;第二階段是當人均GDP保持某一高水平放緩后,戶均空調數仍然繼續提升。

這說明前一階段空調產品作為可選消費品會隨著人均收入提高的驅動而增長,而收入達到一定水平后,可選消費品的屬性便會弱化,更多的是制冷功能性的需要。

而中國目前人均GDP處于日本1980年8000美元水平,戶均空調數也處于日本1980年代戶均0.8臺水平,正是收入水平驅動下的戶均空調提升的階段。

日本的空調戶均保有率從0.65提升到2.5水平用了30年時間,年均復合增長率接近9%,這一增長水平與中國過去10年家用空調增長水平相似,比較具有參考價值。

綜上所述,可以推測中國家用空調行業未來10年仍可維持8%以上的增長速度。但不排除會受到某些中短期周期性變化因素的影響,如房地產行業調控后周期的壓制作用、行業高基數帶來的壓力、產品迭代需求、消費升級帶來的均價提升機會以及庫存風險等。

白電雙雄誰更有市場競爭優勢?

家用空調方面,根據中怡康數據,就零售額而言(下同),格力、美的2018年上半年市占率分別為39.12%、26.94%,2017年底為36.84%、24.17%。二者市占率均有進一步提升。格力擁有空調市場最高的產品溢價(同類產品銷售均價高于美的掛機50元~100元,柜機100元~200元以上),優質的銷售結構(中高端機型,變頻機型,柜機機型占比遠遠高于美的),因此空調產品整體毛利率遠遠高于美的。

同時,格力擁有家電市場最強的專賣店渠道和工程商渠道,格力的渠道經銷商往往在當地非常優質且有影響力,這讓格力能更好地掌控市場定價權,而不受KA連鎖的侵占,也是此前先后與國美、蘇寧鬧掰的底氣所在。

而且,格力在空調領域掌握的技術、產品力以及空調品牌影響力仍然是其最大的優勢。

空調產品的特性之一就是在技術方面難有較大變革。只要格力自身不犯大的錯誤,其在空調領域的優勢就能持續下去。

美的最大的亮點在于近年來產品方面的變革。繼爆熱的“一晚一度電系列空調”之后,又陸續推出了舒適星等系列產品,搶占了很大一部分家裝零售市場。

但美的自身問題也很突出,在與格力的競爭中仍然面臨著產品力、品牌力等方面的差距。以及由于專賣店渠道的弱小,造成過度依賴KA連鎖,同時也造成市場價格的不穩定,損害渠道經銷商的利益。且在終端市場仍然依賴于價格比拼,低端機型占比過高,中高端競爭力缺失,極大地損害了毛利率。

但美的基于均衡發展戰略,在空調、冰洗、廚電小家電等全部家電子行業均保持前三的競爭力,加之多元化戰略快速顯露作用,在營收規模上一騎絕塵,領跑兩大巨頭。

誰更能賺錢?

凈利潤方面,格力基于其在家用空調領域無法撼動的強大競爭力,凈利潤保持強勁增長,從2008年19.67億元增長到2017年的224億元,10年增長超10倍。

美的的凈利潤也保持快速增長,卻出現了與營收增長不相匹配的現象。其原因出在毛利率和管理費用上。

在毛利率方面格力依然最為強勁,從2012年開始脫穎而出,近5年來均保持在32%。超高的毛利率得益于其在產品溢價、銷售均價、中高端高毛利機型占比等方面都遠超行業水平。

如前所述,美的各家電子行業雖然都處于行業前三,但沒有一個領域做到了行業龍頭,在市場競爭中過度依賴價格卡位、價格戰,以及美的產品線集中于中低端機型,庫卡業務在面臨激烈的市場競爭中整體毛利率也不高,這很大地影響了美的的整體毛利率——與格力相差近8%。

資產盈利能力及資產流動性安全方面誰更強?

根據最新半年報,美的流動比率為1.39,速動比率為1.2,現金比率為0.5;格力流動比率為1.24,速動比率為1.14,現金比率為0.94。綜合來看,格力、美的短期償債能力尚可,但美的的現金變現能力卻比格力弱得多。

此外,雙雄的資產周轉率隨著資產規模的擴張都在下滑,其中,格力資產效率低于美的的原因,主要在于其多年來利潤高增長導致的資產規模高速擴張以及其在產業鏈上極強的話語權,使得其擁有比美的更低的有息負債率(往往在上游先拿貨,后給錢,在下游先收錢,再發貨),所以對于資本充足要求較低,屬于“拿著別人的錢做生意”。

財務杠桿方面格力一直較高,但這個高杠桿卻風險最低,得益于產業鏈超強話語權帶來的大量無息杠桿。

多元化增量布局誰做得更好?

在企業轉型的道路上,白電雙雄也都使出了渾身解數,紛紛一擲千金進軍智能領域。

但目前二者的轉型局面都頗為微妙,最終鹿死誰手仍未可知。

美的在2017年初收購德國工業4.0明珠—庫卡機器人之后,定位也從家電企業轉變為暖通空調、消費家電、工業自動化科技集團。在與庫卡整合的一年多來,庫卡營業收入有了較快發展,尤其在中國市場,憑借美的的渠道資源和庫卡的技術市,占率進一步提高。

但是庫卡也面臨著跟美的既有業務的協同以及利潤率較低等問題,前景究竟如何,尚有待繼續觀察。

相較于美的的收購策略,格力在多元化方面選擇了一條道阻且長的道路——主要著眼于自主研發,這其中的關鍵在于格力強大的資金研發投入實力,以及以董明珠為核心的管理層長遠堅定的規劃。

既面臨著高投入、高風險的問題,也有一旦獲得成功就能帶來巨大收益的功效。

誰的股票更具投資價值?

美的從2016年公布年報后開始脫穎而出,成為家電市值第一股,并且一直保持至今。在盈利能力與格力尚有差距的情況下,市場之所以給予較高溢價,在于看好其多元化布局打開的未來成長空間,尤其在收購庫卡進入工業機器人領域后,市值開始超越格力。

未來市值能否把持家電第一把座椅的關鍵還看其在暖通空調、消費電器、工業自動化等細分市場能否進一步提升其競爭力,真正實現市場給予的期待,否則市值還會回歸。

格力在盈利能力最強的背景下,市值卻長期落后于美的。原因還是在于其業務太過于依賴家用空調市場,空調業務集中度在80%以上,而市場對于家用空調走勢能否在未來保持過去10年的高速增長有著一個大大的問號。

格力還在多元化領域方面走了一條高投入、高風險、見效慢的自主創新道路。未來家電業務能否持續超預期,以及自主創新道路能否成功,將是市值超越美的的關鍵所在。

股價走勢方面,格力與美的同時在2018年1月26日迎來最高峰。當日,格力電器高收57.4元/股,美的集團則高收60.6元/股。9月19日,格力電器收于38.37元/股,美的集團因與小天鵝資產重組,自9月7日后停牌至今。9月7日收盤價為40.3元/股。如果將他們各自股價的差值×60.16億與66.27億的總股本,那么與2018年1月26日相比,市值大約分別縮水了1144.84億元和1345.28億元。

站在當下時點,內部去杠桿等因素的影響下,今年市場整體估值水平降低后,白電雙雄的估值也下降到接近歷史最低水平,平均PE只有不到10倍。格力與美的的市盈率分別從1月26日的17.57倍和24.06倍,紛紛下降至9月19日的8.96倍及24.06倍。這個估值水平隱含了家用空調市場在高基數、房地產調控背景下零增長甚至是負增長的預期——市場預期行業會再度面臨2015年去庫存的陣痛。雖然短期還不可斷然否認這些負面因素會制約他們的盈利情況,但根據前述家用空調市場長期保持8%增長的邏輯及寡頭壟斷下市場份額及盈利水平的提高下,這個預期顯然太過于悲觀。

同時橫向對比國際家電龍頭,日本空調巨頭大金工業估值23倍,美國綜合家電巨頭惠而浦估值28倍,均遠高于國內家電巨頭。對比海外,A股白電雙雄顯著折價,也顯示出市場對于國內家電巨頭的短期悲觀情緒。而悲觀往往孕育著巨大的投資價值,也是最理想的擊球帶。

-

美的

+關注

關注

14文章

484瀏覽量

39157 -

格力

+關注

關注

5文章

560瀏覽量

37908

原文標題:請注意:8月,111家電子廠被納入失信名單!打死都不接單

文章出處:【微信號:gh_df5fc0fdf8be,微信公眾號:芯榜】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

“汽車智能化” 和 “家電高端化”

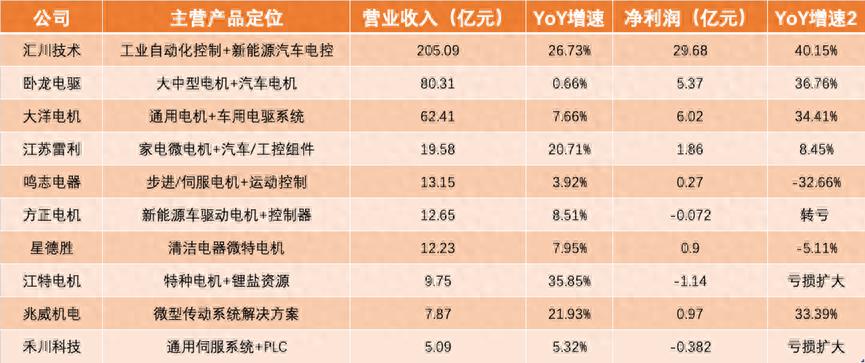

10家電機企業財報解讀:營收普漲,凈利三虧兩轉負,溫差從何而來

營收漲122.64%車載電源三強業績對磁元件有何啟示

單季凈利潤增長13倍!國產功率半導體贏麻了,3家公司業績報搶先看

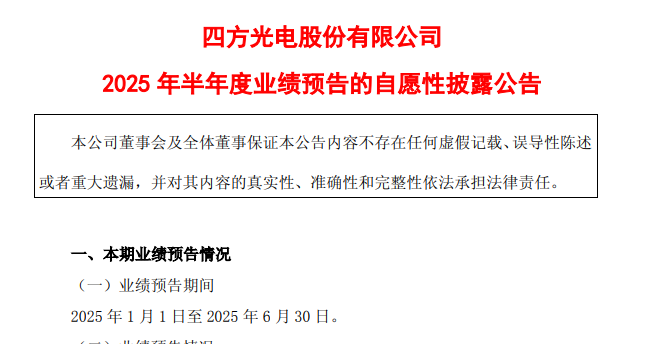

營收暴增50%,湖北氣體傳感器龍頭四方光電上半年業績爆表

熱重分析儀品牌有哪些?具備哪些優勢

家電磁元件頭部企業獲陽光電源戰略投資

格力電器發布2024年年報 格力電器一季度營業支出公布 2500億家電巨頭豪氣分紅167.55億

中國留學史源自格力所在的珠海

同步熱分析儀有哪些品牌?怎么選

工商網監

工商網監

評論