凈利下滑15.1%,拓邦半年報傳遞出怎樣的變化?

凈利下滑15.1%,拓邦半年報傳遞出怎樣的變化?

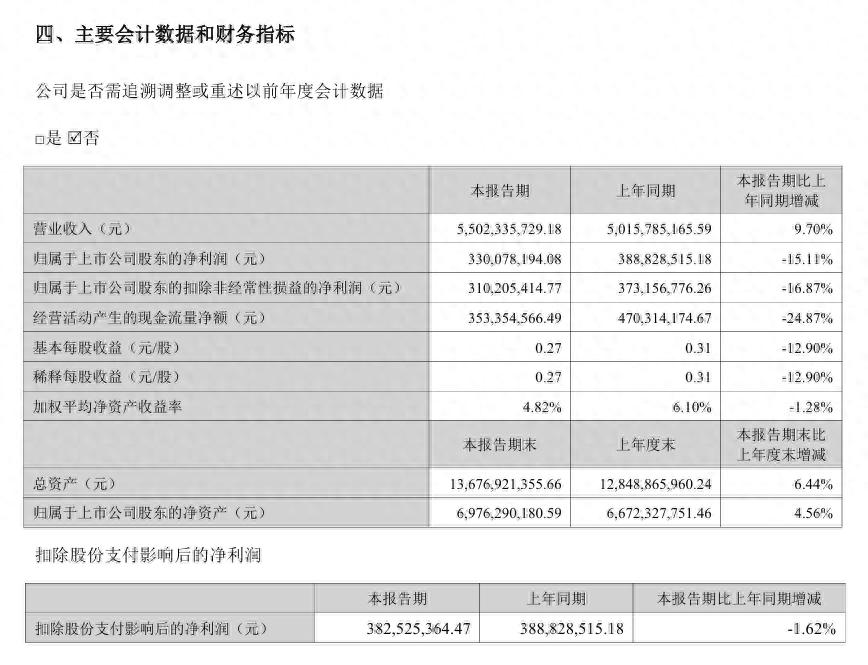

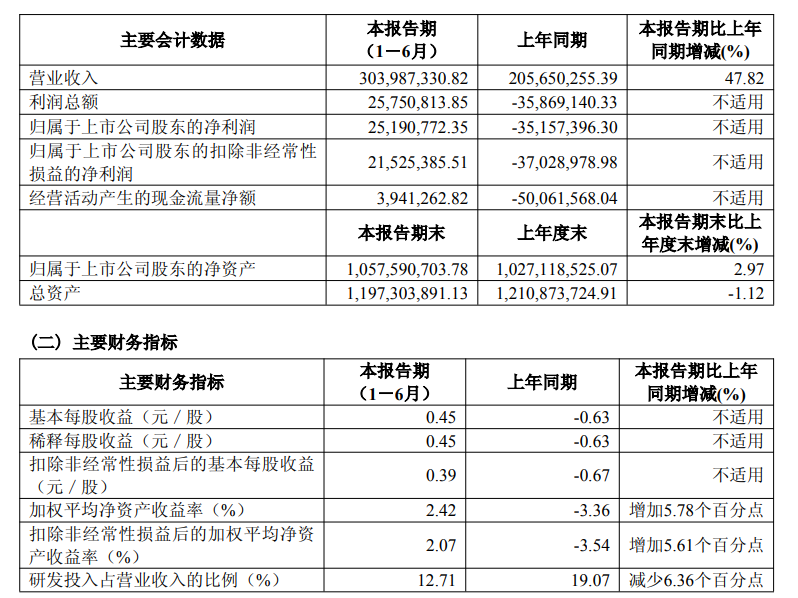

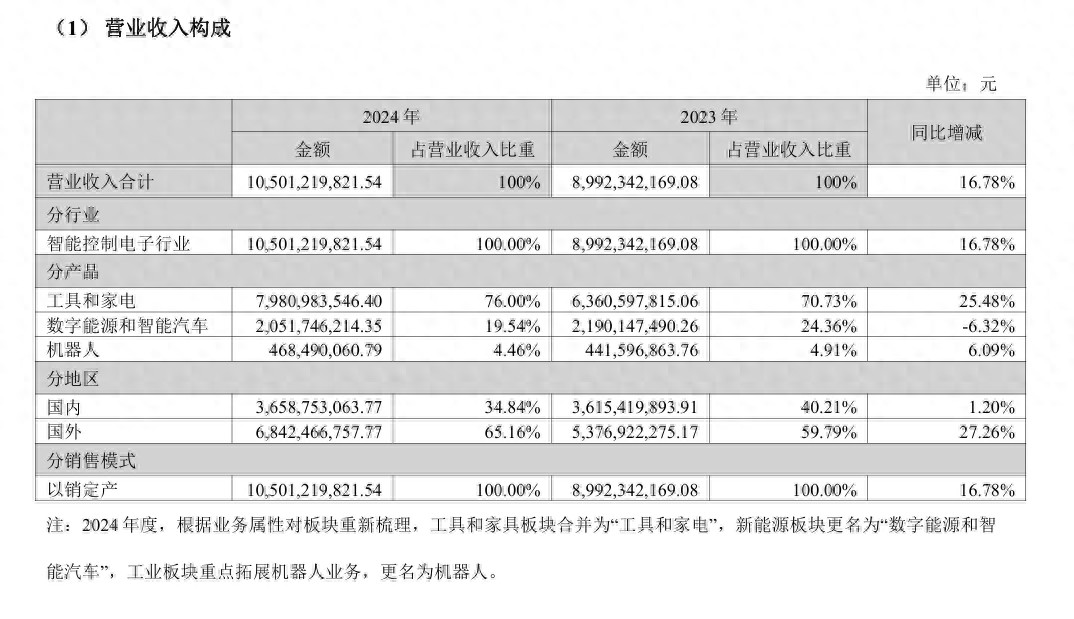

拓邦股份披露的2025年半年報顯示,上半年實現營業收入55.02億元,同比增長9.7%;歸屬于母公司股東的凈利潤3.30億元,同比下降15.1%,營收繼續增長,但利潤指標出現下滑。

毛利率為22.55%,同比下降0.41%。營業成本同比增長11.7%,高于收入增速,成本壓力在增加。

圖/拓邦2025年半年度報告

與此同時,銷售費用同比增長22.1%,管理費用同比增長16.8%,研發費用同比增長15.3%,合計接近10億元,增速明顯快于收入。

回顧2024年年報,拓邦營收首次突破百億大關,同比增長16.78%;歸母凈利潤6.71億元,增速高達30.25%。(相關閱讀:智能控制器卷到頭了?拓邦卻交出了百億答卷)

圖/拓邦官網

與去年的年報相比,這份半年報給出的信號顯得尖銳。

營收依然保持增長,但利潤出現下滑。從“增量難增利”到“量增利下滑”,矛盾正在向前演進。問題也隨之更突出:在業務規模擴大的同時,利潤被消耗在了哪里?

要回答這個問題,我們還得從其業務端出發,再結合費用端的投入邏輯,觀察這份智能控制器龍頭半年報背后透露出的產業趨勢。

01 業務端:傳統支撐與新興增長,儲能繼續承壓

圖/拓邦2025年半年度報告

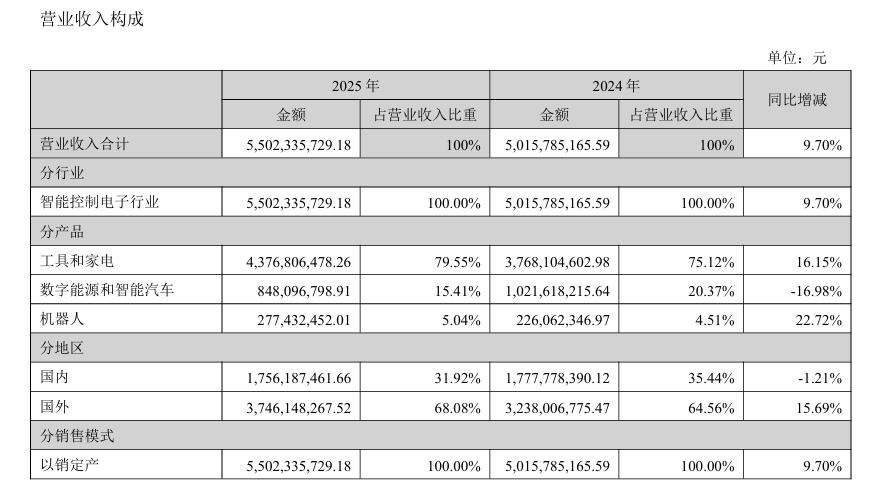

拓邦股份的2025年半年度報告顯示,其傳統的基礎盤業務——電動工具和家電控制器板塊在上半年保持了穩健增長。

報告期內,工具+家電板塊合計實現收入43.77億元,同比增長16.15%,毛利率22.22%,同比下降1.98%。

工具板塊:全球需求支撐下的穩步發展

上半年,工具智能控制器業務收入20.79億元,同比增長5.67%。在行業電動化、無繩化趨勢帶動下,全球電動工具需求保持上升。

圖/拓邦官網

報告期內,拓邦的解釋集中在交付側:與部分日系及國內頭部客戶合作進展順利,并形成新的增量貢獻。

此外,拓邦構建的全球化供應鏈體系也在一定程度上抵消了外部環境(如關稅壁壘)對交付的影響。這些舉措使其工具控制器業務在行業景氣度復蘇的背景下獲得了穩健的發展動力。

家電板塊:技術創新驅動的強勁攀升

家電智能控制器業務上半年增長27.60%,遠高于整體營收增速。

財報給出的原因有兩條:一是以硬件平臺化、底層軟件與算法、到云端管理的“全棧控制方案”持續迭代,提升單品價值量與項目粘性;二是海外市場擴展,尤其是商用空調、暖通以及印度市場需求的釋放帶動出貨。

圖/拓邦官網

對照半年內動作,拓邦在印度設立本地化研發與適配團隊,在暖通空調場景與國內外頭部客戶的協同上強調“方案交付”。

家電線的增長說明:在傳統家電的高端化、智能化與變頻化階段,智能控制器的找到了新的增長空間。

數字能源:去庫存周期持續

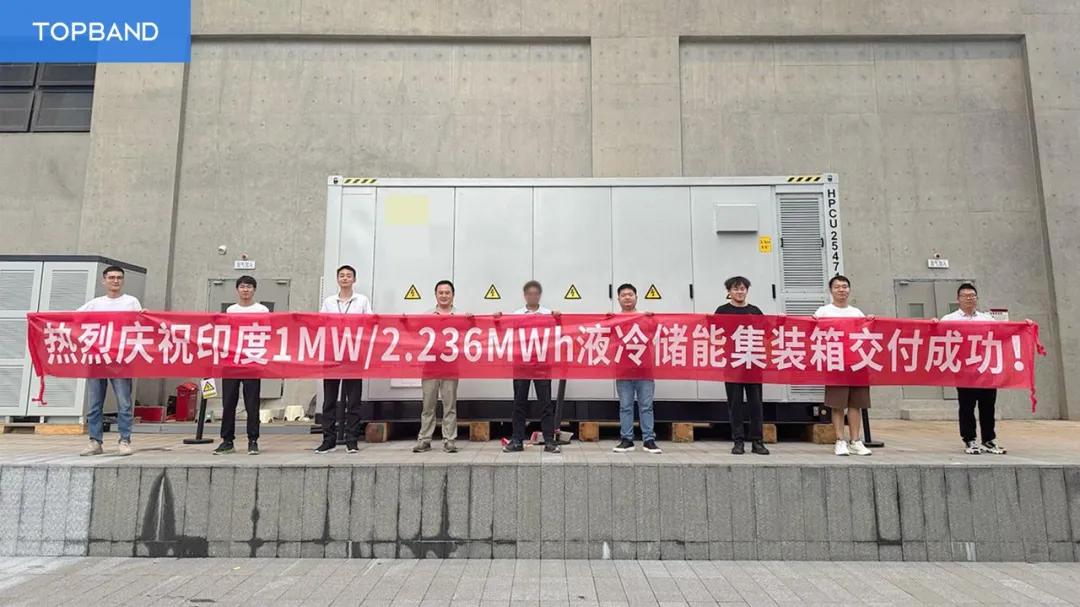

與基礎業務形成對比的是,拓邦的數字能源板塊仍處在去庫存周期。

該業務上半年實現收入5.88億元,同比大幅下降33.30%。拓邦將營收下滑主要歸因于行業周期性的庫存去化影響。

然而,值得注意的是拓邦在該板塊上采取了積極的結構優化策略,聚焦高價值,剔除低效產能。

圖/拓邦官網

上半年,其推出的新型液冷工商業儲能柜、高壓堆疊式家庭儲能系統、便攜儲能電源以及60kW一體式直流快充樁等產品,均體現出“硬件+云平臺”結合的數字能源創新能力。

值得注意的是,7月份拓邦已向印度客戶交付兆瓦級液冷儲能系統,表明研發成果開始在海外市場落地。

拓邦布局的新興業務中,智能汽車電子板塊是上半年最為亮眼的增長點。

2025年上半年,拓邦智能汽車業務實現收入2.60億元,同比大幅增長86.03%,成為營收增長最快的板塊。

圖/拓邦官網

從半年報披露的信息看,拓邦在智能汽車業務上已構建起以激光雷達電機和充電樁為核心的產品矩陣,并取得了初步市場成效。

其中,激光雷達電機部分,拓邦與頭部主機廠合作開發的車規級激光雷達驅動電機,已在報告期內實現規模化出貨,成為其智能汽車業務收入的主要來源之一。而充電樁部分更是在報告期內實現了收入的翻倍增長。

機器人:從服務場景邁向人形賽道

拓邦的機器人板塊在上半年同樣實現了可觀增長,智能機器人業務收入2.77億元,同比增長22.72%,高于整體營收增速,毛利率為26.95%,同比僅略降1.96%。

拓邦機器人業務主要涵蓋服務機器人和工業機器人控制系統,以及新興的人形機器人部件,提供控制器、高效電機、驅動和AI算法整機等完整方案,是其重點培育的未來增長極之一。

圖/拓邦官網

其中,人形機器人執行器是重點突破口:拓邦在投資者問答平臺透露,其自主研發的人形機器人靈巧手執行器模組(含高性能空心杯電機等部件)已具備全面設計能力,目前已向10家以上行業龍頭企業提供送樣,并獲得批量訂單。

從業務端看,拓邦的基本盤家電與工具依然穩健,新興的汽車和機器人業務保持高速增長,但數字能源業務下滑進一步加劇。整體營收增長仍然靠傳統支撐和新興擴展雙輪驅動,而新能源承壓則成為利潤表現的主要制約。

02 費用端:利潤承壓與研發取舍

從業務端可以看到,拓邦的收入結構依然保持擴張態勢,但新能源板塊的下滑已對整體盈利形成拖累。

不過,即便扣除這一因素,拓邦上半年營收仍同比增長近一成,而凈利潤卻下降了15.1%。另一重原因,落在費用端。

圖/拓邦2025年半年度報告

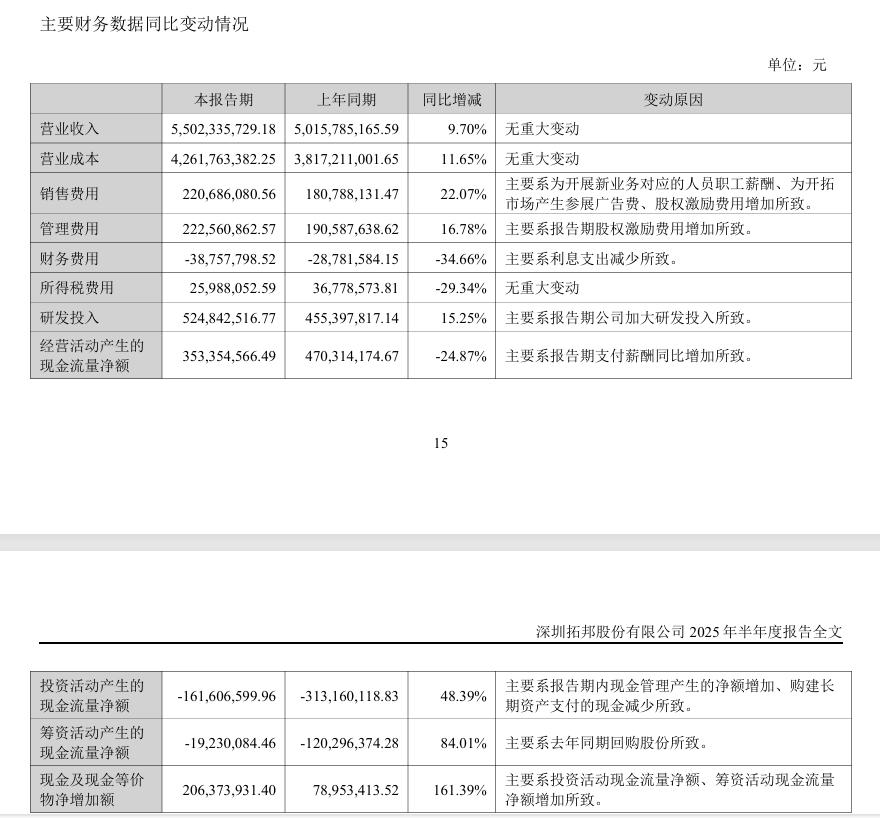

上半年,拓邦銷售費用同比增長22.1%,管理費用增長16.8%,研發費用增長15.3%至5.25億元,占營收近一成。

疊加0.53億元的股權激勵攤銷,三項費用合計接近9.7億元,費用率約17.5%,高于去年同期水平。若剔除股權激勵,歸母凈利潤約3.83億元,同比基本持平。

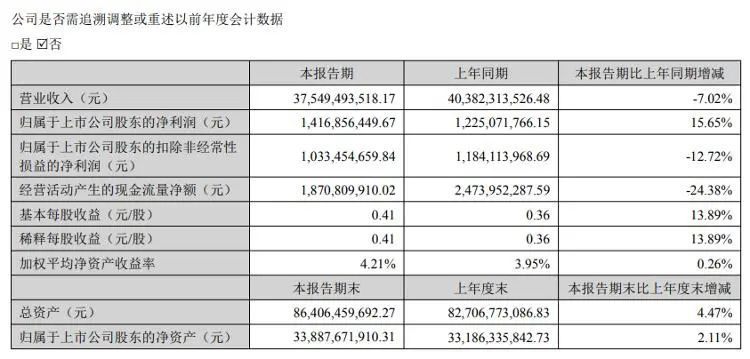

與之對照,和而泰上半年營收54.46億元、凈利3.54億元,體量與拓邦接近,主營板塊的增速也大致一致。

但其三項費用合計約8.7億元,費用率在16%左右,研發投入約3.9億元,占比約7%。在費用控制更穩的情況下,和而泰釋放了更多利潤。

這意味著,兩家公司營收規模相當,業務結構也差別不大,但費用端的策略不同,直接拉開了利潤表現的差距。

圖/拓邦官網

其中,最值得關注的是研發投入。

拓邦上半年研發費用5.25億元,占營收近一成,不僅明顯高于和而泰的3.9億元,也刷新了自身的投入強度。這筆資金聚焦在車規級電機與電控、機器人以及云端控制平臺等方向:

車規級電機與電控平臺:圍繞激光雷達電機、車用執行機構和充電樁電控等展開研發,強調車規化標準和平臺化適配能力。半年內,激光雷達電機已實現規模化出貨,汽車電動門產品也已經拿下試產訂單。

機器人:在人形機器人方面,重點突破靈巧手執行器,已完成樣機并向十余家龍頭送樣;在工業機器人方面,研發多功能底盤、伺服驅動和控制器,并結合AI算法與整機方案。

云端控制平臺:從單一硬件控制器向“硬件+軟件+云”一體化路徑轉型,強調通過物聯網平臺實現遠程監控、OTA升級、數據分析和能耗管理。相關研發覆蓋了家電、儲能和能源管理等應用場景。

儲能與能源管理:在數字能源板塊,推出了新型液冷工商業儲能柜、高壓堆疊式家庭儲能系統、便攜儲能電源等產品,研發方向集中在高附加值應用。

充電樁技術:推出60kW一體式直流快充樁,并在液冷超充等高功率段產品上持續研發,完善全功率段產品矩陣。

家電控制全棧方案:在傳統家電領域,其研發聚焦平臺化和智能化控制器,強調底層算法與云端適配的協同,以提升單品價值量和客戶粘性。

圖/拓邦官網

此外,研發體系建設也在同步推進。海外設立印度研發與適配團隊,強化本地化響應;內部則推行年輕化產品經理制和創新小團隊機制,提升跨業務協同和項目落地效率。其研發人員規模超過3000人,占總員工比例超30%。

總體來看,拓邦的利潤承壓并非主營惡化,而是研發投入加碼、股權激勵和新業務擴張的必然結果。這種選擇讓拓邦在短期利潤上吃緊,卻換來了在汽車電子、機器人和云平臺等領域的前瞻布局。

后續能否兌現這些研發方向,將決定拓邦未來兩三年的盈利曲線。

03 寫在最后

作為半導體產業的下游應用大戶,智能控制器行業的景氣變遷往往折射出電子元器件市場的冷暖。拓邦股份2025年半年報也折射出智能控制器行業的周期波動與轉型方向。

家電與工具板塊穩健,新興的汽車電子和機器人業務快速成長,而新能源仍在承壓。營收增長與利潤下滑并存的局面,揭示了企業在擴張與投入之間的權衡。

拓邦股份2025年半年報呈現的一系列變化,給予半導體從業者以下啟示和觀察角度:

下游需求分化。 家電、工具復蘇,新能源儲能調整,汽車電子和機器人崛起,終端行業冷熱不均,對上下游企業的節奏把握提出更高要求。

盈利能力取決于價值量提升。拓邦與和而泰營收接近,但費用結構不同帶來利潤差異。提升產品附加值、優化客戶結構,才是保證盈利的關鍵。

“軟硬結合”趨勢明顯。拓邦延伸至云平臺與整體方案,說明客戶需求已從單一硬件轉向系統化服務。企業若不能在硬件之外提供軟件、生態和協同能力,將難以保持競爭力。

長期投入與短期利潤的取舍。拓邦選擇保持高研發強度和股權激勵,承受利潤壓力以換取未來布局。這種長期主義思路,對處在周期波動中的制造業企業同樣適用。

總體來看,拓邦半年報呈現出清晰的邏輯:營收增長來自家電、工具與新興業務,但新能源拖累依舊;利潤承壓主要源于費用投入增加;而高研發強度則指向了汽車電子、機器人和云平臺等未來方向。

這種“量增利減”的格局,不只是拓邦一家的選擇,而是整個智能控制器行業在轉型期普遍面對的難題。

活動預告

9月19日,合肥將迎來由Big-Bit商務網主辦、《半導體器件應用》雜志承辦的第四屆(合肥)家電電源與智能控制技術研討會。

本次會議緊扣“雙碳”與“智能升級”兩大主線。現場將直連華東頭部整機廠、方案商,一站式展示最新電源管理、智能控制與智能家居融合方案。

更有諸多行業大咖帶來最新產品、技術和方案進行產品展示。共探“技術-產業-生態”和諧發展的創新路徑,共享技術紅利。

Big-Bit商務網誠摯邀請所有對智能家電感興趣的朋友參加。您將有機會了解最新的市場趨勢,掌握前沿技術動態,并與行業精英交流,共同探索智能家電的未來。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

執行器

+關注

關注

5文章

434瀏覽量

20549

發布評論請先 登錄

凈利暴漲237%!聞泰科技壯士斷腕

凈利暴漲!5家功率半導體企業半年報解析

光儲逆變器企業半年報揭磁性元件3大趨勢

賽力斯:上半年凈利潤29.41億元 比亞迪中期業績:營業額同比增23.30%

中國MEMS芯片第一股敏芯股份,歸母凈利潤暴增172%

歌爾股份2025年上半年歸母凈利潤14.17億元,增長15.65%

歌爾股份2025上半年營收375.49億元

和而泰2025上半年凈利暴增78.65%,傳統智控龍頭憑何脫穎而出?

潤和軟件2025年半年報:主營收入穩步增長,扣非歸母凈利潤同比增長47.33%

順絡電子半年報出爐!哪些場景成增長新引擎

智能控制器卷到頭了?拓邦卻交出了百億答卷

凈利潤增長超85%!瀾起科技半年報預喜,DDR5接口芯片出貨量飆升

凈利潤大漲1.44倍!在手訂單充足,芯動聯科2025年半年報預喜

工商網監

工商網監

評論